基于因子分析法的食品制造业公司绩效评价研究

2022-04-29 12:59:45舒歆

湖北经济学院学报·人文社科版 2022年3期

舒歆

摘 要:食品行业是一个多门类的综合性工业行业,是制造业的重要组成部分,也是国民经济的组成部分。本文选取了43家A股食品制造业上市公司2019年的财务数据,采用因子分析法实证研究各个公司绩效评价,挑选出在不同领域表现杰出的企业,并针对现阶段食品制造业存在的问题,提出合理建议。

关键词:因子分析法;食品制造业;绩效评价

一、引言

随着经济的发展和社会文明的进步,人均食品购买力逐年提升,食品市场的需求量实现了巨大的增长。同时食品制造业的生产水平也得到了提高,产业结构不断升级,品种也更加丰富。在中央和各级人民政府的高度重视下,在相关法律和监督机制的保护下,我国的食品制造业现如今发展势头良好,涌现出一大批业绩卓越的好企业,如伊利股份、元祖股份和桃李面包等等,这些企业的产能既可以满足国内人民群众的生活需求,又具有一定的出口竞争优势。但是,我国食品制造业的发展仍然存在着一些问题,比如在制作工艺和安全意识上,人们的重视程度不够,不少企业为了谋取利益而忽视食品安全问题。还有一些企业在长期可持续发展的战略上也不够重视,比如现金流量、内部控制和风险应对等问题。因此,本文着重讨论食品制造业类上市公司的财务绩效,以及影响财务绩效的因素,以期对我国食品制造业的后续发展提供经验、借鉴和参考,更好地应对未来的风险和挑战。

二、相关理论概述

(一)绩效评价的定义

绩效评价是运用适当的评价方法和量化指标,对照统一的参考标准,按照一定的规范程序,通过定量定性的系统性分析,对企业一定期间内的经营效益和经营者的表现作出的客观、公正和准确的评价。本文对食品制造业的上市公司的绩效评价指标体系的构建研究,是基于企业财务指标层面的评价分析。

(二)绩效评价的方法

20世纪初,这一阶段的绩效评价主要是以成本为主,其成本评价原理就是通过节省成本使利润达到最大化。20世纪六七十年代,在绩效评价指标方面,先后经历了以销售利润率和投资回报率为主要评价指标的绩效评价体系。20世纪80年代后,企业绩效评价体系渐渐形成了以财务指标为主,非财务指标为补充的体系。20世纪90年代,随着经济全球化的到来,金融工具的频繁使用和市场环境的瞬息万变,导致竞争在全球范围内加剧。企業要想在激烈的市场环境中生存下去,就需要将绩效评价与战略规划相结合,以此产生了“平衡积分卡”等方法。

(三)因子分析法

因子分析法是一种多元统计方法,基本思路是用少数几个因子去描述许多指标或因素之间的联系,即将几个密切的变量归为同一类,以最少的因子来解释最多的观测事实,是一种很常用的实证分析方法。

三、文献综述

近年来,众多学者采用因子分析法对企业绩效进行评价。王清和邱静(2013)选取当下的朝阳产业文化传媒行业为研究对象,利用因子分析法实证分析了20家上市公司的财务数据,为投资者做出合理投资提供依据。左元丽(2016)以江苏制造业上市公司为例,剔除了ST和*ST公司,选择各项指标数据齐全且正常披露的公司后,最终选取204家企业为研究样本,在多维度的角度下选取了19个财务指标,应用因子分析构建模型。姚翠红(2017)以供给侧结构性改革为背景,结合当下钢铁产业面临过剩和产业结构需要调整升级的问题,利用因子分析法构建起以各部门为主的评级体系,对钢铁行业上市公司的数据进行实证分析,侧重点在于环境绩效评价。苗雨君(2017)以92家新能源汽车上市公司为样本,采用因子分析法,以2010年至2014年的部分财务数据的平均值为基础,实证研究新能源上市公司企业财务绩效,并就针对的问题提出对策。郑欣瑜(2017)以互联网的普及和广泛应用为背景,选取了32家互联网上市公司,将企业并购与因子分析相结合,同时借鉴国外研究学者关于互联网企业并购的研究思路,对财务绩效进行深层次的剖析。汪馨妮(2020)以124家医药上市公司为研究对象,选取了9个财务指标,设计出医药上市公司财务绩效评价指标体系。谢云轩和刘艳萍(2020)通过划分企业生命周期,研究处于不同生命周期阶段的企业应采用不同的管理模式,他们的研究结论有助于企业有针对性地成长和发展。

四、研究设计

(一)样本选取

我国制造业门类多种多样,涉及的领域也是十分广阔。本文的研究对象是制造业下一个小的分支——食品企业,为了避免由于会计准则的差异和公司规模大小导致实证分析结果的差异,本文专门选取在我国上交所和深交所上市的制造业公司。同时,为了研究结果的准确性,排除了部分数据异常的企业,剔除掉ST和*ST公司。结合上述要求,本文选取的样本数据以我国A股的43家食品制造业类企业2019年的财务数据为标准。

(二)指标选取

为了数据查找过程的便捷,为了研究结果的公平性和准确性,本文主要从四大能力即偿债能力、盈利能力、营运能力和发展能力这四个方面中,选取其中关键性指标如流动比率、资产负债率、每股收益等进行分析,指标选取情况如表1所示。

五、食品制造业类上市公司实证分析

在上文选中的12个指标里,有适度指标、正向指标和逆向指标,在进行因子分析之前,要尽量确保指标的方向性一致,这样才能保证后续实证分析的可操作性和可判断性。因此,第一步是对所有的指标进行标准化处理,这也是进行因子分析法中很重要的一步。本文采用spss默认的标准化方法z-score法,得到标准化的数据后,接下来按照因子分析法的步骤进行实证分析。

(一)因子适度性检验

在进行因子分析法之前,我们首先要确定所选的12个变量之间是否具有相关性,这是进行因子分析法的前提。本文采用KMO和Bartlett球体检验来确定变量之间的相关性,KMO是检验变量间相关系数和偏相关系数的指标。先将数据进行标准化处理之后再进行因子分析处理步骤,我们知道,KMO的值越接近于1,意味着变量之间的相关性越强,原有变量越适合做因子分子。表2显示,本实验中的KMO=0.607,表明勉强适合做因子分析。巴特利特球形度P值为0,小于0.05,显著性水平低,拒绝原假设,表明各原始变量间存在线性关系,适合做因子分析。

(二)因子提取效果分析

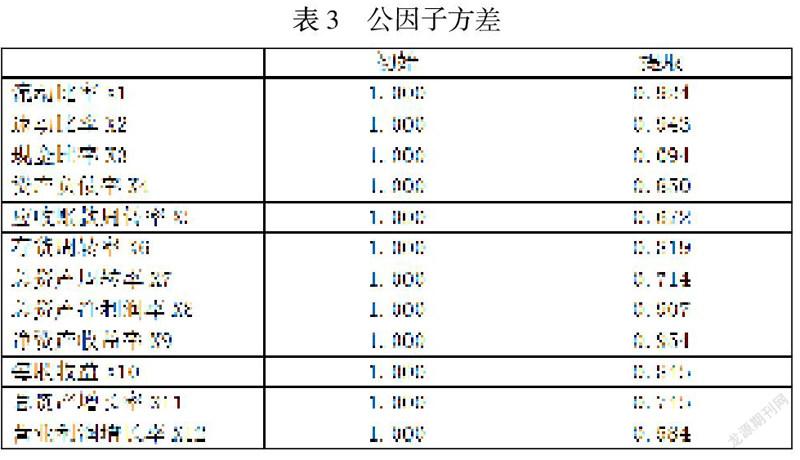

公因子方差表示每一个变量都能被所提取的公因子解释,表3显示,本文选取的12个指标中,所有初始变量共同度取值都大于0.5,说明所有变量所提取的公因子能够解释的程度较高,由此进一步说明本文所选取的指标和样本数据比较适合做因子分析。

(三)提取公因子

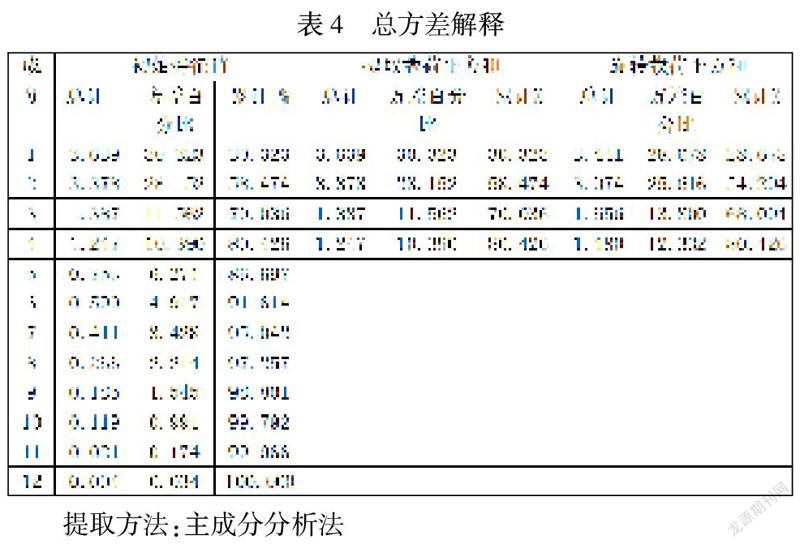

总方差解释就是看因子对于变量解释的贡献率,具体见表4。

由表4得出,本文选取的12个指标中,4个主因子旋转前初始特征值均大于1,且累计方差贡献率为80.426%,这说明了原有变量反映出来的大部分信息能够得到较完整的保留,且都可以通过这4个主因子来反映。由此我们得出结论:采用这4个主因子对43家食品制造业上市公司进行财务绩效评价是可行的。

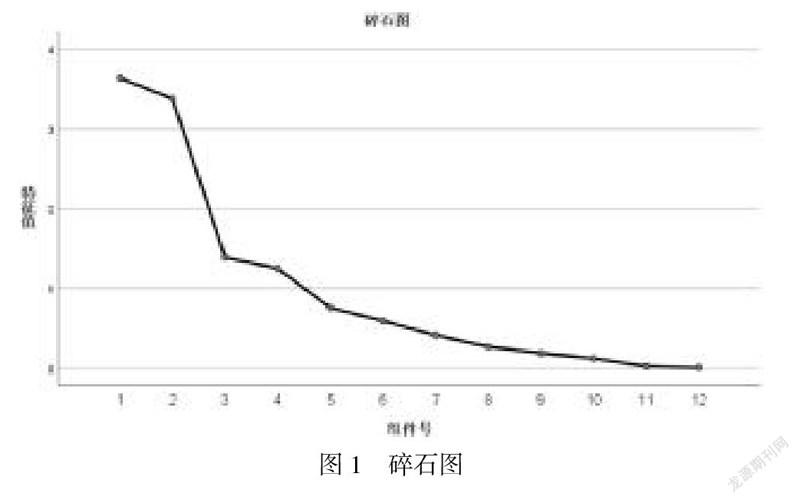

再结合各成分的碎石图,如图1所示,横坐标表示因子数目,有12个,纵坐标表示因子的特征值范围为0到4。从图1中可以看出,前4个公因子的特征值大于1,第一个和第二个在3到4之间,第三个和第四个特征值在1到2之间,第五个公因子开始往后的特征值均小于1。再观察曲线的形状,整个曲线是一个折线形状,转折点也很清晰,并且特征值的走势趋于平稳,由此能够确定本文选取4个公因子是合适的。

(四)因子旋转及命名

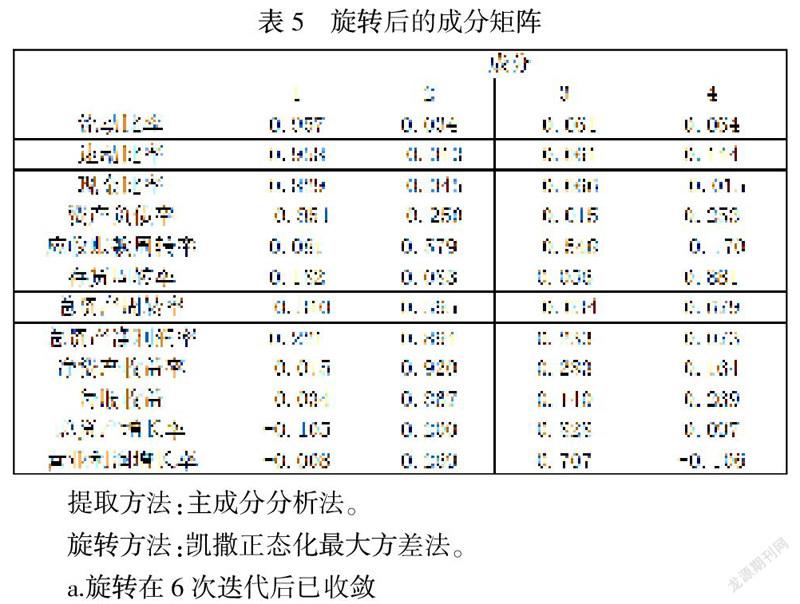

为了使因子的解释性更强,本文对因子载荷矩阵进行最大方差正交旋转变换。根据表5数据显示,因子分析主要提取了4个因子,分别是偿债能力因子、盈利能力因子、发展能力因子和营运能力因子。

(五)算出因子得分

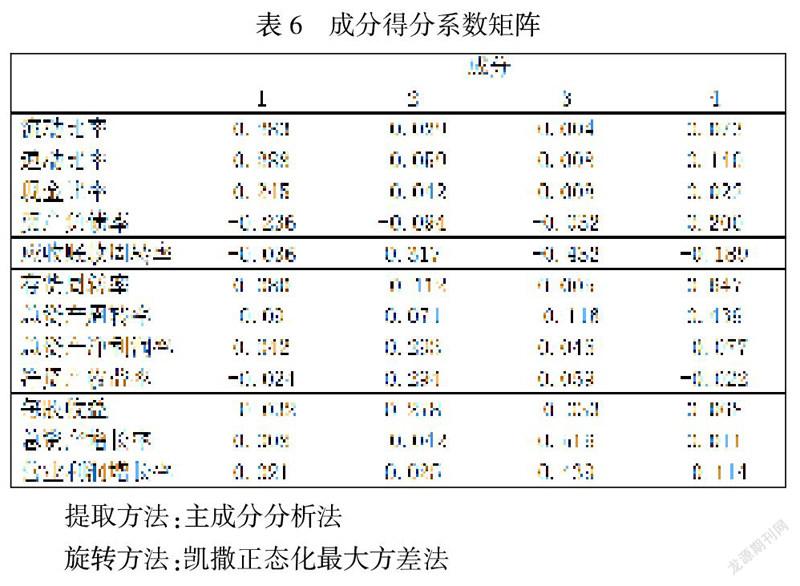

由表6计算出四个主成分因子得分:

F1=0.283X1+0.288X2+0.245X3-0.236X4-0.036X5+0.080X6-0.091X7+0.042X8-0.024X9-0.032X10+0.008X11+0.021X12

F2=-0.029X1-0.059X2-0.042X3-0.094X4+0.317X5-0.112X6+0.071X7+0.293X8+0.294X9+0.278X10-0.042X11+0.025X12

F3=0.004X1+0.008X2+0.008X3-0.032X4-0.432X5+0.005X6-0.116X7+0.046X8+0.059X9-0.033X10+0.516X11+0.439X12

F4=0.073X1+0.140X2+0.022X3+0.200X4-0.189X5+0.647X6+0.439X7-0.077X8-0.022X9+0.068X10+0.011X11-0.114X12

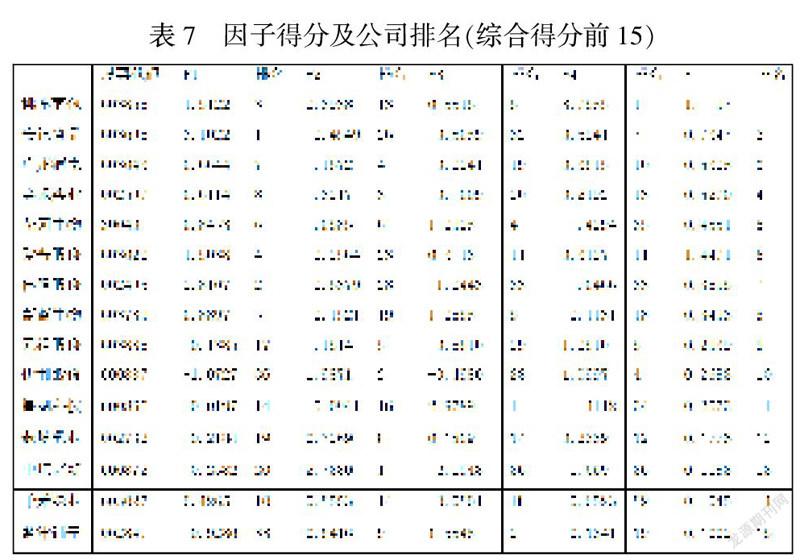

再利用spss和Excel軟件计算出四个主成分因子得分和综合得分,然后进行排名(见表7),综合得分的计算方式如下:

F=28.678%F1+25.616%F2+13.800%F3+12.332%F4,其中28.678%,25.616%,13.800%,12.332%分别为四个因子旋转后的方差贡献率。

六、研究结果分析

由表7可以看出,综合得分排在前5的公司分别为桃李面包、安记食品、广州酒家、金禾实业和花园生物。其中,桃李面包凭借营运能力的突出表现排名第一,其偿债能力和发展能力的排名也较为靠前,分别为第3和第6。我们将得分排名前15的公司进行了展示,观察这些企业的绩效得分情况可知,大部分的公司都有着共同的特点,即在某一方面的能力表现突出,在其他领域得分较差,比如安记食品凭借出色的偿债能力位居第二,但是其盈利能力和发展能力得分很低;而星湖科技的发展能力排在第一,但是营运能力打分为负数,表现很不理想,整个得分情况呈现出参差不齐的水平。纵观整个样本结果我们发现,43家公司中仅有19家公司的绩效得分大于0,半数以上的公司得分为负数。综合来看,我国食品制造业上市公司2019年综合绩效水平整体表现不够好。

在偿债能力方面,偿债能力较高的上市公司有安记食品、佳隆股份、桃李面包和爱普股份,但是爱普股份的盈利能力排名靠后,这是由于爱普股份2019年的净资产收益率和每股收益比较低。偿债能力和盈利能力在综合财务绩效评价中占有较高的权重。因此,食品制造业公司需要提升每股的获利水平,同时提升资产收益效率和质量水平。观察所有样本值,偿债能力排名第一的安记食品得分为3.1022,排名最后的伊利股份得分为-1.0727,说明我国食品制造业上市公司偿债能力呈现两极分化严重的局面,表现不均衡。

在盈利能力方面,本次研究的食品行业上市公司中,得分较高的有中炬高新、伊利股份、金禾实业和广州酒家。但是中炬高新除了盈利能力的得分遥遥领先,其余的偿债能力、营运能力和发展能力的得分排名都不理想,可能与消费环境低迷、竞争激烈和原材料成本上升等因素有关。

在发展能力上,得分较高的包括星湖科技、盐津铺子、云南能投、花园生物和蔚蓝生物。星湖科技的发展能力较强,是由于它在2019年的营业利润增长率最高,但总体排名为第11,是公司的营运能力比较差导致的。发展能力在绩效评价体系中的权重为13.8%,位列第三,排在偿债能力和盈利能力之后,也是影响财务绩效的重要因素。

在营运能力上,本次研究的上市公司中,营运能力因子得分比较高的公司包括桃李面包、上海梅林、新乳业、伊利股份和元祖股份。桃李面包的综合财务绩效排第一,但上海海林的综合财务绩效排名比较落后,位于样本中得第27位,主要是由于较低的偿债能力和发展能力。

七、提升食品制造业上市公司综合绩效的建议

本文利用因子分析法选取了我国食品制造业类43家上市企业评价其综合绩效,根据前文所得出的结果及分析,现提出以下几点建议:

企业应该关心国家相关政策,抓住国家政策带来的发展机遇,跟随国家的步调。比如国家大力支持开展与食品安全有关的基础研究和应用研究,并且鼓励经营者采用先进的技术和管理经验进行规范管理。随着社会的发展和人民生活水平的提高,人们对于食品安全问题越来越重视,对于企业而言,仅仅依靠社会监督和政策提醒是远远不够的。食品公司经营者应自觉建立一套良好的卫生规范和检查制度,采用先进的技术水平和管理规范。

制造业作为国民经济的重要组成部分,制造业企业更应该积极履行社会责任,打造自身竞争优势,增强发展活力,促进企业可持续发展。企业良好稳定的发展不仅仅需要自身内在动力,还需要与销售商、供应商、政府和银行等利益相关者建立广泛且密切的社会联系,这有利于稀缺资源的获取,也能够保证核心竞争力不被轻易模仿。因此,企业应主动将积极履行社会责任纳入发展战略中来,变被动为主动,将社会对其的压力转化为内在需求,坚持“互惠互利”的原则,在保证各利益相关者最大利益的同时,不断为自身创造价值,实现共赢。

基于前文的研究结果分析,我们发现大部分企业都存在着发展不均衡的情况,有的企业在某一方面的能力特别优秀,但是其他领域却表现不佳。因此,食品制造业企业要认真分析自身绩效短板,寻找出现问题的根本原因。其次,要适当进行同行业不同企业之间的比较、沟通和学习。

食品制造业类企业要注重资产管理,加快应收账款、固定资产和存货等的周转速度,最重要的是加速货币资金的回笼。加强现金流的管理,可以保证企业健康稳定的发展和资产规模的壮大,尤其是当企业需要作出一些与未来发展息息相关的重大决策时,现金流所反映出的偿债能力、营运能力以及现金的周转都为这些重大决策起到辅助作用。总之,在金融风险日益增加的今天,企业的现金流管理已经成为影响财务绩效的重要因素,企业要想长期保持可持续发展,降低经营风险和财务风险,就必须加强现金流的管理。

参考文献:

[1] 左元丽.基于因子分析的制造业上市公司综合绩效评价--以江苏制造业上市公司为例[J].会计之友,2016,(24).

[2] 姚翠红.供给侧结构性改革下我国钢铁企业环境绩效评价研究[J].财会月刊,2017,(2).

[3] 苗雨君,薛桂鑫.新能源汽车企业财务绩效评价[J].开发研究,2017,(2).

[4] 郑欣瑜.我国互联网上市公司并购对公司财务绩效影响的实证研究[D].经北京邮电大学硕士论文,2018,3.

[5] 汪馨妮.基于因子分析对医药上市公司财务绩效的综合评价[J].中国农业会计,2020,(7).

[6] 何志霞.基于因子分析法的環保类上市公司综合绩效评价研究[J].黄冈职业技术学院学报,2019,21(4).

[7] 何为.基于因子分析法的仓储物流行业财务绩效评价研究[J].物流工程与管理,2019,41(12).

[8] 郑培,李亦修,何延焕.企业社会责任对财务绩效影响研究——基于中国上市公司的经验证据[J].财经理论与实践,2020,41(6).

[9] 杨磊.饲料上市公司财务绩效评价中的因子分析法应用[J].中国饲料,2020,(10).

[10] 王清.基于因子分析法的传媒上市公司绩效评价研究[J].会计之友,2013,(10).

[11] 杨姗姗.企业社会责任与财务绩效——基于公司治理角度的分析[J].中国注册会计师,2020,(11).

[12] 钟佳颀.基于因子分析的我国国有上市公司财务绩效分析[J].河北企业,2016,(10).

[13] 谢云轩,刘艳萍.基于生命周期的盈余管理手段分析——以制造业上市公司为例[J].商业会计,2020,(21).

猜你喜欢

旅游世界·旅游发展研究(2016年6期)2017-01-17 17:02:41

居业(2016年9期)2016-12-26 08:44:11

中国经贸(2016年20期)2016-12-20 14:57:43

智富时代(2016年12期)2016-12-01 13:53:52

现代教育技术(2016年4期)2016-12-01 05:51:49

中国市场(2016年38期)2016-11-15 01:04:33

科技视界(2016年9期)2016-04-26 10:02:14

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

中国工程咨询(2015年5期)2015-02-16 05:35:26