中国滑雪运动装备的全球贸易发展特征与策略

2022-04-28 07:52向思龙颜智铭文思波

体育教育学刊 2022年2期

向思龙,颜智铭,文思波,李 力,陈 颇

(重庆师范大学 体育与健康科学学院,重庆 401331)

2015年中国获得了2022年冬奥会承办权,我国冰雪运动发展迎来了重要契机。2019年9月,国务院办公厅颁布《体育强国建设纲要》,文件明确提及“继续加大冰雪项目选材力度,恶补冰雪项目短板,不断提高冰雪竞技水平”[1]。中国作为世界体育用品制造与出口大国,发展冰雪运动装备将进一步推动我国体育产业高质量发展。国家对冰雪竞技运动的大力支持,带动了国内冰雪产业的发展。《2019中国滑雪产业白皮书》显示,2019年,国内滑雪场共770家,较2018年新增28家,增幅3.77%。滑雪人次也由2018年的1 970万上升到2019年的2 090万,同比增幅为6.09%,说明我国冰雪运动产业取得长足发展。

通过梳理相关文献发现,目前研究滑雪运动装备的多为国内学者,主要是对我国滑雪运动装备的发展现状进行分析,代表学者有廖莉[2](2021)、贾文彤[3](2018)、郝爽[4](2017)、宋晓雪[5](2017)、吴志海[6](2015)、李松梅[7](2012)、唐云松[8](2010)等人。学者们对滑雪运动装备发展现实情况及策略选择等方面进行了研究,为学界进一步深入探讨奠定了基础。但是,现有研究很少涉及滑雪运动装备的对外贸易发展问题,目前更是鲜有学者从全球贸易视角,就多国滑雪运动装备贸易发展进行研究,这不利于把握我国滑雪运动装备贸易的全球发展格局及未来的发展趋势。鉴于此,本文对1992-2019年中国滑雪运动装备与世界各国的进出口贸易数据进行分析,全面深入地分析我国滑雪运动装备进出口贸易现状,这对促进我国滑雪运动装备制造业转型升级,提高我国滑雪运动装备国际市场竞争力,以及推动中国冰雪产业高质量发展均具有积极意义。

1 研究范畴与数据来源

在对我国滑雪运动装备的全球贸易发展特征进行分析之前,首先要把握滑雪运动装备进出口贸易的涵盖范畴,即具体包括哪些产品?由于滑雪运动装备包含的种类较多,考虑到指标体系的统计口径和数据来源问题,本研究以中华人民共和国海关总署进出口货物商品归类管理规定为主要依据,参考中国商品贸易数据库(HS2002、HS2012、HS2017)、中国行业贸易数据库(国民经济行业分类2002、国民经济行业分类2011)、中国对外贸易经济数据库、中国商务数据库(进出口货物贸易)、中国地区贸易数据库等关于我国滑雪运动装备及相关产品进出口贸易的划分标准,总结并梳理出滑雪运动装备进出口贸易的涵盖范畴及具体产品目录(见表1)。本文所涉及的进出口贸易数据主要源于中国商务数据库——进出口货物贸易数据分库(http://data.51ccd.com/)和EPS数据资源平台——中国商品贸易数据库(http://olap.epsnet.com.cn/)。

表1 中国滑雪运动装备进出口贸易的涵盖范畴及具体产品目录

2 中国滑雪运动装备全球贸易发展特征

2.1 总体规模特征

2.1.1 滑雪运动装备进出口贸易总体规模持续扩大

从图1可以看出,1992-2019年,中国滑雪运动装备进出口贸易发展势头良好,贸易总体规模持续扩大。中国滑雪运动装备的进出口贸易总额从1992年的117.79万美元增至2019年的19 942.05万美元。近28年以来,中国滑雪运动装备的进出口贸易总额累计达到273 975.36万美元。就历史演变趋势而言,中国滑雪运动装备的进出口贸易可以分为两个发展历程:1992-2011年,中国滑雪运动装备的进出口贸易总额增长迅速,并于2011年达到最高,贸易总额高达27 418.89万美元;自2011年以后,中国滑雪运动装备的进出口贸易总额出现一个拐点,呈现出阶梯式下降态势。

图1 1992-2019年中国滑雪运动装备进出口贸易总体规模状况

我国滑雪运动装备得到快速发展是多方面因素综合作用的结果。首先,冬奥会的成功申办引发国人对冰雪运动的热情,同时也带动国人对滑雪运动装备的消费;其次,中国政府持续推进的外交策略,以及出台许多促进我国体育产业发展的举措,有利于加强我国与世界各国的联系,为我国滑雪运动装备的出口开辟更多市场;再次,网络、信息以及数字技术的快速发展,为中国滑雪运动装备开展全球贸易提供了诸多便利[9]。我国滑雪运动装备贸易总体规模分别在2012年、2016年出现了不同程度下降,其原因可能是由于2012年前后发生了严重的欧债危机,导致我国滑雪运动装备出口欧洲市场受阻。同时,根据商务部发布的数据,2016年中国遭遇的贸易摩擦创历史新高,全年各行各业共遭遇贸易摩擦事件119起,这也是2016年我国滑雪运动装备贸易总体规模大幅下滑的一个重要原因[10-11]。

2.1.2 滑雪运动装备进出口贸易差额较大

由图1可知,1992-2019年,我国滑雪运动装备的进口额总计15 937.66万美元,仅占进出口贸易总额的5.82%,年均进口额569.21万美元,年均增长率为15.38%,虽然进口规模较小,但一直保持平稳的增长。相反,中国滑雪运动装备出口贸易状况表现迥异,出口额累计高达258 037.64万美元,占进出口贸易总额的94.18%,年均出口额9 215.63万美元。进出口贸易差额总体呈现持续扩大的趋势,2011年贸易差额最大,达到25 423.78万美元。由此,说明中国仍然是全球滑雪运动装备“出口大国”,我国滑雪运动装备出口贸易非常活跃,虽然出口贸易远超进口贸易,但近几年这种非协调发展态势已趋于缓和。

与出口贸易相比,我国滑雪运动装备进口贸易虽然规模较小,但始终保持着比较平稳的发展态势。不过据资料显示,虽然国产滑雪运动装备在国际市场上占有一定份额,但其品质和科技含量与世界一流品牌相比仍存在较大差距,产业链缺乏深度,核心竞争力不强,品牌影响力始终没有得到较大提高,价格优势依旧是我国滑雪运动装备的主要特点[12]。因此,我国各大滑雪装备制造企业需要努力提高产品品质,以便更好地开辟国内及国际市场。

2.2 国家(地区)分布特征

2.2.1 滑雪运动装备的进口贸易市场覆盖率低,以欧美国家和日本为主

根据收集的数据,本文统计了中国滑雪运动装备进口贸易排名前10位的国家(见表2),这10个国家中除了位于北美洲的美国和亚洲的日本,其余8个国家都来自欧洲。从表2可见,在我国滑雪运动装备进口贸易的国家中,奥地利以3 453.71万美元排在第一位,占进口贸易总额的21.67%,排名第二位的法国仅占8.56%。位于3-10位的国家分别为斯洛文尼亚(6.30%)、捷克(5.85%)、日本(5.05%)、乌克兰(4.98%)、意大利(4.69%)、德国(4.33%)、美国(3.45%)和西班牙(2.02%)。1992-2019年,中国从这10个国家进口的贸易额高达10 663.37万美元,占我国滑雪运动装备进口总额的66.91%,而从其余220多个国家和地区进口的贸易额占比仅33.09%,不到5%的国家却拥有我国滑雪运动装备66.91%的进口贸易份额。由此可见,中国滑雪运动装备进口贸易的市场集中度非常高,以欧洲国家为主导,也反映出欧洲滑雪运动装备产业发展综合实力强劲,滑雪运动装备制造技术先进,产业链条完善。

表2 1992-2019年中国滑雪运动装备进口贸易额(单位:万美元)

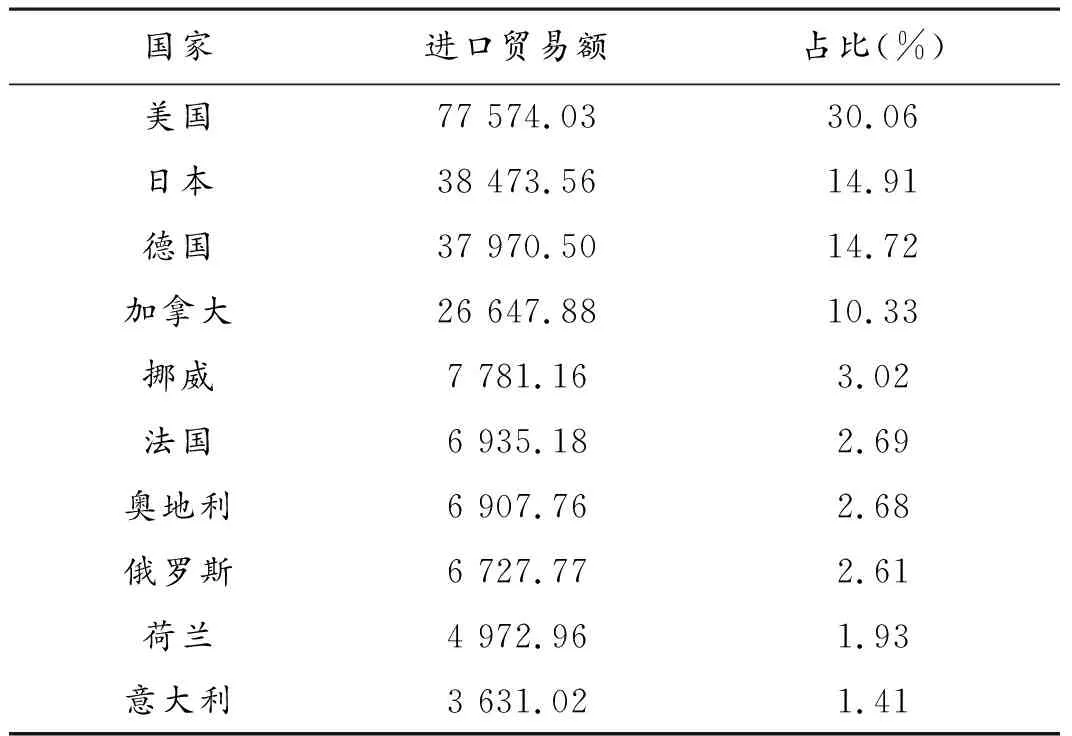

2.2.2 滑雪运动装备出口贸易辐射范围广,但出口目的地较集中,抗风险能力弱

表3是1992-2019年我国滑雪运动装备出口贸易额排名前10位的国家。统计发现,1992-2019年,我国向世界六大洲共206个国家和地区出口滑雪运动装备,市场覆盖率高达91.96%,说明我国滑雪运动装备出口贸易的市场范围越来越广。在统计的国家中,我国向美国出口的滑雪运动装备贸易额最高,出口额达77 574.03万美元,占比30.06%。其次是日本、德国和加拿大,贸易额依次为38 473.56万美元、37 970.50万美元和26 647.88万美元,分别占比14.91%、14.72%、10.33%,上述4个国家共占据国内滑雪运动装备出口贸易70%以上的份额。其余6个国家排名依次是挪威、法国、奥地利、俄罗斯、荷兰和意大利,出口至这6个国家的滑雪运动装备贸易额共占比14.34%。通过对比不难看出,中国滑雪运动装备出口贸易的国家和地区分布极不均衡,目前欧美国家仍是我国滑雪运动装备出口贸易最重要的目标市场,但是由于滑雪运动装备出口贸易目的地过于集中,尤其是对美国的依赖性过高,容易受到主要出口目的地政治环境、市场需求、技术标准、文化冲突等方面的影响,使得我国滑雪运动装备出口贸易面临巨大风险[13-14]。

表3 1992-2019年中国滑雪运动装备出口贸易额(单位:万美元)

综上所述,我国滑雪运动装备的进出口贸易均存在对欧美国家依赖性过强的问题,特别是出口贸易面临较大市场风险。当前全球新冠肺炎疫情还未得到根本遏制,各国为防控疫情将采取更加严格的贸易政策。此外,目前国际社会“逆全球化”思潮和“贸易保护主义”愈演愈烈,冲击着以世贸组织为基础的多边贸易体制,发生双边贸易摩擦已难以避免。因此,在当前国际大背景下,各种不利因素相互交织,我国滑雪运动装备对外贸易受阻或许将成为一种常态[15]。

2.3 产品结构分布特征

2.3.1 斯洛文尼亚、法国和奥地利分别在不同滑雪装备产品领域占据优势

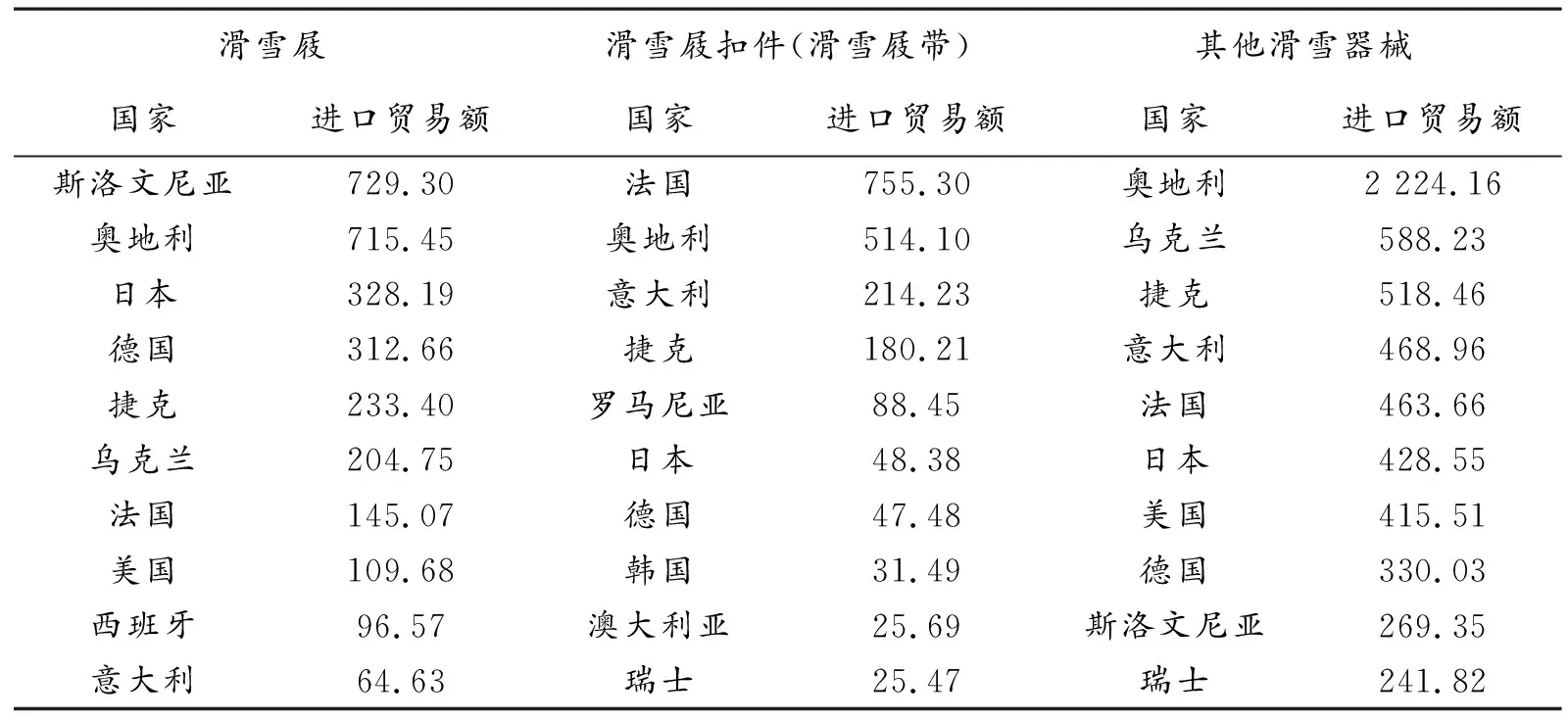

根据中国滑雪运动装备进出口贸易的涵盖范畴及具体产品分类(见表1),本文统计了我国滑雪屐、滑雪屐扣件和其他滑雪器械进口贸易额排名前10位的国家分布情况(见表4)。结果显示,中国从斯洛文尼亚、奥地利和日本进口的滑雪屐贸易额依次位列前3名,进口贸易额分别为729.30万美元、715.45万美元和328.19万美元,斯洛文尼亚和奥地利的出口贸易额均在700万美元以上,说明这两个国家在滑雪屐制造业方面存在明显优势。我国进口滑雪屐扣件主要来自法国和奥地利,进口贸易额分别是755.30万美元、514.10万美元。其他滑雪器械的主要进口国包括奥地利、乌克兰、捷克和意大利等,尤其是从奥地利进口的贸易额高达2 224.16万美元,远远超过其他国家。综上所述,我国进口的各类滑雪运动装备主要源于欧美国家,但日本也占有一定市场份额,这与目前国外冰雪运动发展的整体状况相吻合。

表4 中国滑雪运动装备主要产品的进口贸易额(单位:万美元)

2.3.2 美国、日本、德国、加拿大在我国各类滑雪装备产品出口贸易领域占据较大份额

表5是我国各类滑雪运动装备出口至全球各国贸易额排名前10位的国家分布情况。通过对比各类滑雪产品出口情况发现:美国、日本、德国和加拿大是我国各类滑雪产品的主要输出国家。日本以11 870.90万美元成为我国滑雪屐的最大出口国;滑雪屐扣件方面,美国以13 861.40万美元稳居第一;而在其他滑雪器械出口方面,美国、德国、加拿大和日本依次排列前四位,贸易额分别为56 908.61万美元、29 681.81万美元、19 920.95万美元和18 635.80万美元。综上所述,美国是我国滑雪运动装备出口贸易的第一大国,德国、日本和加拿大是我国滑雪运动装备出口的重要贸易伙伴,但中国与非洲、拉丁美洲、亚洲、大洋洲的绝大部分国家发生滑雪运动装备贸易往来关系较少。因此,国内滑雪运动装备制造企业可尝试采取不同的营销策略,加大对这些国家潜在市场的开发力度,进一步提高中国滑雪运动装备出口贸易的全球市场覆盖率。

表5 中国滑雪运动装备主要产品的出口贸易额(单位:万美元)

3 结论与策略

3.1 结论

(1)就总体规模特征而言,1992-2019年,我国滑雪运动装备对外贸易发展势头良好,进出口贸易总体规模较大。其中,我国滑雪运动装备的进口贸易平稳持续增长,出口贸易发展十分活跃。中国滑雪运动装备出口贸易额在2011年增长至最高,之后在2012年和2016年分别出现了不同程度下降,我国仍是滑雪运动装备“出口大国”,进出口贸易差额非均衡发展问题已有所缓解。

(2)就进出口贸易国家分布特征而言,我国滑雪运动装备进口地主要集中于欧洲、美国和日本。中国进口滑雪运动装备贸易额排名前10位的国家依次为奥地利、法国、斯洛文尼亚、捷克、日本、乌克兰、意大利、德国、美国和西班牙。其中,从奥地利进口的滑雪运动装备贸易额高达3 453.71万美元,占比为21.67%。美国、日本、德国和加拿大是中国滑雪运动装备的主要出口国,美国的市场份额更是超过30%,反映出我国滑雪运动装备出口贸易市场过于集中,对欧美国家的依赖性太强,存在较大市场风险。

(3)就产品结构进出口贸易国家分布特征而言,我国的滑雪屐主要来自斯洛文尼亚和奥地利,进口贸易额均超过700万美元。国内的滑雪屐扣件主要源于法国,进口贸易额为755.30万美元,其他滑雪器械也以从奥地利进口为主。在出口贸易方面,我国的滑雪屐主要出口日本,而美国则是滑雪屐扣件和其他滑雪器械的最大出口国。

3.2 策略

虽然我国滑雪运动装备全球贸易市场覆盖率进一步提高,但仍然存在滑雪运动装备进口贸易规模小,出口贸易波动性强,贸易差额过大,进出口贸易目的地非常集中,对欧美国家的依赖性过大,抵御国际市场风险能力较弱等问题。为促进其健康、协调、可持续发展,应做好如下几方面工作。

3.2.1 加强政策引领,助力我国滑雪装备企业生产高质量产品

国家应出台政策鼓励我国滑雪运动装备企业发展,为相关企业提供政策便利和资金保障,同时制定该行业产品质量标准,助力生产高质量滑雪运动装备。虽然目前中央和地方发布的有利于体育产业发展的政策文件越来越多,但具体落实到滑雪运动装备对外贸易发展层面的还很少,内容针对性和全面性不够,随着国家对冰雪运动的大力支持,进一步制定针对我国滑雪运动装备对外贸易发展的顶层设计迫在眉睫[16]。根据发展改革委修订发布的《产业结构调整指导目录(2019年本)》,可尝试对部分滑雪运动装备企业实行适度税收优惠,推动建立滑雪运动装备对外贸易服务交易平台,为我国滑雪运动装备对外贸易发展提供更多便利。

3.2.2 立足于双循环发展新格局,积极开拓国内市场

针对当前新冠肺炎疫情与贸易摩擦的双重挑战,我国滑雪运动装备对外贸易受到较大阻碍。在国内大循环活力日益强劲、国际循环动能明显减弱的大环境下,党中央提出“双循环”新发展格局为我国滑雪运动装备发展创造了条件和契机。一方面,国内滑雪厂商要抓住冬奥会带来的冰雪热潮,以国内市场为主体,加大宣传力度,挖掘与创造滑雪运动装备消费需求。在产品设计制造环节,需要增加研发投入,促进我国滑雪运动装备与科技创新的深度融合,研发和推广深受消费者喜爱的滑雪运动装备。同时,利用相应省份的区域优势,引领全国冰雪运动发展。另一方面,要加强滑雪运动装备进口市场监管,维护好滑雪运动装备市场秩序。面对当下特殊的国际环境,贸易壁垒林立,且疫情对我国滑雪运动装备制造业短期影响显著[17]。我国应建立相应进口门槛,控制国外滑雪产品在国内所占份额,严厉打击各种滑雪装备产品走私及市场恶性竞争行为,优先保障国内滑雪厂商的利益。

3.2.3 加强国内外滑雪运动装备企业的技术交流与合作

当前全球互联网与信息技术发展迅速,世界各国企业之间的交流十分便捷,我国滑雪运动装备企业要抓住国内外各种冰雪运动产业学术会议、高端论坛、产品博览会及推介会等契机,向国外优秀的滑雪运动装备企业进行交流学习,把握世界滑雪运动装备市场的最新动向,加强与国外知名滑雪运动装备品牌合作,吸收国外优秀滑雪运动装备企业的先进经验。同时,积极参加国外中高端滑雪运动装备展览,及时把我国优秀的滑雪运动装备展示给各国滑雪爱好者,以此提高我国滑雪运动产品的知名度,努力打造本土知名滑雪运动装备品牌。

3.2.4 拓宽我国滑雪运动装备对外贸易市场范围,降低过于依赖少部分国家带来的市场风险

我国滑雪运动装备的进口贸易与出口贸易都过于依赖少部分国家,而欧美国家是国内滑雪运动装备进出口贸易的主要目标市场,年均进口和出口贸易额在滑雪运动装备对外贸易总额中的占比非常高。2012年、2016年中国滑雪运动装备出口贸易额大幅下滑主要是受欧美国家的影响。尤其是美国,近年来由于我国与美国的贸易摩擦持续增多,导致我国滑雪运动装备对外贸易发展严重受阻。经过比较发现,我国与亚洲、拉丁美洲及非洲大部分国家甚少发生滑雪运动装备贸易往来关系,可以尝试开辟这些新兴对外贸易市场,提高我国滑雪运动装备对外贸易的全球市场覆盖率,降低因过于依赖少部分国家所引发的市场贸易风险。

3.2.5 精简我国滑雪运动装备对外贸易流程,完善后勤服务保障

深入贯彻落实国务院办公厅《关于加快发展体育产业促进体育消费的若干意见》《体育强国建设纲要》等相关文件精神,中国海关要在有效监管的情况下精简滑雪运动装备的对外贸易流程,简化行政审批手续,提高工作效率,降低我国滑雪运动装备对外贸易的成本。加快推进和落实国家外汇管理局《关于进一步提升跨境贸易投资便利化水平》、国务院办公厅《关于进一步优化营商环境更好服务市场主体的实施意见》等文件精神,确保我国滑雪运动装备对外贸易的跨境收付与汇兑能够顺畅进行,提高其便利化水平。此外,我国滑雪运动装备企业还要建立完整的产品维护体系,积极收集不同贸易市场消费者的反馈意见,针对性地弥补各种不足,进一步提高企业自身售后服务水平等。

猜你喜欢

智慧少年·故事叮当(2020年12期)2020-12-25

重庆与世界(2019年1期)2019-09-10

进出口经理人(2019年11期)2019-03-25

智慧少年·故事叮当(2018年12期)2018-05-14

世界热带农业信息(2017年3期)2017-07-13

探索财富(2013年12期)2014-01-06

玩具(2009年1期)2009-05-11