高校教师兼职兼薪状况分析

——基于高校独立董事数据的实证研究

2022-04-26 12:53:22余荔陈静

科技与经济 2022年2期

余 荔 陈 静

(华中科技大学教育科学研究院,武汉 430074)

0 引 言

在知识经济社会中,兼职兼薪是高校教师本职职能以外能够彰显自身知识价值的重要外部活动。2016年11月,中共中央办公厅、国务院办公厅印发的《关于实行以增加知识价值为导向分配政策的若干意见》指出,允许科研人员和高校教师依法依规适度兼职,包括允许科研人员从事兼职工作获得合法收入,允许高校教师从事多点教学获得合法收入[1]。2014年我国高校教师调查数据显示,约15%的公立本科高校教师参与了校外兼职活动,其中兼职的主流形式是在企业中兼职,兼职的市场化程度也较2007年有明显提升[2]。根据2014年《上市公司独立董事履职情况报告》,78%的上市公司倾向于聘任来自高校和研究机构的学术型人士为独立董事[3]。高校独立董事是指上市公司董事会聘请有高校学术背景的教师兼任独立董事。委托代理理论认为,独立董事具有丰富的经验知识及较强的外部独立性,对公司治理具有显著的辅助作用[4-5]。高校独立董事成为高校教师兼职的严格监管目标群体,其履职和取酬是教师兼职兼薪监管的重点领域,如何建立良性的薪酬机制,完善高校独立董事的选拔、聘用、信息筛选与披露等机制,是发挥高校独立董事正面作用的重要课题。本文从高校独立董事群体视角切入,“管中窥豹”式地审视高校教师的兼职兼薪状况,深入剖析高校教师兼职兼薪的影响因素,以期为规范兼职兼薪制度提供有益实证参考。

1 理论分析与研究假设

人力资本理论强调个体所接受的教育和掌握的工作经验等特征。高校独立董事的专业优势使其在擅长领域中具有较高的地位和较大的发言权[6],他们一般拥有较好的教育背景,凭借较高的知识水平和专业技能为企业提供服务,企业也愈加享受高校独立董事带来的知识外溢与增值而支付更高的薪酬。据此,本文提出假设H1:高校独立董事的教育背景对薪酬有正向影响。

工作经验也是人力资本的重要表征。一般来说,积累了海外人力资本和先进企业运营、管理经验的高校独立董事,在实践经验和阅历上都有一定的储备,能够为企业提出实质性的建议和战略决策,进而影响企业的绩效表现。刘凤朝、默佳鑫和马荣康发现拥有海外任职经历的高管对企业创新绩效起积极作用[7],上市公司也倾向于支付较高薪酬作为回报。据此,本文提出假设H2:高校独立董事的海外任职经历对薪酬有正向影响。

刘雪妍等发现,国有上市公司独立董事的金融从业背景对公司绩效有显著正向影响[8]。史燕平、陈乾和黄鑫认为,具有金融从业背景的高管更了解银行等金融机构的需求,使得企业的融资渠道更多[9]。具有金融从业背景的高管对金融业务和金融市场较为熟悉,能够对市场形势做出较为准确的判断,提出更有效的咨询意见和建议,并获取更高薪酬。已有研究表明,具有金融从业背景的独立董事提高了企业高管的薪酬[10]。据此,本文提出假设H3:高校独立董事的金融从业背景对薪酬有正向影响。

一方面,高校教师在越多公司兼任独立董事,表明其声誉越高,就越能得到上市公司的认可,从而多劳多得;另一方面,教师兼任上市公司数量过多,会影响个人时间和精力分配的合理性,有效履行独立董事义务受到质疑。据此,本文提出假设H4:高校独立董事的兼职公司数量对薪酬有正向影响。

在政治资本方面,高校独立董事通过社会关系和政治关联这两方面发挥资源作用[11],其中拥有政治关系的独立董事可作为公司获得政治资源的“近水楼台”[12],这类高校独立董事可为企业提供外部联络渠道,减少交易成本,从而使其获取薪酬上的回报。据此,本文提出假设H5:高校独立董事的政治背景对薪酬有正向影响。

2 样本选择、变量描述与研究方法

2.1 样本选择

本文采用CSMAR数据库中我国上市公司人物特征数据,筛选出2016年度财务报告期内13 086名上市公司独立董事的个人信息,并与公司当年绩效和行业信息进行匹配形成横截面数据。选取其中学术背景为在高校任教(而非在科研机构任职或在协会从事研究)的6 338名独立董事为研究样本,他们占全部独立董事的比例为48.43%。由此可见,高校教师群体已经成为我国上市公司独立董事的主要供给群体。

2.2 变量描述

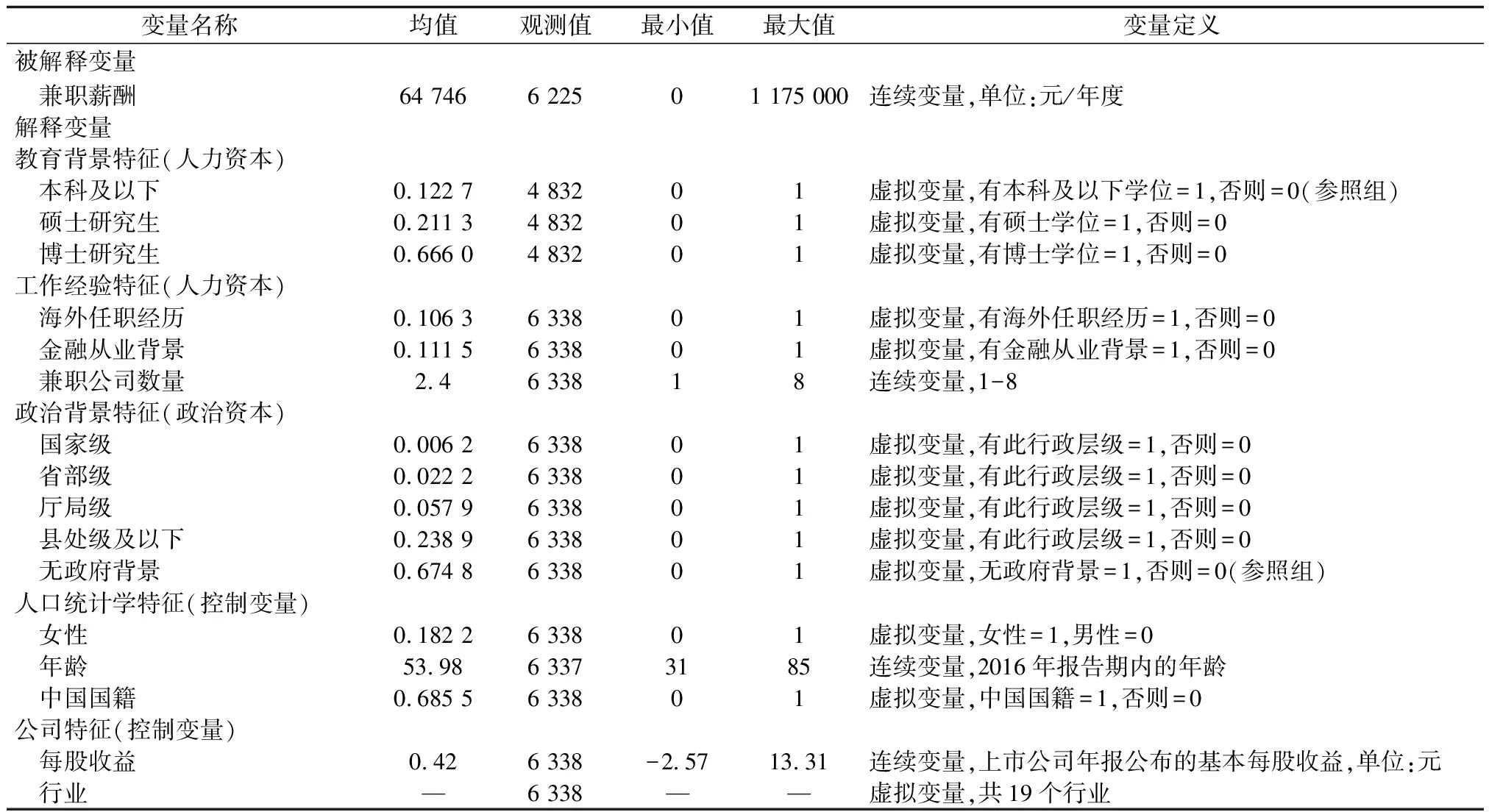

本文涉及的主要变量分为被解释变量和解释变量。被解释变量为高校教师在报告期内兼任独立董事获取的年度薪酬水平。被纳入的解释变量如下:第一类是人力资本特征变量,主要包括教育背景和工作经验变量,前者以个体的学历层次(本科及以下、硕士和博士研究生)来测量,后者包括海外任职经历、金融从业背景及兼职公司数量;第二类是政治资本特征变量,区分教师担任何种层级的行政职务;第三类是其他控制变量,包括人口统计学特征,如教师的性别、年龄、国籍,以及公司特征,如由每股收益衡量的公司绩效及公司所处的行业。

主要变量的定义和描述性统计特征见表1。高校独立董事在2016年度的平均薪酬约为6.5万元。高校独立董事的受教育水平普遍较高,其中66.60%有博士研究生学历,10.63%有海外任职经历,11.15%有金融从业经验,且其平均在2.4家上市公司中担任独立董事,67.48%无任何行政职务。高校独立董事群体呈现明显的性别差异,女性和男性的比例约为2∶8,其平均年龄约为54岁,68.55%拥有中国国籍。上市公司的经营状况存在差异,亏损和盈利的公司并存。

表1 主要变量的定义和描述性统计分析

2.3 研究方法

本文在对样本数据进行变量描述统计的基础上,利用多元线性回归模型分析高校独立董事的薪酬水平及其影响因素,检验高校独立董事的教育背景、工作经验、政治背景、人口统计学特征及公司特征如何影响其薪酬水平。具体的基准回归方程设定如下:

lnsalaryit=β0+β1Eit+β2Wit+β3Pit+β4Dit+β5Iit+μit

其中,被解释变量lnsalaryit为报告期t内高校独立董事i的薪酬自然对数形式。5种解释变量分别对应高校独立董事的个体特征,其中人力资本用教育背景Eit和工作经验Wit表征,政治背景用各级行政职务Pit测量。其他控制变量包括人口统计学特征Dit和公司特征Iit,μit为随机误差项。

3 高校独立董事的特征描述分析

从兼职公司数量看,高校教师同时在多家上市公司兼任独立董事的状况较为普遍,在6 338名高校独立董事中,仅在一家公司兼任独立董事的占39.87%;而在两家及以上公司兼任独立董事的高校教师累计百分比为60.13%。从教师职称看,上市公司更加青睐职称序列较高的高校教师兼任独立董事,其中教授级别的教师所占比例最大。高校教授通常学术背景深厚,深谙技术发展的前沿和趋势,有较强的科研能力,可为中国上市公司创新性投入提供重要的决策咨询[13]。有3类专业技能的人员尤其突出,分别为与企业财务管理和经营相关的专业人员,如注册会计师、高级会计师;与法律相关的专业人员,如律师、仲裁员等;以及与工程相关的专业技术人员。已有研究表明,相较于非技术型学者独立董事,技术型学者独立董事更能促进企业研发投入和产出[14]。说明上市公司除了倾向于聘任拥有较高级别职称的高校教师为独立董事外,也会着重考虑具有专业技能背景的高校教师兼任独立董事。从学科范围看,高校独立董事的学科分布较为广泛,不仅涵盖经管类学科,还包含法学、工学、理学、医学及其他人文社科等学科,学科背景主要集中在管理学、经济学、法学和工学四大学科领域。这在一定程度上反映了上市公司可能更多地关注高校独立董事在企业业务经营及管理决策方面的胜任能力。另外,在6 225名披露了薪酬信息的高校独立董事中,有496名教师(7.97%)未从上市公司领取任何薪酬,但有96名教师领取了20万元以上的年薪,占比为1.54%,体现出该群体薪酬差异分化较大,而年薪为5万~10万元的高校独立董事所占比重最大为45.77%。

4 高校独立董事薪酬的影响因素分析

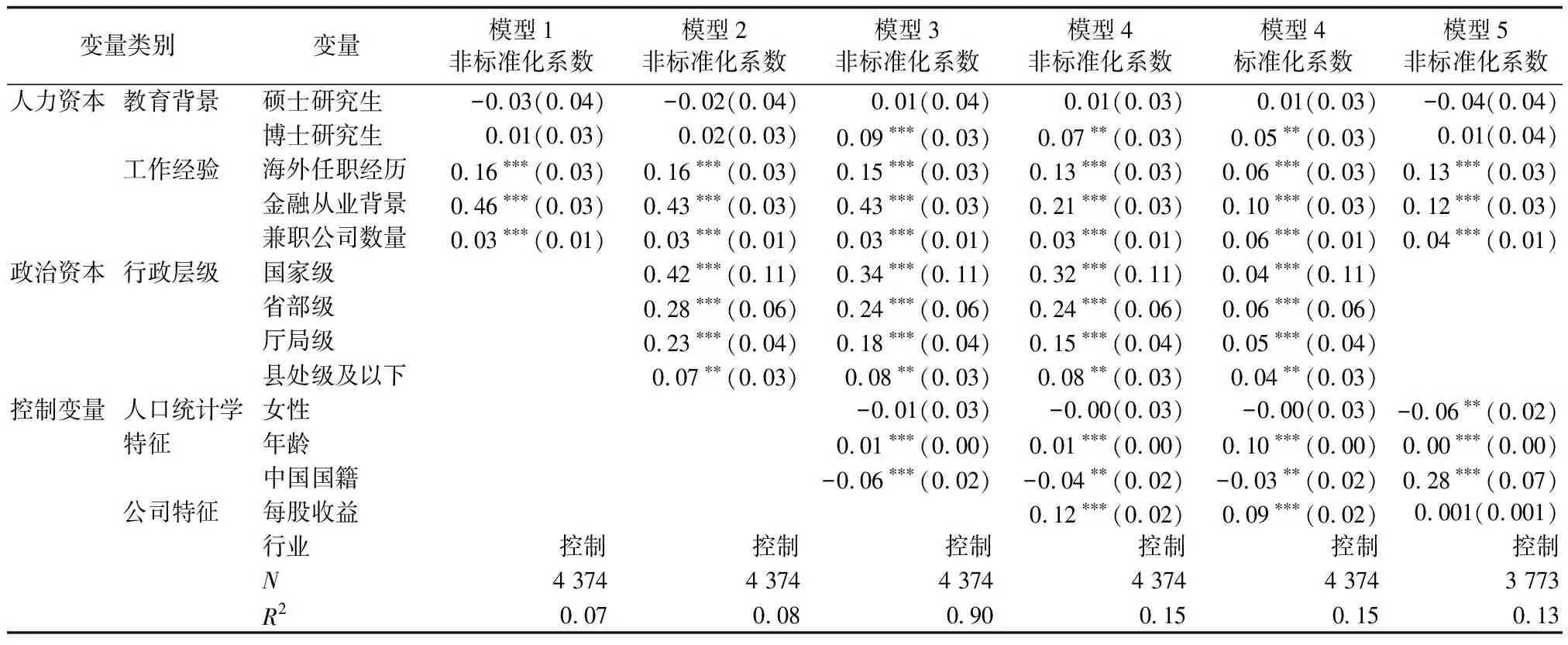

根据模型设定,本文采用普通最小二乘法识别高校独立董事个体薪酬水平的主要影响因素和影响效应(见表2)。模型4的回归结果显示,在控制高校独立董事人口统计学特征与兼职公司特征后,回归结果仍然稳健,且模型解释力增大,纳入回归的自变量能够解释15%的薪酬变异,模型具有一定的解释力度。因此,本文主要基于模型4的非标准化回归结果进行解释。模型5是使用2020年CSMAR数据的回归结果,大部分解释变量的系数与2016年结果较为一致,进一步说明回归结果具有稳健性。总体看来,高校独立董事个体层面的教育背景、工作经验、政治背景、人口统计学特征及兼职公司特征都对薪酬水平有显著影响,具体分析如下。

人力资本主要用教育背景和工作经验来表征,两者加总能够解释7%的高校独立董事薪酬变异。在其他条件不变的情况下,教育背景变量中博士学位与薪酬之间的相关系数为0.07,且在5%的水平上显著,说明拥有较高学历层次的高校独立董事能够获得较高的薪酬水平。考虑到高校教师普遍学历层次比较高,硕士学位无法为该群体带来薪酬溢价,仅博士学位能够获得薪酬回报,假设H1得到验证。在工作经验特征中,高校独立董事的海外任职经历、金融从业背景和兼职公司数量都对薪酬水平有显著提升效果,假设H2、H3、H4得到验证。首先,海外任职经历能够带来13%的薪酬增长,说明海外工作经验赋予公司高管在国内资本市场上可以变现的“跨国人力资本”。其次,具有金融从业背景的高校独立董事比没有实际从业经验的纯学术型董事薪酬高21%,说明金融专业技能和实际市场经验是上市公司最为注重的素质之一。最后,高校独立董事同时兼职的公司数量越多,薪酬越高。

表2 高校独立董事薪酬的影响因素分析

在政治资本变量中,拥有国家级、省部级、厅局级和县处级及以下行政层级职务均对薪酬有显著正向影响,假设H5得到验证。这说明与无任何行政职务的高校独立董事相比,拥有行政职务的高校独立董事凭借其政治背景能够获得额外薪酬收益。各层级行政职务带来的薪酬收益从大到小排列依次是拥有国家级、省部级、厅局级、县处级及以下行政职务。

另外,在控制变量中,高校独立董事的年龄、拥有外国国籍对薪酬均有正向影响,而性别对薪酬的影响并不显著。年龄的系数为正,但效应量较小,这说明高校独立董事的薪酬水平会随着年龄的增长而略有提高;拥有中国国籍的高校独立董事薪酬水平偏低,拥有外国国籍的高校独立董事在薪酬水平上处于优势地位,外国国籍能够带来一定程度的薪酬溢价。另外,每股收益与高校独立董事薪酬呈正相关关系,也就是说公司业绩越好,高校独立董事取得的酬劳越高,公司每股收益每增加一单位能够给高校独立董事带来12%的薪酬增长。公司所处行业也对高校独立董事的薪酬产生显著影响。

5 结论与建议

本文利用2016年度我国上市公司高管个体与公司相关特征数据,重点考察了高校独立董事的兼职兼薪状况及其影响因素。高校教师兼任上市公司独立董事的状况较为普遍,绝大部分高校独立董事的薪酬处于1万~10万元区间,拥有教授职称的占比最高,高校独立董事的学科背景主要集中于管理学、经济学、法学和工学四大领域。围绕高校独立董事的兼职薪酬影响因素,研究发现:拥有博士学位对薪酬有正向影响;高校独立董事的海外任职经历、金融从业背景以及兼职公司数量对薪酬起显著提升作用;拥有国家级、省部级、厅局级、县处级及以下行政层级职务对薪酬均有显著正向影响。回归结果显示,高校独立董事群体薪酬差距较大的重要原因是其专业知识、技能、工作经历以及行政职务方面的差异。据此,本研究提出以下建议。

重视和加强高校独立董事的薪酬规制和监管,完善其薪酬发放与分配具体细则,重视薪酬激励的合理性与透明性。由于缺乏独立董事薪酬发放和分配的具体细则,现有高校独立董事的薪酬分配主要取决于公司自主定价,难以形成对高校独立董事的有效薪酬激励与约束。研究发现,虽然有部分教师无偿提供独立董事服务,但也有部分教师领取了高额薪酬。薪酬水平差异较大,可能会引起高校教师群体收入分化的马太效应。故上市公司可考虑加强对高校独立董事取酬的信息披露和监管,建立独立董事薪酬分配机制,同高校教师兼职薪酬报告制度一起进一步规范高校教师兼职兼薪。

引导高校教师发挥自身的知识、技能专长,使其适度参与上市公司独立董事等形式的社会兼职,有效实行以知识价值为导向的分配机制。研究发现,高校独立董事在我国上市公司中发挥了重要作用,特别是具有经管、法学、工学学科背景及职称较高的高校教师备受青睐。这类教师能够利用自身学科背景和专长,运用丰富的理论知识和管理经验参与公司理性决策和发挥监督管理作用。故需促进人力资源要素的社会流动,彰显知识价值。

善用高校教师资源,促进高校独立董事积极履行咨询、监管和辅助公司治理等职责。研究表明,上市公司为有博士学位、海外任职经历和金融从业背景的高校独立董事提供了薪酬溢价。说明企业需要的是真正能够积极履行独立董事职责、提升公司经营水平和能力的高校独立董事。

建立和完善高校教师向上市公司有序流动的高校独立董事选拔、聘用、信息披露等管理机制。我国多家上市公司聘请同一名高校独立董事的情况较为普遍,选拔和聘用具有行政职务的高校独立董事往往能够得到超过平均水平的薪酬溢价。目前,高校独立董事兼职机会的分布不均已引起管理部门的注意,加紧建立高校独立董事备选人才库,进一步扩大高校独立董事的人才来源。此外,有行政职务的高校教师若缺乏监管则可能通过独立董事任职途径实现利益输送,扰乱正常市场秩序,故监管部门需加强对高校独立董事信息披露和任职、履职的监管。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

现代经济信息(2020年34期)2020-06-08 06:02:06

法大研究生(2019年1期)2019-11-16 00:37:46

消费导刊(2018年8期)2018-05-25 13:19:58

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

学习月刊(2016年4期)2016-07-11 02:54:18

人间(2015年19期)2016-01-04 12:46:58

商事法论集(2014年1期)2014-06-27 01:20:44

教育与职业(2014年13期)2014-04-17 10:40:01

继续教育研究(2014年2期)2014-02-27 16:10:46