基于多目标系统模糊优选理论的上市公司盈余质量评价

2022-04-22 08:07李敏

商业会计 2022年7期

李敏

(湖北民族大学 湖北恩施 445000)

盈余质量可以用来衡量一个企业在未来期间可持续发展的能力,主要表现为稳定性、持续性及真实性等方面。稳定性是企业生存和发展的前提,持续性是企业市场核心竞争力的保障,真实反映企业内在价值是盈余质量稳定性与持续性的基础。对盈余质量的评价既涉及到企业某一特定时点的财务状况,也涉及到企业一定期间内的经营成果及现金流量,同时还可以帮助识别企业潜在的风险。衡量盈余质量的指标应能够充分反映安全性、可靠性、现金保障程度、持续性与营运能力等方面。盈余质量的评价方法包括熵权法、BP神经网络、层次分析法等,但这些方法容易受主观因素影响,忽略指标本身的重要程度,适用于指标个数较少的情形,难以解决复杂问题,而多目标系统模糊优选理论可以综合多个影响因素对企业在所处行业中的相对优劣程度进行全方位分析评价,对各个决策在多目标决策中的相对优劣进行评价,广泛运用于投资决策、位置选择等方面。

本文以我国高科技新能源材料行业的领军企业容百科技为例,采用多目标系统迷糊优选理论纵向对容百科技2017—2020年的盈余质量进行评价,横向对容百科技及其所属行业的其他上市公司进行比较排名,根据容百科技在行业中的排名来判断其盈余质量的优劣,进而判断容百科技未来的可持续发展能力。

一、多目标系统模糊优选理论的评价程序

由于盈余质量的内涵包括盈余的真实性、稳定性、持续性,对于投资者、政府等利益相关者来说,最容易、最直接的方法就是通过报表获得企业的经营数据,所以在衡量上市公司盈余质量状况时应从财务表现能力入手,选取相应的指标对企业的盈余质量进行衡量。

首先,利用网络爬虫技术爬取与被评价单位所处行业相同或类似的其他公司作为样本(样本数为a个),再利用多目标系统模糊优选理论计算a+1家公司某一期间盈余质量评价指标的相对隶属度及权重集,从而求出相对优属度。对相对优属度进行排序,确定a+1家公司的排名状况,综合评价所研究公司盈余质量的优劣程度。具体过程如下:

(一)确定指标集和目标集

指标集X由多个财务指标组成:X={X,X,X…X}。评价分析在指标集X中进行,通过选定的财务指标对众多公司进行优劣比较。目标集是由a+1家公司组成,Y1所表示的数据即为所评价公司的数据:Y={Y1,Y2,Y3,Y4…Ya+1}。

(二)确立目标相对隶属度

1.最优及最劣值。选取评价指标集X中财务指标X(n=1,2,3…k)的最优值Max(X)与最劣值Min(X)作为上下界相对值。将所选择的a家公司的财务指标数据作为参考来衡量被评价单位的盈余质量,将a+1家公司的财务指标数据按X进行排序,找出每个指标每年的最优值和最劣值。

2.确立目标相对隶属度。根据公式1计算评价指标集X中的各个财务指标的目标相对隶属度R,通过转化,可以将a+1家公司的各个财务指标数据进行相对比较。

(三)计算评价指标的权重

为了减少主观因素对权重分配的影响,可以选用财务指标t年的平均相对隶属度的变异系数的大小来分配权重。变异系数是根据各项财务指标t年的平均相对隶属度与标准差来确定的。

1.平均相对隶属度。根据目标相对隶属度的数据对a+1家公司各个财务指标t年的平均相对隶属度进行计算。

2.平均相对隶属度的均值、标准差、变异系数和财务指标的权数计算。利用公式2和公式3以及平均相对隶属度等数据,计算出a+1家公司各个财务指标t年的平均相对隶属度均值R和标准差S,依据公式2、3、4计算各个财务指标平均相对隶属度的变异系数(V)。

接着,对V作归一化处理,计算出各个财务指标的权数W。

(四)目标相对优属度。

1.最优集和最劣集。根据相对隶属度的原理,可以表示出各个财务指标的最优集G和最劣集B:

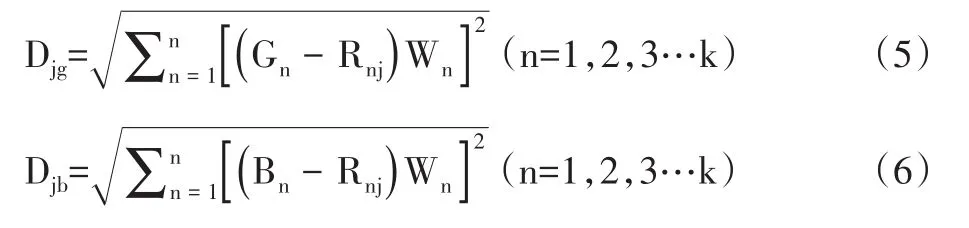

2.距优距离和距劣距离。根据公式5、6及目标相对隶属度,计算出a+1家公司t年的距优距离D和距劣距离D。

3.利用模糊数学的方法,将被评价的a+1家公司中最优及最劣值的值域的相对距离转化为一个数值来表示,即对优或对劣目标的相对优属度。用U表示对优相对优属度,U表示对劣相对优属度,则有U+U=1,U的表达式即为系统模糊优选模型。

根据公式7,计算所评价公司盈余质量的优劣程度,并对a+1家公司t年的对优相对优属度进行排序,从而分析被评价单位盈余质量的稳定性和持续性。

(五)利用系统模糊优选理论进行评价

一般情况下,对优相对优属度U的取值范围为(0,1),所以可以按照(0.75,1)、(0.5,0.75)、(0.25,0.5)、(0,0.25)这4个区间对盈余质量进行定性划分,四个区间分别为好、较好、较差、差。根据目标相对优属度的分布情况,对a+1家公司的盈余质量状况进行排序,根据所有公司的排序情况,纵向分析被评价单位t年内的盈余质量,横向分析被评价单位t年内在同行业中的盈余质量状况。

二、企业盈余质量评价

本文的被评价单位为上市公司容百科技。容百科技成立于2014年,是我国高科技新能源材料行业的领军企业,主要从事锂电池正极材料及其前驱体的研发、生产和销售,公司设立伊始就确立了高能量密度及高安全性的产品发展方向,并以产品差异化来提升其竞争实力。公司不断引进高端技术人才,拥有一支国际化的管理与研发团队,不断创新产品线,目前已经成长成为了一家从事锂电池正极材料专业化研发与经营的跨国型集团公司。公司2019年7月登陆科创板。

本文所选取的样本单位为与容百科技所处行业相同或类似的所有上市公司共计26家,对27家公司2017—2020年的盈余质量进行分析,通过横向和纵向对比对容百科技的盈余质量进行评价。

(一)指标集和目标集

本文选定的指标集X由三个财务指标组成,分别为:经营净利率(X)、净利润现金比率(X)和净利润增长率(X),即:X={X,X,X}。目标集由27家公司组成,Y1所表示的数据即为容百科技的数据:Y={Y1,Y2,Y3,Y4…Y27}。

(二)目标相对隶属度

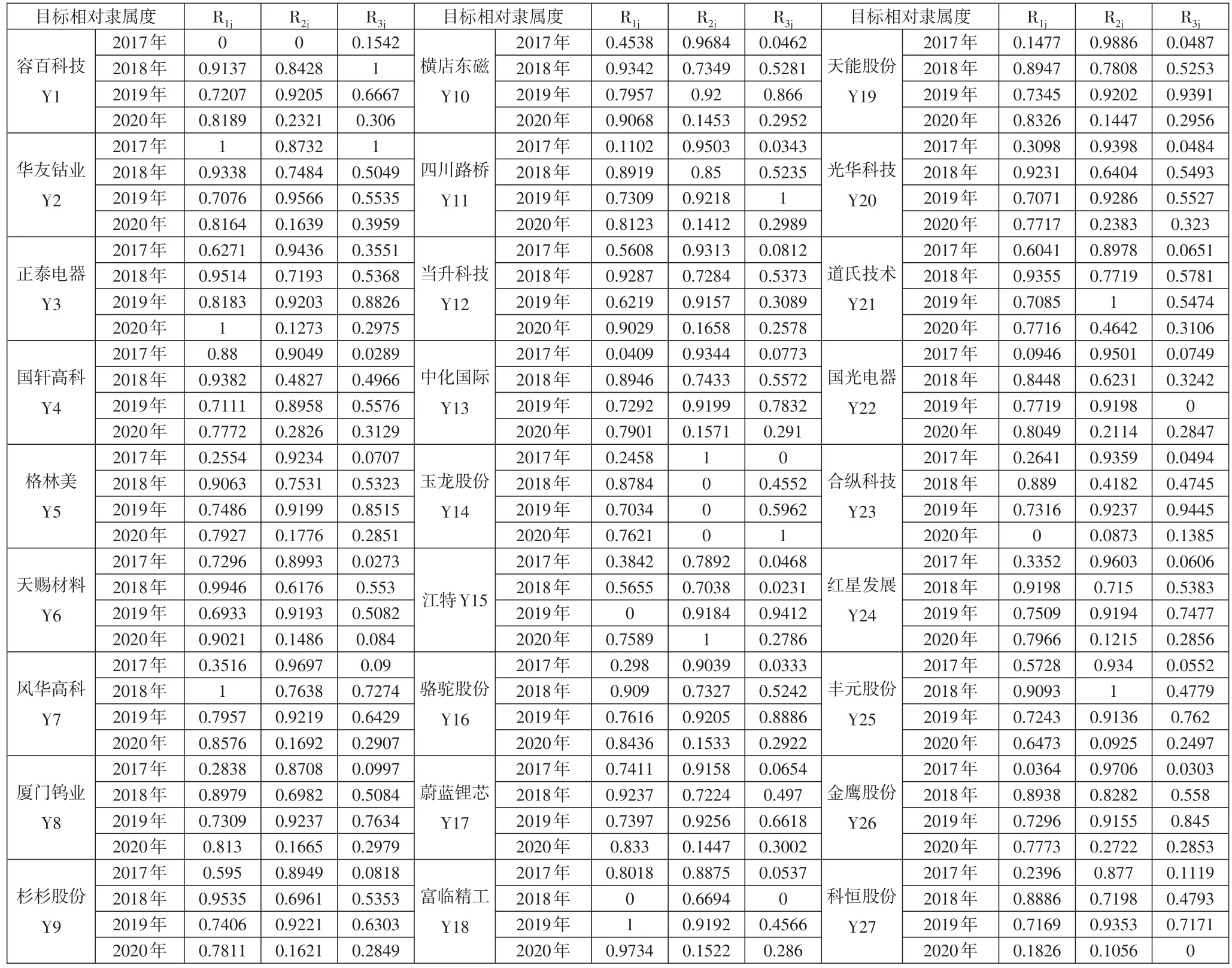

1.最优及最劣值。选取评价指标集X中的财务指标X(n=1,2,3)的最优值Max(X)与最劣值Min(X)作为上下界相对值。将27家公司的财务指标数据按X进行排序,得出每列的最优值和最劣值,如表1所示。

2.确立目标相对隶属度。依据表1和公式1计算评价指标集X中的各个财务指标的目标相对隶属度R,计算结果见下页表2。通过这样的转化,可以将27家公司各个财务指标的数据进行相对比较,进而转化为相对位置,这样便于进行分析和评价。

表1 27家公司三项指标优劣表

(三)评价指标的权重计算

根据下页表2的数据,对27家高科技新能源材料企业的各个财务指标4年的平均相对隶属度进行计算,计算结果见表3。

表2 27家公司目标相对隶属度

利用公式2、3、4以及表3,计算出27家公司各个财务指标4年的平均相对隶属度均值R、标准差S、各个财务指标平均相对隶属度的变异系数V,然后经过归一化处理,计算出财务指标的权数W,计算结果见下页表4。

表3 27家公司3项指标的平均相对隶属度

(四)目标相对优属度

1.最优集和最劣集。各个财务指标的最优集G和最劣集B分别为:

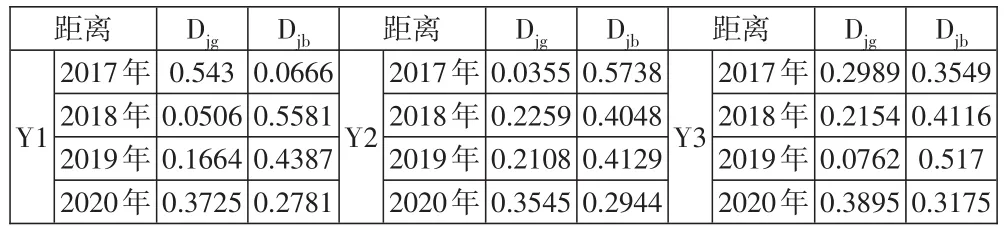

2.距优距离和距劣距离。根据公式5、6及下页表4,计算出27家企业2017—2020年的距优距离和距劣距离,由于篇幅原因,仅以Y1、Y2和Y3为例,剩余24家单位计算结果不在此展示。计算结果见下页表5。

表4 27家公司平均相对隶属度的均值、标准差、 变异系数和财务指标权数

表5 3家公司2017年至2020年的 距优距离和距劣距离

目标相对优属度利用模糊数学的方法,将被评价的27家公司中最优及最劣的值的值域的相对距离转化为一个数值来表示,即对优相对优属度U或对劣相对优属度U。根据公式7,可以清晰直观地反映27家公司最优最劣盈余质量的差异程度,从而得出容百科技盈余质量的优劣程度,另外,可以对27家公司2017年至2020年的目标相对优属度进行排序,从而分析27家公司盈余质量的稳定性和持续性。计算结果见上页表6。

表6 27家公司2017—2020年的相对优属度

(五)盈余质量评价

根据目标相对优属度的4种划分情况和上页表6可知,容百科技的对优相对优属度在2017—2020年分别是差、好、好、较差。27家公司的盈余质量状况排序情况见上页表7。从表7可以看出,容百科技相对盈余质量在同行业中变化较大,其盈余质量情况有待改进。

表7 2017—2020年企业排名

三、结论及建议

由以上分析可以看出,2017—2020年容百科技的对优相对优属度评价分别为差、好、好、较差,在行业中的排名分别为第27、第1、第16和第9位。2019和2020年,容百科技的排名虽有上升,但是相对优属度却有所下降,表明同行业中其他公司的相对优属度也在不断下降,下降程度大于容百科技。本文针对容百科技目前出现的盈余质量不稳定的情况提出以下建议:

1.从盈利能力来看,容百科技2017年排名在所选企业中最低,主要原因是经营净利率全行业最低,影响这一指标的主要因素是企业成本费用较高,导致净利润过低,其中营业成本占比约为85%,管理费用占比约为5.5%,研发费用占比约为4.1%。为此,容百科技应更加关注投入产出效率,从技术、材料等方面提高生产效率,降低营业成本,严格控制管理费用的支出,提高研发费用的成果转化率,在增加营业收入的同时更应关注净利润增加的比率,不断提高企业经营净利率,增强企业盈利能力,保证盈余质量的稳定性。

2.从获现能力来看,从影响净利润现金比率的两个指标来分析,容百科技2017—2020年经营活动产生的现金净流量分别为-63 770万元、54 280万元、11 750万元、70 790万元,除2017年外,容百科技总体来说经营现金净流量状况较好,但是变化幅度较大。容百科技2017—2020年净利润分别为2 723万元、21 100万元、8 643万元、20 930万元,2018年净利润增长18 377万元,2019年净利润增长额为-12 457万元,2020年又大幅提高。虽然经营活动产生的现金净流量与净利润波动较大,但是净利润现金比率在这四年中呈不断上升趋势,由2017年的-23.4上升至2020年的3.38。这说明容百科技的获现能力在不断提高。但是2019和2020年容百科技在行业中的排名分别为第16和第9位,对优相对优属度为好、较差,说明同行业中其他企业的净利润现金比率优于容百科技。为此,容百科技应在加强对现金流的管理、增加营业收入、降低各项成本费用以保证现金净流量、净利润稳定增长的同时,要继续提高净利润现金比率,保障生产经营的顺利进行,保证盈余质量的稳定性。

3.从成长能力来看,容百科技2017年净利润较低,2018年净利润大幅增加,净利润增长率为6.75,但由于2019年净利润大幅下降,净利润增长率为-0.59,2020年净利润增长率达到1.42,这与容百科技在行业中的排名相对应。为保证净利润增长率不断提高,可以从提升主营业务发展空间、增强研发能力、提高企业核心竞争力、壮大主营业务能力等方面着手,同时要提高生产效率,降低成本费用,提高企业在同行业中的竞争力。此外,容百科技可通过加强企业投资活动管理,培育出更多的利润增长点,推动企业持续发展,提高盈余质量的持续性。

从本文所选的27家高科技新能源材料行业来看,该行业中企业的对优相对优属度变化较大,说明作为一个新兴行业,企业的稳定性有待提高,企业应全方位考虑其安全性、可靠性、现金保障程度持续性及营运能力等,结合自身实际情况采取措施,保证良好的财务状况、经营成果及现金流量,识别风险,提高企业的可持续发展能力。

补充:

《商业会计》2022年3月第5期《新建MPAcc院校创新人才培养策略研究》(作者:林利、游静、颜青、刘严严)补充“【基金项目】重庆科技学院校级研究生教改项目“新文科视野下经管类专业硕士创新能力培养研究’”。

猜你喜欢

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

债券(2018年11期)2018-02-21

债券(2016年10期)2016-11-28

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12