PPP 模式对地方政府隐性债务的影响

2022-04-21 03:31□文/陈静

合作经济与科技 2022年10期

□文/陈 静

(南开大学金融学院 天津)

[提要] 地方政府隐性债务风险一直是市场关注的重点,化解这一“灰犀牛”风险对于经济系统稳定向好发展有着重要意义。PPP 项目模式初衷是为了缓解地方政府的债务负担,但实际运营过程中却成为地方政府变相举债、满足融资需求的工具。本文利用全国30 个省市面板数据,运用固定效应模型和系统性GMM 模型,对地方政府隐性债务规模与PPP 项目规模之间的关系进行实证分析,并建立完善的政企合作与法律保障机制,以充分发挥PPP 模式在化解地方政府隐性债务风险中的作用。

自2003 年实施新一轮税制改革以来,地方财政支出由2003 年的 17,229.85 亿元上涨到 2019 年的 203,758.87 亿元,后者约为前者的11.83 倍;而地方财政收入由2003 年的9,849.98 亿元上涨到 2019 年的 101,076.82 亿元,后者约为前者的10.26 倍。从所占比重看,地方财政支出占比由2003 年的69.9%增加到2019 年的85.3%,增加了15.4 个百分点;而地方财政收入占比由2003 年的45.36%增加到2019 年的53.09%,只增加了7.73 个百分点。由此可见,地方政府支出日渐增加,但财政收入增速却不及财政支出增速,财权上移和事权下放使得地方政府财权事权不匹配。同时,《预算法》限制地方政府发行地方政府债券,《担保法》对地方政府提供担保进行了限制,迫使地方政府寻求新的融资渠道以满足日益增加的基础设施和公共服务需求,进一步导致地方政府隐性债务逐渐高企。

地方政府隐性债务是指地方政府在法定政府债务限额之外直接或者承诺以财政资金偿还以及违法提供担保等方式举借的债务。为化解地方政府隐性债务这一“灰犀牛”风险,PPP项目模式应运而生。作为地方政府的新型融资手段,其鼓励私营企业、民营资本与政府合作,共同参与公共基础设施的建设、满足公共服务需求。通过与具有投资、运营管理能力的社会资本进行合作,政府可将双方的优势结合起来,解决其提供公共服务的资金、管理难题,从而缓解债务负担。但实际运营过程中,一方面地方政府片面追求政治绩效,重融资而轻管理,在PPP 项目选择上易盲目和冲动,未经过严格审查的项目增加了运营失败的风险,反而会加重政府的债务负担。或者地方政府披着PPP 项目的外衣,通过地方政府投融资平台发行城投债,以绕过中央层面的监管,满足自身融资需求,此做法同样会增加政府的表外隐性债务。另一方面由于缺乏完整的法律保障体系,社会资本囿于无法适时顺利退出的担忧,对于PPP 项目的参与热情低,即便是成功吸引社会资本注资,由于市场化、规范化程度不够,政企双方缺乏契约精神,项目执行过程中风险隐患重重叠加,同样对PPP 模式化解地方政府隐性债务风险造成阻碍。所以,PPP 模式对化解地方政府隐性债务风险的作用仍有待进一步考量。

为探究PPP 项目对缓解地方政府隐性债务风险的效果,本文利用2016~2019 年全国30 个省市面板数据,运用固定效应模型和系统性GMM 模型,对二者之间的关系进行探究。

一、文献综述与研究假设

学术界对PPP 模式在化解地方政府隐性债务风险中所发挥的作用持有不同观点。部分学者认为,PPP 项目有利于缓解政府债务负担。吴卓瑾等(2014)认为PPP 模式将私人部门引入公共服务领域,可在市场竞争机制下降低政府建设、运营、维护成本,提高财政支出的使用效率,缓解财政支出压力;李靠队等(2016)认为PPP 可以迅速优化政府的资产负债表,是化解地方政府存量债务的有效方式;张泽明(2019)通过辨析地方政府性债务、地方政府负债与PPP 项目政府支出责任之间的关系,认为PPP 项目不产生政府性债务。而另一部分学者认为PPP 项目反而给政府“增负”。崔志娟等(2019)运用规范分析方法,发现可用性付费方式下产生政府直接隐性负债的概率最大,风险承担与配套投入承诺易产生政府或有隐性负债;董亚卿(2020)认为规范的PPP 项目不是政府债务,但PPP 模式下的政府可用性付费是政府的或有债务;Shendy et al(2013)以加纳为案例进行研究,指出PPP 模式导致了政府隐性债务的膨胀;Yongjian Ke(2014)以国家体育馆为例,研究得出在未进行仔细核查、政府强烈干预的情况下,公私合作并不比常规采购有优势;姚东旻等(2019)利用我国PPP 项目数据,基于政策文本构建准实验发现,政府引入PPP 模式未能降低地方债务水平,并且PPP 项目投资规模与地方债务之间存在显著正向关系。

本文认为,PPP 项目承建的是公共产品,具有外部性的特征,所以为了吸引社会资本注资,政府通常会对PPP 变相提供担保、给出回购承诺,这无形中增加了政府的隐性债务负担;并且碍于各方压力,政府在投资PPP 项目时,不能做到严格审查,容易误判项目的成本和风险,项目失败后最终的责任承担者往往是政府。综上所述,本文提出研究假设:PPP 项目可能增加政府的隐性债务。

二、研究设计

(一)样本选取与数据来源。鉴于2015 年《基础设施和公用事业特许经营管理办法》正式施行,本文选取了自2016~2019年除西藏、台湾、香港、澳门以外的30 个省市的PPP 项目投资额数据和财政统计数据作为研究样本。研究数据选自Wind 资讯数据库,主要采用PPP 项目专题统计、中国宏观数据、债券专题统计数据库的数据。此外,为了消除异常值对研究结论的影响,本文对所有连续性变量进行了1%的Winsorize 处理。

(二)变量选取与模型构建

1、模型设定。为验证前文提出的假设,本文构建如下回归模型:

考虑到政府隐性债务规模与PPP 项目规模之间可能存在双向因果关系,导致普通面板数据模型存在内生性问题,故本文将被解释变量的滞后一期作为解释变量引入模型,构建如下动态面板数据模型:

2、被解释变量与主要解释变量。对于地方政府的隐性债务,目前尚未有统一的认定标准和统计口径,基于前人研究,城投债是地方投融资平台作为发行主体为地方基础设施建设和公益性项目建设而公开发行的企业债和中期票据,被认为是隐性债务的重要表现形式。故本文用各地方政府的城投债规模代表地方政府隐性债务风险,为避免可能的内生性影响,此处做标准化处理,将被解释变量定义为地方政府城投债规模/地方年末总人数,表示符号记为Debti,t(其中i 代表省份,t 代表时间)。主要解释变量定义为地方政府PPP 项目投资额/地方年末总人数,同样做了标准化处理,表达符号记为Pscalei,t。

3、控制变量。本文在前人研究及考虑数据收集可得性的基础上,选取财政支出分权(FD)、人均地方GDP 增长率(GDP)、人均地方财政缺口(FG)、土地财政依赖度(LFD)等指标作为模型的控制变量。相关变量定义如表1 所示。(表1)

表1 变量定义一览表

三、实证结果与分析

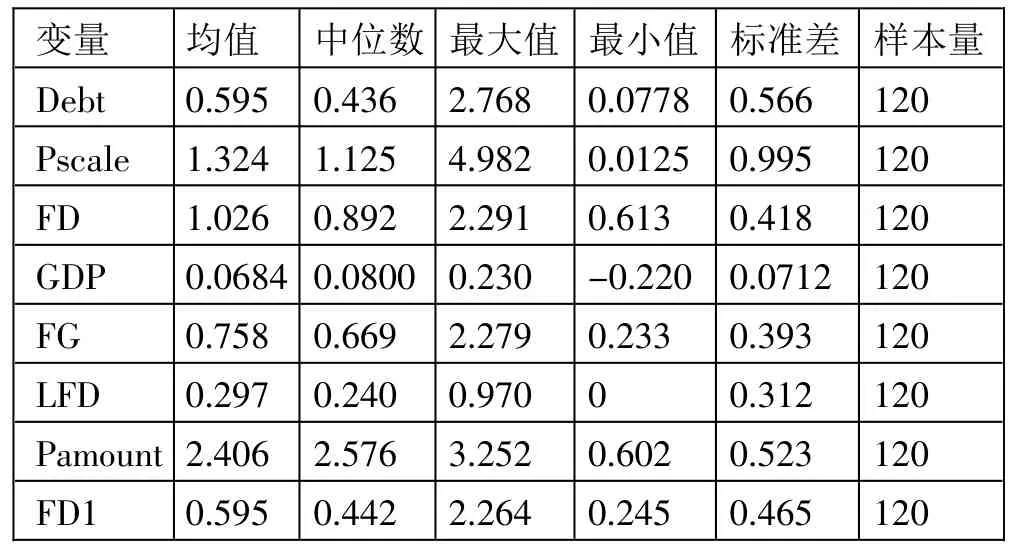

(一)描述性统计与相关性分析。表2 为各变量的描述性统计结果。从表2 可看出,地方政府城投债规模和PPP 项目投资额两个变量的标准差较大,这说明不同地区之间两个变量存在较大差异。表2 中Pamount 与FD1 变量分别为PPP 项目投资数量(计算方法:log(地方PPP 项目投资数量))和财政收入分权(计算方法:人均地方公共财政收入/人均全国公共财政收入),作为后文稳健性检验的替代变量。(表2)

表2 各变量的描述性统计一览表

表3 为pearson 相关系数矩阵,从矩阵中难以直接看出地方政府城投债规模与PPP 项目投资额之间的关系,所以需要进行进一步检验。其余变量相关系数均在0.8 以内,说明变量之间不存在严重的共线性。并且表4 中的方差膨胀因子(VIF)检验结果证明VIF 均值小于2,各变量的VIF 值小于2,进一步地说明共线性问题对回归结果的稳健性不会造成影响。(表3、表4)

表3 pearson 相关系数矩阵

表4 方差膨胀因子一览表

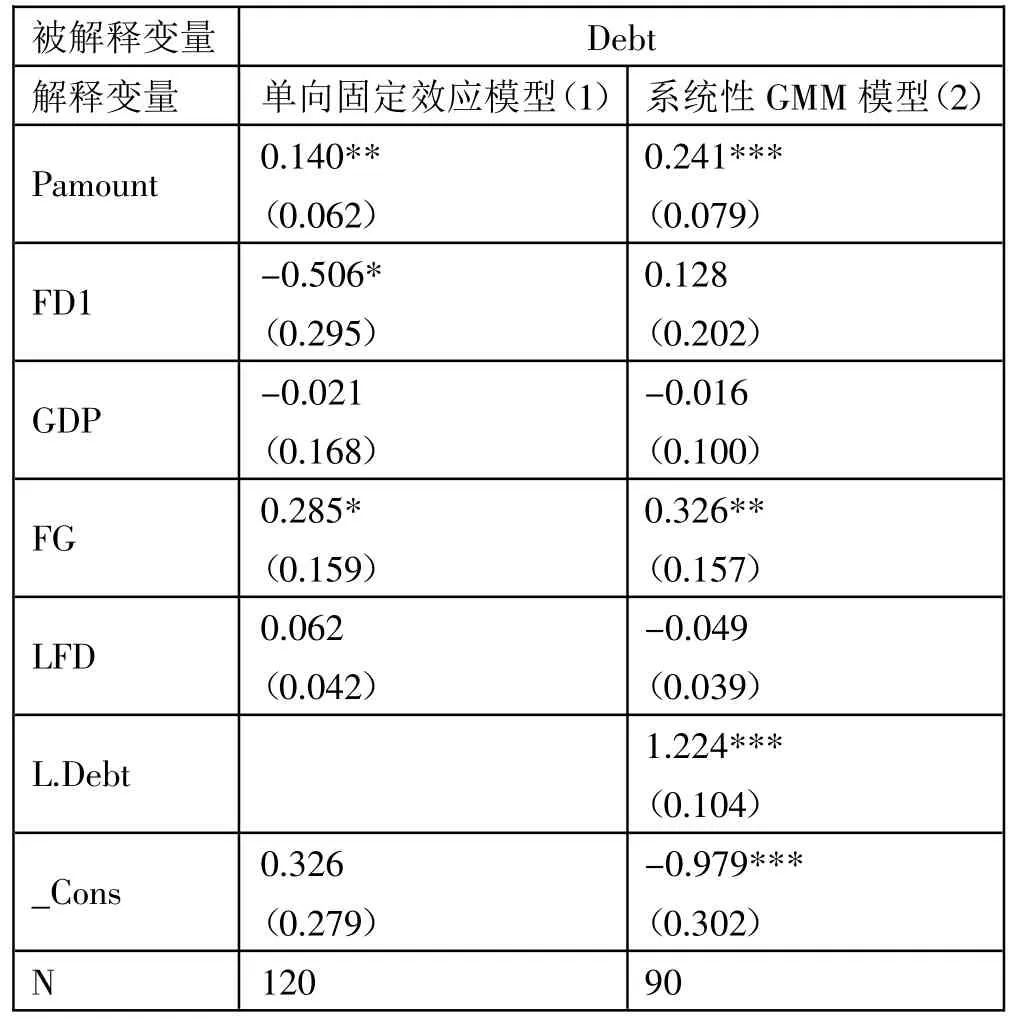

(二)回归分析。本文对模型进行混合OLS 回归和固定效应模型回归,运用LSDV 法,对两个模型的有效性进行比较,检验结果显示,几乎所有个体虚拟变量在1%水平上显著,可拒绝“所有个体虚拟变量都为0”的原假设,认为存在个体固定效应,不应使用混合回归;接着对模型进行随机效应模型回归,并将其与混合OLS 回归作比较,检验结果强烈拒绝“不存在个体随机效应”的原假设,故应选择随机效应模型;对FE 模型和RE 模型进行豪斯曼检验,P 值为0.0011,表明在1%的显著水平下拒绝随机效应模型,所以本文最终确定采用固定效应模型对方程进行估计。在对所有年度虚拟变量的联合显著性进行检验后,发现回归结果并不显著,即单向固定效应模型要优于双向固定效应模型。但为稳健性起见,本文将两个模型的回归结果一并在表5 中进行报告。(表5)

从表5 来看,无论是单向固定效应还是双向固定效应,Pscale 前的系数均显著为正,这表明PPP 项目投资额对地方政府发行城投债具有正向促进作用。考虑到PPP 项目投资额与城投债规模之间可能存在双向因果关系,这将导致普通的面板数据模型中存在内生性问题,因此本文将被解释变量的滞后一期作为解释变量引入模型,构建了动态面板数据模型。利用系统性GMM 模型回归,结果如表6 所示。(表6)

表5 固定效应回归结果一览表

表6 系统性GMM 模型回归结果一览表

从表6 可以看出,被解释变量的一阶滞后非常显著。利用sargan 统计量对系统GMM 扰动项的自相关性进行检验,检验结果P 值是0.5152,可以接受“所有工具变量都有效”的原假设。观察Pscale 的系数,仍然显著为正,这与固定效应模型得到的结论具有一致性。

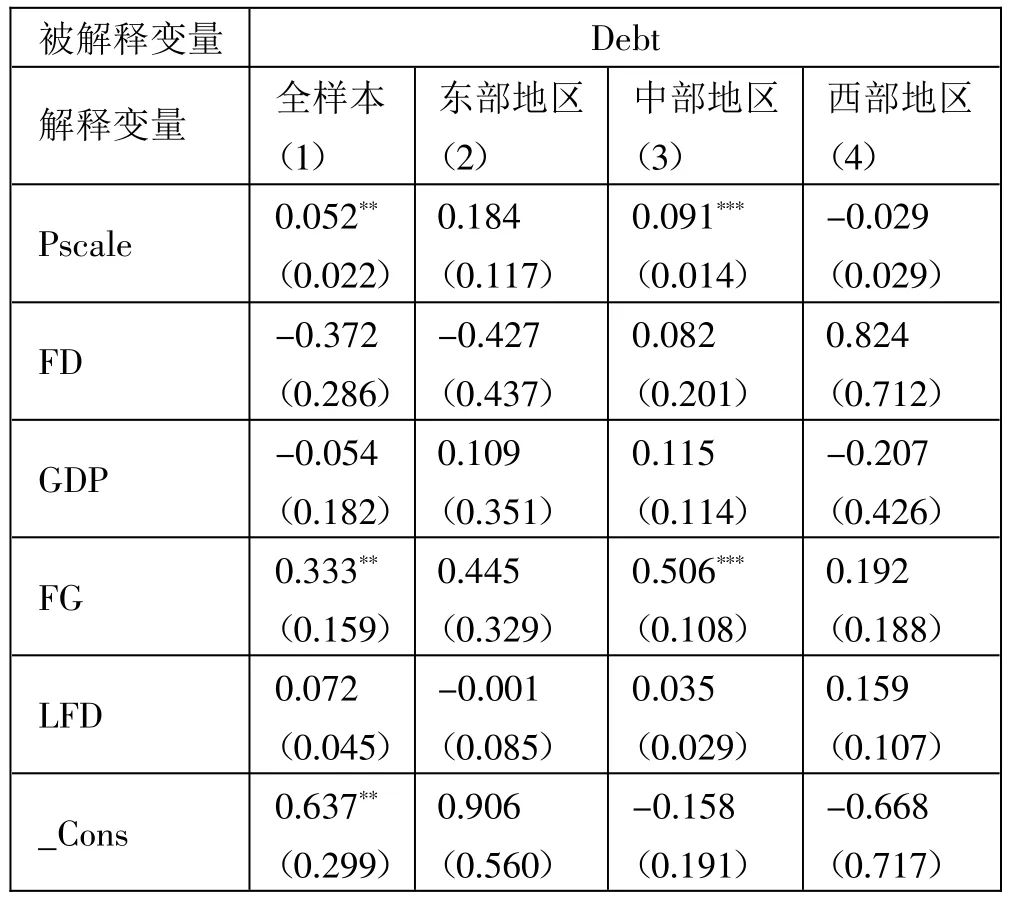

进一步,由描述性统计结果发现解释变量与被解释变量的标准差较大,故本文将30 个省市按照我国通常的地区划分标准进行分类,分成东部沿海地区、中部内陆地区和西部边远地区,对三个子样本采用单向固定效应模型进行回归分析,结果如表7 所示。(表7)

由表7 可看出,对于东部地区和西部地区而言,PPP 项目对于地方政府发行城投债的正向激励不明显,原因可能是东部沿海地区经济发展水平高,在PPP 项目选择与管控上更为谨慎,政企合作受到更多约束,降低了项目执行风险;西部地区无论PPP 项目投资额还是城投债发行量,规模都相对较小,这可能是二者之间未有显著关系的原因;而中部地区PPP 项目投资额的系数在1%的水平上显著为正,并且系数相对较大,说明中部地区PPP 项目对地方政府发行城投债的激励效果更大,地方政府为实现经济发展目标,可能在PPP 项目中给出违规保底承诺,造成明股实债,增加了政府隐性债务,具有较大的债务风险。此外,全样本与中部地区子样本的财政缺口系数也显著为正,这与事实相符,财政缺口越大,地方政府受到的激励反馈程度也越大,越容易增发城投债。

表7 各地区固定效应回归结果一览表

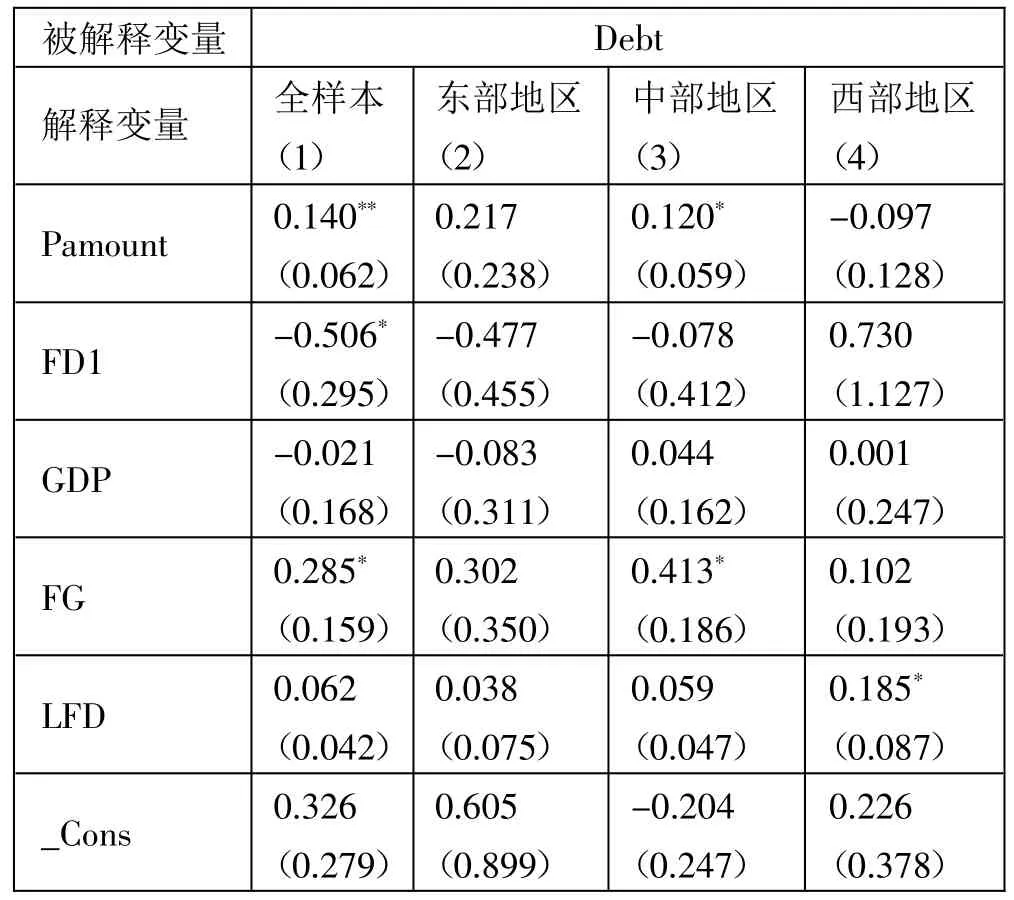

(三)稳健性检验。本文采用替代核心变量的方式,用Pamount 代替Pscale,FD1 替代FD,对上述结果进行稳健性检验,采用的方法和步骤与基准回归相同,结果如表8 和表9 所示。(表 8、表 9)

从表8 和表9 可以看出,其结果与基准回归结果具有一致性,从全国范围来看,Pamount 变量的系数依然显著为正,分地区样本中,仍然是中部地区正向促进作用最为显著。与基准回归结果有所不同的是,FD1 变量的系数在全样本中显著为负,这也与事实相符,FD1 代表财政收入分权,对于地方政府而言,财政收入分权程度越高,地方政府债务负担越轻,所以其对地方政府变相举债融资具有一定程度的抑制作用。

表8 稳健性检验回归结果一览表

表9 各地区稳健性检验回归结果一览表

四、研究结论与政策建议

本文通过对全国30 个省市的面板数据进行回归以及分地区进行回归分析,针对PPP 项目规模对地方政府隐性债务的影响进行实证分析,得到如下结论:(1)从全国范围看,PPP 项目规模对地方政府隐性债务具有正向激励作用;(2)中部地区的正向激励作用更加显著。事实上,现实当中,从监管部门披露的地方政府违规举债案例中可以得到,在PPP 模式下,PPP 项目刺激地方政府隐性债务增加存在多种作用渠道,主要表现为:第一,项目审查疏松,政府投资能够拉动当地的经济增长,为加大基建投资建设力度,追求政府绩效,地方政府在PPP 项目审查上把关力度不够,导致诸多项目成本与风险得不到充分评估,且项目风险分配不当,增加了项目建设困难和运营失败风险,给地方政府带来潜在的隐性债务压力;第二,违规提供担保或给出回购承诺,通常PPP 建设项目为基础设施以及公共服务领域的项目,由于具有公共产品属性,此类项目在前期投入资金规模大但收益较低,为吸引社会资本的加入,地方政府会通过提供各种形式的担保,出具担保函、承诺函以及利用隐性回购等方式来保障社会资本方的收益,这给地方政府的财政支出带来多重隐性压力;第三,政府承担托底角色,一旦PPP 项目没有达到预定收益或者项目烂尾,社会资本抽出后最终的责任承担方往往是政府,同样给政府带来沉重的债务负担。由此可见,PPP 项目若无质量扩张,非但不能减轻政府的债务压力,反而会起到反向作用。2019 年4 月28 日,财政部办公厅下发了《关于梳理PPP 项目增加地方政府隐性债务情况的通知》,明确要“坚决遏制假借PPP 名义增加地方政府隐性债务风险,夯实PPP 高质量发展基础”。

鉴于研究结论,本文提出以下政策建议,以期规范我国的PPP 项目模式,合理管控地方政府隐性债务,防范“灰犀牛”风险。第一,地方政府在选择、审核、运作PPP 项目时,要做到严守程序、规范审查,对于高风险的PPP 项目予以驳回,对于合规的PPP 项目也要在充分衡量当地政府财力的基础上进行投资,切不可因追求绩效而盲目草率做出投资决定。第二,应建立完善的PPP 项目法律保障制度,明确规定政府与企业在项目执行中各自管理的范围与承担的责任,利用完善的保障制度与切实可行的运作模式吸引社会资本的参与,促进政企合作,使PPP 项目化解政府隐性债务风险的作用真正得到发挥。第三,地方政府隐性债务不计入预算财政体系,存在预算软约束和道德风险问题,所以各地方政府应对其投融资平台的债务进行分类整理,将政府负有偿还责任以及推定偿还责任的债务纳入财政预算,将隐性债务显性化。第四,中央在制定规范地方PPP 项目的文件时,应充分考虑各地区之间的差异,对未充分利用PPP 这一工具的省市应予以适当鼓励,但对于PPP 投资额较高的地区尤其是中部地区要做到审慎监管,以保证项目质量;在财政分权改革上应将财权与事权相匹配的原则考虑在内,在优化财政资源配置的同时降低地方政府的债务风险;同时,应充分发挥国家审计的作用,利用审计监督强化风险管理机制。

猜你喜欢

反歧视评论(2019年0期)2019-12-09

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03

——以福建省为例

新疆财经(2018年6期)2018-12-29

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

新闻传播(2015年14期)2015-07-18

新闻传播(2015年8期)2015-07-18

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

世界科学(2014年8期)2014-02-28