LPR对南京市房价的影响*

——基于VAR模型的实证研究

2022-04-19 12:44:50孙秀冰张晓霞

江苏第二师范学院学报 2022年1期

陈 昆 孙秀冰 张晓霞

(南京审计大学金融学院, 江苏南京 211815)

一、引言

中华人民共和国成立至今,我国的利率市场化进程一共经历了5个阶段。第一阶段最早是在1993年通过的一个关于建立市场经济的相关文件,但其实在1996年才正式得以运行,并且一直延续至2007年[1],在此期间,货币市场利率和债券市场利率陆续开放,我国利率市场化进入新阶段;2007年至2012年是第二阶段,2008年的金融危机减缓了我国利率市场化进程,但我国仍在为下一步的发展做准备;第三阶段则是从2013年开始,一直到2015年结束,央行对于利率的管制基本放开,能够替代的金融产品也在不断地被推出,贷款基础利率(LPR)在2013年首次运行[2]168;第四阶段是2015年至2018年利率市场化进程得到进一步的完善,LPR也在这期间进行了调整,同时构建了利率走廊机制;第五阶段是从2019年至今,中国人民银行在2019年8月17日颁布贷款市场报价利率(简称LPR),这也就意味着利率向“两轨合一轨”的方向发展[3]210。

从我国长期的发展来看,我国正在由原来的资本短缺向资本过剩转化,而通常一个国家的发展水平越高,资本就更容易过剩,导致利率也会越低,因此LPR的出台势在必行[2]。首先,新LPR的出台使得利率由“双轨制”变为LPR机制,大大降低了贷款利率的滞后性,货币政策利率传导更为灵活,加强了央行对信贷市场融资成本的“抓手”作用;其次,在LPR发布之前我国商业银行贷款利率=央行基准理论*(1+x%),但是现在商业银行贷款利率已经变为LPR+ x个基点(其中x可正可负)。从表1可以看出,从2019年8月开始全国同业拆借中心发布的LPR利率虽然下降幅度并不大,但是,一直在持续稳定的下降,因此,可以说明我国的贷款利率也在往下降。自LPR改革后,可以有效地减低贷款实际利率,从10月正式运行后,更是呈直线下降,这是因为商业银行贷款利率不再依据贷款基础利率制定,而是根据LPR制定,而LPR则是依据MLF制定,即LPR(贷款基础利率)=MLF利率(中期借贷便利)+加点幅度。央行调节LPR的武器就变成了改变MLF利率和加点幅度,LPR变得更加灵活富有弹性。

本文运用VAR模型的研究方法,通过单位根检验、Johansen协整检验、Granger因果关系检验、脉冲响应分析和方差分析,探讨房贷利率对商品房供求关系和商品房市场价格的影响。

二、文献综述

美国在1933年就已经开始使用LPR报价机制,目的是为了保护银行存贷息差,之后虽有变化曲折,但是沿用至今。而日本也参照美国设立了LPR。Samet Gunay等人分析了就业水平、通货膨胀、住房和个人储蓄对FFR的影响,结果表明FFR对劳动力市场和住房市场存在滞后期,但影响却不明显,对通货膨胀的影响更是有限[4]。其实在国内外有许多专门针对信贷对于房地产市场的影响的研究,例如Abbas Valadkhani等人研究发现利率上升时房价会急速下降且幅度很大,相反,利率下降时房价上升的幅度却不大,同时还发现大城市房价的下降幅度要大于小城市[5]。

当然,基础利率变动所造成的最直接的影响还是对于商业银行的,Joseph Friedman和Yochanan Shachmurove通过分析质数率行为的变化,认为FFR对向商业银行收取其最佳客户的基本利率会产生滞后性,但当贷款利率改为联邦基金利率加3%的利差后,商业银行能更及时地做出反应[6];Matthew Osborne等人研究认为银行资本与贷款利率之间存在明显的周期性不稳定,但这一发现却与许多公认的理论相违背,主要是因为不稳定性可能反映了贷款需求分布的变化,因此需要探索更深层次精确的机制[7]。

现今我国LPR的改革也让许多学者对贷款利率等做了更深入的研究,张希、陈轩通过研究发现“双轨利率”传导机制是由存款利率刚性、贷款端难于合理定价、实体企业流动性分层等原因导致的[8];李丹认为“两轨并一轨”这一举措推动降低实体经济融资成本,房贷利率由于是根据LPR制定,因此LPR的浮动增加了房贷利率的灵活性,更趋于市场化[9];梁斯通过对比分析,发现不管是哪个国家LPR的实践与改革都有类似之处,但因为国情的不同会存在细微差别[10];李璇、杨霁帆分析认为房贷利率的变动对商品房的房价和供求关系产生作用,房贷利率下降促进了房地产市场经济的回暖[11]。

LPR的改革不仅影响了贷款利率,还推进了利率市场化的进程。李宝伟等人认为在利率市场化的背景下,货币市场利率对存款利率和债券收益率的传导效应明显增加[12];康晴晴等认为虽然利率市场化过程对金融深化影响不大,但金融深化对经济增长有显著影响,金融深化和经济增长都不会对利率市场化过程产生任何促进作用[13]。

通过国内外文献研究结果发现,由于实证分析所研究的区域和时期不同,所得到的贷款利率对于房地产市场的影响和结论都存在差异性。同时,我们也能发现其他国家与我国的LPR存在一定的相似以及不同。首先LPR的出台都有利于利率市场化的发展,为这一进程提供了过渡的作用。其次他们都是在一定的基础利率上加点形成,但也存在差异,主要表现为基础利率和加点幅度的不同。最后,我们必须得承认我国利率市场化彻底完成的终点并不是LPR报价机制的改革。参照西方经验来看,如果拥有完整的利率传导的话,对整个利率体系的调控只需要央行稍微调节政策利率就能够实现。虽然直接连通政策利率到贷款利率可以由LPR报价机制来实现,但是也必须发现在这两个利率的传导之间依然存在堵塞状况。

三、实证分析

1.变量选取和数据来源

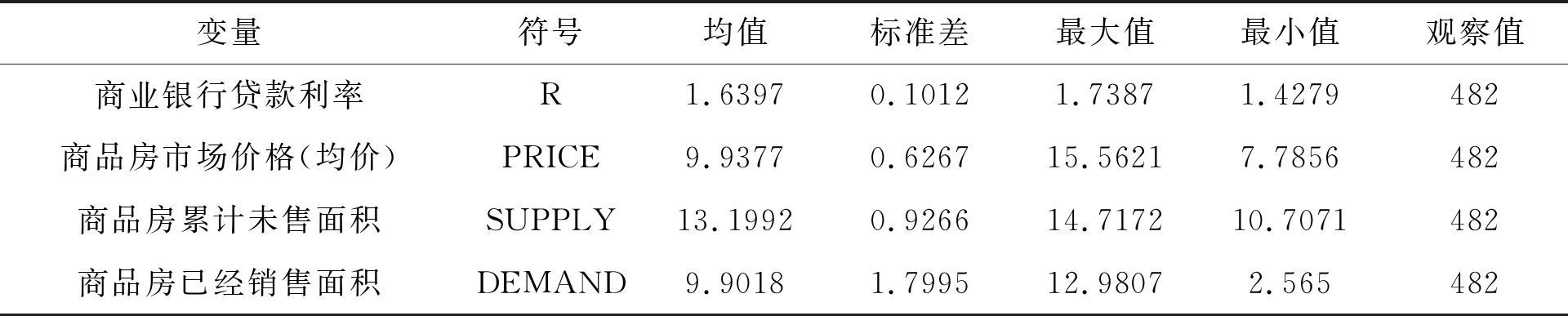

本文着重探讨房贷利率对南京市各个地区房地产市场的地区差异化影响,选取了2016年6月至2020年1月南京市11个区的月度数据来进行研究。选取房贷利率、房屋的销售均价、房屋的供给量与需求量作为本文的主要变量。数据来源于EPS《中国统计年鉴》和《南京房地产年鉴》。其中房贷利率用国内第一套商业银行的月平均贷款利率来表示;商品房市场价格用商品房的销售均价来表示;商品房的供给量用商品房的累计未售面积进行表示;而商品房的需求量则由各个区域商品房每个月已售面积来表示。

对数据进行简单的分析,可以看出,选取4个发展程度不同的区域(鼓楼区和玄武区接近市中心发展较好,浦口区和六合区在市郊发展相对较慢),都可以发现在10月有一个上升的趋势,这是因为10月颁布了新的LPR使得贷款利率由原本的上升趋势变为下降,虽然下降不明显,但在房价高但利率低的情况下,居民出于省钱及期望房价升值以赚取差价的心理增加了买房需求,这又使得房价不断上升,造成明显的转折式变化。

2.数据检验分析

上述数据只是简单描述了一下2016年6月至2020年1月房价的变化走势,下面我就将这些变量用Eviews做变量描述性处理。为了减少异方差的存在,将所得的数据都取对数进行表示(见表1)。

表1 描述性统计结果表

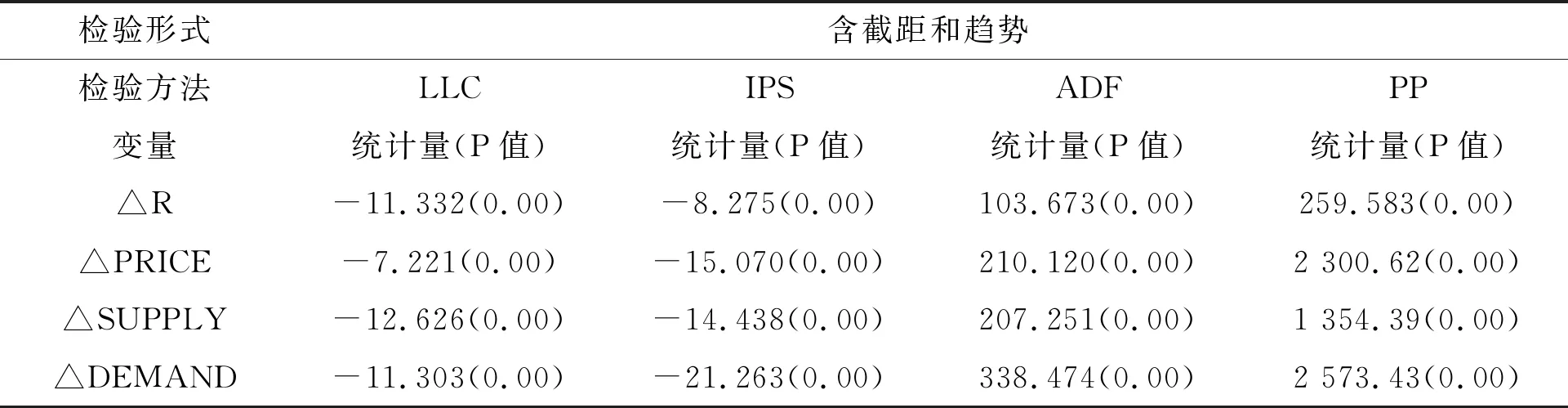

接下来,采用LLC、IPS、Fisher-ADF和Fisher-PP的检验方法对数据进行单位根检验。通过研究结果发现均为序列平稳的变量。(见表2)

表2 单位根检验结果

3.协整关系分析

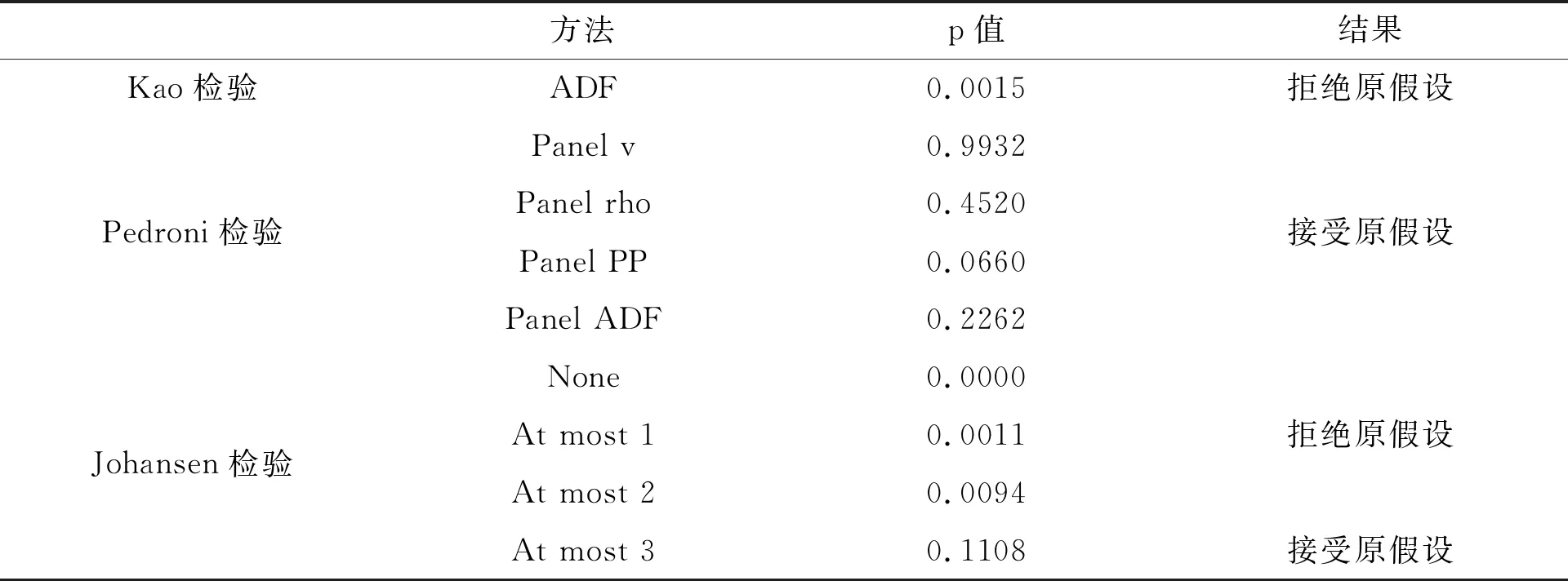

基于Kao检验、Pedroni检验和Johansen检验可以判断出变量R与Price、Supply和Demand是协整的。根据上述协整理论,可以对原序列R、Price、Supply、Demand进行VAR建模(见表3)。

表3 协整检验结果

四、VAR模型构建

1.VAR模型的建立

本文通过建立VAR模型来探讨房贷利率对房地产市场的直接影响,用R表示房贷利率,Price表示市场价格,Supply表示商品房供给量,Demand表示商品房需求量。

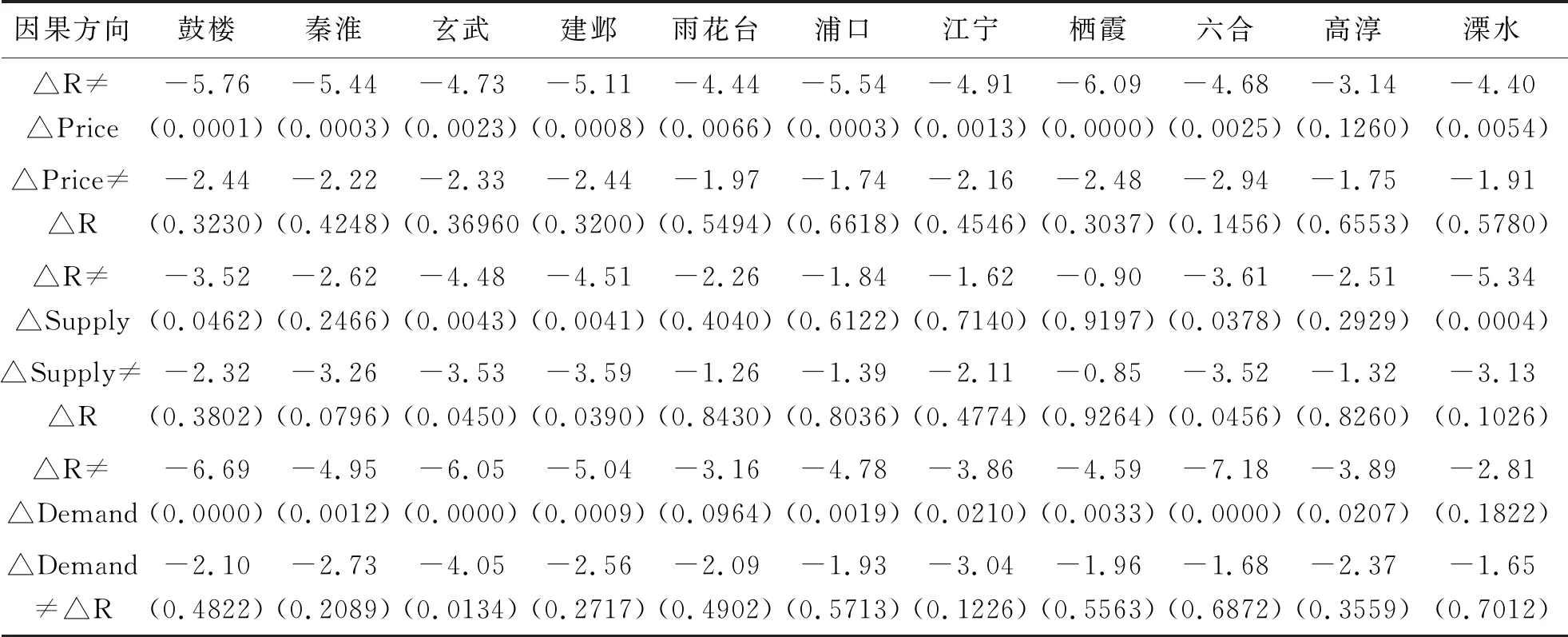

在进行脉冲响应分析之前对全国首套房平均贷款利率(R)与Price、Supply、Demand之间的因果关系进行分析。由于变量之间存在误差,基于误差修正模型,利用Engle-Granger因果检验方法进行分析,得出变量之间的因果关系(单向、双向、无关系)(见表4)。

表4 格兰杰因果检验结果

结果显示,R和Price变量之间具有单向的格兰杰因果关系,这表示全国首套房贷款利率R会引起商品房销售均价Price的变化,但商品房销售均价不能引起房贷利率的变化。这是因为房贷利率不仅受到房屋市场价格的影响,同时还受到房屋供给量与需求量的影响,受多种因素的影响因此不能简单地判定房屋均价能引起房贷利率的变化。但是高淳区例外,变量之间不存在格兰杰原因。同样,R和Demand变量之间也存在单向的格兰杰因果关系,贷款利率能引起房屋需求量的变化,反之则不能。其中雨花台区和溧水区的R和Demand之间不存在任何的因果关系,玄武区则存在双向的格兰杰因果关系。

根据R和Supply变量的格兰杰检验结果,建邺区、玄武区和六合区的贷款利率和房屋供给量之间存在双向的格兰杰因果关系,鼓楼区和溧水区的贷款利率是商品房供给量的格兰杰原因,其他的几个区之间R和Supply之间不存在格兰杰因果关系。在一定程度上说明不同地区的房贷利率对房地产市场的影响不同,城市的发展是造成这种差异的原因,也是影响房地产市场的因素。

2.脉冲响应和方差分析

(1)脉冲响应分析

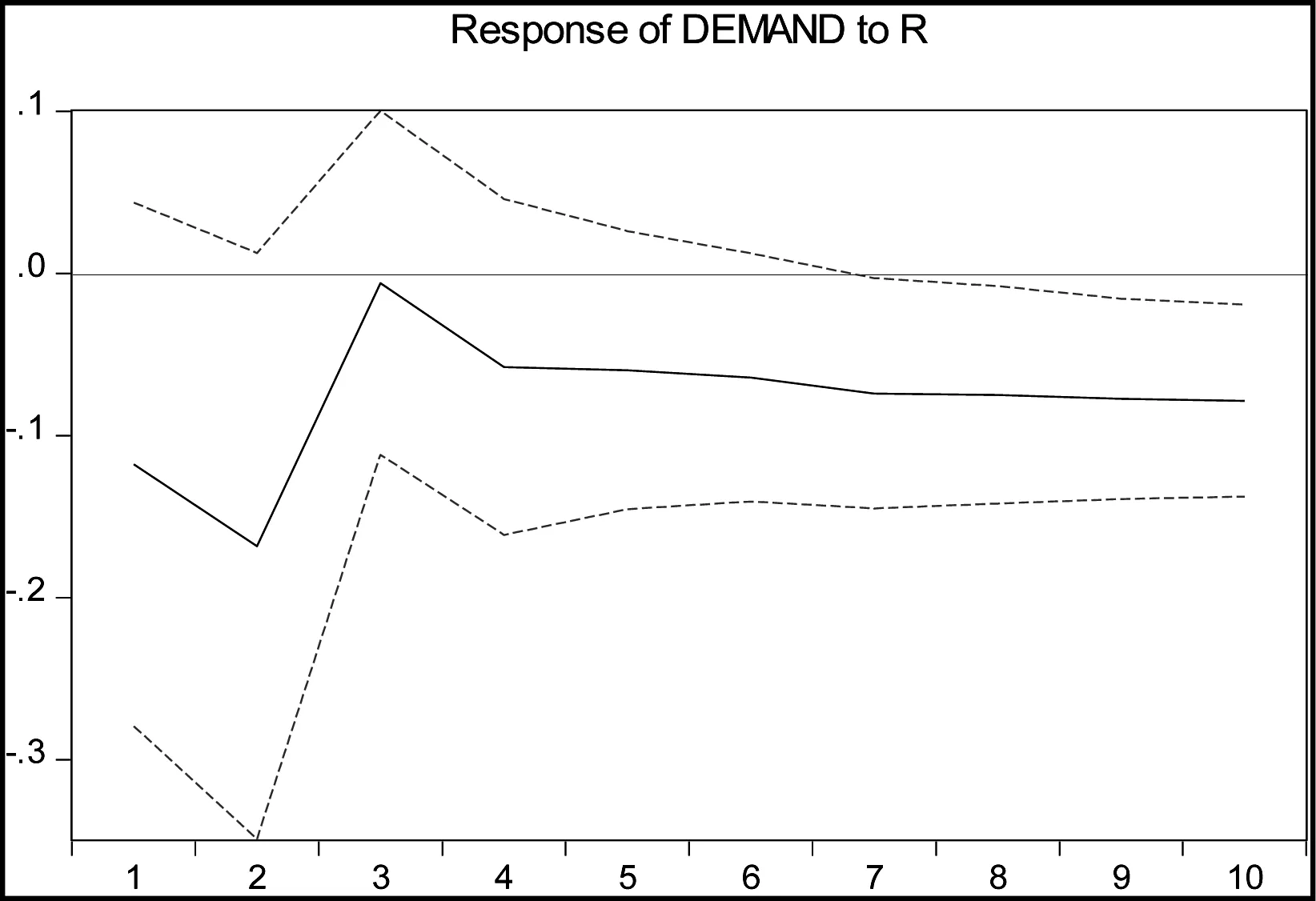

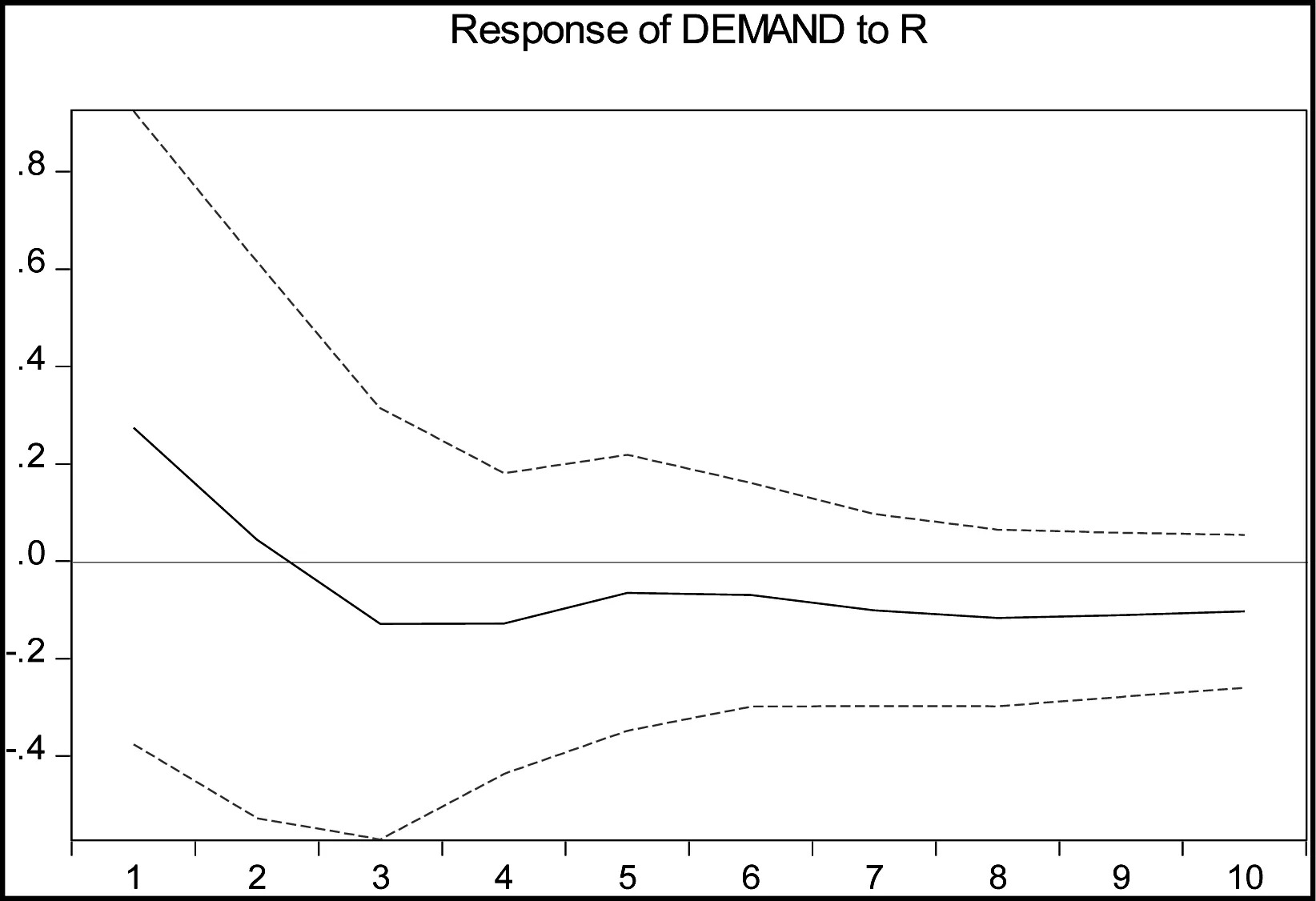

为了更加明显地刻画出不同地区对房地产市场的作用,采用脉冲响应函数图像来展示出当全国首套房贷利率发生变化时,房屋市场价格、房屋累计未售面积以及销售面积对房贷利率扰动的响应和动态调整情况。横轴表示响应函数的滞后期数,纵轴表示因变量对解释变量的响应程度。(见图1—14)

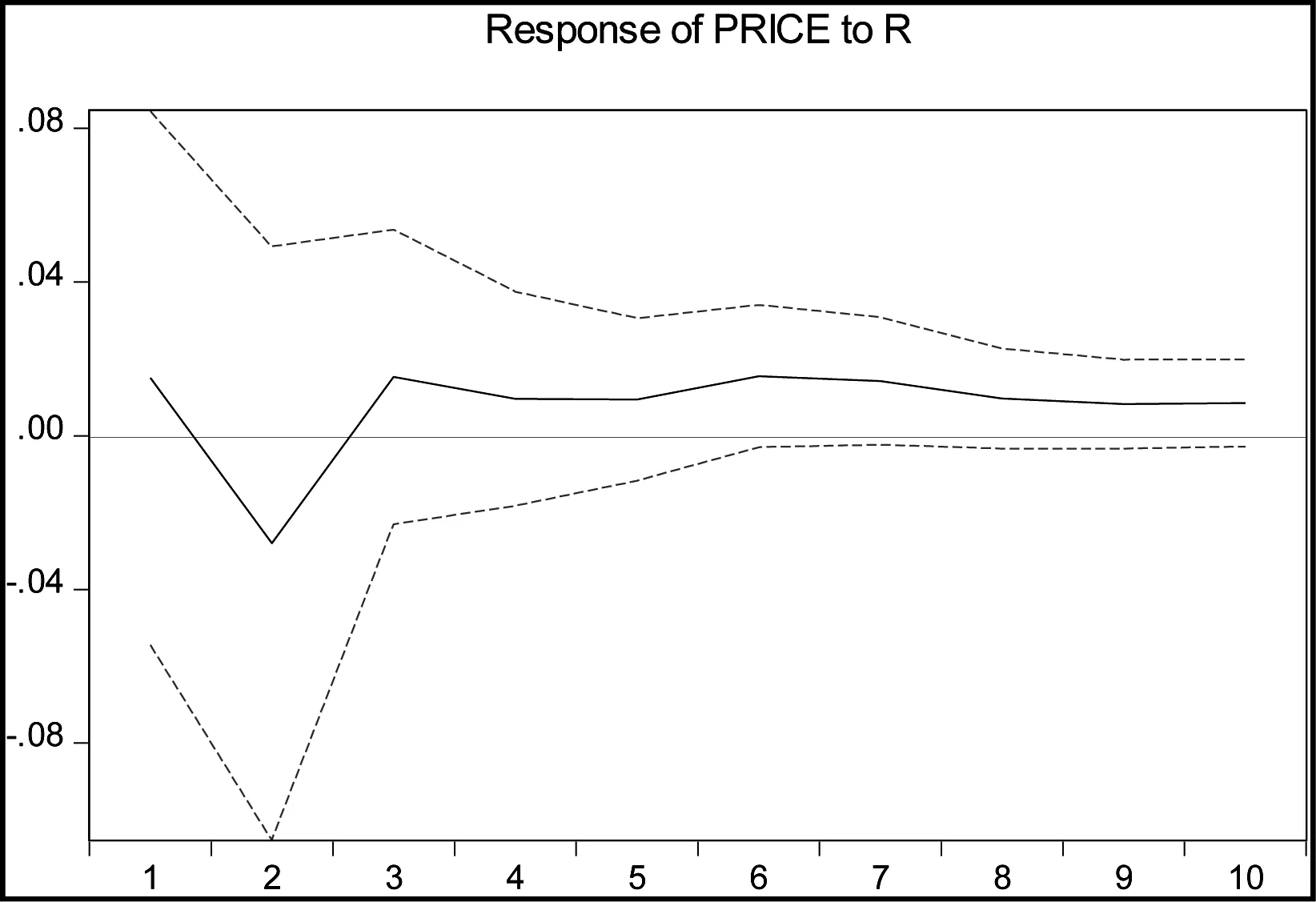

图1 鼓楼区Price对R扰乱的响应

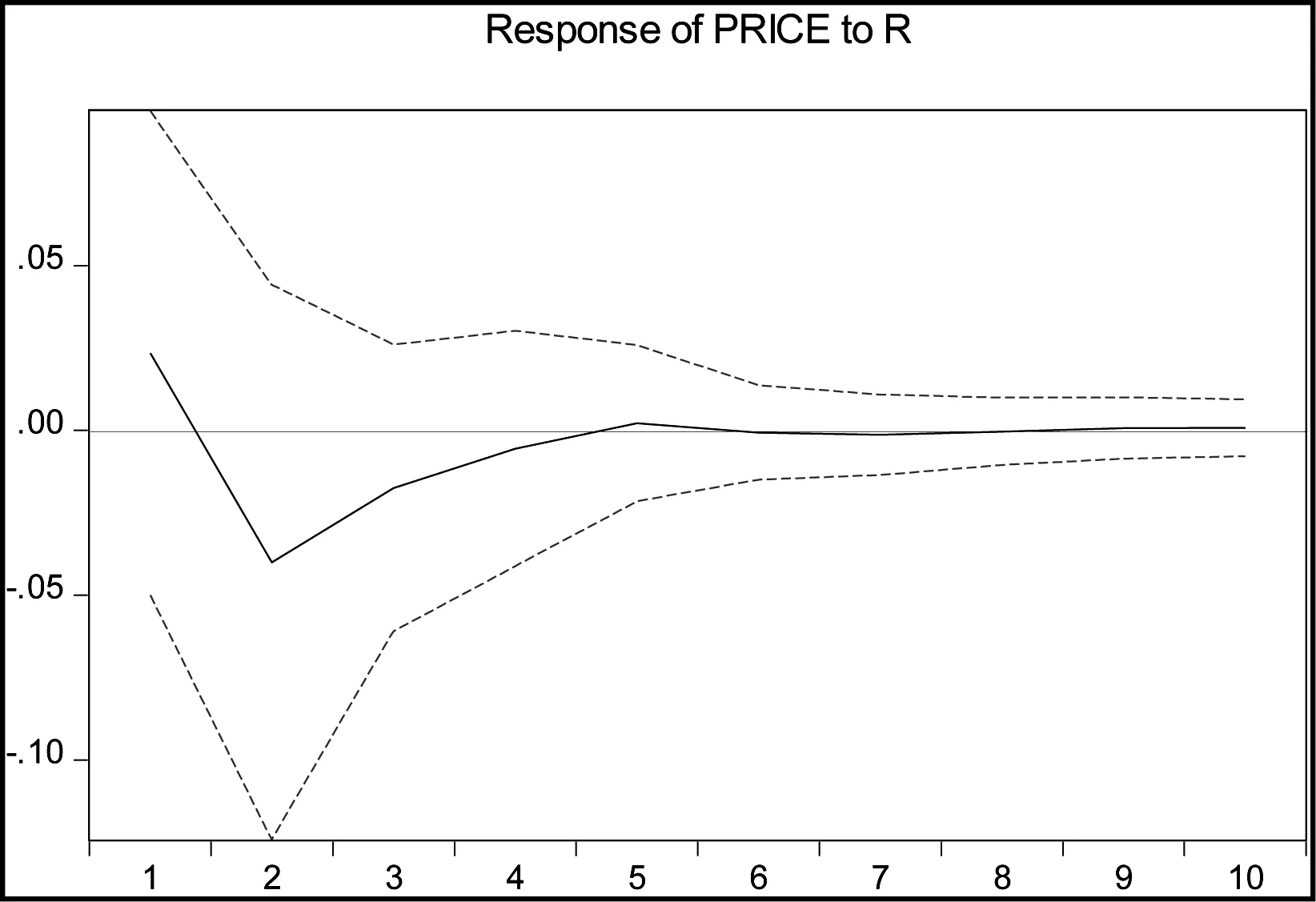

图2 玄武区Price对R扰乱的响应

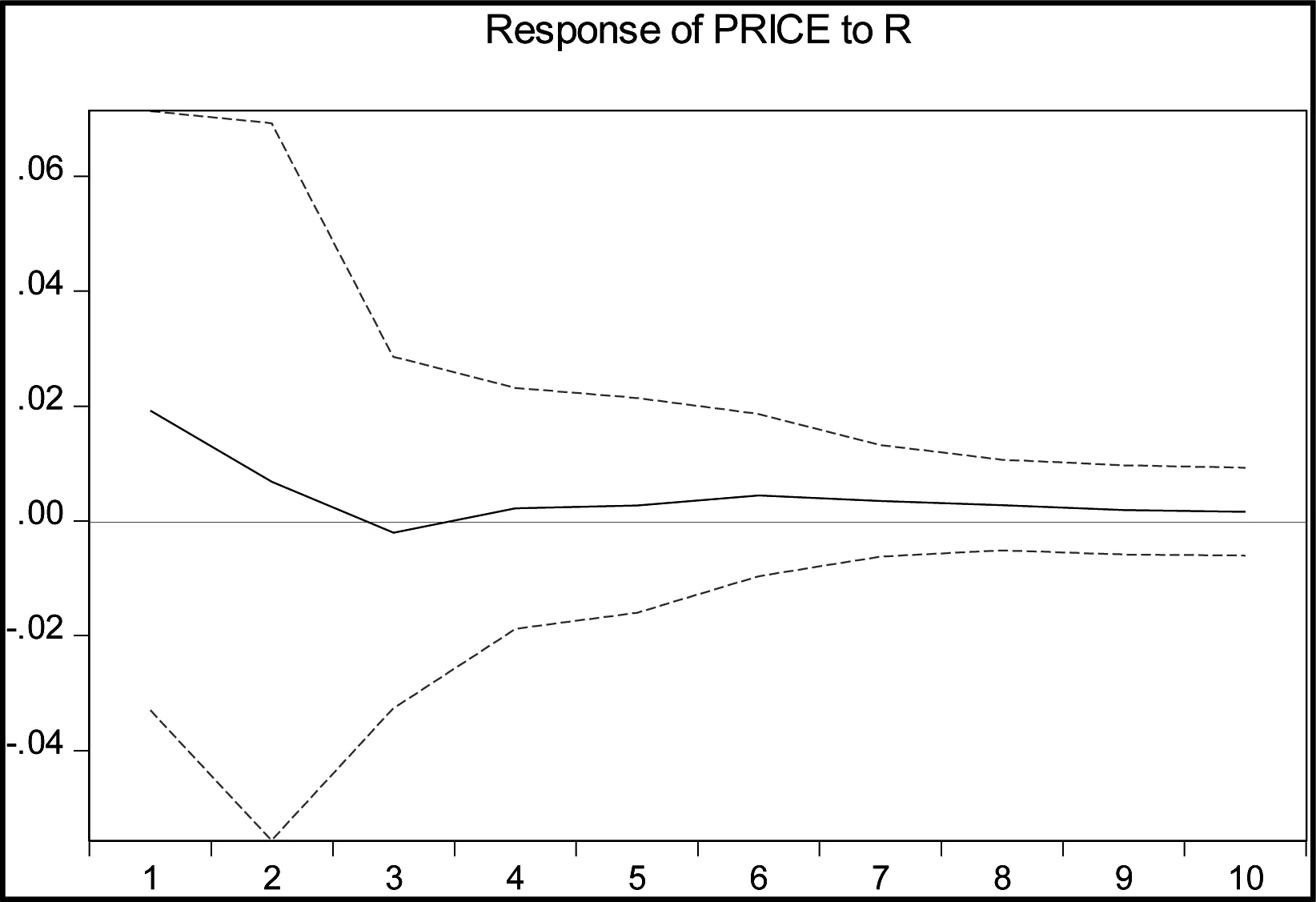

图3 浦口区Price对R扰乱的响应

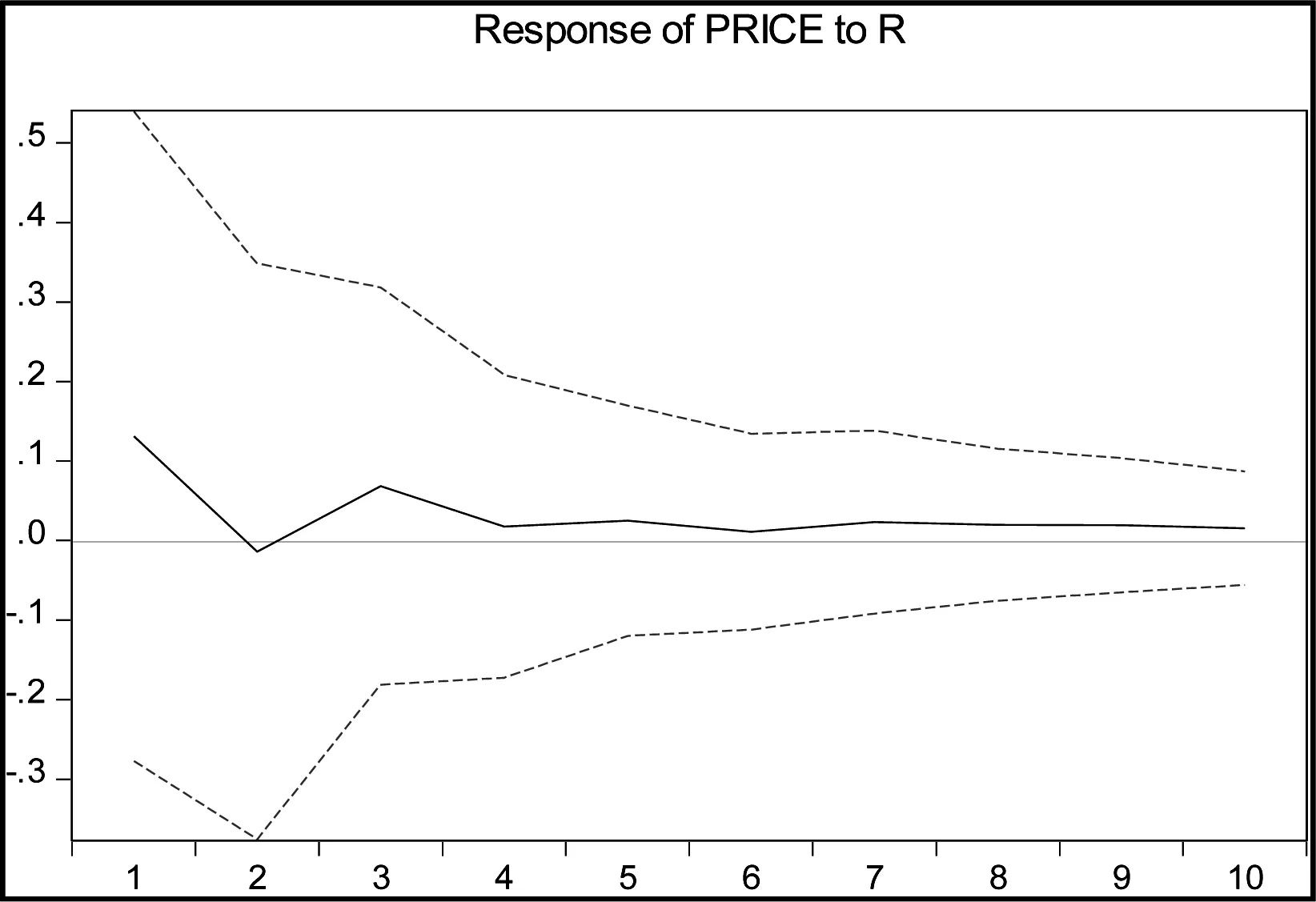

图4 高淳区Price对R扰乱的响应

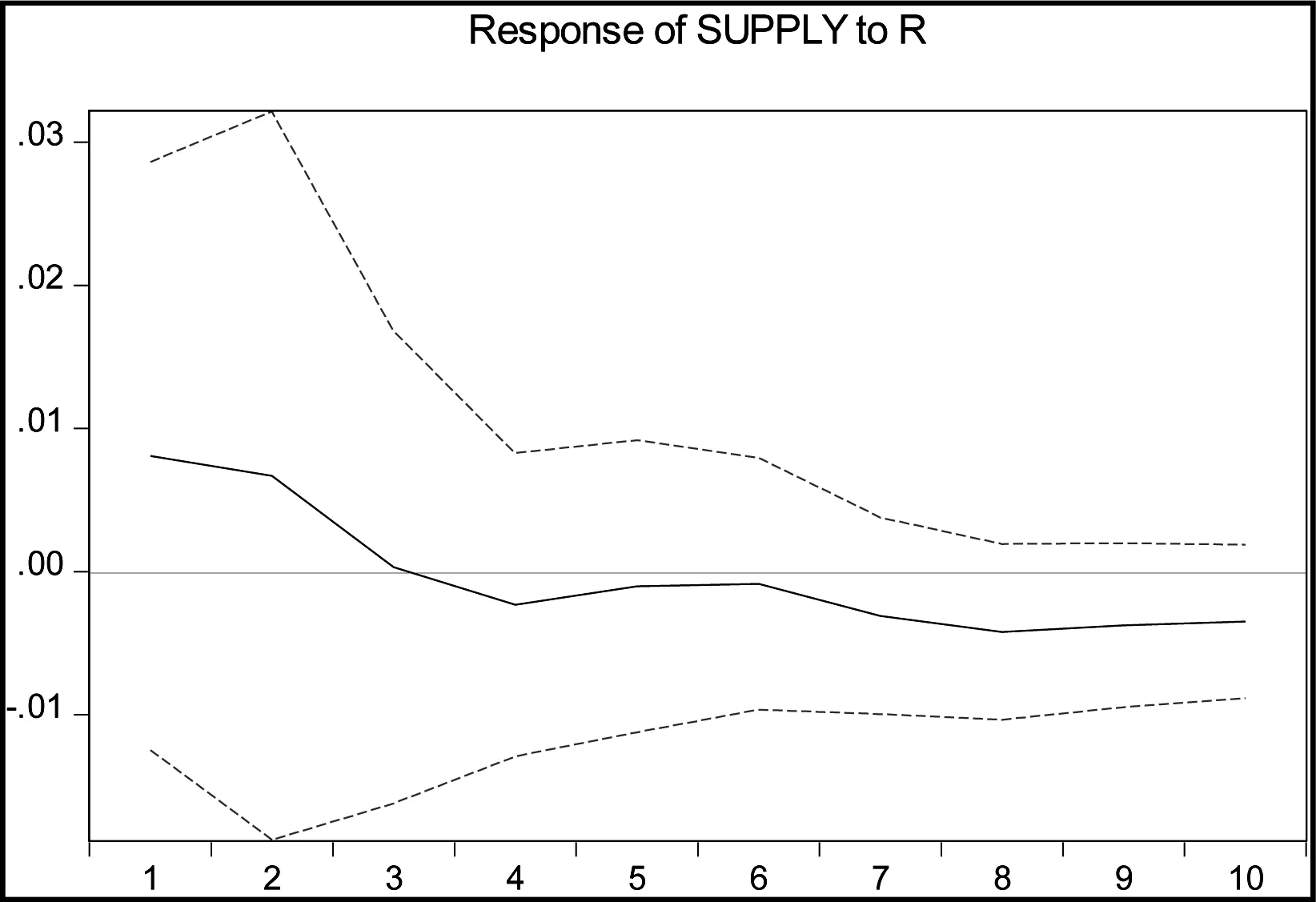

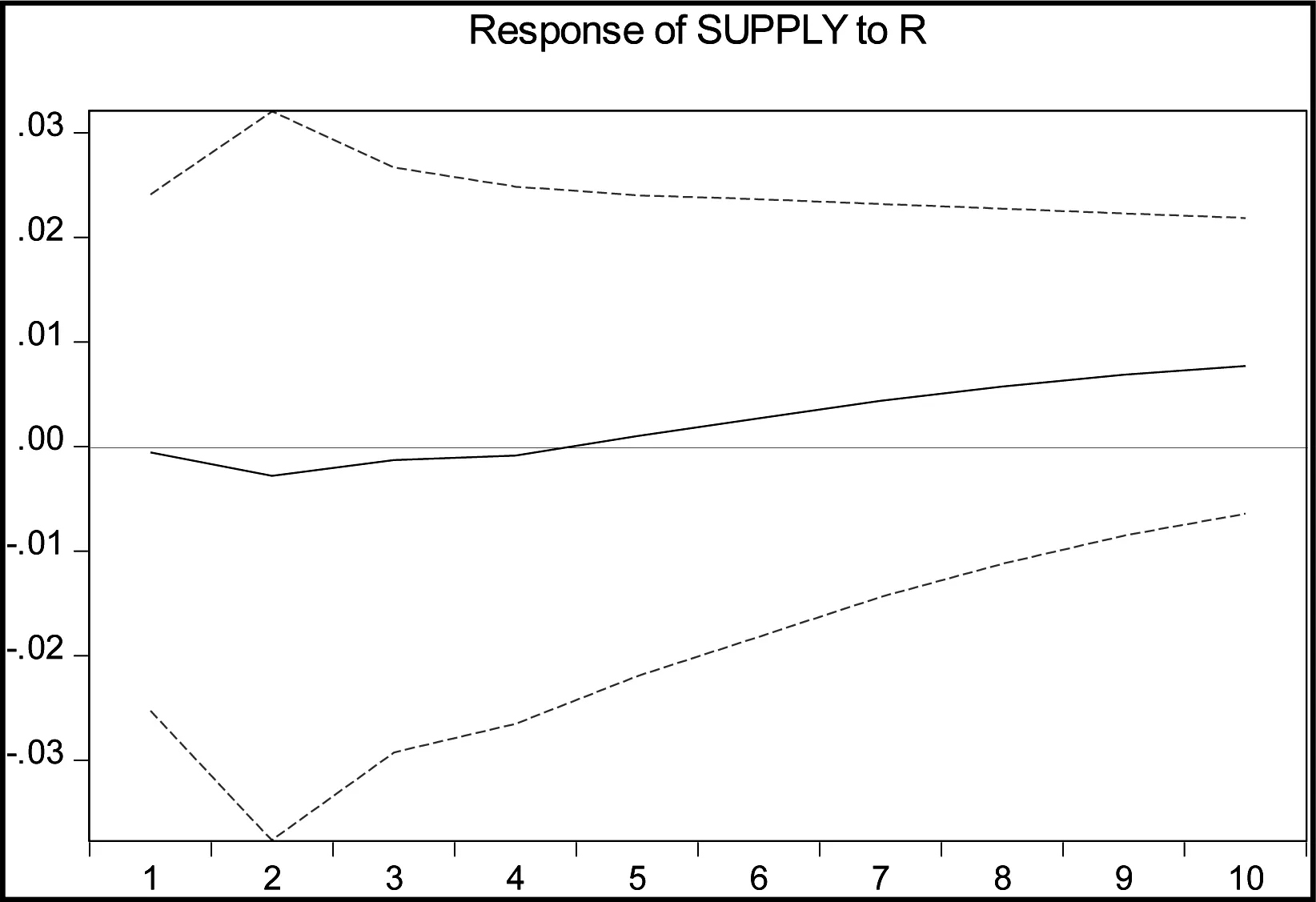

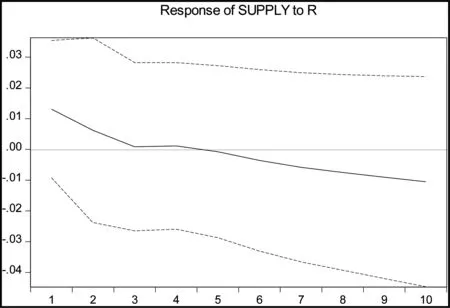

图5 鼓楼区Supply对R的扰乱响应

图6 秦淮区Supply对R的扰乱响应

图7 玄武区Supply对R的扰乱响应

图8 浦口区Supply对R的扰乱响应

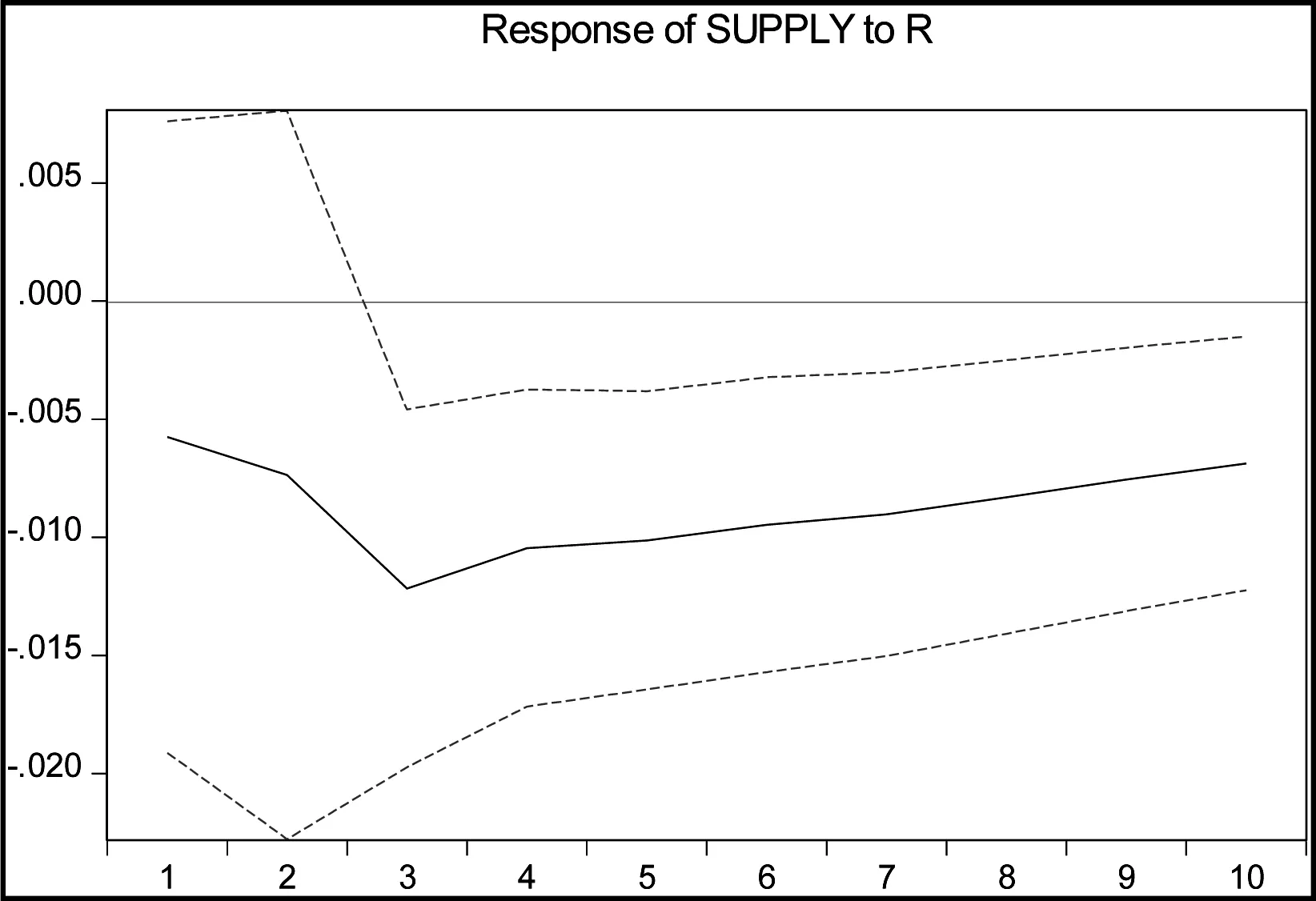

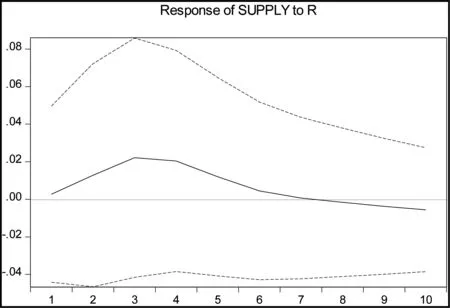

图9 栖霞区Supply对R的扰乱响应

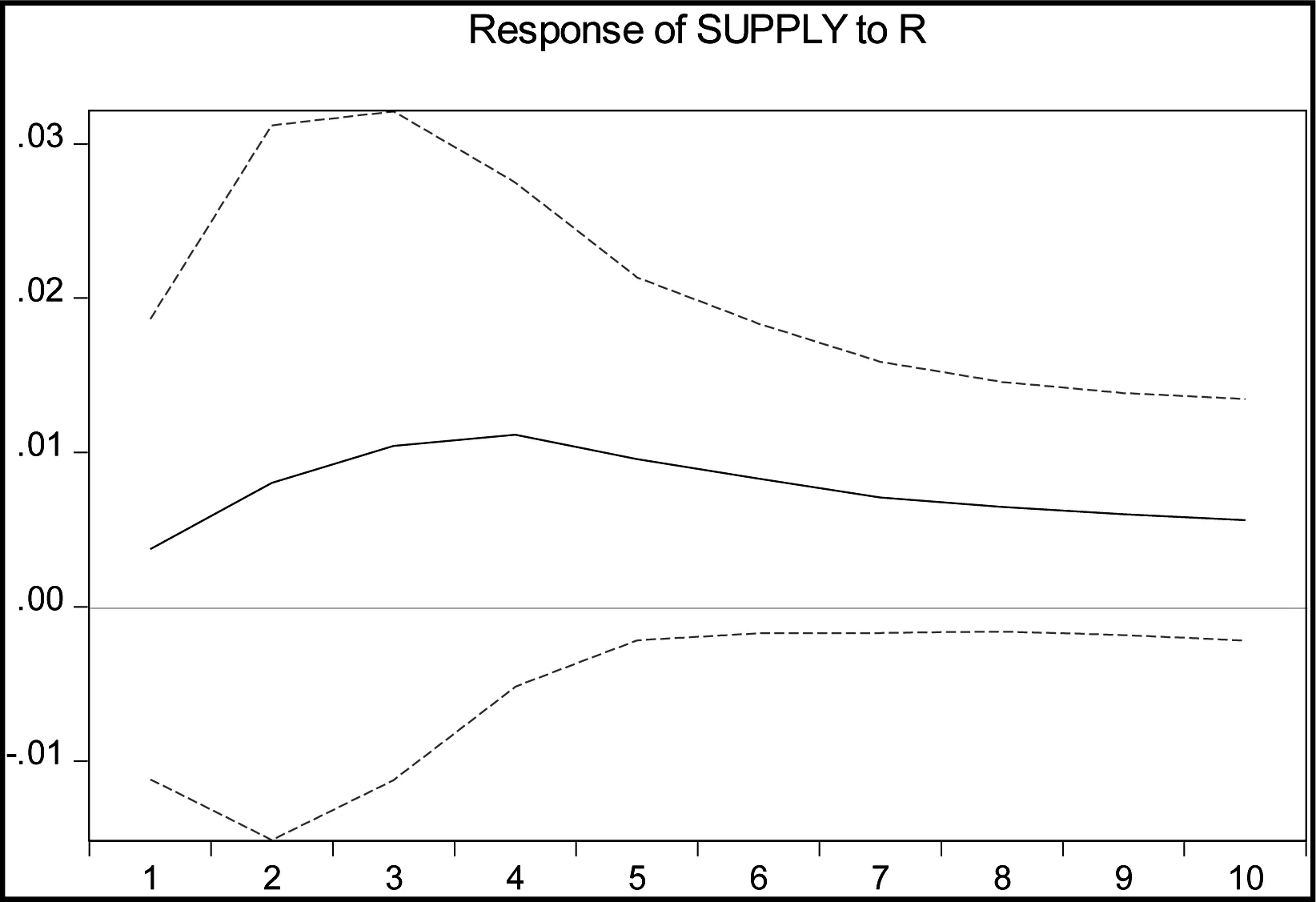

图10 高淳区Supply对R的扰乱响应

图11 秦淮区Demand对R的响应

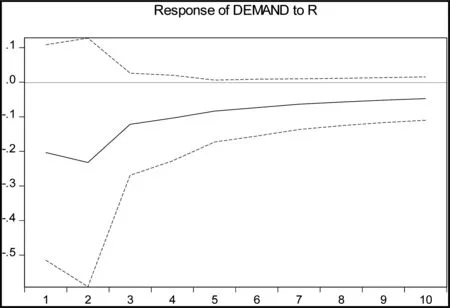

图12 建邺区Demand对R的响应

图13 江宁区Demand对R的响应

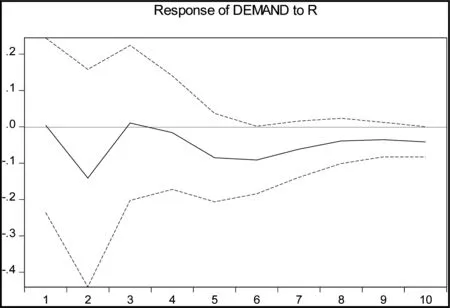

图14 高淳区Demand对R的响应

鼓楼区、玄武区、浦口区和高淳区4个区的商品房销售均价对每月贷款平均利率的响应存在共同点,但也存在着差异性。从相同性来看,这4个区的函数映现出先负后正的变化,这说明Price对R扰乱的响应都存在滞后性;从差异性来看,高淳区商品房销售均价对贷款利率扰乱的响应波动较大,玄武区其次,鼓楼区和浦口区响应波动较小。

鼓楼区、秦淮区、玄武区、浦口区和高淳区的响应波动相似,同时这5个区的商品房供给量对贷款利率扰动的响应均为负向的,都存在滞后性。而栖霞区的Supply的作用力随着变量R的增大而持续下降,并且在第10期仍然没有停止的趋势。

秦淮区、建邺区和江宁区刚开始随着R的增加而下降,到第二期达到最低值,之后又呈现出上升趋势最后趋于平稳,但这三个区又存在差异性,秦淮区商品房需求量对贷款利率扰乱的响应波动较大,其次是建邺区,江宁区的波动最小。高淳区的商品房需求量对贷款利率扰乱的响应呈先下降后平稳的趋势。

(2)方差分析

上述所有检验的结果皆是在异方差不存在的情况下进行的,在5%的显著水平下,P值大于0.05时变量接受原假设这代表变量之间不存在异方差,变量互为同方差,反之则是如果拒绝了原假设就是变量存在异方差。那么从上面的表5可以看出商品房销售均价、商品房累计未售面积、商品房已售面积与贷款利率之间大多数不存在异方差。但也有例外,如溧水区商品房销售均价与贷款利率之间、玄武区和栖霞区商品房供给量与贷款利率之间就存在异方差。

表5 White检验结果

五、结论与建议

本文通过研究2016年6月至2020年1月南京市11个区的数据,在Eviews上进行了一系列的检验来为建立VAR模型做准备,并探讨房贷利率对不同城市房地产市场的差异化影响。结果显示:

其一,商品房的供求关系会随着房贷利率的变化而变化。经过实证结果发现当房贷利率下调时,会刺激消费者的需求,使得居民的购房意愿提高,房地产市场进一步回暖;当房贷利率上升时,虽然消费会有所下降,但却不会很明显。

其二,虽然房贷利率是一样的,但是由于地区发展程度的不同,房贷利率带来的影响也会存在深度和广度的不同。这也就是说不同城市的房屋销售量、供给量以及房价对房贷利率的变化存在敏感性差异。从上文的分析中可以发现发展较好的地区接近市中心且收入水平较高的市区(如秦淮区、鼓楼区等),房贷利率带来的冲击敏感性较低,收敛期要较短一些。

虽然,从目前来看,我们会发现新的LPR报价机制的确是起到了过渡的作用,房贷利率也到了一个拐点处,实际利率在不断下降,但从长期来看还有许多家银行并为按照LPR来定价,对于房地产市场也会存在很大的影响,因此提出以下几点建议:

第一,银行要更加完善贷款市场报价机制,同时加强内部建设。商业银行应该继续加强FTP建设,理顺银行内部的利率传导机制,为合理地制定风险溢价奠定基础。

第二,为了制定相应的货币市场政策,政府应该密切关注房地产市场的变化情况,并以此为依据来制定政策。政府部门应该依据房贷利率对于房地产市场的影响,运用实时数据来进行分析,更加及时地采取相关措施来稳定市场。

猜你喜欢

现代经济信息(2023年15期)2023-09-04 05:51:39

小读者·爱读写(2023年4期)2023-06-28 18:27:56

江苏安全生产(2023年12期)2023-02-02 03:21:24

文萃报·周二版(2022年34期)2022-05-30 10:48:04

营销界(2019年39期)2020-01-02 08:11:40

幼儿智力世界(2019年12期)2019-10-26 02:26:47

中小学校长(2019年7期)2019-08-17 07:58:26

经济技术协作信息(2018年4期)2019-01-23 07:18:38

中国资源综合利用(2017年4期)2018-01-22 02:46:36

现代教育科学(2015年2期)2016-01-11 01:14:20