中国会展业上市公司并购绩效的影响因素研究

2022-04-17 01:20陈正康邸嘉禹孟凡胜

商展经济·下半月 2022年3期

陈正康 邸嘉禹 孟凡胜

摘 要:如今,全球经济迅猛发展,各行业掀起了并购浪潮,在此背景下,会展企业通过并购不断扩张,进而提高企业的规模与实力,但由于受不同因素影响,其并购绩效有所不同。本文从宏观企业和交易层面提出可能影响中国会展业上市公司并购绩效的因素,采集深沪A股上市的会展企业2014—2018年间的并购案例,运用回归方法进行检验与证明,从而得出相关结论。

关键词:会展业上市公司;并购绩效;影响因素;回归分析

本文索引:陈正康,邸嘉禹,孟凡胜.<标题>[J].商展经济,2022(06):-015.

中图分类号:F276.6 文献标识码:A

为扩大会展企业规模,增强实力与效益,我国有实力的会展企业会选择并购,通过企业并购与项目并购两方面增强会展企业竞争力,从而获取品牌展会举办权、提升行业地位等。据2018年中国展览数据统计报告显示,中国会展企业独立上市始于2014年,截至2018年,共识别出9家在深沪A股上市的会展公司。研究会展业上市公司并购绩效影响因素,对提高并购绩效具有现实意义,并且会展学术界相关研究仍较为欠缺,故本文的研究具有很大的学术意义。

1 理论分析与研究假设

本文从宏观、企业和交易层面提出影响并购绩效的因素,并分析显著影响因素对我国会展业上市公司并购绩效的影响。

宏观层面,会展并购区位指的是会展并购目标企业所在地区不同会导致一定的文化差异、制度差异及市场差异等。

假设H1:并购区位与并购绩效负相关。

进行关联行业并购的企业更加熟悉行业内的具体市场状况,能更快地适应并购企业业务[1],减少并购后的整合时间和成本。

假设H2:行业相关度与并购绩效正相关。

在企业层面,会展企业的规模越大,越可能具有并购所需的资本,对并购绩效的影响越显著[2]。

假设H3:会展企业规模与并购绩效正相关。

会展并购企业在并购前期的财务状况对并购的发展非常重要[3],会展并购企业偿债能力越好,并购绩效越高。

假設H4:会展企业财务风险与并购绩效负相关。

政府关联度中,国有控股公司依靠其政府关联更容易获取核心资源,尤其在跨国并购中,政治、经济及文化环境不同使得民营企业相比国有企业处于劣势[4]。

假设H5:政府关联度与并购绩效正相关。

在企业成长潜力中,高成长潜力的会展公司通过并购扩张,可以吸收目标企业的管理经验及相关资源。

假设H6:企业成长潜力与并购绩效正相关。

在交易层面,并购支付方式中,采用现金支付并购,会有更多的超额收益,市场回报率为正[5]。

假设H7:支付方式与并购绩效正相关。

并购规模指的是并购目标的规模,被认为并购绩效与并购后绩效之间具有很大的相关性[6]。

假设H8:并购规模与并购绩效正相关。

2 样本与指标

2.1 样本选取

本着保证资料数据来源正规有效的原则,实证数据取自国泰安数据库、东方财富网及前瞻数据库,由于会展业公司独立上市始于2014年,即样本时间设定为2014—2018年,选择由2018年中国展览数据统计报告公开和行业领先的深沪A股上市的会展企业。经过筛选与剔除,共有9家会展企业的93起会展并购案例符合条件。

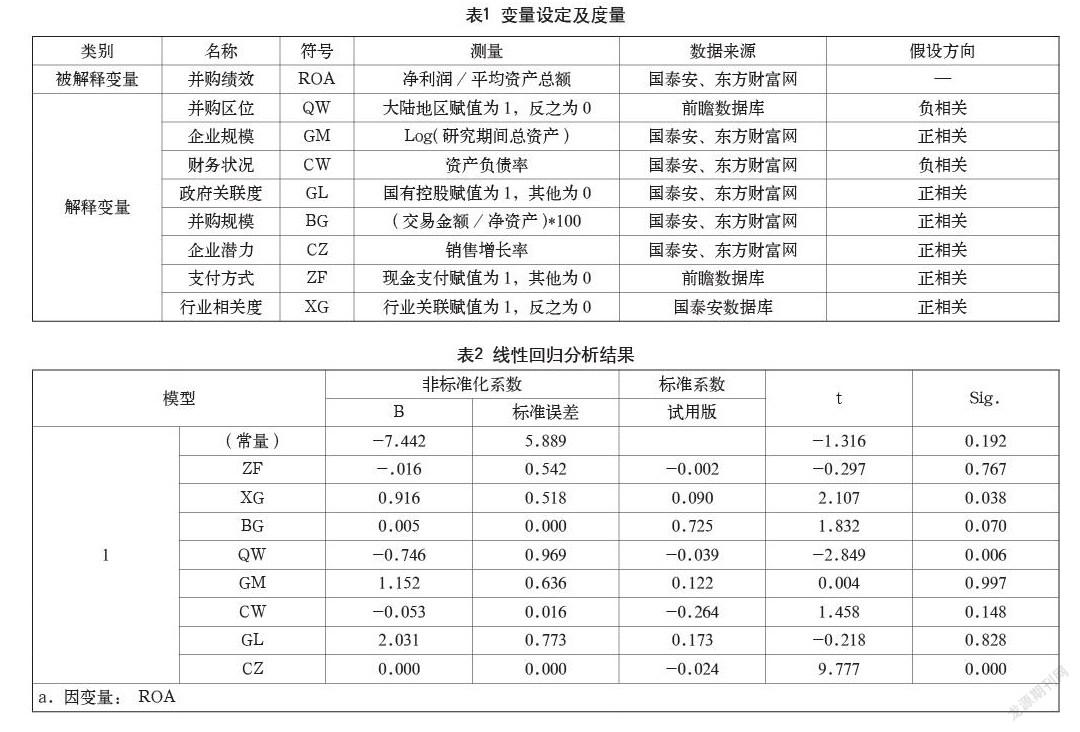

2.2 变量说明及度量

本文运用ROA来测量并购绩效,作为被解释变量。以并购区位QW、企业规模GM、财务状况CW、政府关联度GL、并购规模BG、企业潜力CZ、行业相关度XG及支付方式ZF作为解释变量,测算方式与数据来源如表1所示。

2.3 模型构建

根据所定义的解释变量和被解释变量,需要构建回归模型,通过线性回归方法,对各指标的相关关系进行讨论。构建如下模型:

ROA=α0+α1QW+α2XG+α3CW+α4ZF+α5BG+

α6GM+α7ZF+α8GL+ε (1)

其中,α0是回归常数,αi(i=1,2,3,…,8)是偏回归参数,ε是产生的误差。

3 实证及结果

3.1 相关性分析

从各解释变量间的相关性分析可以看出解释变量之间是否存在单变量关系。在文中的8个解释变量中,有4个解释变量与被解释变量呈显著相关,因此文中模型具有合理性。并购规模、企业规模在0.01的水平上呈显著正相关,财务状况呈显著负相关,全部与假设相符。

3.2 线性回归分析

经过 SPSS 19软件处理,线性回归分析的结果如表2所示。

从表2可知,支付方式(ZF)与原假设相违背。原因分析如下:原假设考虑到现金支付更利于进行融资,获得更高的额外价值,但是对会展业的概况考虑可能欠缺。纵观所选样本,其整体规模不齐,国有控股与民营呈二分行业的形势,并购需要大量的现金流动,运用现金支付不仅难以获得较高的并购绩效,反而会增加并购难度,甚至导致并购失败、企业破产。剩余指标均符合原假设。

3.3 实证结果分析

经过以上实证可以发现,影响会展业并购绩效的因素基本与普遍情况或其他行业的情况相符,但具体的影响因素还有所不同,具体分析如下:

(1)假设H1成立,会展并购区位与并购绩效呈正相关。在跨地区并购中,会展并购企业需要面临不同地区政治、经济与文化等多方面问题,需要深入了解国际并购规则,才能进行跨地区及跨国并购,而且要付出一定成本。因此,并购区位距离近更易获取高并购绩效。

(2)假设H2成立,关联并购更能为会展并购企业带来高并购绩效。关联度高,项目交接的效率高,节省了差异适应的成本与时间,为并购带来更高绩效。但要针对本公司的业务情况适当进行多样化并购。

(3)假设H3成立,会展企业规模越大,越有可能获得更高并购绩效。大型会展公司更加具备并购条件,通过并购横纵向打通产业链,有内驱力进行企业并购来提升规模与实力,更利于获取高并购绩效。

(4)假设H4成立,会展并购企业财务风险越小,并购绩效越高。会展并购企业财务风险小,有较好的偿债能力,才能避免并购中现金流动对企业的影响。并购往往耗时较长,面对随时存在的突发事件和不确定性,需要会展企业具备债务处理能力和应变能力,只有保持良好的财务状态,才能保证并购成功,从而获得高绩效。

(5)假设H5成立,政府关联度高对并购绩效有正向的影响,也就是说国有控股企业普遍比其他类型企業更易获取高绩效。高政府关联企业普遍规模更大,有更强的并购实力,可以掌控大规模并购。并且,这类企业在进行跨地区及跨国并购时,对目标企业的情况和目标地区的差异有更强的把握能力,更易获得谈判资格。

(6)假设H6成立,有成长潜力的会展并购企业更能获得较高的并购绩效,有一定成长潜力代表着会展企业发展势头强劲,可能成为未来市场的有力竞争者,也可能在并购行为中有良好表现。同时,结果表明会展企业成长到一定阶段,需要通过并购来提升综合能力,从而获得更多的资源技术和知名度。

(7)假设H6不成立,数据表明,支付方式与并购绩效具有显著的相关性,但未通过回归方程验证。会展并购企业采用现金支付估价简单,可以节约一定的估价与机构成本,减少了会展并购企业的风险。因此,选择支付方式时,需要综合考量会展并购企业规模、负债能力等点。

(8)假设H8成立,并购规模与并购绩效呈显著正相关,并购规模越大,会展并购绩效越高。会展并购企业选择有实力的公司和成熟的项目会减少时间投入与成本投入,从而带来高并购绩效。但在进行并购之前,一定要选择适当规模的并购目标,否则会产生适得其反的效果。

4 结语

通过整理2014—2018年我国会展业深沪A股上市公司并购的相关数据,本文从8个影响因素进行分析,运用回归模型进行验证,最终得出结论:目前我国大型会展公司更具备从并购中收益的条件,进行国内并购更为稳定,通过横向和纵向并购拓展产业链,针对企业战略灵活采取多元化发展策略。另外,并购公司的内部财务状况有稳定保障,有较好的负债能力,选择合适的并购目标,才能获取更大的并购绩效。其中,企业规模、财务状况及并购规模对并购绩效有显著作用。

参考文献

Hitt M A,Hoskisson R E,Kim H. International Diversification:Effects on Innovation and Firm Performance in Product-diversified Firms[J].Academy of Management Journal,1997,40(4):767-798.

周永红,刘开军,刘会芳.我国高技术企业跨国并购绩效影响因素研究[J].工业技术经济,2017,36(10):131-137.

邵新建,巫和懋,肖立晟,等.中国企业跨国并购的战略目标与经营绩效:基于A股市场的评价[J].世界经济,2012,35(5): 81-105.

Amighini A A, Rabellotti R and Sanfilippo M.Do Chinese State-Owned and Private Enterprises Differ in Their Internationalization Strategies? [J].China Economic Review, 2013:312-325.

Loughran T,Vijh A M. Do Long-term Shareholders Benefit from Corporate Acquisitions?[J].The Journal of Finance,1997:1765-1790.

Moeller, S.B.,Schlingemann,F.P.and R.M.Stulz. Firm Sizeand the Gains from Acquisitions[J].Journal of FinancialEconomics,2004(73):201- 228.

猜你喜欢

现代商贸工业(2016年21期)2016-12-26

商(2016年34期)2016-11-24

价值工程(2016年29期)2016-11-14

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

企业导报(2016年9期)2016-05-26

商场现代化(2016年9期)2016-05-07