基于BEKK-GARCH模型的小麦期现货市场价格波动溢出性分析

2022-04-15 06:04:28赵宇洋安起光

粮食科技与经济 2022年1期

张 恒,赵宇洋,安起光

(1.河南省西华县财政局,河南 周口 466600;2.山东财经大学 金融学院,山东 济南 250014;3.山东财经大学 数学与数量经济学院,山东 济南 250014)

2004年中国全面放开粮食收购和销售市场之后,在农产品金融化趋势愈发明显的背景下,政府对粮食的价格调控基本实现从直接干预向间接干预的转变。作为商品粮,小麦是中国粮食系统中极其重要的农产品,其产量与价格的稳定将直接影响中国的经济发展与居民生活。国家粮食政策、小麦价格市场化程度及经济环境等均会对小麦价格产生一定影响,特别是2020年新冠肺炎疫情之后,市场上极易出现粮食价格波动。

目前,小麦期货与现货价格波动溢出性研究的主要观点:① 中国小麦价格与国际小麦价格之间呈双向溢出效应。在乌克兰,小麦与面粉市场间存在价格引导和单向波动溢出效应[1],玉米、小麦、大豆与大豆油之间呈双向波动溢出效应[2]。② 外汇期货与现货市场的波动性呈正相关关系且期货波动性比现货更加剧烈[3];日本和美国货币期货市场间呈双向波动溢出效应且具有非对称性特征[4];金属期货与现货之间存在协整关系,铝期现货的波动溢出效应呈非对称性,而铜期现货市场的波动溢出效应则呈对称性[5]。现有关期现货关系的研究方法主要使用反映时间序列结构关系的协整检验[6-8]和反映时间序列波动集聚性的GARCH族模型。

国内外学者对小麦市场价格关系的研究通常是分析小麦期现货市场的价格引导关系,或是小麦市场与其他市场间的波动溢出关系,鲜有文献研究小麦市场内部期现货之间的波动溢出关系。对于期现货关系的研究方法,早在20世纪90年代Lai等[6]便采用协整理论检验股指期货与现货之间是否存在协整关系,此后研究了指数期货与现货的协整关系,结论显示两者之间呈长期均衡关系。之后,Kawaller等[9]使用格兰杰因果检验方法研究股指期现货价格关系,得出股指期现货之间互为对方的格兰杰原因,并呈双向均值溢出效应。Schreiber等[10]运用同种方法,并采用方差分解和脉冲响应的方法对美国国债期货与现货间的关系进行研究。但是大部分学者对小麦市场价格的波动溢出效应是结合其他农产品市场研究的,而小麦期货市场与现货市场之间的波动溢出效应却少有文献涉及。少量关于小麦期现货市场之间相互作用的研究,大多局限于均值水平或波动水平,缺乏结合性和完整性。除此之外,小麦期现货的研究结论各有差异,且由于时空限制,对当今小麦期现关系的代表性较差。鉴于此,本文基于近5年小麦的日度数据构造代表波动水平的BEKKGARCH双变量模型,全面研究小麦期现货市场的波动溢出效应。

1 小麦期现货价格波动影响因素分析

在小麦市场中,小麦价格波动的影响因素与一般商品价格波动的影响因素相似,生产成本、供求关系、国家政策与外部环境因素等均为影响小麦价格的主要因素。

1.1 生产成本因素

从微观角度讲,商品的生产成本是决定商品价格的重要因素。作为一种普通商品,小麦的市场价格也是始终围绕着它的内在价值上下波动,并且波动更多地表现为受市场供求关系的影响。此外,劳动力价格的不断上升、生产资源的逐渐匮乏,使小麦的生产要素价格上涨,带动小麦的生产成本增加,推动小麦的价格攀升,因此生产成本因素直接影响的是小麦的现货价格,再进一步影响期货合约的定价。

1.2 供求关系因素

对于一般商品,引起价格变动的主要因素是供求关系的变化,小麦也不例外。中国作为一个传统的农业大国,小麦的供给很大程度上影响着小麦现货价格的波动,行业对小麦需求量的增加,推动小麦现货价格的上涨。此外,国际市场上的小麦供求变化对中国小麦现货价格的影响逐渐变大。在供求关系发生改变时,小麦现货价格变动会引导小麦期货价格的变动。

1.3 国家政策因素

徐雪高等[11]研究得出农业政策稳定性与农业体制改革都影响着农产品现货的价格;王川[12]认为不同粮食价格受供求影响程度的不同,也与国家政策扶持度相关。虽然我国小麦价格的制定已经完成了由国家计划经济向市场经济的转变,但是考虑到我国国情,国家政策对于小麦价格的影响仍是至关重要的。国家政策主要影响小麦现货价格,但是由于国家政策效应的显现有一定的滞后性,因此当有国家政策变化时,小麦的期货价格会先行变动,从而带动现货价格的波动。

1.4 外部环境因素

何蒲明等[13]通过对国内1991—2010年的数据分析指出我国粮价波动规律应从宏观经济因素出发考量。随着粮食金融化的不断深入,粮食市场开始与宏观经济市场、汇率市场、资本市场等国际市场相互融合,也让国际经济的不稳定因素表现于粮食价格的波动之中。中国作为一个粮食贸易大国,国际经济形势的好坏亦成为影响中国粮食期货的重要因素。随着中国对小麦商品进口的依赖程度增加,小麦期货价格更容易受到国际汇率市场变动的影响,并进一步影响小麦现货的价格。

2 模型构建与实证分析

2.1 描述性统计

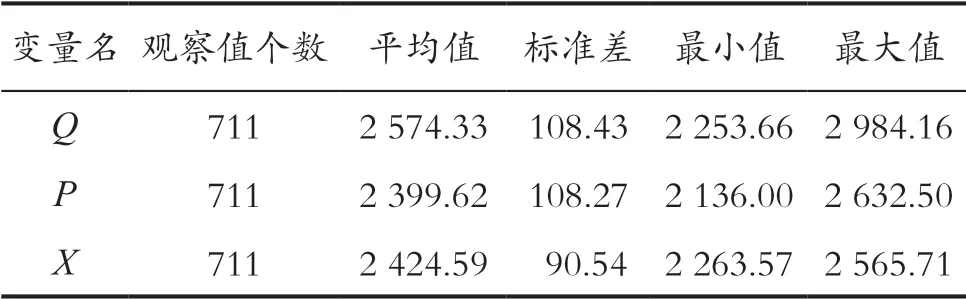

本文所选数据中,以郑州期货交易所中的普麦、强麦两种期货为例。期货日价格为不同交割月的普麦期货的每日结算价的平均值(元/t),现货日价格为万得(Wind)数据库中中国小麦每日价格的平均值(元/t)。所选数据的起止时间为2015年1月—2019年11月,去除双休日、节假日等休市日,以及小麦现货、普麦期货、强麦期货三者不匹配的情况,最终得到711组数据。其中普麦期货用P表示,强麦期货用Q表示,现货用X表示。

由表1可以看出,对于小麦期现货而言,普麦期货的价格变化趋势比强麦期货的价格变化更加接近于现货价格的变化趋势。相对于期货价格,现货价格更加稳定,且波动幅度更小。期货价格的变化一般提前于现货价格的变化。

表1 变量描述性统计

由表2可知,小麦现货、普麦期货、强麦期货三者任意两者之间均为显著的正相关,普麦期货与小麦现货的相关性为0.63,明显高于强麦期货与小麦期货的相关性,所以以下研究以普麦期货与小麦现货为主,强麦期货为辅。

表2 变量相关系数矩阵

2.2 基于BEKK-GARCH模型的波动溢出性分析

2.2.1 数据预处理

当小麦期货价格产生波动时,能够影响其现货价格,但具体如何影响则需要对其波动溢出效应进行研究。为了更好地度量小麦期现货市场之间的波动溢出效应,将对收益率序列建立BEKK-GARCH模型进行分析。其中,普麦期现货市场的价格收益率序列命名分别为PQ和PX,强麦期现货市场的价格收益率序列命名分别为WQ和WX,在剔除异常变量值之后,对剩余变量值进行建模分析。

2.2.2 模型设定

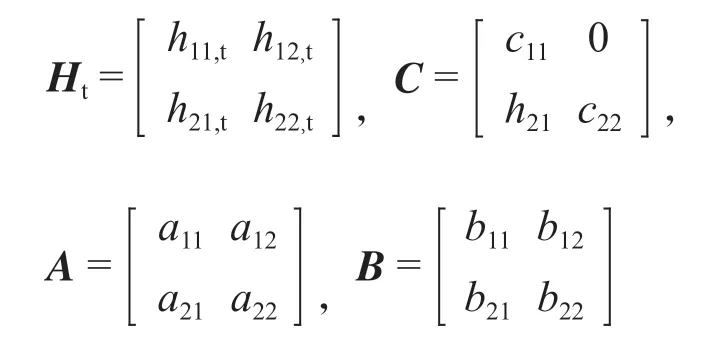

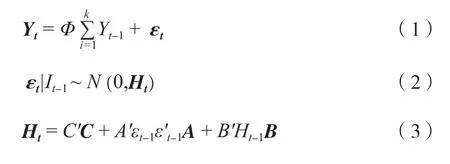

Engle等[14]于1995年提出的BEKK-GARCH模型估计参数较少,在很弱的条件下能保证协方差矩阵正定性,可以充分利用残差项方差—协方差矩阵所蕴含的信息,能够有效地检验市场之间的波动溢出效应。本文用于检验小麦期现货市场两个市场之间波动溢出效应的二元BEKK-GARCH(1,1)模型设定如下:式中:Yt为2×1维收益率向量;εt为2×1维残差向量;Ht为收益率序列的条件方差—协方差矩阵;C为2×2的常数下三角矩阵;A和B分别为ARCH项和GARCH项的系数矩阵;每一项具体展开形式如下:

式中:h11和h22分别为两个市场收益率的条件方差;h12和h21分别为两个市场间的协方差。单个市场除了受到自身过去方差与随机波动的影响外,还会受到来自其他市场的影响。考察两个市场间是否存在波动溢出效应,主要取决于系数矩阵中a12、a21、b12、b21是否显著为0。因此,可以将检验市场1和市场2间的波动溢出效应的假设设定如下:

假设1:市场1对市场2未呈现单向波动溢出效应,故a12=b12= 0;

假设2:市场2对市场1未呈现单向波动溢出效应,故a21=b21= 0。

2.2.3 平稳性检验

在建立时间序列模型之前,先对4组序列进行平稳性检验。检验结果如表3所示,在ADF单位根检验中,PQ、PX、WQ和WX的t统计量的检验P值均小于0.05,即在5%显著水平上4组序列均可拒绝原假设,不存在单位根,所有序列都是平稳序列。

表3 单位根检验

2.2.4 ARCH效应检验

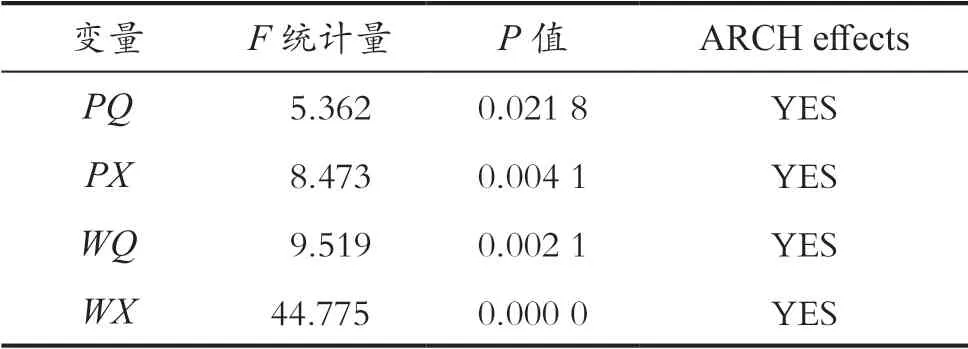

建立GARCH类模型之前,对时间序列进行ARCH效应检验。ARCH效应检验的原假设为:假定模型中拟合出的所有系数(残差平方滞后项的系数)是否同时为0,以检验序列的残差序列是否存在自回归异方差。对两个序列回归的残差进行ARCH型异方差检验,检验结果如表4所示。PQ、PX、WQ和WX残差项的检验P值小于0.05,在5%的显著性水平下拒绝原假设,4个序列均存在ARCH效应,可以进行GARCH类模型分析。

表4 ARCH效应检验

2.2.5 BEKK-GARCH模型的建立

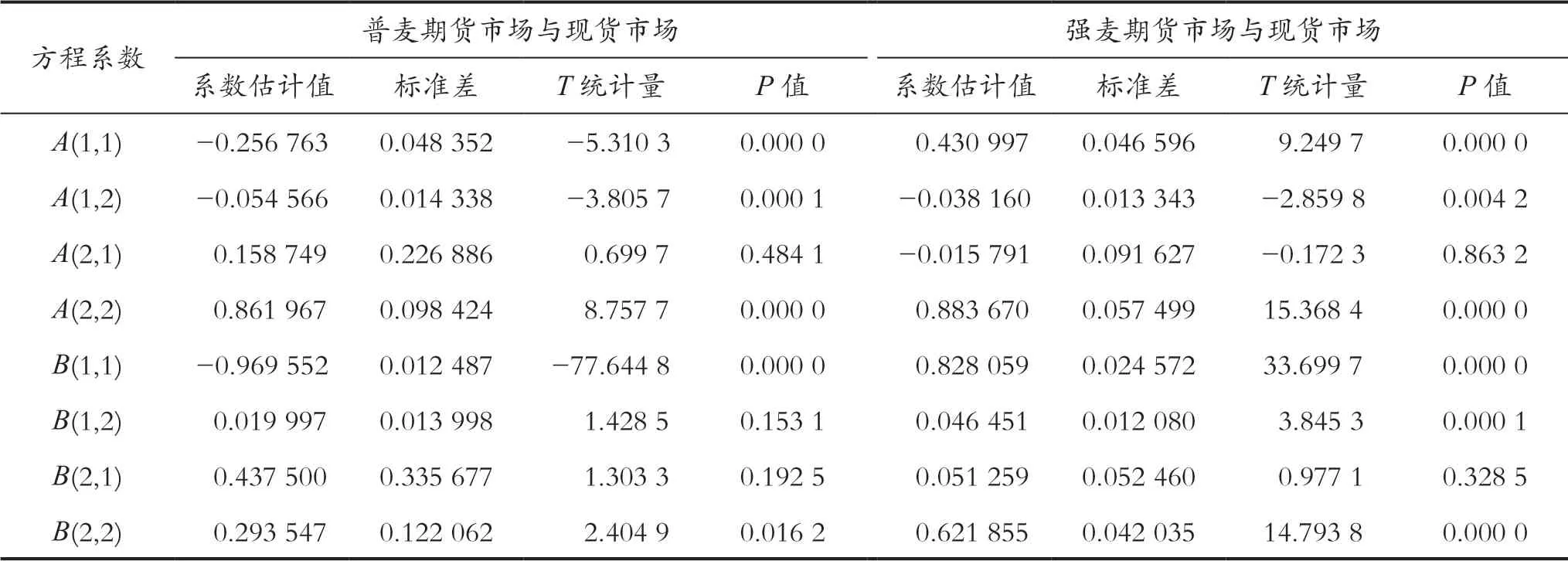

设定的二元BEKK-GARCH(1,1)模型中,均以市场1为期货市场,市场2为现货市场。检验小麦期货市场与现货市场是否具有波动溢出效应的关键在于方差方程的系数矩阵各元素的数值大小,本文采用Wald检验来检验市场间的波动溢出效应。

从表5可以看出,两个期货市场与现货市场的方程系数A(1,1)、A(2,2)、B(1,1)和B(2,2)的检验P值均小于0.05,说明期货市场与现货市场内随机波动对自身市场价格波动的影响显著,并且各市场的价格受自身过去方差的影响持久,呈现波动聚集性的特征,也就是存在价格出现大的波动后会跟随大的波动,而出现小的波动后会跟随小的波动的现象,即波动具有正相关性。

表5 方差方程估计结果

由表6可知,两个期货市场与现货市场的A(1,2)和B(1,2)的Wald检验P值均小于0.05,可知,期货市场对现货市场具有单向波动溢出效应;而A(2,1)和B(2,1)的Wald检验P值大于0.05,可知,现货市场对期货市场未呈现单向波动溢出效应。

表6 Wald检验结果

由BEKK-GARCH模型结果可以得出,无论是普麦期货还是强麦期货,对小麦现货均具有单向波动溢出效应,所以小麦期货对小麦现货具有单向波动溢出效应。此外,分别考虑每一种期货和现货之间的波动效应时,强麦期货与现货之间的波动溢出效应大于普麦期货与现货之间的波动溢出效应,其原因可能是强麦期货自身价格的波动性要大于普麦期货自身价格的波动性,因此在参考期货制定现货价格策略时,选取普麦期货更为合理。

3 政策分析

考虑到国家发改委每年都会制定下一年的小麦最低收购价格,查阅本文所选数据期间的发改价格文件(发改价格〔2015〕2301号、〔2016〕2207号、〔2017〕1855号、〔2018〕1680号),可知2015—2017年最低收购价格保持不变,2018年较2017年有所下调,2019年再度下调。在下调未来一年的最低收购价格后,期货价格会出现明显迅速下降的情况,而现货价格是在期货价格下降一定时间后才开始下降,此现象证明了期货价格对于现货价格具有引导关系。

近年来,受新冠肺炎疫情的影响,小麦期货价格出现3次较大的波动。受波动溢出效应的影响,国内小麦现货价格出现一定程度的波动,但是整体表现平稳,究其原因一是国家小麦库存充足,市场供需宽松,各级粮库相继进行储备轮换,这对市场价格稳定发挥着决定性的作用;二是下游产品需求不足,企业小麦采购大多需求不大。同时,面粉厂为维持成本、获取利润,几乎不会贸然降价促销,这便导致小麦价格的涨跌幅度受到限制。另外,我国小麦消费以国产为主,进口大多是为满足小麦品种结构调剂的需要,故国际小麦价格的波动对国内小麦价格的影响比较有限。

相比美国小麦现货市场在2020年4月1日收盘下跌超过3%,CBOT软红冬小麦期货价格创下7个半月来的最大跌幅,在本次突发性事件中我国小麦市场的现货价格及时跟进期货价格的引导,并未出现大的波动。农产品期货市场起到的价格发现与风险规避的功能有利于我国农产品市场的稳定发展,农业与金融业的结合有助于推进我国现代化建设的进程,粮食金融化必然会成为未来农产品市场发展的一大趋势。

4 结论与建议

4.1 结 论

本文采用Stata和Winrats软件,并构造了代表波动水平的BEKK-GARCH双变量模型,进行Wald 检验,全面分析小麦期货现货市场间的波动溢出效应。根据以上实证分析可以得出以下几个主要结论:第一,期货市场对现货市场呈波动溢出效应;第二,两个市场有一者发生价格波动,会对另一者的波动率产生一定的影响;第三,小麦的市场价格在形成过程中受期货市场的影响远远大于现货市场,而且普麦期货与小麦现货比强麦期货与小麦现货的联系更加密切。

4.2 对策建议

4.2.1 加快推动完善期现货交易系统与风险预警系统技术创新

首先,建立健全电子交易的法律法规,为交易系统技术创新提供前提条件,创造有益于技术创新的环境。其次,在加快交易系统技术创新的过程中,从人力、物力、财力上加大对交易系统、硬件设施等方面的研发与投资力度,为期货行业的发展提供技术与服务支撑。最后,应用云计算等高科技技术,构架以小麦期货价格为核心的交易系统与市场风险预测预警系统,从而保障交易的安全性与有效性。

4.2.2 发挥政府的引导作用,明确市场机制和政府引导的界限

第一,完善小麦期货的价格引导功能,不仅需要发挥市场的资源配置作用,也需要政府运用合理的手段对其进行引导,以保证价格功能的发挥与市场的正常运行。第二,政府应完善法律法规,健全监管机制,坚持“走出去”战略,遵循市场规律,避免过度行政干预。此外,政府应当鼓励更多的投资者、套期保值者、期货经纪人等进入国际期货市场,推动我国小麦期货的国际化步伐,使我国的期货产品定价与国际市场接轨。

猜你喜欢

今日农业(2021年16期)2021-11-26 06:05:34

当代水产(2021年2期)2021-03-29 02:57:38

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

农经(2017年1期)2017-01-17 07:23:24