国际银价波动对中国经济的影响及传导路径分析*——以20世纪30年代上海为例

2022-04-08 02:32张挽虹

南方金融 2022年1期

刘 斌,张挽虹

(中国人民银行上海总部,上海 200120)

一、引言

白银在近代中国既是商品,又是主要货币。1933年“废两改元”前,中国的外汇汇率、进出口价格均以银两与外币进行折算。直到1935年的法币改革,中国货币才断绝与白银的联系。白银的货币属性与其几乎不受限制的进出口①南京国民政府于1934年4月开征白银出口税、10月开征平衡税,旨在抑制白银外流,但收效有限。走私出口导致的白银外流速度并不逊色于之前通过合法出口引起的白银外流速度。,将中国经济与国际银价的波动紧密联系在一起。

为深入研究国际银价波动对中国经济的影响及其传导路径,本文选取20世纪30年代的上海作为考察对象。由于近代全国统计数据的不足,加之城乡二元经济结构带来的市场割裂,中外学者常以上海等通商口岸作为研究中国经济的切入点。近代,中国重要商埠有各自的银两和挂牌汇率,但各地的外汇汇率和拆息往往以上海行情为基准。尽管各地经济危机的爆发时间和严重程度各异,产业结构差异使其对资金价格和汇率的敏感性不同,但上海作为中国的国际贸易中心和工业中心,所受外部冲击必然随着商品流通网络的扩大,逐步蔓延至其他地区。因此,在分析20世纪30年代国际银价波动对中国经济的影响时,将上海作为考察样本具有重要意义。

本文研究发现,国际银价波动通过货币供给和汇率两条渠道,不但传导至中国的货币供给、物价、利率等名义变量,也影响投资、总产出等实际变量。总体而言,国际银价波动在中国原有的经济周期基础上,改变了金融条件,从而延缓或加速了拐点的到来。外资银行的套利活动在其中发挥了重要作用。20世纪30年代中国经济危机与货币因素间的联系,也提示央行在应对世界经济衰退时,充分利用货币政策和汇率政策的重要性。

二、国际银价变化与20世纪30年代上海经济密切相关

20世纪30年代,国际金本位制度崩溃,银价剧烈波动,各国经济景气急剧变化。上海作为远东金融中心,对国际市场变化反应灵敏,是受国际银价波动冲击的前沿区域。在国际银价大起大落中,上海经济呈现出与西方国家不同步的景气周期。

学界主流观点认为,国际银价是导致20世纪30年代以上海为代表的中国经济异于世界的重要因素,即银价下降将中国与世界经济危机隔离开来,银价上涨又对中国产生负面影响,甚至引发经济衰退。Friedman和Schwartz(1963)认为,银价上涨是造成中国陷入通缩和经济困难的主要原因。尽管中国白银库存增值,但通货紧缩导致了产出损失,银价下降的负面影响超过了资本收益。此观点也被张嘉璈(1958)、杨格(1971)等同时代学者认可。张素民(1935)指出,中国物价被世界银价所影响,不可控的通胀与通缩是中国银本位的重大缺陷。具体来看:

一是在银价下跌的国际环境下(1929-1932年),上海未同步遭遇大萧条。从物价走势看,纽约批发物价自1929年9月后持续下跌,而上海批发物价在1931年8月前仍快速抬升。从资金价格看,上海拆息水平在1934年前都处于较宽松状态,其中1932年的月均拆息较1929年低四分之一。从商业活动看,上海房地产交易在1931年到达顶峰,成交额1.83亿两,较上一年增长89%(莫湮,1936)。作为商业活动晴雨表,钱业公单收解额从1929年的168.58亿元升至1931年的269.82亿元。总体而言,上海经济较纽约晚两年面临下行压力。

二是在国际银价上涨时期(1933-1935年),上海同西方国家的经济复苏相反,经济与金融先后面临危机。1933年7月以后,随着美国主导的一系列提高银价的政策措施出台,国际银价快速回升,1935年达到峰值,较1932年末上涨近2倍。与此同时,上海出现通货紧缩、工商业停滞等问题。上海批发物价逐年下降,1935年较1931年下降23.9%,年均跌幅为6.6%。地产成交额在1932年降至三四千万元,仅为1931年的两成;1935年进一步降至1931年的7%。

当时中国流动性危机出现稍晚。1934年起,金融机构间的信用周转显著放缓。1935年钱业公单收解额为135.80亿元,较1931年减少一半。资金价格随之高涨,1934-1935年上海拆息的最高行市和平均行市分别为1933年的3倍和2.3倍。由于资金周转困难,实体企业倒闭伴随着金融业挤兑大量发生。1935年上海有14家银行和9家钱庄停业,涉及资本2700万元与210万元。1934-1936年,上海有238家工厂倒闭,839家改组。

三是上海经济、金融和国际银价三者运行并不完全同步。尽管银价快速上涨始于1933年中,但上海经济的疲弱早在两年前便现端倪。在长江水灾和“九·一八”事变等剧烈外部冲击下,除了物价下滑,上海公债风潮、房地产业停滞、钱庄倒闭等都是微观领域信号。1933-1934年,国际银价上涨180.6%,但上海市面白银充裕,流动性相对宽松。1933年是资金价格最低的年份,月均拆息仅为1929年的四成。可见经济与金融也有相对独立的表现。

本文认为,20世纪30年代的中国经济危机是流动性危机叠加经济衰退的结果。国际银价推动下的金融条件变化,在原有经济周期基础上延缓或加速了拐点的到来。

三、国际银价波动传导至中国经济的路径分析

白银在国内不仅兼有价值尺度和流通手段的职能,还在国际贸易计价和结算中发挥作用(张九洲,1997)。国际银价主要通过货币供给和汇率传递两个渠道影响国内经济。

(一)货币供给变化对中国经济的影响

在货币供给渠道中,包括白银存量在内的中国货币供应量指标跟随国际银价发生变化,进而影响市场流动性、物价和利率。银价下跌意味着中国货币贬值,吸引外国投资和侨汇等形式的白银流入,增加国内银行业的储备和货币供应量,推升温和的通胀,进而促进中国投资和经济。城山智子(2010)提出,进口白银转换成银锭或银元,增加货币供给,为信贷扩张提供基础。这一观点也被戴建兵(2003)、管汉晖(2007)、王信(2011)、吴景平(2019)等国内学者认可。

银价上涨则带来相反效果。侨汇收入从1929-1931年的年均3.15亿元降至1933年的2亿元。1931年英国放弃金本位制,白银相对英镑升值,在华英资企业将利润汇回其国内,又致白银流出。Friedman和Schwartz(1963)指出,白银升值致使出口相对进口下降,中国输出白银以弥补贸易赤字,进一步缩减了货币供给。铜和镍铸币虽然能在一定程度上缓解货币供给压力,但它们相对于银的价值可能发生变化,能否抵消白银流出的负面影响值得怀疑。从长期看,南京国民政府由此获得了发行信用纸币的机会,美国白银政策实际上加快了中国恶性通胀的进程。张嘉璈(1958)认为,白银外流是导致国内物价面临通缩压力的主要因素,1935年货币改革的主要目标,即为打破国内物价与白银之间的联系。杨格(1971)认为,白银流失使广大地区的资金和信贷不断收缩,引起物价下跌、生意倒闭,就业不足和储蓄下降。Braggion等(2019)将研究拓展至中国政治社会领域,利用双重差分模型验证了20世纪30年代白银价格上升和白银流出,造成中国银行业信贷供给收缩,进而导致企业借贷成本增加、削减开支乃至裁员、劳资关系紧张等结果。

在货币供给渠道中,银行业白银存量是连接国际银价和上海经济金融的重要一环。对于货币供应量的定义,学界有不同声音。Brandt和Sargent(1989)、刘巍和郝雁(2008)、罗斯基(2009)、赵留彦(2011)、Ho和Lai(2013)等人在白银库存之外,增加了纸币发行量或银行存款,试图构造现代意义上的广义货币供应量。然而考虑到当时的结算制度,以及银行存贷款转化的效率,信用创造的过程不如现代这般流畅,派生存款在整个货币供应量中的重要性并不显著。Brandt等(2003)和杜恂诚(2011)认为,港币和美元的流入可缓解中国流动性紧张的观点值得商榷。首先,港币在中国大陆并不负兑现的责任(献可,1958),大陆并未因港币北上而获得额外的白银。其次,法币改革前大宗交易结算以白银为主,美元未必能在国内工商业中大行其道。同时,套利活动中流入中国的美元未必停留在国内用于投资生产,其去向无法掌握,对中国流动性的影响也就难以判断。

Friedman和Schwartz(1963)在分析金本位时,认为一国货币供应可由银行体系持有的黄金储备决定。鉴于近代中国的银本位制与金本位制的相近之处,以银行业的白银库存来衡量货币供给变化有其合理性。自1922年起,交通银行规定发行额定准备中现金六成、有价证券四成,再交现金二成作为额外准备②交通银行总行,中国第二历史档案馆.交通银行史料第一卷[M].中国金融出版社,1995:9.,遂成行业惯例。尽管当时存在多头发行货币的局面,但银行业持有的现金(尤其是白银)是决定发钞量的根本因素。同时,白银是钱庄经营的主要媒介,也是外资银行和钱庄拆放业务的重要内容。因此,银行业白银存量的变化,可以解释货币供给以及市场流动性的大部分变动③20世纪30年代中资银行白银库存不断增加,大量白银被用作发行准备,兑换券发行量、放款及存款规模共同快速上涨。1934年和1935年中央银行、中国银行及交通银行三家合计发行兑换券同比增长16%、60.4%,放款同比增长6%和55.5%,存款同比增长9.1%、61.9%,对应上海中资银行白银库存同比增加7%和24%。。史料显示,除正常的国际收付需求外,套利活动是导致银行业白银存量跟随国际银价变动的重要原因。而外资银行的大规模套利是引致20世纪30年代上海经济景气与西方国家不同步的重要因素。本文将利用实证模型对外资银行套利活动在国际银价传导中的作用作进一步剖析。

(二)汇率变化对中国经济的影响

在汇率传递渠道中,中国名义汇率随国际银价波动,通过进出口价格影响国内一般价格水平。Brandt和Sargent(1989)认为,中国物价下降与白银外流无关,也非通货紧缩,而是用银表示的国际商品价格下跌,是通过国内外价格套利的结果。Chang(1988)也强调了1932-1935年中国经济困难中汇率传递机制的影响,认为商品价格下跌是中国货币升值的直接结果。Batchelder和Glasner(1991)在分析金本位制时,认为作为本位币的金属,其国际供求变化可引发通胀或通缩,而无需通过改变国内货币数量实现。Ho和Lai(2013)利用结构向量自回归模型和反事实模拟,验证了国际银价主要通过汇率渠道影响中国物价,而非货币渠道的白银库存。此外,Friedman和Schwartz(1963)也肯定了汇率渠道在银价下跌时期的作用,认为中国之所以未与西方国家同步进入经济衰退,是由于中国相对其他金本位国家采取了浮动汇率制度。大萧条期间,以黄金表示的白银价格下降,意味着以白银表示的商品价格大致保持不变,中国得以在不引起国内通缩的情况下,继续保持外部平衡。

上述研究成果有助于解释20世纪30年代上海、纽约两地物价趋势不同的原因。上海的产业结构更接近现代国际大都市,进口商品占上海批发物价指数篮子的近半,与外贸的关联度使其物价更能反映货币购买力的变化。1929年至1931年8月,纽约批发物价指数下跌24.9%,同期纽约银价下跌51.7%。银价跌幅大于纽约物价,抬升了上海的进口价格。1931年9月至1932年末,纽约批发物价指数下跌12.9%,同期纽约银价下跌9.1%,上海物价进入下跌通道。1933-1935年,纽约物价回升33.3%,但纽约银价上涨1.3倍。银价涨幅超过纽约物价,又拉低了上海的进口价格。

赵留彦和隋福民(2011)曾对汇率渠道的作用提出反对意见,认为当时中国进出口额仅占GDP的12%,能否对物价造成全面影响值得怀疑。考虑到上海进出口值在1929-1935年间占全国的48.4%,汇率渠道对上海的影响无疑要大于其他地区。再加上各地产业结构不同,进口价格从上海向其他地区传导存在时滞,但最终出现了全国范围的通缩压力。

(三)20世纪30年代上海经济金融危机成因具有特殊性

一战期间及战后初期,国际银价波动更加剧烈。1914-1922年,由于白银重新进入货币流通领域,纽约银价先升后降:1919年较1914年上涨99%,1922年又比1919年下跌39.4%。与此同时,西方国家物价经历了大幅度的先涨后跌。二者共同作用下,中国物价呈现出较国外物价稍温和的波动,显示汇率渠道成立。

但一战期间银价大幅波动并未引发中国经济危机,主要原因有二:一是当时的银价波动,未诱发大规模的白银跨境流出。1914-1917年,中国白银出超8167.1万关两;1918-1922年,中国白银入超2.4亿关两。1917-1922年,上海银行业白银存量年均增长11.3%。中国白银存量和流动性水平总体处于稳定扩张的状态。二是当时中国经济环境相对宽松,商品市场不断拓宽,民族资本反而因为外国倾销放缓得以快速发展,新式工业迎来发展的黄金时期。而20世纪30年代中国经济已出现衰退的苗头,货币供给渠道又发挥了巨大作用,最终流动性危机触发了经济危机。

四、在沪外资银行套利活动在国际银价传导中的作用

法币改革前,投机者常利用中国境内外汇差,在银价低落时运入白银,银价高涨时运出白银。该现象在资金和金融机构集中的上海尤为突出,套利活动的主要参与者是在沪外资银行。1922年起,外资银行的白银库存不断增加。其在增长最快的1932-1933年,贡献了上海银行业整体增量的76.8%。1933年12月至1934年5月,其存底保持在2.5亿元以上。1934年下半年开始,外资银行库存规模急剧减少,较1933年末减少近九成,占上海银行业整体库存下降量的94.8%,相当于同期中国白银出超的85%,史称“白银风潮”。1934年11月,汇丰银行甚至由于向伦敦分行及香港总行出口太多白银,遭遇提款风潮,通过向中资银行借款周转才得以纾解库存短缺。

值得注意的是,在华外资银行白银库存在纽约银价开始上涨的1933年仍保持增长,是存银在套利过程中的滞后表现。1933年2月,上海仍处于条银来华踊跃的局面。美国开始收购白银后,外资银行在长江、华北各地收买民间旧藏银宝,汇集于上海再行出口。汉口、烟台等地运银来沪甚多,每批四五十万两,积累至百万便报关出口。直到1934年下半年以前,上海白银存量较多,流动性反而更加宽松。

套利活动导致外资银行白银存底大幅变化,是上海经济金融在20世纪30年代出现异常繁荣并随后急剧转冷的重要原因。为更精确地分析外资银行白银库存在国际银价传导中的作用,本文以在沪外资银行白银库存作为调节变量,实证分析1922-1935年纽约银价对上海批发物价和实际利率的影响④1918-1931年末,来自美国的大条银占上海全部进口量的79%。考虑到本文研究的时间段,故以纽约大条银价格衡量国际银价。。

尽管中国的国内生产总值在1933年出现下降,经济的疲弱则始于1931年。同时,1931年也是外资银行开始积极套利的时期。因此,本文以1931年8月为界,分两个子样本验证其稳健性。具体模型如下:

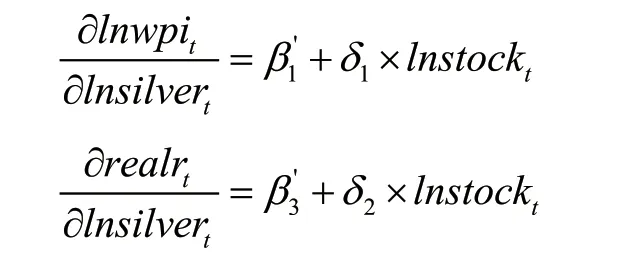

其中:lnsilver是纽约银价,lnstock是外资银行白银库存,lnwpi是上海批发物价,realr是实际利率。对实际利率以外的变量取自然对数。模型(3)、(4)在模型(1)、(2)的基础上添加了纽约银价与白银库存的交互项lnsilver×lnstock,反映纽约银价通过白银库存对物价及利率产生的影响。模型(3)、(4)两边同时对lnsilvert求导可得:

从上述等式可以看出,银价波动对物价与利率的边际作用受白银库存的影响。当δ1>0、δ2>0,白银库存会放大银价对物价和利率的影响,反之亦反。表1的回归结果显示,加入交互项后三个样本区间的方程拟合度均有提升,各项系数均在1%显著性水平下显著,系数方向与理论预期一致。

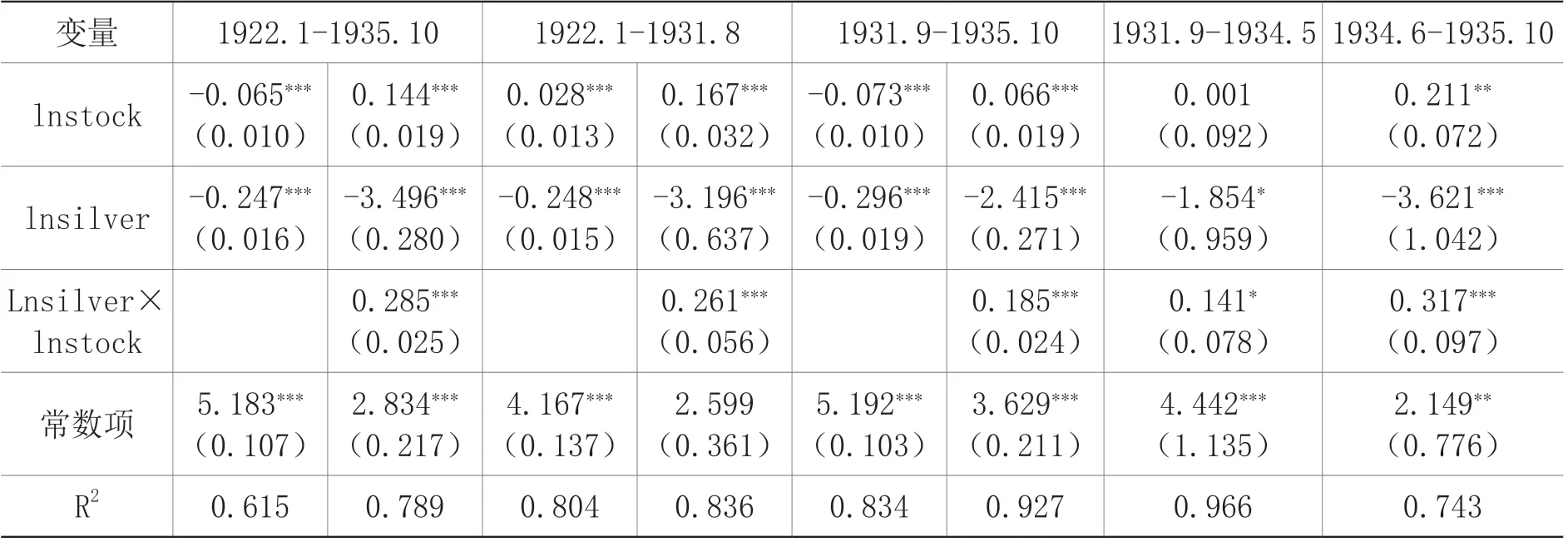

表1 纽约银价与上海批发物价

(一)纽约银价与上海批发物价

纽约银价变动与上海批发物价在整个样本期呈负相关。引入交互项前,纽约银价每上升1%,上海批发物价下降0.247%;白银库存与物价的系数符号并不总为正。引入交互项后,银价对物价的直接影响有所增强,纽约银价每上升1%,上海批发物价下降3.496%;白银库存与物价同方向变化。交互项系数为正(0.285),显示银价对物价的边际影响随着白银库存的增加而增长。

从系数来看,在外资银行套利最活跃的时期,银价对物价的影响以及白银库存的调节效应似乎有所下降。但若再把1931年9月至1935年10月以白银风潮爆发为界分为两个子区间,可以发现在紧缩阶段白银库存的调节效应更显著。换言之,白银外流时银价对上海物价的影响,要大于白银流入时银价对物价的影响。这与现代货币政策效应的非对称性有异曲同工之处,即紧缩性货币政策对经济的影响超过扩张性货币政策的作用。1935年9月,外资银行白银库存仅为1931年末的一半,同期物价则跌去近30%。

在1931年9月至1934年5月的宽松阶段,白银库存的调节效应要弱于其他时期。这一方面说明了经济金融周期的不同步,另一方面也反映了当时中国白银净流出的大背景。中国常年国际贸易逆差带来的白银流出,需有侨汇、直接投资、借款等外部因素构成的白银回流机制加以补充,才能保持国内白银供求的相对平衡。中国在1931年前为白银净进口国,该年白银入超4544.5万关两;1932年趋势扭转,出超667.2万关两,原先带来白银流入的几个渠道均发生根本性变化。一是侨汇收入大幅减少,对贸易逆差的弥补作用从1914-1930年的年均73.5%降至1933年的24.8%。二是外国直接投资的情况也开始转变。1931年后,除日本以外的国家在华投资速度整体放慢,影响因素包括但不限于战争、国内经济统制和汇率。三是南京国民政府前十年举债以内债为主,资本项目下的债务支出远大于收入。因此,尽管1932年前后在沪外资银行的白银库存仍在增加,但由于中国已出现白银净流出,物价水平不可避免地受到了影响。

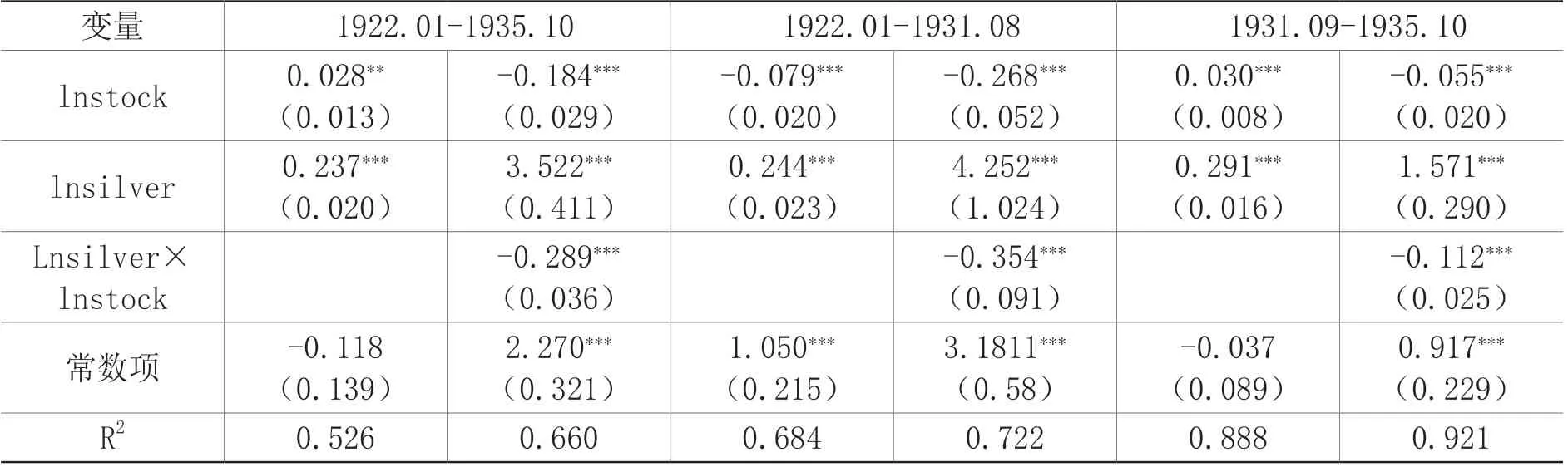

(二)纽约银价与上海实际利率

根据利率平价理论,在控制其他因素的条件下,本币即期汇率(间接标价法)上升将推升国内利率。表2的回归结果显示,引入交互项后,银价对利率的直接影响更加显著,纽约银价每上升1%,实际利率提高0.035个单位。白银库存与利率的系数符号由正转负,与理论一致。白银库存每增加1%,实际利率下降约0.002个单位。但交互项的系数为负(-0.289),显示银价波动对利率的影响随着白银库存的增长而有所抵消。换言之,当银价下降导致的白银库存不断增加,银价波动的边际效应趋近于0,利率不再下跌。模型中这一白银库存的临界值约为2亿元,对应1933年拆息最为宽松时期在沪外资银行的库存情况。1934年上半年白银库存仍维持高位,但拆息并没有继续下降。

表2 纽约银价与上海拆息

微观数据也能在一定程度上印证外资银行白银库存变动与市场利率的联系。1933年是上海资金最宽松的一年,汇丰、麦加利、花旗、横滨正金、东方汇理等五家主要外资银行保有约2.3亿元白银,较1928年末增长3倍。各银行运银出口最多的1934年(当年库存减少近2亿元白银),上海拆息开始上升。7月15日,汇丰运银出口169万元、麦加利61万两、花旗100万元、东方汇理21万两。7月末,上海银拆为6分,8月1-16日为7分,17-19日为8分,20日为1角。8月21日,汇丰从上海装运出口的白银达1150万元;8月24日银拆升至1角5分,较月初上涨一倍有余。11月13日,外资银行装运100万元赴纽约;16日又装运400万元去伦敦,其中住友银行运银30万元经日本转运美国。1934年4季度,上海银拆均值达上年同期的2.4倍。1934年间钱庄收取的利息从每年6%上升到16%。此种拆息升高并非源于商业活动繁荣导致的用款需求增加,而是白银外流造成的信用收缩(贺渡人,1935)。若再考虑当时物价下跌,实际利率则更高。

上述实证研究结果表明,在沪外资银行的套利活动放大了国际银价波动对上海物价、利率的影响,并进一步印证了货币供给渠道在中国经济景气循环中的重要作用。

五、结论

20世纪30年代中国经济的变化与国际银价波动密切关联。国际银价通过货币供给和汇率两个渠道,在中国原有经济周期基础上,改变了金融条件,从而延缓或加速了拐点的到来。货币供给渠道又与外资银行的套利活动相关,后者极大影响了当时上海市场的货币供应量,进而对流动性、物价和利率产生影响,是20世纪30年代上海经济金融危机的主要诱因之一。

国际银价之所以能对中国产生巨大影响,根本原因在于中国货币制度的特殊性。此前,中国固守白银本位,产生了两个问题:一是白银大规模跨境流动冲击中国货币体系稳定。20世纪初,中国的外汇、大条银等市场与国际融合,跨市套利活跃,国际金融市场的变化更快传导至中国。中国政府未能对白银跨境流动严格管理,白银供给变动,往往不是对货币需求或国内收入因素做出的内生反应,而是一种外部冲击。二是在外汇市场上缺乏主动权。外汇定价由外资银行把控,中国政府无法通过汇率主动调节国际收支,也缺少维持汇率稳定的资金和机构。当国际银价剧烈波动时,中国政府既无法通过汇率主动调节国际收支,也难以通过政策工具对冲资本流出、维持国内信用规模,从而陷入汇率不稳定、资本完全失控的境地。20世纪30年代中国经济危机与货币因素间的联系,充分说明了一国货币当局在应对世界经济衰退时,前瞻性地利用货币政策和汇率政策是十分必要的。

猜你喜欢

中国外汇(2017年14期)2017-09-06

金色年代(2016年4期)2016-10-20

中国商论(2015年36期)2015-07-18

世界文学评论(2014年2期)2014-04-12

现代营销·经营版(2007年5期)2007-05-14