不同政策下考虑转移价格的闭环供应链决策研究

2022-04-08 09:11王丛丛

合肥工业大学学报(自然科学版) 2022年3期

肖 敏,王丛丛

(上海海事大学 经济管理学院,上海 201306)

随着经济和科技的日益发展,以及人们对市场需求的多变性,导致产品生命周期变短,更新换代速度加快,市场上积累的废旧产品越来越多。以废旧电子产品为例,欧盟每年产生的电子垃圾高达(600~800)×104t;我国作为电器电子产品需求大国,2013年废弃电子产品总量[1]约400×104t。欧盟于2002年颁布了《废弃电器电子产品指令》和《关于电器电子产品中禁止使用某些有害物质指令》,为企业设定最低的回收率[2],促使企业回收废旧电子产品;我国在2011年和2012年相继颁布了《废弃电器电子产品回收处理管理条例》和《废弃电器电子产品处理基金征收使用管理办法》,大大提高了废旧电子产品的回收率和利用率[1]。另外,伴随着废旧产品的增加,二氧化碳等温室气体的排放问题也不容忽视。根据联合国政府间气候变化专门委员会的预测,到21世纪末,全球气温将上升1.1~6.4 ℃。为减缓全球气温上升速度,欧盟于2005年建立了全球最大的碳排放交易市场,现在已经成为最有效的减排措施之一[3],我国于2017年颁布《全国碳排放权交易市场建设方案(发电行业)》,全面启动碳交易市场的建立。可见,随着国家对环境污染问题的关注,企业受到国家环保政策的管制,企业在政府制定的碳排放和回收政策约束下,作为供应链系统的参与成员如何优化自己的决策,引起了一些学者的关注。

关于碳排放政策对供应链成员决策的影响研究,文献[3]在碳限额交易机制下分析了两级可持续供应链的决策行为和协调机制,揭示了单位碳交易价格对集中系统和分散系统最优决策的影响;文献[4]研究了碳排放约束下零售商负责回收的闭环供应链,并比较分析有无碳排放约束2种情况下的回收比例、成员利润和碳排放总量;文献[5]研究了碳交易市场下企业低碳产品的最优定价及碳排放策略问题,基于分配的碳排放限额确定最优的碳排放量和产品价格使自身利润最大化;文献[6]考虑了企业经营与政府政策之间的相互关系,采用分散供应链和集中供应链博弈模型研究了政府碳排放税政策;文献[7]针对制造商和零售商组成的供应链,考虑投资减排与否2种情形,构建了集中式决策、分散式决策和协同决策博弈模型;文献[8]研究了碳排放限制下供应商-制造商两级回收闭环供应链,比较分析了有无碳排放限制2种情况下的最优决策;文献[9]在碳限额交易机制下建立了由制造商和零售商组成的集中式和分散式供应链决策模型,发现政策约束能有效降低碳排放量,实现经济与环境完美协调;文献[10]在碳排放约束下建立了地方政府和企业群体行为的演化博弈模型,分析了碳配额和碳交易价格等因素对演化稳定策略的影响。

关于回收政策约束对闭环供应链成员决策的影响,文献[11]在回收奖惩机制下,研究了回收再制造闭环供应链的定价与回收决策;文献[12]研究了基于回收率与回收量奖惩机制下的集中式和分散式闭环供应链的决策,发现基于回收率的奖惩机制能有效提高回收率;文献[13]在政府的奖惩机制下探讨了供应链成员在绿色供应链管理中的行为,发现奖惩机制可以提高企业的收益率和绿色努力度;文献[14]通过建立Stackelberg博弈模型,研究了奖惩机制下回收废旧电动汽车对社会经济环境的影响,并对比了无政策约束、补贴机制和奖惩机制3种情形下的最优决策;文献[15]研究了奖惩机制下零售商主导的闭环供应链模型,对比分析了无再制造、有再制造无奖惩机制和有奖惩机制3种情形的最优决策;文献[16]研究了奖惩机制下的双周期闭环供应链,比较有无奖惩机制下的最优决策;文献[17]建立了无奖惩机制的分散决策和奖惩机制下考虑制造商竞争的闭环供应链模型,对比了不同模型下的最优决策,发现奖惩机制有利于产品价格下降、回收率和成员利润的增加;文献[18]针对由制造商和零售商组成的闭环供应链,探讨政府制定的奖惩力度和最低回收率对各模型最优决策的影响。

从以上文献发现,多数文献研究碳排放政策或回收政策即单个政策对供应链成员决策的影响,并比较分析有无政策约束的最优决策,而碳排放和回收双重政策下的研究较少。文献[19]虽然研究了这种双重政策下的闭环供应链模型,但没有对比回收政策和双重政策下的最优决策,也没有把转移价格看作决策变量。另外,上述文献中大多零售商回收废旧产品之后再由制造商回购,而制造商也可同时将回收业务外包给第三方以开辟更多的回收渠道,比如现实中格林美公司通过零售商和第三方回收废旧电池,ReCellular公司也由零售商和第三方进行回收。文献[20-21]对此回收模式进行了研究,但把制造商向不同回收商支付的转移价格定义为相同,同时也没有考虑转移价格为决策变量的情况。文献[22]研究发现转移价格相同或不同会对定价等最优决策产生重要影响。综上所述,本文建立了由制造商、零售商和第三方组成的闭环供应链模型,分制造商在碳排放政策、回收奖惩政策和双重政策3种情形研究,并在每种情形下分析转移价格制定策略对最优定价和回收以及碳排放决策的影响,最后通过数值算例对比分析双重政策与单个政策约束模型,探讨双重政策对供应链成员最优决策的影响。

1 模型描述与基本假设

1.1 模型描述

本文考虑了由制造商、零售商和第三方组成的闭环供应链系统。制造商可加工新原材料生产产品,也可加工从废旧产品中获得的原材料生产产品,经零售商最终销售到消费者。零售商和第三方从消费者手中回收废旧产品,制造商通过支付转移价格从回收商手中获得废旧产品,且制造商可制定相同或不同的转移价格策略,具体流程如图1所示。

图1 零售商和第三方负责回收的闭环供应链模型

为了减少企业对环境的污染,政府可对制造商实施碳排放政策或回收奖惩政策。在碳排放政策约束下,政府设定制造商的碳排放上限,当碳排放量超过上限时,制造商可从碳交易市场购买额外的碳排放权;当碳排放量没有达到上限时,制造商可在碳交易市场上出售多余的碳排放权而获利。在回收奖惩政策下,政府设定制造商的最低回收率,若实际回收率超过最低回收率,政府奖励制造商;若实际回收率小于最低回收率,政府惩罚制造商。

1.2 符号介绍

1.3 基本假设

为了简化模型,本文作以下假设:

(1) 制造商因为具有独特的技术或专利,所以闭环供应链的领导者、零售商和第三方为跟随者。

(2) 制造商用新原材料生产产品的单位成本大于用回收材料生产产品的单位成本,即cm>cr。

(3) 新产品和再制造产品在质量功能上无差异,且零售价相同。

(4) 市场需求函数为D(p)=α-βp。其中:α为市场最大的可能需求量;β>0为消费者的价格敏感系数;若D>0,则α>β(cm+e0pe+kτ0)[22]。

(6) 零售商和第三方从消费者手中回收废旧产品的单位价格为常数且不影响结果,为外生变量,因此在本文中忽略[4,20]。

2 模型建立

模型的建立有以下3种情形。

2.1 碳排放政策下的闭环供应链模型

制造商受政府碳排放政策的约束,根据以上假设,制造商、零售商和第三方的利润表达式分别为:

πm=[w-cm+(Δ-br)τr+(Δ-bt)τt]×

(α-βp)+pe[Q-e0(1-τ+λτ)(α-βp)],

又根据转移价格的制定策略,有以下2种模型:① 模型NE,制造商区别制定转移价格(br≠bt);② 模型YE,制造商统一制定转移价格(br=bt)。

2.2 回收奖惩政策下的闭环供应链模型

制造商受政府回收奖惩政策的约束,制造商、零售商和第三方的利润表达式分别为:

πm=[w-cm+(Δ-br)τr+(Δ-bt)τt]×

(α-βp)+k(τ-τ0)(α-βp),

根据转移价格制定策略,有以下模型:① 模型NR,制造商区别制定转移价格(br≠bt);② 模型YR,统一制定转移价格(br=bt)。

2.3 碳排放和回收奖惩政策下闭环供应链模型

随着国家对环境污染问题的关注,政府要求企业既要回收废旧产品又要降低碳排放量,从而对制造企业实行双重政策。根据假设,制造商和零售商以及第三方的利润表达式分别为:

πm=[w-cm+(Δ-br)τr+(Δ-bt)τt]×

(α-βp)+k(τ-τ0)(α-βp)+

pe[Q-e0(1-τ+λτ)(α-βp)],

根据转移价格制定策略,有以下模型:① 模型NER,区别转移价格(br≠bt);② 模型YER,统一转移价格(br=bt)。

根据假设,制造商为闭环供应链的领导者,零售商和第三方为跟随者,制造商和零售商以及第三方之间会形成一个两阶段博弈情形。上述3种情形博弈顺序为:① 制造商确定使自身利润最大化的批发价和转移价格;② 零售商和第三方根据制造商的决策确定零售价和各自的回收率。运用逆向归纳法求其均衡解,解得制造商、零售商和第三方的最优定价和回收决策,见表1所列。

表1 各模型的最优决策

从最优决策发现,零售商的转移价格高于第三方的转移价格,零售商的回收率大于第三方的回收率,表明制造商支付转移价格的提高能够促进下游回收商进行回收,从而提高制造商总的回收量。另外,零售商和第三方的转移价格与碳交易价格和回收奖惩系数成正比,表明当政府规定的碳交易价格和奖惩系数较大时,制造商会通过提高转移价格以获得更大的回收量,进而降低总的碳排放量。

3 比较分析

本节将上述模型的最优决策进行对比,分析制造商制定转移价格的策略对最优定价决策和回收决策的影响。

命题1与转移价格相同时的零售价相比:① 0<λ<1/2条件下,转移价格不同的零售价较小;1/2<λ<1条件下,Δ>Δ1时,转移价格不同的零售价较小,而0<Δ<Δ1时,转移价格不同的零售价较大。②在0<Δ<Δ2条件下,0<λ<λ1或λ2<λ<1时,转移价格不同的零售价较小;λ1<λ<λ2时,转移价格不同的零售价较大。其中

命题2 与转移价格相同时的批发价相比:① 0<λ<1/6条件下,转移价格不同的批发价较小;1/6<λ<1条件下,Δ>Δ3时,转移价格不同的批发价较小,而0<Δ<Δ3时,转移价格不同的批发价较大。② 在0<Δ<Δ4条件下,0<λ<λ3或λ4<λ<1时,转移价格不同的批发价较小,而λ3<λ<λ4时,转移价格不同的批发价较大。其中

命题1和命题2对比了制造商在碳排放政策下转移价格相同和不同时的零售价和批发价,发现转移价格对零售价和批发价的影响与再制造产品单位节约成本Δ和再制造产品与新产品单位碳排放量的比例系数λ有关。

(1) 对于制造商来说,满足下列条件之一时:① 再制造活动创造的环境效益较大(λ较小);② 再制造活动创造的环境效益较小(λ较大)且再制造活动创造的成本效益较高(Δ较大);③ 再制造活动创造的成本效益较低(Δ较小),再制造活动创造的环境效益过小(λ越大)或过大(λ越小)。制造商可制定统一的转移价格来提高批发价和零售价,区别制定转移价格以降低批发价和零售价。当再制造带来的成本效益和环境效益较大时,制造商无须达到较高的回收率也能免于政府的惩罚,因此可区别制定转移价格使第三方的转移价格减少,使制造商成本减少,进而降低批发价可促使零售商降低零售价,最后市场需求量上升为利润增加带来机会。

(2) 满足以下条件之一时:① 当再制造活动创造的环境效益较小(λ较大)且再制造活动创造的成本效益较小(Δ较小);② 当再制造活动创造的成本效益较低(Δ较小),再制造活动创造的环境效益适中(λ1<λ<λ2或λ3<λ<λ4)。制造商可制定统一的转移价格来降低批发价和零售价,区别制定转移价格以提高批发价和零售价。当再制造产生的成本效益和环境效益较小时,制造商需提高转移价格使回收率上升,因此采取相同转移价格策略以增加第三方转移价格,刺激第三方回收,使制造商成本增加,为获取更多的利润需降低批发价和零售价使市场需求量增大。

通过上述分析,碳排放政策下制造商可根据再制造活动带来的成本效益和环境效益的大小关系选择适当的转移价格制定策略,调控市场上批发价和零售价的大小,从而协调经济效益和环境效益。

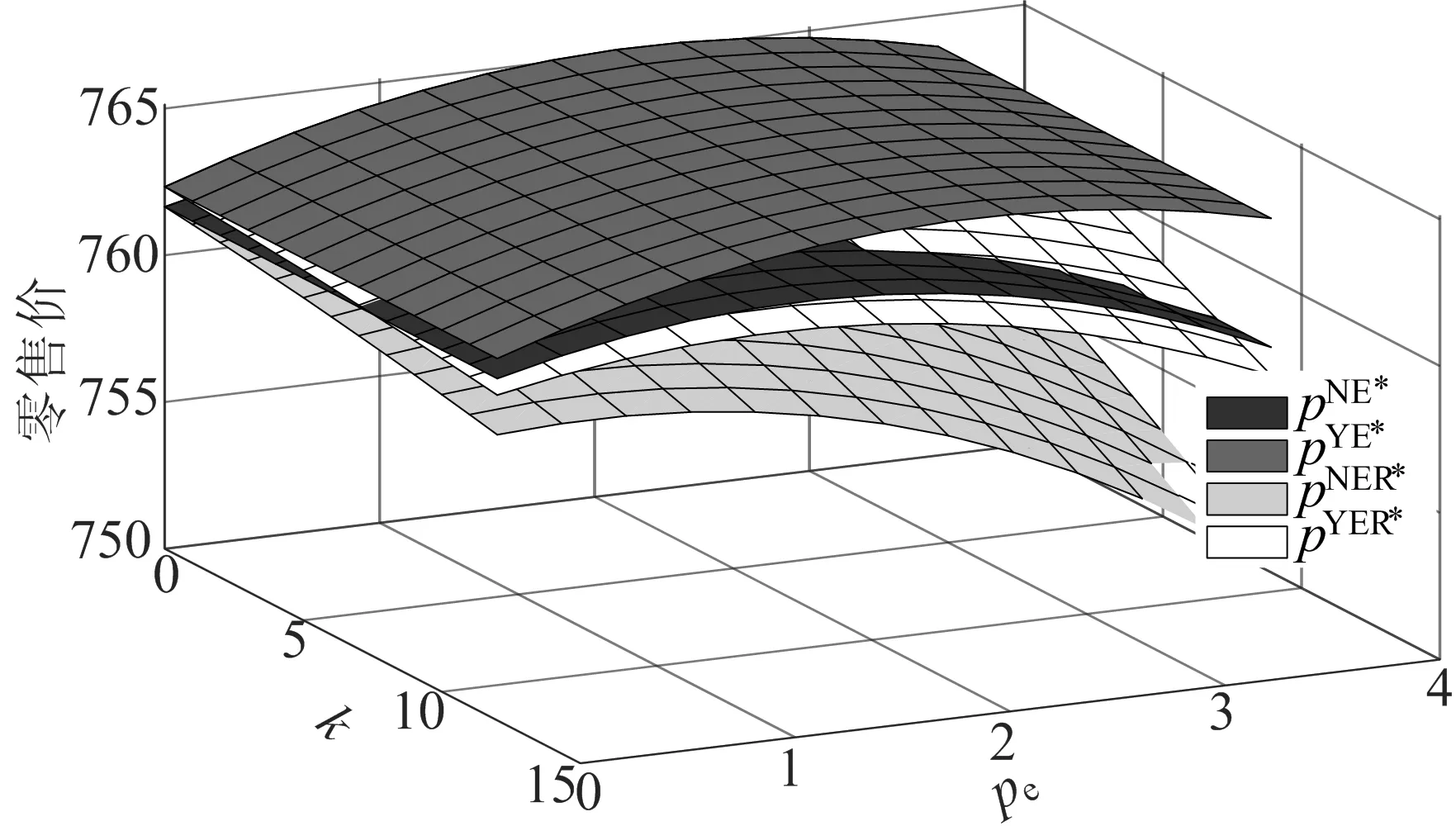

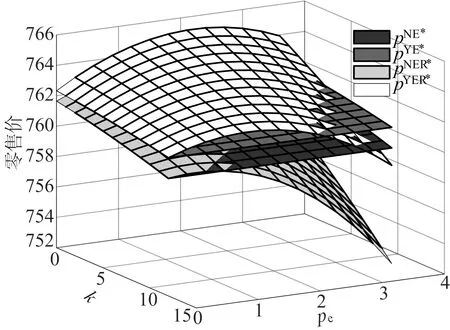

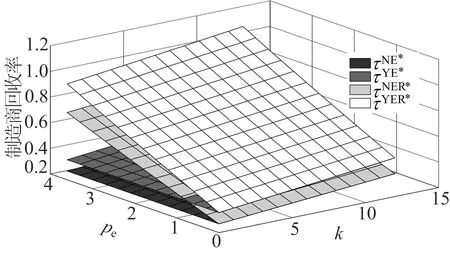

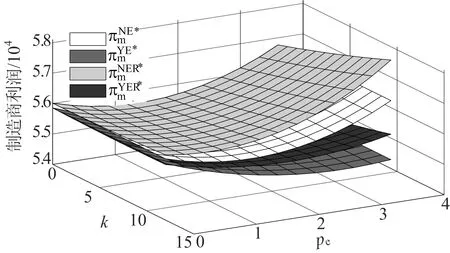

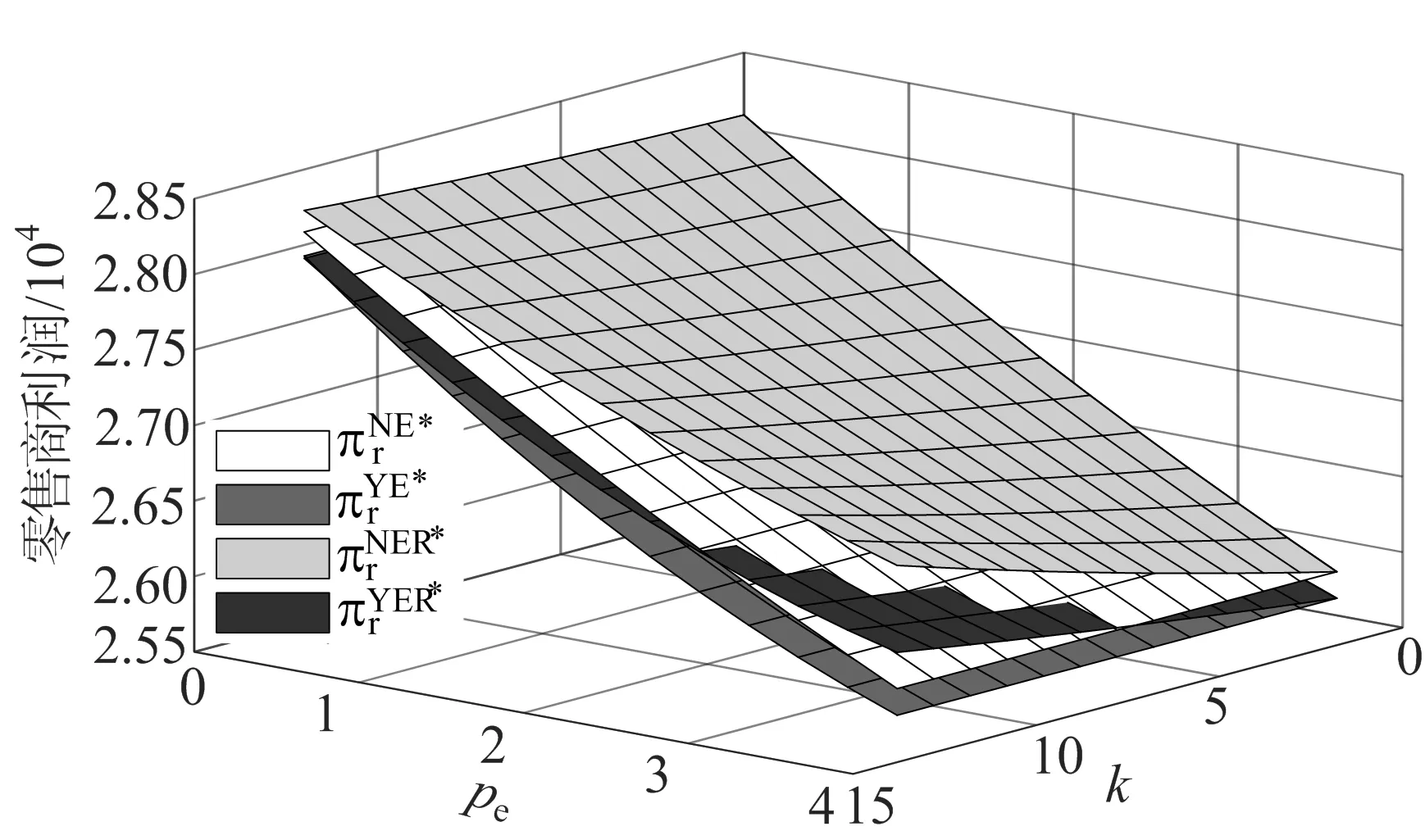

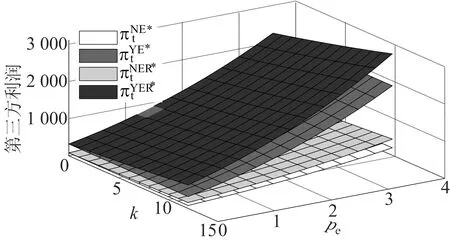

命题3 当B>H2时,制造商在转移价格相同时的回收率大于转移价格不同的回收率,相反;H1 H1=βA4/16;H2=β(3A1+A2)/8。 命题3表明,碳排放政策下,制造商总回收率的大小与转移价格制定策略的关系受回收规模参数B的影响。当零售商和第三方的回收难度较大时,制造商采取制定相同的转移价格策略可增加自身的回收率,采取不同的转移价格策略使回收率降低。这是因为相同的转移价格策略下第三方的转移价格较大,从而对回收难度较大的第三方产生刺激作用以增加其回收率,最终增加制造商回收率。而零售商和第三方的回收难度较小时,制造商选择制定不同的转移价格可增加其回收率,选择相同的转移价格使回收率降低。这是因为当回收难度较小时,转移价格对第三方回收的刺激作用较小,较小的转移价格反而使第三方为获得更高的利润而加大回收力度。 命题4制造商的转移价格制定策略与零售商转移价格无关,但与第三方转移价格有关,即统一转移价格策略下的第三方转移价格较大;另外,制造商在双重政策下的零售商与第三方的转移价格大于单个政策约束时的转移价格,这表明制造商在双重政策下更要提高转移价格以增加其回收率。 命题5 ① 制造商在回收奖惩政策下对零售商和第三方选择制定不同的转移价格策略可以降低批发价和零售价,选择相同的转移价格策略可以提高批发价和零售价。② 当B>H4时,转移价格相同时的回收率大于转移价格不同时的回收率,H3 H3=5β(k+Δ)2/16;H4=β(k+Δ)2/2。 命题5表明,回收奖惩政策下,不同的转移价格策略使批发价和零售价降低,这是因为此时第三方的转移价格较小,节省了制造商的成本使批发价降低,进而零售价降低。零售商和第三方为获得一定回收量而投入较小的成本,即回收难度小时,制造商可选择相同的转移价格策略以激励第三方回收,从而达到更高的回收率;而在零售商和第三方为获得一定回收量投入的成本较大,即回收难度大时,制造商若要达到更高的回收率应选择相同的转移价格策略。原因同命题3。 命题6若制造商对零售商和第三方统一制定转移价格,则有:① 0<λ<1/6条件下,批发价和零售价大于区别制定转移价格的批发价和零售价。② 在1/6<λ<1/2条件下,零售价大于不同转移价格下的零售价;0 命题6分析了制造商在双重政策下转移价格制定策略对批发价和零售价的影响。对于制造商来说: (1)当满足下列条件时,再制造带来的环境效益较小(λ>1/2),且产品原始单位碳排放量较大(e0>e01)或碳交易价格较大(pe>pe1)。统一制定转移价格使批发价和零售价降低,区别定价使批发价和零售价增加。这是因为统一制定转移价格可刺激第三方回收,提高回收率,从而降低了政府的惩罚或提高了政府的奖励,制造商可降低批发价进而带动零售价的下降以增加市场需求量,最终获得更高的利润。 (2)当满足下列条件之一时:① 再制造带来的环境效益较高(λ<1/6);② 再制造带来的环境效益较小(λ>1/6),且产品原始单位碳排放量较小(0 (3)当满足下列条件之一时:① 再制造带来的环境效益适中(1/6<λ<1/2),且产品原始单位碳排放量较大(e0>e02)或碳交易价格较小(pe>pe2);② 再制造带来的环境效益较小(λ>1/2),且原始单位碳排放量适中(e02 命题6表明,双重政策下转移价格制定策略对零售价和批发价的影响与再制造带来的环境效益和产品原始单位碳排放量以及碳交易价格的大小有关。因此,双重政策约束下的制造商可根据再制造活动产生的环境效益和产品原始单位碳排放量的大小以及政府规定的碳交易价格,选择适当的转移价格制定策略,以此调控市场上批发价和零售价的大小。 命题7当B>H6时,制造商在转移价格相同时的回收率大于转移价格不同时的回收率,而当H5 H5=βB4/16; H6=β(3B1+B2)/8。 结合命题3、命题5②和命题7可知,无论制造商在碳排放政策或回收奖惩政策以及双重政策下,转移价格制定策略对制造商回收率的大小与零售商和第三方的回收难易程度有关,在回收难度较大时,相同的转移价格策略使回收率增加,在回收难度较小时与之相反。原因同命题3。 本节通过具体的数值算例分析各政策约束对最优定价决策和回收决策以及供应链成员最优利润的影响。设有关参数为:α=500,β=0.5,cm=60,cr=30,Δ=30,λ=0.3,τ0=0.45,e0=20,B=10 000,Q=1 000。由于τ∈(0,1),经计算碳排放政策下0 由图2、图3可知,随着碳交易价格和回收奖惩系数的增加,3种情形下的批发价都增加。这是因为随着碳交易价格和回收奖惩系数的增加,制造商若要免于惩罚需提高回收率,需制定较高的转移价格以激励零售商和第三方回收。当制造商获得的奖励(回收率较高时所得)难以弥补为获得较高回收率而付出的成本时(转移价格的提高),制造商会提高批发价来弥补这部分的损失。另外,双重政策下的批发价大于单个政策下的批发价,这是因为双重政策下制造商要想不受惩罚更需加大转移价格使回收率提高,此时的批发价较大。 图2 k和pe对情形1和情形3批发价的影响 图3 k和pe对情形2和情形3批发价的影响 由图4、图5可知,零售价在3种情形下均随碳交易价格和奖惩系数的增加先上升后下降。这表明回收奖惩政策下的零售商较碳排放政策下的零售商更容易获利。结合图1、图2可知,碳交易价格和奖惩系数的增加使批发价和转移价格增加,批发价上升使零售商成本增加,转移价格上升为零售商带来收益。当收益大于成本的增加时零售商获利,从而降低零售价格提高需求量以获得更大的利润,即零售价随奖惩系数的增加而减少;当收益小于成本的增加时零售商利润受损,从而增加零售价弥补损失,碳交易价格继续增加使转移价格变大,收益大于成本的增加时零售商获利,则可降低零售价,提高市场需求以获得更高的利润,即碳交易价格的增加使零售价先增大后减小。另外,双重政策下的零售价小于碳排放政策下的零售价。双重政策和回收奖惩政策的零售价大小关系与碳交易价格和奖惩系数的大小有关,碳交易价格和奖惩系数较小时,双重政策下的零售价较大,碳交易价格和奖惩系数较大时,双重政策下的零售价较小。这是因为碳交易价格和奖惩系数较小(大)时,零售商的转移价格较小(大),回收投入的成本大于(小于)回收带来的收益。最后,双重政策和单个政策零售价的比较进一步说明了回收奖惩政策下的零售商比碳排放政策下的零售商更容易获利。 图4 k和pe对情形1和情形3零售价的影响 图5 k和pe对情形2和情形3零售价的影响 由图6、图7可知,制造商回收率随碳交易价格和奖惩系数的增加而增加。这是因为碳交易价格和奖惩系数增加会使转移价格变大,进而激励零售商和第三方回收废旧产品,最终制造商回收率增加。另外,双重政策下的总回收率大于单个政策下的总回收率,这表明制造商若同时考虑资源消耗和碳排放问题应达到更高的回收率。 图6 k和pe对情形1和情形3制造商回收率的影响 图7 k和pe对情形2和情形3制造商回收率的影响 由图8可知,碳交易价格和奖惩系数的增加使碳排放量减少,且双重政策下的碳排放量小于单个政策下的碳排放量。再结合图6和图7,与单个政策相比,双重政策下制造商的回收率更高,碳排放量更小,带来了更高的环境效益。 图8 k和pe对情形1和情形3碳排放量的影响 由图9、图10可知,转移价格不同时制造商的利润值大于转移价格相同时的值,这是因为区别制定转移价格策略下的第三方转移价格较小,即成本减小使利润上升。制造商利润在奖惩政策下随奖惩系数的增大而增大,碳排放政策下随碳交易价格的增大先减小后增大,双重政策下随奖惩系数和碳交易价格限额增大先减小后增大。这表明制造商在回收奖惩政策下较碳排放政策下更容易获利。这是因为,奖惩政策下制造商为回收投入的成本小于回收带来的收益,此时奖惩系数与利润成正比;碳排放政策下碳交易价格较小时,虽然转移价格减小,但由图8可知碳排放量较大,此时制造商会付出额外的成本购买碳排放权,则利润减小,而碳交易价格较大时碳排放量较小,制造商可出售多余的碳排放权使利润增加,因此利润随碳交易价格的增加先减小后增大。另外,双重政策下制造商利润总是大于单政策下的利润。再结合图6、图7和图8,发现双重政策下制造商能够实现经济利益与环境效益的共赢。 图9 k和pe对情形1和情形3制造商利润的影响 图10 k和pe对情形2和情形3制造商利润的影响 由图11、图12可知,转移价格不同时的零售商利润值大于转移价格相同时的值。零售商利润在回收奖惩政策下随奖惩系数的增加而增加,碳排放政策下随碳交易价格的增加而减少,双重约束下随奖惩系数和碳交易价格的增加而减少。这表明回收奖惩政策下零售商通过回收获得的收益大于为回收投入的成本,而在碳排放政策约束下相反。双重政策下零售商的利润大于碳排放政策下的利润,而小于回收奖惩政策下的利润。这说明,制造商为免于政府的惩罚,碳排放政策下要达到的回收率大于回收奖惩政策下的回收率,因此碳排放政策下零售商投入的成本较大,利润减少,回收奖惩政策下投入的成本较小,利润增加。进一步说明了与碳排放政策约束相比,回收奖惩政策下的零售商更容易获利。 图11 k和pe对情形1和情形3零售商利润的影响 图12 k和pe对情形2和情形3零售商利润的影响 由图13、图14可知,转移价格不同时的第三方利润值小于转移价格相同时的值,并且随着碳交易价格和奖惩系数的增加,第三方利润呈向上趋势。这是因为碳交易价格和奖惩系数的增加使转移价格和回收率增加,第三方可从制造商处获得较多的收益使自身利润增加。 图13 k和pe对情形1和情形3第三方利润的影响 图14 k和pe对情形2和情形3第三方利润的影响 本文研究了碳排放政策和回收奖惩政策约束下由零售商和第三方负责回收的闭环供应链模型,讨论了碳排放政策约束和回收奖惩政策约束以及双重政策约束3种情形,并在每种情形下考虑相同或不同的转移价格制定策略,分析了转移价格制定策略对定价决策和回收决策以及供应链各成员利润的影响,并将双重政策下的供应链模型与单个政策下的供应链模型进行了比较分析。结果表明: (1) 碳排放政策下,转移价格制定策略对批发价和零售价的影响与再制造活动产生的成本效益和环境效益有关;回收奖惩政策下,制造商统一制定转移价格使批发价和零售价提高,区别制定转移价格使批发价和零售价降低;双重政策约束下,转移价格制定策略对批发价和零售价的影响与再制造活动带来的环境效益和产品原始单位碳排放量以及碳交易价格有关。 (2) 3种情形下转移价格制定策略对总回收率的影响均与回收商的回收难度大小有关。 (3) 区别制定转移价格使制造商和零售商利润增加,而第三方利润减少。 (4) 与碳排放政策约束相比,制造商和零售商在回收奖惩政策下更容易获利。 (5) 双重政策约束的零售价高于碳排放政策的零售价,而其与回收奖惩政策零售价的大小关系受奖惩系数和碳交易价格的影响。 (6) 与单个政策约束相比,双重政策下总回收率较高,碳排放量较低,批发价较大,制造商和第三方的利润较大,此时制造商实现了经济与环境的完美协调,而零售商在双重约束下的利润值小于回收奖惩政策下的利润值,但大于碳排放政策下的利润值。4 数值算例

5 结 论

猜你喜欢

数字技术与应用(2022年3期)2022-04-14上海农业科技(2021年3期)2021-06-26投资北京(2019年4期)2019-07-21中国外汇(2019年9期)2019-07-13中国经贸(2018年7期)2018-05-10长江丛刊(2017年10期)2017-11-24赤峰学院学报·哲学社会科学版(2016年12期)2017-03-20农产品市场周刊(2016年49期)2016-12-29江苏农业科学(2016年7期)2016-10-20农家顾问(2009年10期)2009-12-04