定向增发中的利益输送

——投资者情绪的理性与非理性

2022-04-06 02:42国红洁上海大学

品牌研究 2022年9期

文/国红洁(上海大学)

一、引言

定向增发指面向特定机构或个人投资者进行再融资的行为,在一些西方国家已成为股权再融资的主要方式。我国在2006年5月发布了《上市公司证券发行管理办法》之后,定向增发发展迅速,被越来越多的上市公司用来进行再融资。定向增发与公开发行、配股等其他股权再融资方式相比,其发行方式具有一定的优越性:国家针对定向增发的政策相对宽松,没有利润的要求,发行程序也相对简单,发行成本低和较低的披露要求,所以定向增发逐渐在股权再融资市场起到带头作用。

定向增发方式有两大特征:增发有一定的正宣告效应,即增发事件发布日的后几日一般有正超额收益;定向增发的折价率一般高于公开增发的折价率。现阶段国内外学者关于定向增发中利益输送行为和市场长短期态势的研究主要基于监督成本理论、控制权理论、信息不对称理论等几个方面从理性投资者角度进行的研究,但受我国经济转型的影响、信息披露不完全,投资者进行投资决策时很容易受到市场环境、行为认知等的影响,对于尚处于摸索阶段的我国定向增发市场而言,投资者一定是完全理性的吗?投资者理性与利益输送的关系一定是正向的吗?此问题为本文的研究重点,对丰富定向增发研究角度具有重要意义。

二、文献综述

Shiller(2000)认为非理性的投资者在市场上进行投资会导致股票出现错误定价现象,导致股票价格偏离其内在的真实价值,而上市公司在股价偏离真实价值时,股权交易会导致利益输送[1]。Daniel 等(1998)研究发现,长期来看,投资者会纠正之前由于投资情绪高涨导致对相关信息反应过度时的价格,进而处于价格纠正的进程,所以市场上股价存在着短期有动量效应,长期有反转效应的现象[2]。王永宏和赵学军(2001)的研究发现,不完全理性的现象存在于我国证券市场的个人和机构投资者身上,更进一步的这种投资非理性甚至可能成为影响证券市场的噪声交易者,机构投资者的情绪渲染会导致个人投资者的情绪异常波动,两者交互作用进一步加强了噪声在市场上的传播,很容易使整个证券市场受到投资者情绪非理性的影响[3];朱红军(2008)学者研究发现,大股东利益输送行为是影响上市公司定向增发的重要因素,上市公司定向增发的折价水平和大股东认购比例共同决定了大股东是否从上市公司转移财富及转移的多少[4]。

定向增发宣布后,投资者往往对定向增发有过度的反应,从而使公司股价抬高。但是随着市场投资者情绪逐渐趋于平静,定向增发投资者将了解上市公司的真实财务状况,并重新调整之前的非理性预期,这将导致增发股票的价格下降,相应地,定向增发股东的长期收益下降。因此,提出本文的研究假设:短期内,投资者情绪与定向增发的发行折价率呈正相关关系,投资者有正利益输送效应;长期看,投资者情绪与定向增发的发行折价率呈负相关关系,投资者可能会获得负利益输送效应。

三、描述性统计及实证研究

指标选取:本文的样本为2016年1月1日至2020年12月31日沪深A股市场实施定向增发的上市公司,经筛选最终得到共计675个有效样本。在变量方面,用发行折价率(discount)衡量被解释变量,公式为发行折价率=(定向增发前一日的股票收盘价-定向增发发行价格)/定向增发前一日的股票收盘价;用证券市场指数(Index)衡量投资者情绪,证券市场指数越高,表明投资者对定向增发带来的股价升值空间存在乐观情绪, 从而在一定程度

上推高了定向增发前的二级市场股票价格,以沪深300指数月度价格水平的对数作为证券市场指数参照。控制变量包括资产负债率(Lev)、第一大股东持股比例(SH)、增发规模(Size)、总资产收益率(ROA)和发行对象(I)。

为了研究的需要,本文剔除金融类公司,ST、PT公司;创业板上市公司,定向增发两次或两次以上的公司,财务数据缺失的公司。为避免异常值的影响,对连续变量进行上下1%分位的缩尾处理。

数据来源:本文中涉及的大盘指数采用当期收盘价,定向增发数据来自Wind数据库,公司财务数据及本文所用其他数据来自CSMAR数据库。

表1为文章选取的变量定义。

表1 变量符号及定义描述

为了考察投资者情绪对上市公司定向增发中利益输送的非线性关系,在Aboody(2018)[5]研究的基础上,本文选取投资者情绪及其平方项作为解释变量,构建下列模型:

下面对变量进行描述性统计及实证检验后结果分析。

(一)描述性统计结果

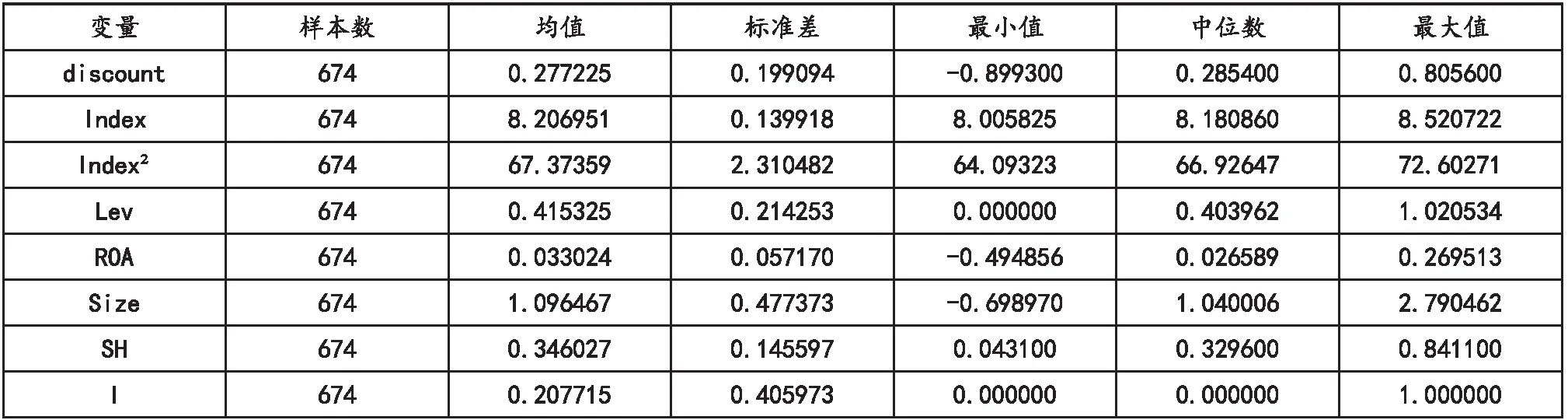

表2列出了样本各变量的描述性统计结果。

表2 投资者情绪与定向增发中利益输送相关变量的描述性统计

从表2可以看出,所选区的样本定向增发折价率中位数为28%,均值为27%,而美国研究学者研究发现,美国上市公司的定向增发的折扣率在15%到20%之间,小于中国的27%左右。

(二)实证结果

表3是主要变量的回归结果。

表3 投资者情绪与定向增发中利益输送

从表3的回归结果来看,投资者情绪与利益输送之间短期存在着正相关关系,而投资者情绪达到一定值时,两者存在负相关的关系,即在定向增发利益输送过程中,投资者短期内是非理性的,容易受到信念或偏好异质等的影响,做决策时容易受到情感、随大流等非市场因素的影响,导致市场出现错误定价,使股票价格偏离其内在价值,此时向股东或特定投资者进行利益输送的程度会较高;但是投资者并不是一直非理性,当投资者理性程度增加一单位,定向增发折价率会降低23%,说明向股东或特定投资者进行利益输送的程度会比之前低,甚至投资者越理性,利益输送程度越低。也就是短期来看,利益输送量大;长期小甚至可能为负,这一结论支持了研究假设。

四、研究结论及建议

本文以2016年1月1日至2020年12月31日间成功实施定向增发新股的675个A股上市公司作为研究样本,在解释变量方面在以沪深300月度价格水平的对数价格作为证券市场指数参照,从而代表投资者情绪,在模型方面本文采用回归模型实证检验了在定向增发过程中股东利益输送与投资者情绪的理性与非理性的关系。得出在投资者情绪非完全理性的作用,定向增发后公司在短期内会产生正的利益输送效应,长期内会产生负的利益输送效应的研究结论。

根据上文的研究结论,有以下几点建议:首先,加强中小投资者的指导教育。中小投资者经常会对证券收益的判断产生过度的反应,不会太在意证券的内在价值,会追求短期的收益,但是这种过度投机的行为往往不能达到满意的收益率,所以应该对追求过度投机的中小投资者进行相关的教育,引导他们用良好的心态参与证券投资。其次,完善机构投资者的监督管理。我国证券市场发展的较不成熟,严格意义上来说还处于发展阶段,监管的力度不够,往往会使机构投资者进行内幕交易,所以要完善监管系统,稳定金融市场。最后,提高市场透明度。个人投资者投机心理比较严重,规范市场机制可以有效减少个人投资者的预期偏差,降低非理性的情绪波动。

猜你喜欢

证券市场导报(2022年9期)2022-09-26

证券市场导报(2022年8期)2022-08-20

证券市场导报(2022年5期)2022-05-19

证券市场导报(2021年6期)2021-06-20

商业研究(2018年1期)2018-02-03

财税月刊(2016年5期)2016-08-03

商(2016年1期)2016-03-03

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年19期)2015-09-10