政府会计“资金结存”科目核算解析

2022-03-28 08:56刘用铨副教授博士

商业会计 2022年5期

刘用铨(副教授/博士)

(厦门国家会计学院 福建厦门 361005)

一、“资金结存”科目取代资产基金类科目成为新的平衡科目

传统政府会计设置资产基金类科目核算,起着平衡借贷方科目余额的重要作用。最典型的会计处理情形是传统政府会计双分录核算模式下,行政事业单位使用财政资金购建固定资产时,一方面,借记“经费/事业支出”科目,贷记“财政拨款收入”/“零余额账户用款额度”等科目;另一方面,借记“固定资产”科目,贷记“资产基金”/“非流动资产基金”等净资产类科目。2013年以前我国行政事业单位会计制度中设置类似的“固定基金”科目。资产基金类科目是我国传统政府会计核算中最重要的平衡科目,也是传统政府会计核算的最大特色。我国之前历次政府会计改革都保留这一类平衡科目,但是本轮政府会计改革后政府会计完全取消了资产基金类科目,重新构建了平衡科目及平衡关系。仅从这一点就足以证明我国本轮政府会计改革是“重构了政府会计核算模式”。

改革后政府会计中设置“资金结存”科目核算,实现政府预算会计乃至整个政府会计核算的平衡关系,“资金结存”科目取代传统资产基金类科目成为新的平衡科目,该科目核算也是政府预算会计乃至整个政府会计核算体系的难点之一,成为我国政府会计实务工作者和理论研究者探讨新政府会计准则制度的重点之一(李林利、章新蓉,2019;李学峤、白艳波,2020;薛文庆,2020)。政府会计核算实务中围绕“资金结存”科目产生许多争议性问题:本质上“资金结存”是否等同于传统“广义现金”?“资金结存”科目余额与传统“广义现金”类科目余额是否相等?若不相等,能否建立两者之间勾稽关系?若无法分析两者之间勾稽关系,是否等同于政府会计核算不准确?

二、“资金结存”科目与“广义现金”类科目之间关系辨析

根据《政府会计制度》“资金结存”科目核算单位纳入部门预算管理的资金的流入、流出、调整和滚存等情况。设置零余额账户用款额度、货币资金、财政应返还额度等三个明细科目核算。年末“零余额账户用款额度”明细科目余额转至“财政应返还额度”明细科目。而《政府总会计制度(试行版)》也规定,“资金结存”是指政府财政纳入预算管理资金的流入、流出、调整和滚存的结果。

从“资金结存”科目定义分析,“资金结存”似乎等同于传统“广义现金”,但是传统“广义现金”属于政府财务会计的资产类要素,而“资金结存”属于政府预算会计的预算结余类要素,两者本质上存在根本差异。

政府预算会计中“资金结存”科目核算“纳入部门预算管理”的资金,而政府财务会计中“广义现金”类科目核算“全部”的资金,包括“纳入部门预算管理”和“不纳入部门预算管理”的资金。虽然我国《预算法》规定“政府的全部收入和支出都应当纳入预算”,当前我国预算管理一体化改革也要求政府单位资金收支全部列入预算,但是政府单位依然存在“不纳入部门预算管理”的资金。一般认为,“不纳入部门预算管理”的资金至少包括六种情形:收到预拨的下期预算款、发生及上缴应缴财政款、收到及转拨其他单位的预算款、根据规定设置专用基金、受托代理资产与负债、暂收暂付且需要退回/收回的非财政资金等。因此,除非政府单位都没有不纳入部门预算管理的资金,否则,一般情形下预算会计“资金结存”科目余额与财务会计“广义现金”类科目余额并不相等。

那么,“资金结存”科目余额与“广义现金”类科目余额是否建立勾稽关系?也就是,“资金结存”科目余额与“广义现金”类科目余额之间差异是否存在一般性规律。许多政府会计研究者和实务工作者如薛文庆(2020)认为两者之间存在勾稽关系,甚至有研究者认为如果无法分析两者之间的勾稽关系,那么政府会计平行记账核算不准确。笔者却认为,建立两者之间勾稽关系的难度很大,主要源于2011年以前我国财政财务管理中长期存在“预算外资金”。

不论政府财务会计中还是政府预算会计中的“资金”都是历年滚存形成的结果。如果某政府单位于建国初期建立,当时该单位建立会计账簿时,政府单位会计就有“资金”类科目余额,几十年来该类科目余额不断地滚存、累积。分析“资金结存”科目余额与“广义现金”类科目余额之间勾稽关系的前提基础是,应当对过去各个年度政府单位各种资金,包括财政拨款资金和非财政拨款资金,“是否纳入部门预算管理”进行准确的分析。否则,难以建立两者之间的勾稽关系。

根据财政部财预[2010]88号文件,2011年1月起按预算外资金管理的收入全部纳入预算管理。2014年8月《预算法》修订中才正式删除“预算外资金”。因此,2011年以前我国政府财政财务管理中长期存在“预算外资金”,并且每个地方是否将各种资金纳入预算管理的要求与做法各不相同且无明确的规律可循。因此,难以对过去各个年度政府单位各种资金“是否纳入部门预算管理”进行准确的分析,也就难以建立“资金结存”科目余额与“广义现金”类科目余额之间的勾稽关系。笔者认为无法分析“资金结存”科目余额与“广义现金”类科目余额之间的勾稽关系,并不能等同于政府会计平行记账核算不准确。因为两者之间更重要的差异是过去各个年度不同预算管理口径造成的,且并无规律可循。

三、“资金结存”科目核算的重要意义是重构政府会计平衡关系

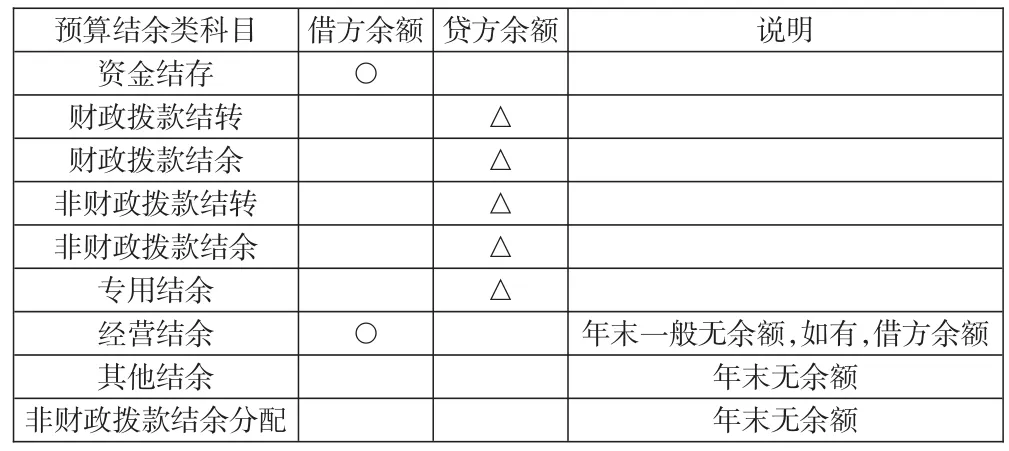

政府会计设置“资金结存”科目核算的最重要意义是建立政府会计体系尤其政府预算会计借贷方科目余额之间的平衡关系。政府预算会计设置“预算收入”“预算支出”“预算结余”等三类会计要素,年末“预算收入”“预算支出”类科目余额转入相应的“预算结余”类科目,因此,年末政府预算会计中只剩下“预算结余”类科目余额。“预算结余”类科目类似于传统“净资产”类科目,一般是贷方余额。如果政府预算会计只有贷方科目余额而没有借方科目余额,那么,年末政府预算会计无法实现借贷方科目余额的平衡关系。因此,政府预算会计必须至少设置一个年末“借方余额”的预算结余类科目——即“资金结存”科目。政府预算会计中设置9个预算结余类科目,各个科目年末余额情况如表1所示。

表1 政府预算会计中预算结余类科目及年末余额情况

政府预算会计中各个科目年末余额的借贷方平衡关系是:[“资金结存”+“经营结余”(如有)]科目借方余额之和=(“财政拨款结转”+“财政拨款结余”+“非财政拨款结转”+“非财政拨款结余”+“专用结余”)科目贷方余额之和。

“预算结转结余变动表”是三张政府预算会计报表之一,该表上第四项“年末预算结转结余”分为“财政拨款结转结余”和“其他资金结转结余”两个部分,“财政拨款结转结余”部分包括“财政拨款结转”“财政拨款结余”等2项,“其他资金结转结余”部分包括“非财政拨款结转”“非财政拨款结余”“专用结余”“经营结余”等4项,不包括“资金结存”项目。如果“资金结存”项目是真正意义上的预算结转结余项目,那么应当在“预算结转结余变动表”上列示。实际上,不仅预算结转结余变动表,其他的预算会计报表也都没有“资金结存”项目。这充分说明“资金结存”项目并非真正意义的预算结转结余项目,只是起着平衡借贷方科目余额的作用。

四、政府预算会计平衡关系解析

本文通过一简例说明政府预算会计的平衡关系。假设甲单位系2×21年刚成立,政府预算会计各个科目期初余额为零。

为了简化,假设甲单位一次性取得财政拨款预算收入1 000万元,全部系零余额账户用款额度,其预算会计账务处理是第①笔会计分录,借记“资金结存”1 000万元,贷记“财政拨款预算收入”1 000万元。甲单位一次性发生预算支出800万元,其预算会计账务处理是第②笔会计分录,借记“行政/事业支出”800万元,贷记“资金结存”800万元。除此外,不再发生其他预算收支业务,因此,年末“资金结存”科目借方余额200万元。年末,预算收支科目余额都结转入“财政拨款结转”科目,其预算会计账务处理是第③、④笔会计分录,借记“财政拨款预算收入”1 000万元,贷记“财政拨款结转”1 000万元;借记“财政拨款结转”800万元,贷记“行政/事业支出”800万元。因此,年末预算收支科目结平,没有余额。而“财政拨款结转”科目贷方余额200万元,与“资金结存”科目借方余额200万元,刚好实现政府预算会计预算结余类科目借贷方余额的平衡关系。详见图1。

图1 政府预算会计平衡关系

因此,我国本轮政府会计改革中“资金结存”科目取代传统资产基金类科目成为新的平衡科目,重构了政府会计体系平衡关系。这是“资金结存”科目核算的最重要意义。

猜你喜欢

今日财富(2020年2期)2020-01-30

世界教育信息(2016年4期)2016-05-14

消费导刊(2014年12期)2015-02-13

创新时代(2014年10期)2014-11-13

共产党员·下(2014年4期)2014-04-24

吉林农业·下半月(2013年1期)2013-03-13

领导决策信息(2012年27期)2012-08-30