“双碳”目标约束下的ESG 审计研究

2022-03-25 10:56杜永红

哈尔滨工业大学学报(社会科学版) 2022年2期

杜 永 红

(西京学院a.商学院;b.现代审计与绩效管理研究中心,西安 710123)

随着新冠疫情的发生与蔓延,全球经济增速持续放缓,再叠加气候极端多变、温室效应的加剧、能源供应紧张等问题,促进节能减排、实现可持续发展目标成为全球普遍聚焦的关键点。 世界各国和相关组织机构颁布多个标准,如2015年巴黎协定强制要求参与国脱碳,2020年9月中国明确提出两个阶段碳减排奋斗目标(后简称为“双碳”目标),越来越多的企业追求自身的低碳发展,ESG 成为全球经济绿色转型、减排降碳、新能源发展诉求下的共识。

在2020年世界经济论坛年会上,国际工商理事会发布一项通用的“环境、社会与治理(ESG)记分卡”。 2021年6月,证监会针对上市公司ESG 信息披露的年报与半年报准则的修订,证明中国正在对上市公司逐步严格规范ESG 信息披露要求。 审计是一种有效的管理工具,强化ESG审计,能够对企业在“双碳”目标约束下的环境保护与社会责任履约公允性、合法性和效益性进行有效监督与评估,促进绿色经济发展,督促企业更好地履行社会责任,提升企业治理水平。

一、相关概念与理论框架

(一)“双碳”目标

“双碳”目标,又称“3060 碳”目标,即指二氧化碳排放力争于2030年达到峰值,努力争取2060年实现碳中和。 二氧化碳的“生命期”很长,为了实现“双碳”目标,必须提前做好部署。 在2021—2030年期间,降低能源消费量,降低碳排放强度,控制煤炭消费规模,发展清洁能源;在2031—2045年期间,实现快速降低碳排放目标,要以再生能源为主,大面积完成对传统能耗的替代,完成第二产业减排;在2046—2060年期间,实现深度脱碳,实施碳捕获、利用与封存等负排放技术。

“双碳”战略目标被明确写入2021年国务院政府工作报告,“双碳”目标的制定使中国社会产生系统性变革,对经济增长既是机遇也是挑战。从挑战角度来看,“双碳”目标会拖累经济增长。中国当前的产业结构仍是以第二产业为主,其中多数行业发展对能源投入需求较多,限定碳排放对第二产业发展会造成相应的约束,要加大清洁能源的占比,必然会导致清洁能源成本上升继而对经济增长产生影响;加之碳交易成本计入企业的成本核算,将绿色成本显性化,进一步加大企业的生产成本和运营成本。 从机遇角度来看,“双碳”目标能够拉动更多相关产业投资,尤其是新能源领域的替代性投资和新能源转型拉动的连带性投资,对经济增长会产生正面影响;同时,新能源的使用会迫使相关行业进行技术革新,使低碳技术和碳吸收、碳中和技术成为未来能源技术进步的主要标志,而这些技术进步对经济增长又会产生正面促进作用。

(二)ESG 及ESG 监管模式

1.ESG 概念

ESG 是环境(Environment)、社会(Social)、治理(Governance)的缩写,是一种关注企业环境、社会、治理绩效,衡量企业是否具备足够社会责任感的重要标准。 ESG 来源于“社会责任”理念,意指企业除了对股东负责外,还要承担相关的社会责任,如遵守商业道德,保护劳工权益,保护自然环境,以及推进公益慈善和保护弱势群体。 随着时代的变迁,社会责任的内涵边界不断扩大,生态环境保护、可持续发展和绿色金融的理念已经普及。2015年9月联合国通过《2030年可持续发展议程》,制定17 个可持续发展目标(简称为SDGs),旨在应对当前形势紧迫的环境、政治和经济挑战。有很多企业将SDGs 作为ESG 基石,识别其关键因素并设定相关目标,并与公司实际ESG 相结合,制定、指导、沟通和报告企业ESG 战略、目标及行动措施,构建ESG 长效工作机制。

ESG,E 是以监管政策为标尺,着眼于企业对环境的影响,包括资源能源高效循环使用、有毒有害污染物科学处理以及对生态环境保护等;S 是指着眼于企业与其利益相关者之间的关系协调与利益平衡,涉及到员工、供应商、客户、社区、产品、公益等;G 是聚焦企业治理,如董事会独立性、高管薪酬等公司治理角度指标,反腐败和贿赂、举报制度等商业道德规范指标,以及企业负面新闻等。ESG 是针对环境、社会、公司治理绩效的价值理念、投资策略和评估工具,是推动企业实现可持续发展的重要抓手。

2.ESG 监管模式

目前国际主流ESG 监管模式较为典型的国家及地区有美国、欧盟和中国香港等。 主要存在两类ESG 监管模式:第一类为强制信息披露,即为ESG 整合监管模式;第二类为自愿信息披露,采用为ESG 单因素监管模式,即对ESG 中的某一单项进行监管。

欧盟和中国香港均制定和发布ESG 监管政策,对ESG 的信息披露规则、信息披露的强制性立法设立完整的“监督—指引—培训—披露”体系。 香港2019 版《ESG 指引》将ESG 管治架构、汇报原则及汇报范围提升为“强制披露规定”,将社会范畴关键绩效指标的信息披露责任提升至“不遵守就解释”,相关修订已于2020年7月1 日之后的财政年度生效。 对香港上市公司的ESG管治还强调董事会的参与程度,要求董事会应积极参与到ESG 工作中,发挥主导角色作用,承担相应的责任。 香港上市公司的ESG 披露工作机制逐渐成熟,更多的公司倾向于用个性化的ESG语言对非财务绩效和企业形象进行展示,向广大利益相关方展示ESG 战略、目标、活动和年度绩效,报告整体水平逐年稳步提升[1]。

美国较早就确定了环境信息披露规则,要求所有上市企业必须披露环境问题。 在美国两大交易所中,纽交所没有发布ESG 信息强制披露要求,纳斯达克交易所在2017年、2019年分别发布《ESG 报告指南1.0》和《ESG 报告指南2.0》,为上市公司ESG 信息披露提供指引。 与欧盟和中国香港ESG 相关政策法规的强制力相比,美国对于信息披露没有要求“不遵守就解释”。

二、中国ESG 发展现状

2018年9月,中国证监会发布了《上市公司治理准则》,其中明确提到“上市公司应当依照法律法规和有关部门的要求,披露环境信息以及履行扶贫等社会责任相关情况”,这是中国初步确立的上市公司ESG 信息披露原则。 如下页表1 所示。

表1 ESG 相关政策与规范

(一)中国ESG 相关政策与规范

政策引导是ESG 理念有效贯彻的重要推动力,只有建立健全ESG 政策制度才能更加有效地落实到执行层面。 对企业的环境、社会和治理(ESG)指标进行精准评估有助于引导资本流向,帮助企业作出科学的供应链管理决策,为投资者作出合理可持续投资决策,从而促进经济的可持续增长。

(二)上市公司ESG 信息披露

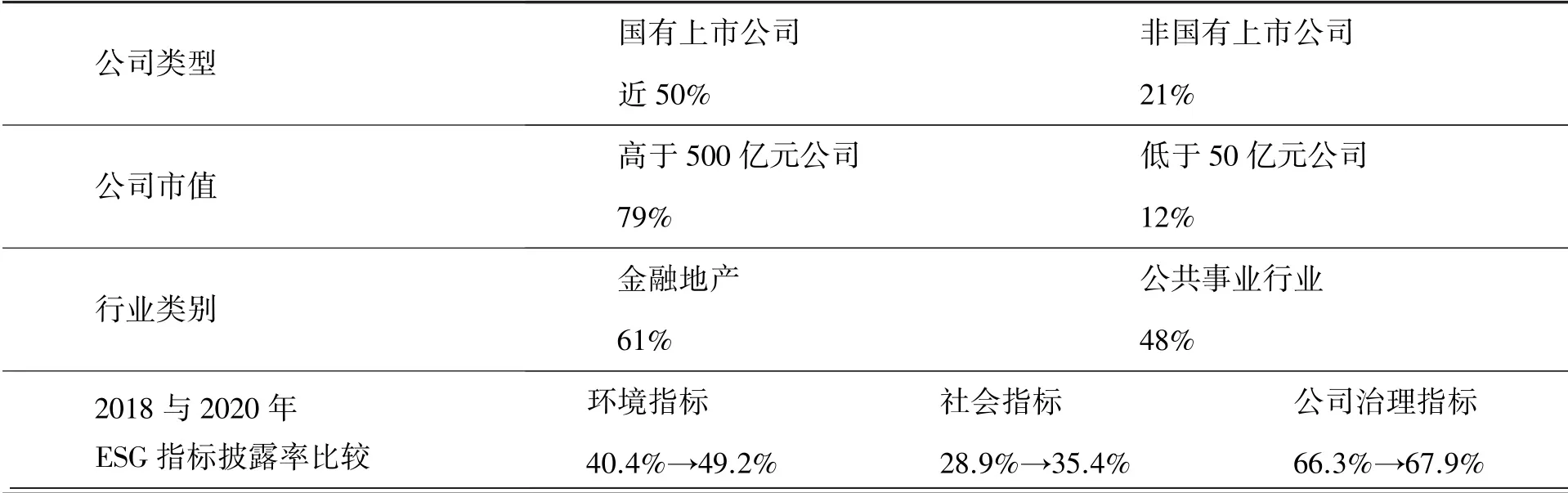

2021年12月18 日,由中国上市公司协会和中证指数公司编写的《中国上市公司ESG 发展白皮书(2021年)》发布。 据其数据显示,截至2021年6月底,A 股上市公司中已有1112 家披露ESG相关报告,而在2019年仅有371 家,在ESG 信息披露的上市公司中,大公司和国有公司ESG 信息披露程度更高;金融地产和公共事业行业领域公司披露率较高,如表2 所示。

表2 A 股上市公司ESG 信息披露情况

中国上市公司正在通过改善ESG 水平不断推动企业长期价值的提升。 在碳减排方面,2020年度,80%的公用事业公司制定了碳减排制度,56%的工业公司出台了碳减排措施;在社会责任方面,2018—2020年上市公司在扶贫领域投入的资金就超过了2000 亿元。 ESG 信息披露对收益与股价也有影响,ESG 高评分组合相比低评分组合收益率更高,股票波动率更低[2]。

三、ESG 审计的必要性

(一)上市公司存在着极为严重的环境风险

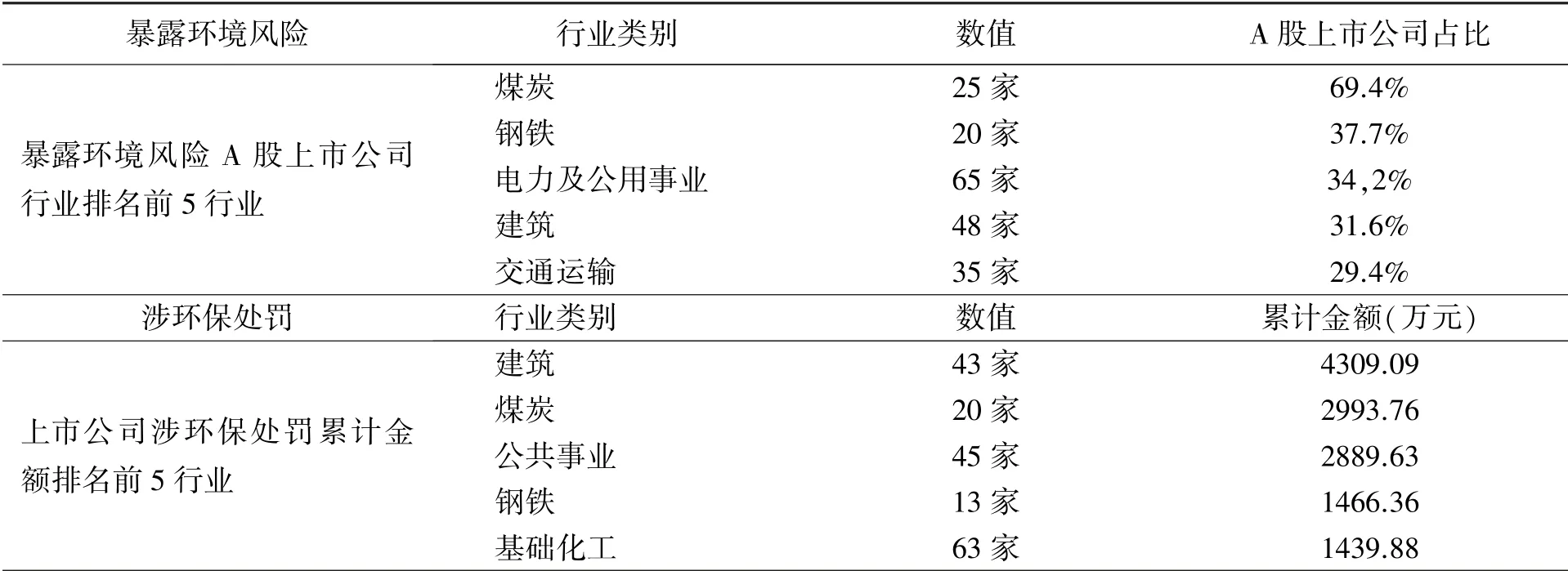

2021年5月27 日,世界气象组织发布的气候报告指出,在未来五年间,至少有一年全球年平均气温上升暂时比工业化前水平高出1.5℃的可能性是大约40%。 升温会给粮食安全、健康、环境及可持续发展带来较大的负面影响。 每日经济新闻与公众环境研究中心联合发布《中国A 股上市公司环境风险报告(2020—2021)》,据其数据显示,自2020年9月至2021年9月间,4000 多家A 股上市公司中有705 家暴露出环境风险,占全体A股的15.42%。 而这705 家上市公司(包含其旗下分公司、控股子公司、参股公司)在一年的时间内产生超过2000 条环境监管数据,其中大部分为环境类行政处罚,累计受罚金额近3 亿元。 705 家中国上市公司中,单家上市公司最高累计罚款金额超2000 万元,单笔最高罚款金额则达1326.1 万元。 其中,暴露环境风险上市公司及旗下企业涉及违法类型分布情况分别是:大气为850 条,噪声为437 条,水为325 条,固废为169 条,其他为216条,混合为236 条。 从行业来看,暴露环境风险的上市公司遍布各类主要行业,其中,分布在基础化工、煤炭、钢铁、建筑、电力及公共事业行业的上市公司数量较多,如表3 所示。

表3 暴露环境风险A 股上市公司行业与涉环保处罚累计金额排名前5 行业

环境类风险事件对上市公司而言,会产生股价波动、税收优惠消失、融资成本提升等一系列影响。 “十四五”期间中国的生态环境保护将会走入以降碳为主、减污降碳协同增效的一个新的时期,企业的环境信息披露必将是大势所趋[3],从自愿到强制,从高碳行业到全行业。

(二)ESG 理念高度契合中国国家发展战略

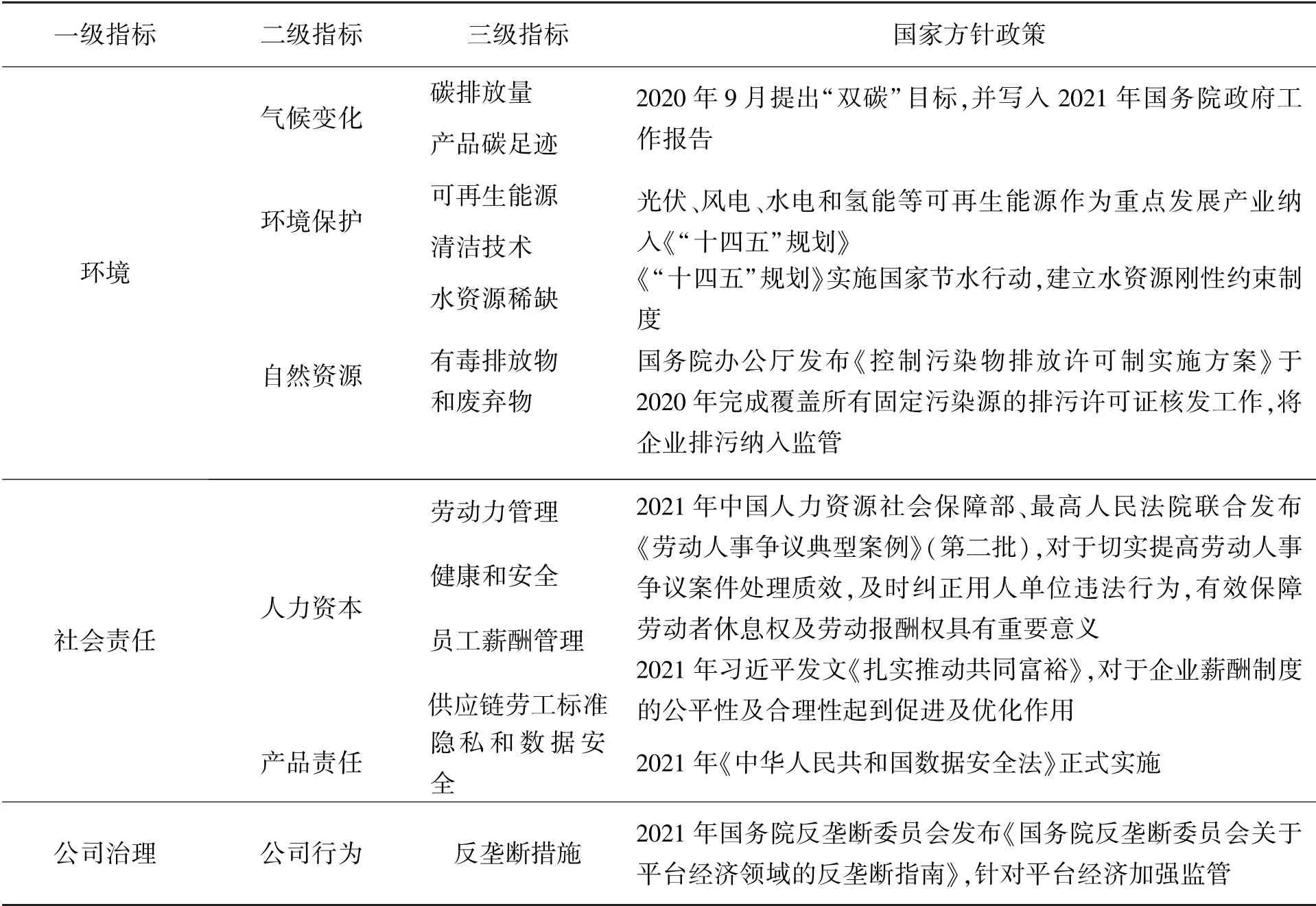

自2020年以来,中国陆续部署“双碳”“反垄断”“共同富裕”等顶层国家发展战略,这与ESG指标体系有诸多吻合。 以MSCI(全球最大指数公司,译为明晟)指标体系为例,其中涵盖3 个一级指标的12 个三级指标与中国2020—2021年国家重大政策高度相关,例如,碳中和、碳排放量、产品碳足迹、可再生能源等,如下页表4 所示。

表4 ESG 指标与中国国家发展战略相关性

从企业层面来说,在追求经济效益的同时,重视企业自身发展对绿色生态、社会公益以及利益相关体等造成的影响,将ESG 理念纳入公司治理结构与公司发展战略,制定ESG 治理架构建设方案。

(三)ESG 审计是提升ESG 信息披露质量的重要手段

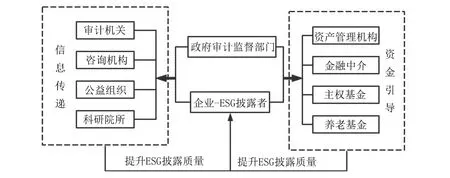

审计的独立性和客观性原则是ESG 信息披露可信度的保证。 随着ESG 的蓬勃发展,审计监督的重要性也逐渐彰显,审计监督在ESG 发展中能够发挥有效的促进作用。 一方面,完善的ESG审计监管法规政策,有利于建立统一、公允的评价准则,提升企业履行社会责任程度;另一方面,加强ESG 审计监督能够正向引导企业遵循ESG 规则,实现企业可持续性发展。 提升ESG 信息披露质量主要来自两个层面:一方面是以信息披露为主的信息传递;另一方面是以投资激励为主的资金引导,如下页图1 所示。

图1 提升企业ESG 信息披露质量的两个层面

ESG 审计能够评估公司信息披露的准确性、规范性,为其利益相关者对企业ESG 治理能力提供公开、公平、公正的鉴证,加大对上市企业环境和社会责任问题的监管力度,降低因疏忽环境、社会责任、公司治理等要素带来的投资风险,为资本市场提供真实有效和可对比的企业ESG 信息,为投资机构提供参考借鉴,实现从商业化到可持续发展化的转变,加速ESG 投资在中国资本市场的成熟,实现企业价值增长方式的转变及长期可持续发展。

四、“双碳”目标约束下的ESG 审计工作实现路径

(一)逐步实施上市公司ESG 审计

首先,ESG 信息披露采用逐步推进政策。ESG 变化快、涉及面广、评估指标复杂,当前还不能完全掌握可持续性主题的交叉点和重要性,因此需要做长远规划,循序渐进地落实ESG 信息披露政策,从“自愿”逐步过渡到“强制”,从“单一”因素逐步过渡到“三维”全因素,扩大上市企业强制性披露范围,规范ESG 信息披露评估指标体系。 其次,要符合中国国情,不盲从国际上ESG信息披露执行体系。 实施ESG 审计,既要借鉴国外审计典型实践案例,吸取国际市场先进经验,又要结合中国社会发展的长期战略和社会主义核心价值观,对标“双碳”战略目标,逐步建立健全具有中国特色的ESG 审计执行体系。 最后,加大ESG 审计力度,由第三方审计机构对企业在履行ESG 方面进行的检查和鉴证,对企业履行社会责任实施独立性监督和评价,能够强化企业遵守ESG 信息披露的基本要求,确保ESG 披露信息要求,真实、准确、完整,避免出现虚假记载、误导性陈述和重大遗漏,以加强披露报告信息的可信性。

(二)建立健全ESG 审计制度

目前中国大陆没有出台针对ESG 信息披露的专门法律法规。 为贯彻可持续发展理念,持续推动上市公司高质量发展,应加快完善ESG 信息披露法规,建立健全ESG 审计制度,依据行业特性制定科学规范的ESG 评价标准,并以此为依据推进企业ESG 审计实施,更好地适应ESG 快速发展。 围绕企业环境、社会、治理三个维度,建立完善的审计监督制度体系,在ESG 制度建立过程中,要完善法律法规、监管规定、行业准则,要重视公约、协议、指南等“软法”的重要性,确保ESG 制度可执行性。 要提高ESG 审计三个维度相关制度的系统性衔接、嵌入和相互配套,避免制度流于形式,防止因边界不清而出现审计监督盲区等问题,从而导致ESG 审计监督的效果不佳;ESG 审计应既重视实体性制度建设,还应加强程序性制度建设,构建规范可行的审计监督制度,以确保制度的执行效果。 在ESG 审计过程中对重点区域做好风险排查和制度防范,及时堵塞治理漏洞,用制度来防范ESG 审计监督风险,以流程优化提高审计监督效率,持续提升企业ESG 管控成效。

(三)构建科学合理的ESG 审计评估指标体系

随着ESG 在全球范围内的迅速发展,中国上市公司ESG 评级持续保持上升趋势。 事实证明,国外ESG 审计评估指标并不能完全适用于中国企业,特别是中国企业的真实社会价值,如“双碳”目标约束、承担乡村振兴、共同富裕的重任等,在参考国外主流ESG 评估体系的基础上,应尽快完善具有中国特色的ESG 审计评估指标体系,综合评价中国企业ESG 水平。 中国已有一些研究机构及专家学者正在研究构建ESG 审计评估指标体系,但中国本土ESG 审计评估尚处于起步阶段,审计评估指标体系还存在着较大差异。以商道融绿、华证、嘉实三家ESG 评级机构为例,虽然一级指标均围绕在环境、社会和治理,但二级指标数量就在10~14 个不等,落实到企业ESG 三级指标或底层数据指标上,从110 ~200 多项不等,且存在较大的差异。

建立ESG 审计评估指标体系要遵循科学原则,评价指标、评价方法力求科学合理,真实、客观地反映被评估企业ESG 发展水平。 在制定ESG审计评估标准时,要考虑不同行业、不同业务、不同生产方式的差异性,要对这ESG 三个维度的权重孰低孰高作出权衡,根据普遍公认的数据、影响评估方法及学术研究,对各项指标进行量化,构建科学合理的ESG 审计评估指标体系,公平公正地开展ESG 审计工作,更好地推进企业积极履行环境、社会以及治理方面的责任,也为国内外投资者开展ESG 投资决策提供基准参考。

(四)广泛开展ESG 大数据审计

ESG 大数据审计是运用审计科学与大数据科学的程序与方法,通过对ESG 大数据取证而实施的一种监督活动。 ESG 审计范围广泛,实施环境和程序复杂,需要通过大数据分析技术推动审计实施。 大数据审计具有数据挖掘和关联分析等功能特性,大数据审计能够协调推进ESG 投资的全面治理体系建设,推进企业ESG 风险的管控与过程监管,借助信息技术实现ESG 审计资源实时共享。

应进一步完善企业现有信息化基础设施,建立企业信息共享平台;建立定期、规范化采集涵盖领域广泛的ESG 数据库,数据的采集应真实、全面、多维度,整合内外多个信息源;数据采集和信息共享维持标准化、实时化、常态化、长效化、安全性;建立数据与业务相整合的合规管理信息系统,通过治理融合、互通互联和技术升级,实现ESG审计数据分析、算法模型和算力一体化,最终达到降本增效、节能减排,助力企业实现可持续发展的目的[4]。

(五)建立ESG 协同审计机制

ESG 审计主要是三个层面鉴证与评估,即企业经营对环境的影响,企业对社会造成的影响,以及公司治理水平。 ESG 审计涉及面广,审计内容庞杂。 单一的审计组织体系已无法满足ESG 审计标准与要求,这就需要打破以往的审计常规,需要加强不同审计主体之间的沟通与衔接,国家审计、社会审计以及企业内部审计相互配合、共同协作。 因此,社会审计、政府审计与内部审计三方合作,建立信息共享和业务协同机制,协同开展审计工作。 资源环境审计(E),以国家审计为主,监督企业在生产过程中如何管控各类污染物的处理与排放;社会责任审计(S)和公司治理审计(G),以社会审计为主,以内部审计为辅,对企业在员工管理、福利与薪酬、权益保护、供应商信息以及社会公益事业方面的作为进行评价;对公司可持续发展战略、公司架构以及是否存在腐败与财务欺诈、信息披露透明度及商业道德等进行评估。 建立ESG 协同审计机制,能够更好统筹整合审计力量,最大化提升协同审计效率与效果。

为贯彻执行中国“双碳”目标,持续提高上市公司质量,稳步推进ESG 信息披露,ESG 审计势必发挥关键作用。 ESG 审计能够提升企业ESG综合治理水平,增强企业应对危机的能力,使企业尽早发现其生产过程可能导致的负面环境影响,及时制定减少碳排放、巩固拓展脱贫攻坚成果和落实乡村振兴战略等强有力的措施,能够防范企业在经营管理战略方面的风险,加快建设产品质量控制、供应链管理监督体系,为投资者评估可持续的固定收益策略和投资决策。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

绿色建筑(2022年2期)2022-07-21

中国核电(2021年3期)2021-08-13

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

大学(2021年2期)2021-06-11

决策(2021年5期)2021-06-10

小天使·一年级语数英综合(2018年5期)2018-06-22

当代陕西(2017年12期)2018-01-19

特别文摘(2016年8期)2016-05-04