高新技术企业认定政策对企业创新的激励效应

——基于河北省高新技术企业的实证研究

2022-03-23 06:20窦丽琛范凯迪

科技和产业 2022年3期

窦丽琛,范凯迪,柳 源

(河北经贸大学 京津冀一体化发展协同创新中心,石家庄 050061)

国家“十四五”规划建议确定了创新在现代化全局建设中的核心地位,把科技自强作为中国发展的战略支撑。尤其在当前新冠疫情肆虐全球,全球经济陷入困境的背景下,创新对加速经济恢复的重要性更加不言而喻。为了应对当前经济形势,中国提出了国内大循环的新概念,强调推动高新技术产业的不断创新来刺激国内经济发展。企业的发展根本动力在于创新,然而要保持持续创新,企业需要大量资金支持,这对拥有较多资金来源渠道的大企业来说尚可维持,但对融资困难的中小企业来说持续创新成本高昂,同时中小企业能否生存又紧紧依赖于能否持续创新,尤其对于处于技术前沿的高新技术企业来说,能否保持持续创新将决定企业的成败。因此,为了引导企业调整产业结构,走自主创新、持续创新的发展道路,中国开启了高新技术企业的认定工作,并于2008年出台了《高新技术企业认定管理办法》,2016年对该办法进行了完善修订,通过税收减免等方式加大了对高新技术企业的扶持。到目前为止,《高新技术企业认定管理办法》出台已10年有余,该政策效果如何?是否真正激发了企业自主创新积极性、提高了科技创新能力?政策实施的重点和方式方法是否需要调整?这些问题亟待实证研究的解答。

现有文献已有很多对高新技术企业认定政策绩效进行评估的研究[1-4],但大多都集中于对已上市高新技术企业创新的研究,鲜有对非上市高新技术企业的创新研究,而上市高企毕竟是少数,代表性不足。而且,多数研究缺少高新技术企业认定对不同类型企业创新激励的影响,即使有研究涉及到了对企业规模的异质性分析[5-6],也只是针对上市企业样本来区分企业规模。因此以河北省的高新技术企业为样本,采用分位数回归和门限回归分别研究高新技术企业认定政策对不同规模、不同年龄、上市和非上市企业的创新激励效应,通过比较创新激励效应的异质性,以期为高企创新政策的调整和优化提供政策借鉴。

1 文献评述及研究假设

从理论上来看,高新技术企业认定政策可以通过3个途径激励企业不断持续创新(图1)。第1个途径是税收减免。根据中国税法规定,通过认定的企业需缴纳的所得税从原来的25%变成15%。此外,通过认定的企业还可以享受当年的技术转让所得不超过500万元的部分,免征企业所得税;超过500万的部分,减半征收企业所得税等等减免政策(1)参考《中华人民共和国企业所得税法(2018修正)》。。税收优惠政策可以有效提高企业的创新积极性[7]。王虎城研究发现在影响高新技术企业研发的重要因素中,技术骨干缺乏和流失、技术开发投入过少、技术开发风险过高位居前3位[6],归根到底高新技术企业研发面临的问题就是创新风险高导致的融资困难进而导致研发投入不足。高新技术企业认定政策作为一项产业政策可以通过减少税收,帮助企业形成规模经济,加速资本形成,最终帮助企业提高创新投入[8-10]。第2个途径是资金奖励。企业认定为高新技术企业之后除了可以享受到上述的税收减免外,还能得到各级地方政府的资金奖励。这些资金奖励可以直接帮助企业加大研发投入,尤其是对缺少研发投入资金的中小企业来说。此外,奖金发放作为一种政府补贴可以为私人投资提供良好的信号,尤其是政府补贴意味着企业研发项目有着较高价值时,更能够帮助企业吸引到私人投资[11],帮助企业增加研发资金投入。税收减免以及资金奖励都是高新技术企业认定政策对提高企业创新积极性的显性激励。第3个途径是政治背书。来自国家机构认定并核发的高新技术企业证书是对企业创新能力与创新成果无保留意见的政治背书[4]。政治背书是高新技术企业认定带来的隐性激励,来自国家的政治背书一定程度上可以帮助企业解决融资困难的问题,尤其是对中小企业来说[12]。已有的文献研究也表明高新技术企业认定政策可以激励企业创新。高新技术企业认定政策对企业的创新激励效果可以从3个角度来看,从企业创新投入的角度来看,高新技术企业认定政策可以帮助企业提高创新投入[5];从企业创新产出角度来看,高新技术企业认定政策能够激励创新产出增量[3];从企业的创新绩效来看,高新技术企业认定政策可以通过提高企业的创新积极性和生产效率,进而有效提高企业创新绩效[1-2]。

图1 作用机制

基于此,以河北省历年认定的高新技术企业为例,研究高新技术企业认定对企业创新有何影响,尤其是对不同创新投入水平的企业影响如何。因此提出如下假设。

H1:高新技术企业认定政策可以显著激励企业创新。

高新技术企业认定政策激励企业创新的3个途径都是想解决企业创新风险太大、创新投入不足的问题。而对于创新投入水平本身较高的企业来说,税收减免、资金奖励和政治背书这3条激励机制可能效果较弱;相反这3条激励机制却可能更能刺激创新投入水平较低企业的创新积极性。因此,基于此提出如下假设。

H2:高新技术企业认定政策对不同创新投入水平的企业的创新积极性的影响具有异质性,表现为对创新投入水平较低企业的影响更大。

通常,企业规模与企业的研发投入正相关,企业规模越大,企业的研发投入也就越多[13]。因此,有理由认为高新技术企业认定政策对企业创新积极性的影响与企业规模有关。现有文献也对高新技术企业认定的政策效应与企业规模之间的关系进行了一些研究。熊波和杜佳琪[3]研究表明,当区分企业自身特征时,政策对高融资约束企业、处于成长期和成熟期企业以及未进行研发操纵企业的全要素生产率提升效应更显著。徐晔和蔡奇涵[4]也在按最终控制人性质、企业规模和企业所在区域对样本进行差异化分析时,发现高新技术企业认定政策对民营企业、大型企业和东部企业创新的影响较为显著。此外一些研究也发现,高新技术企业认定政策对不同规模的企业的创新激励作用不同。因为创新活动的风险和技术研发成果的准公共物品性质造成了微观个体创新动力不足,尤其对于中小企业来说,由于自身规模、信息、技术、人力资源、生存环境等多方面的限制,抗风险的能力相对于大企业而言更弱,与大企业相比,中小企业的技术创新更需要政府扶持[14]。李子彪和梁博等[13]对河北省颁布的创新政策进行内容分析时也发现,企业规模越大,税收优惠、人力资源和金融支持对企业R&D活动作用效果越突出,资金支持对企业R&D活动作用效果越弱化。但上述研究中样本所采用的数据均为上市企业数据,并未能对认定的大多数非上市企业进行研究,研究结论的代表性不足。那么高新技术认定政策所带来的税收优惠、资金激励以及政治背书对中小企业的创新激励效应是否普遍大于大企业?需要涵盖上市和非上市高企的数据进行实证检验。因此,提出假设3。

H3:高新技术企业认定政策对企业创新积极性的影响受到企业规模的影响;且高新技术企业认定政策更能激励中小型企业的创新积极性。

2 研究设计

2.1 模型设定

2.1.1 基准模型

使用OLS模型作为基准模型对假设H1:高新技术企业认定政策可以显著激励河北省企业创新进行检验。模型设立如下:

ln rdit=β0+β1policyi(t+1)+β2profitit+

β3rdpersonnelit+β4ageit+β5capitalit+

β6gopublicit+γyear

(1)

被解释变量ln rdit表示i企业在t年的研发经费的对数。因为研发投入与企业的创新积极性存在显著的正相关关系[15-17],且研发经费包括研发人员工资,故研发经费比研发人员投入更适合作为企业创新积极性的代理变量。

核心解释变量policyi(t+1),表示i企业在t+1年是否享受高新技术企业认定政策带来的优惠。设定policyi(t+1)为0-1虚拟变量,并将核心解释变量policyi(t+1)滞后一期[4]。即企业当年创新投入受上一年政策认定结果影响。

模型中的控制变量包括profitit、rdpersonnelit、ageit、capitalit、gopublicit以及year[4-6,12,19]。其中,rdpersonnelit为指i企业在t年的研发人员数;ageit表示i企业在t年的企业年龄;profitit和capitalit分别指i企业在t年的利润,i企业在t年的总资本,分别用来表征企业的成长型与企业规模,由于47家企业中有27家企业的利润取对数后存在缺失的情况,对回归结果造成较大影响,故不对profitit和capitalit取对数;gopublicit表示i企业在t年是否上市,gopublicit为虚拟变量,未上市为0,上市为1;year则是为了控制年度效应。

2.1.2 企业创新异质性

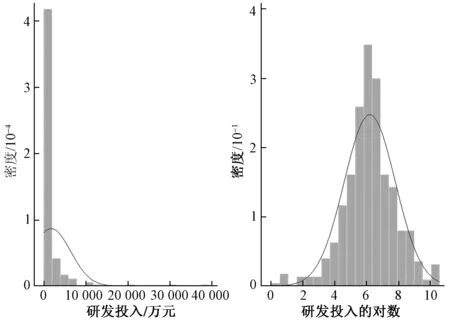

从模型设定上来看,很多统计模型都可以看作是OLS回归的拓展,尽管OLS回归有很多优点,然而OLS回归仅仅刻画了条件分布的集中趋势,无法反映整个条件分布的全貌[18]。Koenker和Bassett提出的分位数回归[17],使用残差绝对值的加权平均作为最小化的目标函数,不易受极端值影响,较为稳健,能更好地描绘整个条件分布的全貌。此外与OLS回归不同的是,分位数回归无须残差在各个条件分位点都属于同一分布的假定,从而能够估计在被解释变量(创新积极性)不同分位点条件分布的系数(弹性)[19]。因此要研究假设H2,高新技术企业认定对不同创新投入水平的企业的激励效果的异质性,选择分位数回归更佳。且从图2研发经费及其对数的分布图来看,也适合使用分位数回归,故在参考张维迎等[19]和张玉臣等[18]的分位数模型设定后,设定模型的基本表达式为

图2 研发经费及其对数的分布

(2)

式中:yit为被解释变量——企业的创新积极性;xi(t+1)为解释变量;βθ为待估系数;u为残差项,u表示给定xi(t+1)条件下yit的θ条件分位数。分位数回归就是通过解以下方程得到βθ,即

(3)

也就是通过赋予正的误差项θ权重,赋予负的误差项(1-θ)权重,求最小化的误差加权和当θ持续地从0增长到1,就能得到x条件下y的条件分布[18]。

2.1.3 企业规模对政策效应的影响机制

通常来说,企业规模越大,创新投入水平也就越高。因此在基于假设H2的基础上,提出假设H3:高新技术企业认定政策对企业创新积极性的影响受到企业规模的影响。要验证企业规模对高新技术企业认定政策的影响机制,可以使用门限回归。门限回归可以通过分组检验的方式,确定企业规模对高新技术企业政策效应评估的异质性。为了验证这种异质性,使用面板门限回归模型进行分析,模型设定如下:

ln rdit=α0+α1policyit+1(sizeit≤ω)+

α2policyit+1(sizeit>ω)+α3X

(4)

式中:企业规模size可以分别使用企业总资产(capital)和研发人员投入(rdpersonnel)作为企业规模的代理变量;X表示所有控制变量,X包括企业利润(profit),企业年龄(age)、是否上市(gopublic),控制变量的定义同基准模型设定中的定义相同。

2.2 数据来源与统计描述

样本数据来源于河北省高新技术企业认证管理系统。样本统计了河北省从2012年开始认定为高新技术企业,并通过每3年复核认定的47家高新技术企业的研发数据和财务数据,样本数据的时间跨度为2009—2017年,共423项数据。2009—2012年的数据属于未被认定前的企业数据,2013—2017年的数据属于被认定为高新技术企业的企业数据。考虑到高新技术企业认定政策扶持对企业创新影响的滞后性,因此选择连续两次均通过高新技术企业认定的企业而非仅通过一次认定的企业作为样本。主要变量的描述统计见表1。

表1 主要变量的描述统计

3 实证结果分析

3.1 基准模型回归结果分析

对研发经费的对数与高新技术企业认定政策作OLS回归,回归结果见表2。从第(1)~(6)列逐步加入控制变量,发现高新技术认定政策对研发经费投入有显著的促进作用,故可以认为高新技术企业认定政策可以提高企业的创新积极性。从第(1)列结果来看,在不控制其他变量的情况下,高新技术企业认定可以使企业的研发经费投入提高142%。从第(6)列结果来看,控制了所有变量的情况下,高新技术企业认定可以使企业的研发经费投入提高69%。因此,假设H1得以验证,高新技术企业认定政策可以显著激励企业创新。

表2 高新技术企业认定对企业创新激励影响的OLS回归结果

3.2 企业创新异质性回归结果分析

表3显示高新技术企业认定对企业创新激励影响的分位数回归结果,其中第(1)列是为OLS回归结果,作为对照,第(2)~(9)列是分位数回归的结果。从第(1)列OLS结果来看,高新技术企业认定政策对所有企业研发投入具有显著正向影响,高新技术企业认定可以使企业研发投入增长69%。而对比分位数回归,高新技术企业认定政策并非对不同研发投入水平企业的创新积极性都有显著影响,只在低分位点处有显著影响。对第(2)~(9)列的分位数回归结果进行分析:

表3 高新技术企业认定对企业创新激励影响的分位数回归结果

在河北省内,高新技术企业认定政策并非可以激励所有不同创新投入水平企业的创新积极性。高新技术企业认定政策对研发经费的前123名([423×0.29]=[122.67]=123,研发投入从小到大排列)均有显著促进作用,即当企业研发经费小于等于263万元时,高新技术企业认定政策对企业创新积极性的影响具有明显正效应,研发经费投入的前123名包括25家企业,占到47家企业的一半以上。但当企业的研发经费大于263万元后,高新技术企业认定政策对企业创新激励的影响不再显著。第(2)列回归结果显示高新技术企业的认定政策可以使研发经费小于等于75.94万元(研发投入排名的前10%,[423×0.1]=[42.3]=42,即研发经费排名前42)的企业的研发经费增加152.5%。第(3)列回归结果显示高新技术企业的认定政策可以使研发经费小于等于165.92万元(研发经费排名的前20%,[423×0.2]=[84.6]=85,即研发经费排名前85)的企业的研发经费增长76.8%。第(4)列回归结果显示高新技术企业的认定政策可以使研发经费小于等于215.33万元(研发经费排名的前25%,[423×0.25]=[105.75]=106,即研发投入排名前106)的企业的研发经费增加79.8%。第(5)列回归结果显示高新技术企业的认定政策可以使研发经费小于等于263万元(研发经费排名的前29%,[423×0.29]=[122.67]=123,即研发经费排名前123)的企业的研发经费增加88.3%。且从图3中可以发现,随着分位数的增加,高新技术企业认定政策的系数不断下降。假设H2得到验证,即高新技术企业认定政策对不同创新投入水平企业的创新积极性的影响具有异质性,高新技术企业认定政策对创新投入水平较低企业的影响更大。

具体回归系数随分位数的变化情况如图3所示。从图中也可以发现,高新技术认定企业对创新投入水平不同的企业的创新激励影响不同,随着创新投入水平的增大而减少。

图3 分位数回归结果

3.3 企业规模对政策影响的异质性回归结果分析

将总资产和研发人员数分别作为门限变量的模型使用单门限回归,门限回归结果见表4。从第(1)列,以总资产作为门限变量的回归结果来看,当企业总资产小于等于1 621.43万元时,高新技术企业认定政策可以激励企业的创新,高新技术企业认定使总资产小于等于1 621.43万元的企业研发投入增长136.3%。其中企业总资产小于等于1 621.43万元的企业有17家,约占到总体的36%。这说明,高新技术企业认定政策能够刺激中小规模企业的创新积极性。从第(2)列,以研发人员数作为门限变量的回归结果来看,当企业研发人员数大于143人时,高新技术企业认定政策对企业的创新积极性有负影响,研发投入降低35.7%。造成这种结果可能的原因是,企业研发人员投入没有涵盖企业所有的人员投入规模,将企业的研发人员数作为企业规模的代理变量有偏差。尽管如此,回归结果仍然也可以说明中小规模企业更能受到高新技术企业认定政策创新激励的影响。因此假设H3得到了验证,即高新技术企业认定政策对企业创新积极性的影响受到企业规模的影响;且高新技术企业认定政策更能激励中小型企业的创新积极性。

表4 门限回归结果

4 结论与政策启示

先使用OLS回归方法验证了高新技术企业认定政策对企业创新积极性的影响;其次使用分位数回归方法,发现高新技术企业认定政策对河北省企业创新激励的效应因企业研发投入规模而不同;最后使用门限回归,在分别控制了总资产以及研发人员数的规模之后,验证了高新技术企业认定政策对河北省不同规模企业的创新激励的影响。通过上述研究得出了如下研究结论及启示:

1)高新技术企业认定可以提高企业创新积极性。这是因为无论是高新技术企业认定政策直接带来的税收优惠、资金奖励还是间接的政治背书,都可以帮助企业解决融资困难的问题,而这个问题是影响企业创新积极性的主要原因。因此,在制定促进企业创新相关政策时,可以多关注帮助企业解决融资困难。

2)高新技术企业认定政策对创新积极性的影响与企业的创新投入水平有关,企业的创新投入水平越小,高新技术企业对企业创新积极性的提高越大。在此基础上,考虑到企业创新投入水平与企业规模存在相关性,在控制了企业规模后发现高新技术企业认定政策对于规模较小企业的创新积极性更能起到激励作用,即高新技术企业认定政策能够为小企业创新起到“雪中送炭”的作用。从回归结果来看,高新技术企业认定政策对研发投入规模较小的企业的创新积极性有显著的促进作用。高新技术企业认定政策对于小规模企业创新积极性更有效的可能原因是,小规模企业进入市场并能在市场中站稳脚跟急需要依托于创新,但创新面临的成本很高,且小企业的融资渠道受限,因此高新技术企业认定政策带来的税收优惠以及财政补贴能够为小企业“雪中送炭”,解决小企业面临的资金短缺的困境,帮助小企业能够尽快在市场中站稳脚跟。而对于规模较大的企业来说,有多种融资渠道,高新技术企业认定更多是对企业资质的一种背书,并不能为规模较大的企业提供更多实质性的帮助。因此,在对企业进行高新技术企业认证时,应该多关注科技型中小企业,并适当加大对该类企业的扶持力度;而对于大中型企业来说,需要寻找更有效的创新激励政策。

猜你喜欢

浙江国土资源(2022年8期)2022-09-06

汽车实用技术(2022年4期)2022-03-07

数学年刊A辑(中文版)(2021年4期)2021-02-12

喀什大学学报(2020年6期)2021-01-28

华人时刊(2020年13期)2020-09-25

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

数字通信世界(2020年2期)2020-03-04

中国外汇(2019年14期)2019-10-14

火力与指挥控制(2019年4期)2019-06-14

中国军转民(2017年11期)2018-01-31