数字金融、债务融资能力对研发投入的影响

2022-03-17 00:18:48钱敏吕黛娜

中国集体经济 2022年4期

钱敏 吕黛娜

摘要:快速发展的互联网金融,使得我国中小企业融资难的问题得到了一个全新的解决思路。文章主要研究我国中小企业板2011~2018年的上市企业,实证研究发现数字金融在一定程度上会促进中小企业的研发投入,债务融资能力在其关系中具有部分中介效应;另一方面,在企业异质性影响下,数字金融对于中小企业的研发投入效果不同。

关键词:中小企业;研发投入;数字金融;债务融资能力

一、引言

当前,中国的经济需要经济结构性的调整、转换和发展关于新旧能源方面的动力,但是要让我国的经济保持在可持续高质量快速发展的状态,必须提供技术创新的多方面支持,创新活动活跃的主场在于我国的中小企业,受近几年经济低迷的影响,使得我国中小企业的融资难问题更加明显,导致创新活动受到很大的影响。

近年来,数字金融已成为新时代金融、新经济的重要发展方向,中共十八届三中全会首次提出“数字金融”的概念,在连续四年的政府工作报告中均强调了“数字金融”的重要性,数字金融无疑成为提高中小企业债务融资能力行之有效的路径,有学者开始关注数字金融的发展对中小企业研发投入的影响, 然而,在实践过程中,债务融资能力能否在数字金融与中小企业研发投入之间起到中介作用,还需验证。

从已有研究来看,谢绚丽(2018)等通过理论分析发现,传统金融对于中小企业在服务方面产生的缺陷可以利用数字金融来弥补。万佳彧(2020)等研究发现数字金融的大力发展可以利用其優势,一定程度上解决企业所面临的融资困境,而融资困境解除后会对企业创新产生一定的积极影响。本文引入债务融资能力,深入分析数字金融的发展通过债务融资能力作用于企业研发投入的机理,并且从企业的异质性出发,深入分析数字金融对企业研发投入的影响,实证研究证明债务融资能力对数字金融和企业研发投入关系的中介效应。

二、研究假设

企业创新的风险相对较高,周期相对较长,产出不确定,便使得银行不太积极与创新活动比较活跃的企业建立良好的合作关系,但企业只有强大的债务融资能力才能进行创新活动。喻平(2020)认为中小企业做为市场经济当中的弱势群体,不被正规金融体系所重视,传统金融市场不能有效支持中小企业的创新活动。在全新运行的金融模式下,数字金融能够提高中小企业研发投入。因此,提出假设1。

H1:数字金融促进中小企业研发投入并且债务融资能力在其之中起着中介作用

从企业的所有权性质来看,民营企业在融资难问题上更为迫切,则数字金融在民营企业中运用会更加明显地提高债务融资能力,所以融资难问题由所有权属性导致。余明桂(2019)认为民营企业的所有权结构会使得企业在获取市场信息时成本高和信息不对称,这就导致了相比较国有企业,其在获取外部融资成本高。言而总之,在我国现行环境下,国有企业债务融资能力的确大于民营企业。当数字金融出现时,中小企业的融资渠道被便利的数字金融拓宽。为了达到利润最大化,民营企业将优化债务融资资金,用于研发投入等促进经营效果提升。鉴于上述分析,提出假设2。

H2:相对于国企,民营企业受数字金融促进中小企业研发投入作用更明显

不同地域,则经济发展水平存在不同,制度环境也存在较大差异,便使得各地的数字金融发展水平存在较大差异。好的经济发展水平,政府更愿意投资更多在研发投入方面,制度体系越完善的地区,其地域的创新活动也会更加活跃,因而使得数字金融能够积极主动地促进中小企业在研发方面投入更多资金。鉴于上述分析,提出假设3。

H3:经济发展水平高,制度越完善的地域,数字金融更加促进中小企业研发投入

三、数据与实证模型

(一)样本的选取与数据来源

本文选取了2011~2018年中国中小企业板企业,对数据进行了剔除金融、ST、相关数据缺失等处理,此外,为了消除极端值的无关影响,对样本主要变量的数据进行了 1%以下和 99%以上的Winsorize数据处理,最后构造面板数据。

(二)变量选取

北京大学数字普惠金融指数。由北京大学的数字金融研究中心所发布,本文选取 2011~2018年城市级数字金融指数作为解释变量。变量定义见表1所示。

(三)模型构建

借鉴现有研究,本文式(1)表示数字金融与研发投入的实证关系,即:

为进一步检验债务融资能力在数字金融和研发投入促进关系中起中介效应,参考温忠麟等(2014)提出的方法对其假设进行检验:

模型(2)中系数α1反映了自变量数字金融(difi)对中介变量债务融资能力(dfc)的影响。模型(3)中系数γ1反映了数字金融(difi)对中小企业研发投入(innov)的直接效应,若系数γ2与模型(2)中系数α1的结果显著,那么债务融资能力在数字金融对中小企业研发投入的显著促进关系中起到了中介效应。若系数γ2不显著,需要sobel检验债务融资能力在数字金融与中小企业研发关系中发挥中介效应。

四、检验结果与分析

(一)数字金融对研发投入的回归分析

基于Hausman检验的结果,本文选取面板固定效应进行验证。表2的回归结果是验证数字金融对中小企业研发投入的关系。第1列报告了式(1)数字金融(difi)与研发投入(innov)的回归结果,第2~4列报告了依次将数字金融的三个纬度作为解释变量加入到式(1)中的回归结果,结果显示,数字金融(difi)及其三个纬度均在1%水平下显著正相关关系。这一实证结果表明,我国数字金融的发展确实在一定程度上有利于中小企业研发投入。

(二)债务融资能力的作用机理

为了进一步验证数字金融(difi)能否通过债务融资能力(dfc)进一步影响中小企业研发投入(innov)。表2中第 1列为数字金融(difi)对债务融资能力(dfc)回归结果在1%水平上显著。第2列回归结果显示:数字金融(difi)与中小企业研发投入(innov)的回归结果在1%水平下显著正相关,而债务融资能力(dfc)与中小企业研发投入无相关性,根据温忠麟的方法,对其进行sobel检验,其结果在5%水平上显著,债务融资能力在数字金融与中小企业研发投入之间起到的是不完全中介效应,即部分中介效应。

(三)异质性分析

1. 所有制下数字金融对中小企业研发投入的异质性影响

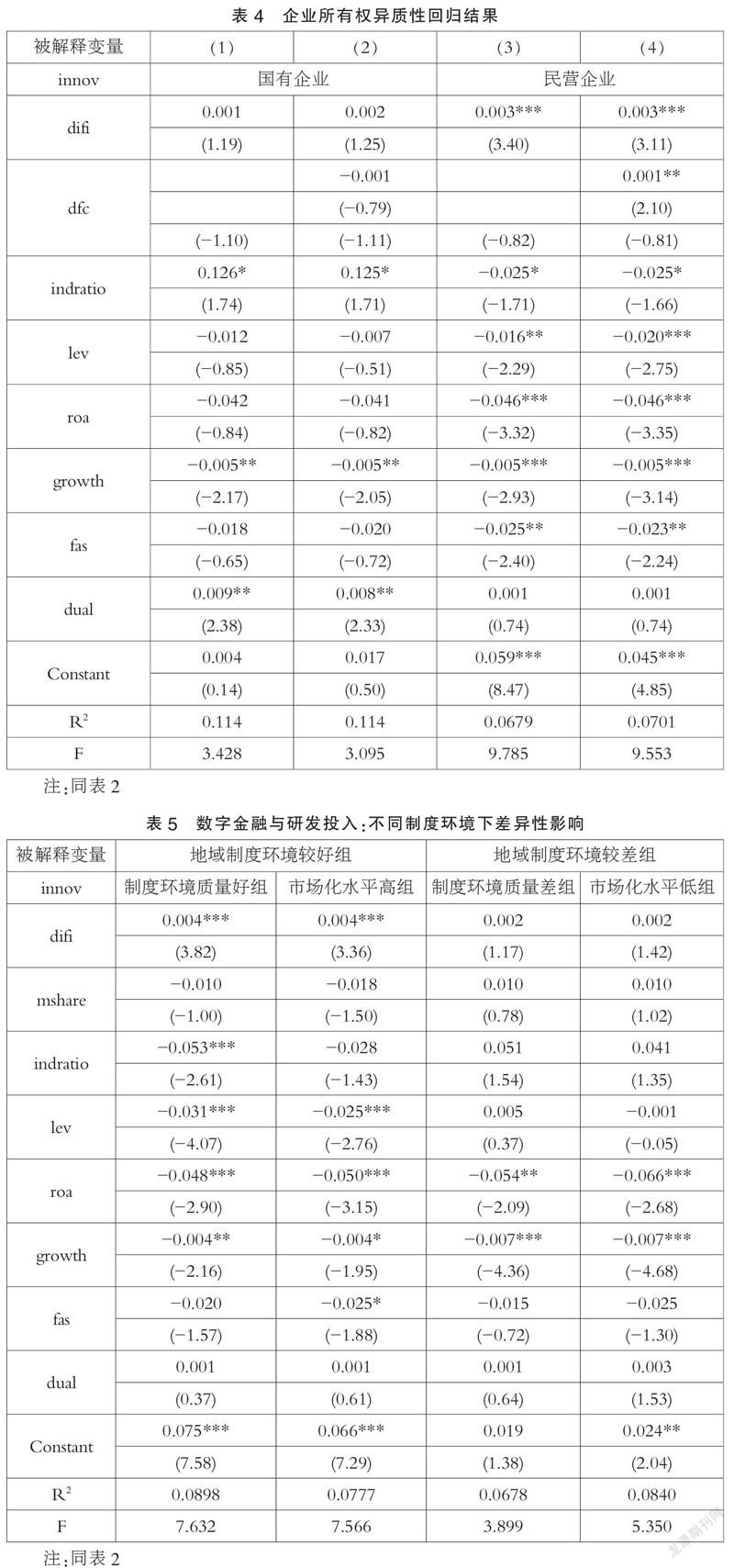

表4第(3)列和第(4)列数字金融的实证结果表明,数字金融的发展对于企業研发投入的关系在1%水平上显著,所以促进作用在民营企业中更强。验证了本文的理论假设2。根据中介效应理论,对于民营企业,债务融资能力在数字金融与中小企业研发投入关系中具有中介效应。反之可以从表4看出数字金融与研发投入在国有企业不存在相关性,并且债务融资能力对其中介效应不明显。

2. 不同制度环境下数字金融对中小企业研发投入的差异性影响

借鉴王亚南的研究方法,考察在不同地域下,发展数字金融会对中小企业研发投入多大差异影响。本文采用两个变量分别是制度信用环境和市场化水平,并分别对样本企业进行分组及排序,样本数值小于中位数则制度环境较差组,否则是制度环境较好的地域。可以从表5可以看出,制度环境较好组的相关性关系均在1%水平显著,这说明经济水平高、制度环境好的地域能够使得数字金融的发展明显促进中小企业研发投入,却对制度环境较差地区并无显著影响,验证理论假设3正确。

(四)稳健性检验

为确保上述结论具有可靠性,本文将采用更换核心变量的方式对上述结论进行稳健性检验。关于创新的度量有不同方式,本文将换个角度利用产出量对企业创新变量重新进行衡量,用innov2等于企业期末无形资产的增量/期末总资产表示,更进一步检验数字金融对中小企业创新的影响。检验结果表明,将研发投入替换为研发产出水平(innov2),上述结论依然存在,证明了本文结论的可靠性。

五、结论与启示

本文从中国中小企业板上市企业出发,用多个角度探讨并检验了数字金融对中小企业研发投入的促进作用,并且验证了债务融资成本在其两者之间起着不完全中介效应,并且更加深入地探究了其作用机制和影响路径。并从异质性入手,发现中小企业在数字金融与研发投入关系中均受所有权性质、制度环境经济发展水平的影响。

参考文献:

[1]谢绚丽,沈艳,张皓星,郭峰.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(04):1557-1580.

[2]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(01):71-83.

[3]喻平,豆俊霞.数字普惠金融、企业异质性与中小微企业创新[J].当代经济管理:2020(09):1-14.

[4]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[5]王亚男,戴文涛.内部控制抑制还是促进企业创新?——中国的逻辑[J].审计与经济研究,2019,34(06):19-32.

(作者单位:西安科技大学管理学院)

1384500511392

猜你喜欢

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34

商场现代化(2018年8期)2018-06-21 11:32:10

时代金融(2018年5期)2018-03-23 06:49:58

商业经济(2016年6期)2017-01-03 21:06:03

现代经济信息(2016年8期)2016-12-26 16:59:46

智富时代(2016年12期)2016-12-01 13:39:37

大众理财顾问(2016年9期)2016-10-11 17:07:50

大众理财顾问(2016年9期)2016-10-11 17:01:33

大众理财顾问(2016年8期)2016-09-28 14:02:50