大学生财经素养影响因素分析及对策探究

2022-03-16 04:09:20陈洪涛安茂琳

高教论坛 2022年2期

陈洪涛,安茂琳

(东南大学 经济管理学院,江苏 南京 211189)

一、问题的提出

近年来,大学校园贷诈骗案例层出不穷,受到了社会的广泛关注。随着数字经济的高速发展,消费升级的背后是大学生群体的超前消费、过度透支行为。2020年支付宝发布的《年轻人消费生活报告》显示,中国有6500万“90后”年轻人开通了花呗,在“90后”群体中占比40%。据央行数据显示,1.7亿“90后”年轻人中人均负债近13万元。以上现象背后的原因在于,大学生群体的生活费主要来自家庭收入,当消费欲望超出了消费能力,同时对财务风险的判断能力不足时,便容易产生过度消费、进行校园贷等行为,最终导致负债累累,甚至人财两空。这也表明了年轻大学生尚未树立起正确的理财观和消费观,财经素养水平还有待提升。

我国财经素养教育起步较晚,相较于国外,还存在财经教育目标不明确,实施方法不明晰等问题[1]。2016年,中国财经素养教育协同创新中心正式成立。直至2018年,该中心才首次正式发布了从幼儿园到大学阶段的《中国财经素养教育标准框架》,标志着学校和机构的财经素养教育培训体系正式出台。学校作为财经素养教育开展的主要场所,是直接提高公民财经素养最公平、有效的途径[2]。而即将步入社会的大学生作为国家人才储备,在提升全民财经素养教育水平中发挥着重要的作用。目前较多高校均开设了财经通识课程,以提升大学生的财经素养水平。东南大学为全校非财经院系的本科生设置了财经概论通识选修课,由经济管理学院的教师为其授课,旨在培养交叉学科型人才。财经通识课作为非商科专业学生的基础选修课,在启发财经意识、培养财经基础方面发挥着重要的作用。本研究通过问卷调查,了解财经通识课程的授课群体前期财经素养水平及其相关影响因素,主要从家庭背景、区域发展和财经通识课程等维度进行了研究。在此基础上,提出财经素养水平的提升路径及相关措施。

二、数据分析

(一)描述性统计

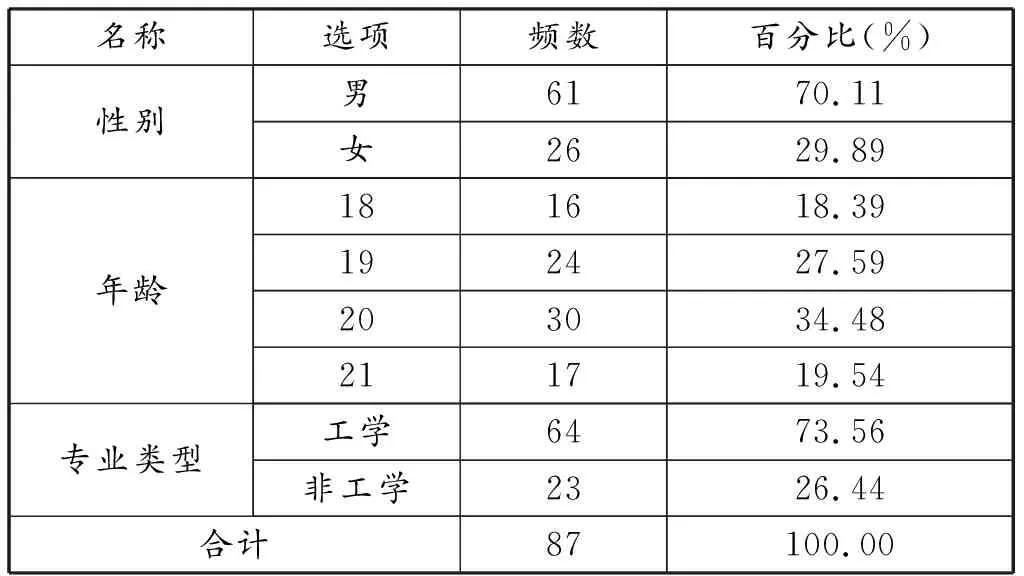

本研究数据基于东南大学本科生财经通识选修课程,通过问卷调查的方式获取而来。该课程开设在周二和周四,供全校非经管类学生自主选修。课题组共发放101份问卷,通过数据清理,最终获得有效样本87份,其中男性61人,女性26人,占比分别为70.11%和29.89%。样本群体主要来自大一、大二和大三年级,年龄集中在19-20岁,占比为62.07%。从专业分布来看,总体分布较广泛,其中工学为主要来源,共64人,占比73.56%。样本的具体描述性统计如表1所示。

(二)财经素养水平

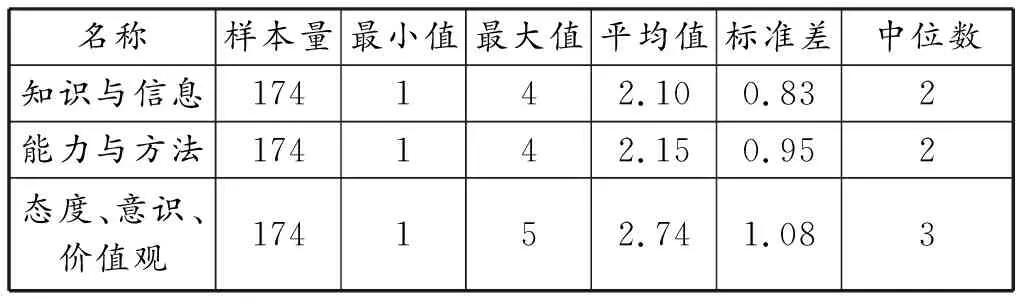

本研究从三个维度来衡量大学生的财经素养水平,具体体现在知识与信息、能力与方法以及态度、意识、价值观等方面[3-4]。每个角度均通过两个问卷问题来衡量,且每道题比重相同。回答选项分为“非常同意/理解/掌握/关注/了解”“同意/理解/掌握/关注/了解”“不确定”“不同意/理解/掌握/关注/了解”“非常不同意/理解/掌握/关注/了解”等五个维度,依次赋值5-1分。分值越高,代表财经

表1 样本基础信息描述性统计

素养水平越高。同时,本文还设置课程前后对比,以便观察财经通识课程对财经素养的提升效果。具体问卷问题如下:①财经知识与信息:在上这门课程前后,你对财经相关知识的了解和掌握程度;在上这门课程前后,你对现实问题背后的财经知识的理解程度。②财经能力与方法:在上这门课程前后,你对财经基本技能(如股票、基金等投资分析)的掌握程度;在上这门课程前后,你能对根据热点话题选择不同的财经知识和工具去解释和运用(花呗分期付款等)。③态度、意识与价值观:在上这门课程前后,你对财经问题的敏感度和关注度;在上这门课程前后,你对社会理财活动和国家经济发展有关注。

从表2可知,知识与信息,能力与方法,态度、意识和价值观三个维度的最小值均为1,即有学生在财经素养的任一维度上均十分薄弱。从最大值和平均值来看,相对而言,学生在财经态度、意识和价值观上有着良好的基础,表明学生对生活中的财经问题、社会理财活动以及国家经济发展有较多关注。综合其余两个角度来看,发现尽管学生有着较好的财经意识,但对相关财经知识和能力的掌握程度整体偏低。

表2 财经素养水平描述性统计

三、财经素养的影响因素分析

(一)家庭背景

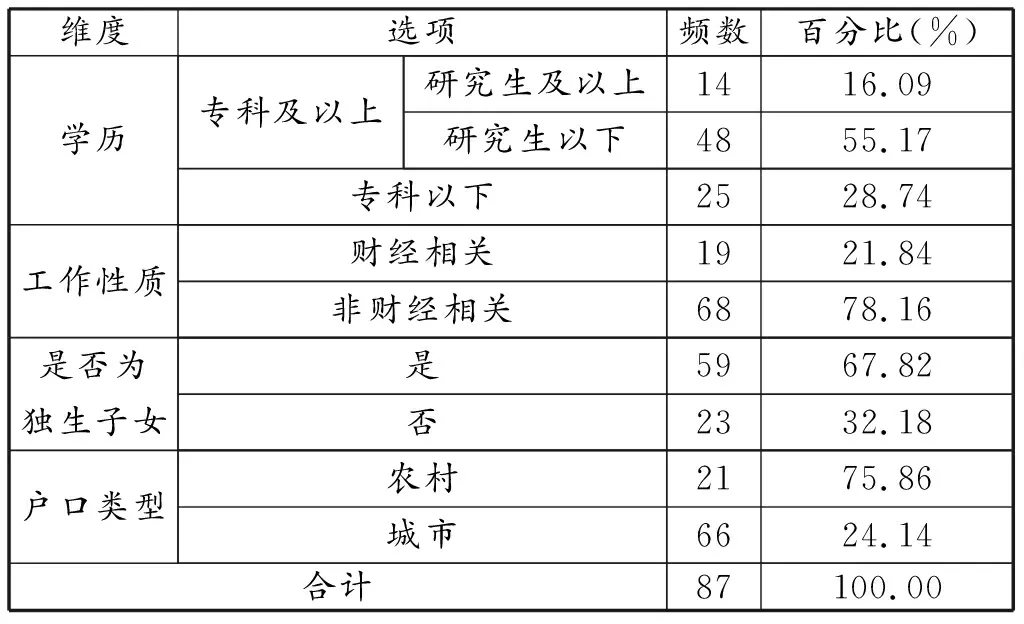

本研究从父母的受教育程度、工作性质、是否为独生子女、户口类型等维度进行了调查,具体结果见表3。从表3可知,父母学历在专科及以上的共有62人,占比71.26%,专科以下学历的占比28.74%。父母学历在专科及以上的样本中,研究生学历以上的有14人,在专科及以上学历的样本中占比22.58%,表明样本群体家长的学历整体偏高。从工作性质来看,父母任意一方的工作与财经相关的仅为19人,占比21.84%,绝大多数与财经不相关。独生子女的家庭居多,人数为59人,占比为67.82%。户口类型为城市户口的学生居多,为66人,占比24.14%。

表3 家庭背景描述性统计

本研究进一步调研了学生在家庭财经活动里扮演的角色,比如询问自己是否参与过家庭理财、是否经常与父母讨论相关财经话题等问题。结果表明曾经或现在参与过家庭理财的学生人数仅27人,占比31.03%,与父母经常讨论财经相关话题的学生人数仅为29人,占比33.33%。整体体现出多数学生在家庭活动里参与财经相关话题的活动较少。

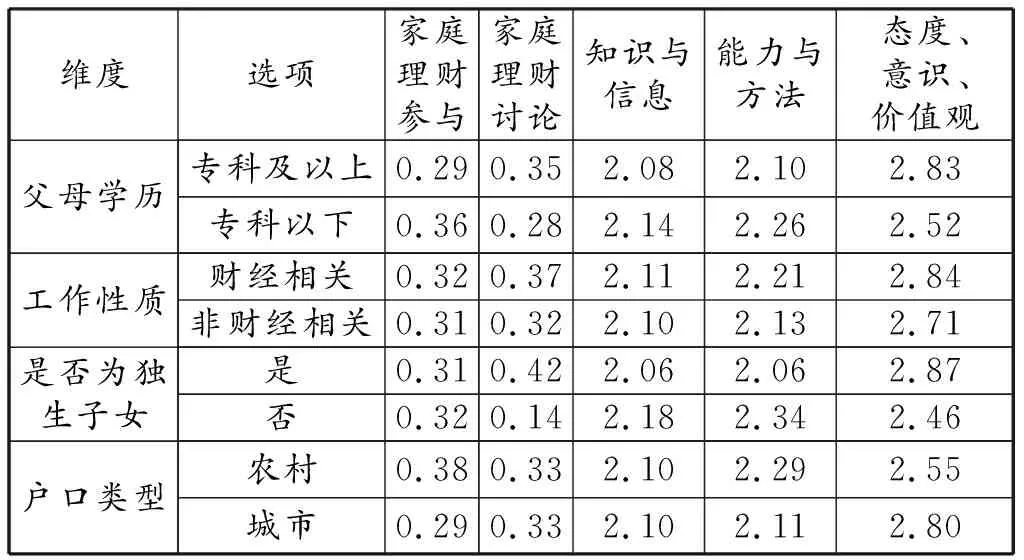

此外,本研究对财经素养各维度在不同的家庭背景变量下进行了分组统计,具体结果见表4。可见,父母学历对学生的知识与信息、能力与方法有着负向作用,而对态度、意识、价值观有明显的提升作用。结合家庭财经相关活动的参与度发现,专科及以上学历的学生经常参与家庭理财讨论,却较少地参与实际的家庭理财活动。总体表明父母的学历水平会提高自身的财经价值观和意识,从而在家庭活动如讨论家庭理财中潜移默化地影响着孩子。而知识与信息、能力与方法较多地需要通过个人实践而获得,父母学历越高,孩子的实际参与必要性相对更低,从而导致父母学历对其有负向作用。从工作性质来看,若父母的工作与财经相关,孩子财经素养基础显著偏高,家庭理财活动参与度也较高,表明父母的工作性质对孩子的财经素养基础有显著的正向作用。如果学生为独生子女,参与家庭理财讨论活动偏多,实际参与家庭理财活动与非独生子女的家庭相差无几。但在财经素养方面,知识与信息、能力与方法偏弱,态度、意识和价值观偏强。相比于独生子女家庭,相同经济状况的非独生子女家庭所要承担的花费更大,孩子会自发践行理财活动,从而提高了理财能力和丰富了理财知识[5]。但因家庭理财讨论活动较少,相对而言,孩子缺少价值观层面的熏陶。户口类型方面,农村户口的学生会更多地参与家庭理财活动,在能力与方法维度上也较城市户口的学生更为突出,但在态度、意识和价值观层面会较弱,这种情况和独生子女家庭类似。

表4 家庭变量分组分析

(二)区域发展

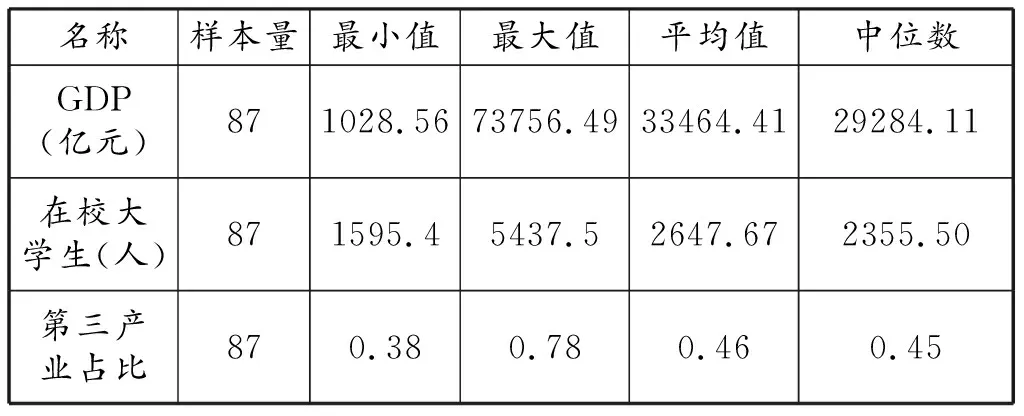

本研究通过搜集调研群体的家庭住址(省市数据),从而匹配到每个学生所处省份的GDP总值、第三产业占比和在校大学生数量等数据。表5为全样本的GDP、在校大学生和第三产业的描述性统计。在所有样本中,GDP最大值为73756.49亿元,最小值为1028.56亿元,表明样本群体的家庭所处区域的经济发展程度差距较大。在校大学生人数最小值为1595.4,最大值为5437.5,均值为2647.67,表明每十万人口中高等学校平均在校生数为2647人。第三产业占比最高为78%,最低为38%,整体跨度较大。

表5 全样本地区变量描述性分析

此外,本研究按照国务院发展研究中心的分类标准,将区域划分为八大综合经济区①,包括北部沿海、东部沿海、南部沿海、黄河中游、长江中游、西南地区、大西北地区和东北地区。表6为八大经济区域的GDP、在校大学生和第三产业变量描述性统计。其中,样本分布集中在北部沿海、东部沿海、黄河中游以及长江中游地区。以上区域的GDP均在25000亿元以上,其中东部沿海地区的GDP最高,达62762.68亿元,而这也是样本群体最集中的地区,占比26.44%。在校大学生人数中,北部沿海、东北地区和东部沿海区域居前三,大西北地区人数最少。从第三产业占比来看,北部沿海地区的占比最高,达50%,黄河中游地区占比最低,仅41%。

表6 八大经济区域数据分析

本研究从八大经济区域的角度来观测财经素养三个维度的得分情况,如表7所示。首先在知识与信息方面,黄河中游与北部沿海地区名列前茅。其次在能力与方法,态度、意识和价值观两个维度上,东部沿海均居首位,初步表明在经济较发达地区和第三产业占比较高的地区,其大学生解决财经问题的能力和财经意识会更强。大西北地区虽然在校大学生人数及GDP水平均居末尾,但财经素养的三个维度得分情况均居前列,表明在经济越不发达和越发达两个层级的地区均会有较高的财经素养水平,整体体现出了一种U型关系。

表7 八大经济区域财经素养维度分析

(三)财经通识课程

在了解学生财经素养基础的同时,本研究通过设计课前和课后两个维度来考查财经通识课程对学生财经素养的影响。具体结果如表8所示。在知识和信息方面,参与财经课程之后的平均值从2.10提升至3.86,上升了83.8个百分点,中位数从2提升至4,表明财经课程能够提高本科生的财经知识掌握程度和提升财经信息解析能力。在能力与方法方面,参与财经课程之后的平均值从2.15提升至3.62,上升了68.37%,中位数从2提升至4,表明财经课程能够提升本科生的财经工具与方法运用能力。在态度、意识、价值观方面,参与财经课程之后的平均值从2.74提升至4.02,中位数从3提升至4,表明财经课程能够增强本科生的财经敏感度以及塑造财经价值观。总体而言,财经通识课程能够显著影响学生的财经素养。

表8 财经通识课程对财经素养的影响

四、财经通识课程视角下财经素养的提升对策

(一)政府出台系统的财经素养教育政策

我国财经素养教育起步较晚,存在地区资源分散、课程质量参差不齐等问题。结合发达国家的经验借鉴,我国政府应尽快出台系统的财经素养教育政策,设立专门机构,整合多方资源,结合各方力量,联动银监局、保监局、央行等多部门协作,以确保相关政策措施的完善和落实。具体可围绕农村学校和区域经济发展两个维度着重推进。一方面,目前农村学校的财经素养教育资源仍存在较大缺口,因此政策应在一定程度上向农村倾斜,如配置专门的教师资源和提供扶持资金等;另一方面,部分地区的学校财经素养教育仍存在发展不平衡、碎片化、浅层化等问题,因此需不断完善财经素养教育的评价标准和体系,协同推进多学科、多行业、多领域共同发展的财经素养教育。总体而言,政府应深化财经素养教育理论,在引领、加强和规范财经素养教育活动中发挥主导作用。

(二)学校实施系统化的财经素养教育活动

学校作为教育系统的主体,可通过系统性的教育教学,帮助大学生树立正确的财富观念,掌握财经相关知识以及提升财务管理能力。财经通识课作为高校通识教育的重要组成部分,更多体现的是人性教育,它将帮助学生从劳动的视角理解人性,理解社会共同体特征及其发展过程中公平与效率的关系[6]。因此,财经通识课程应结合思政教育,以价值观培育为基础,通过树立正确的理财观念和培养高度的财经敏感度,让君子爱财取之有道的中华优秀文化传统深入人心。可在课程中设置贴近生活的财经实践活动,通过模拟实验、案例讲解、财经比赛等活动,激发大学生对财经素养学习的兴趣。同时建议课程内容的设置应多样化、全面化,通过覆盖收入、消费、风险、投资、税收等内容,引导学生能够运用相关知识解决实际问题。

(三)家庭辅助青少年树立正确的消费观和理财观

家庭教育对青少年的消费观和理财观起着不容忽视的辅助作用。随着家庭生活品质的提升、互联网支付的便捷,越来越多的青少年能够提前接触到日常财经决策。如何帮助孩子提高财经素养水平从而做出正确的财经决策,父母可从以下几个方面着手:第一,应重视孩子的财经思想教育,让其明白劳动与报酬、公平与效率之间的关系,教导其树立正确的财富观和消费观。第二,父母应正确定位孩子在家庭理财中的角色,如在家庭经济决策制定过程中,通过设计信息的获取、目标的设定、方案的选择和结果的评价等环节,让孩子独立地做出经济决策,培养其实践操作能力。第三,家长应不断提高对财经素养教育的重视程度,提升自身财经素养水平的同时,和孩子定期开展家庭财经活动,以此达到持续有效的输出与反馈。

五、结语

本研究通过问卷调查发现家庭背景、区域发展和学校财经通识教育等因素影响大学生的财经素养水平。在经济高质量发展的背景下,大学生作为青年群体中的中坚力量,其财经素养教育对实现国家富强、民族复兴、人民幸福发挥着重要的作用。未来需在政府、学校和家庭等多方努力下,不断提升大学生的财经素养水平,为祖国培养合格的社会主义建设者与接班人。

注释:

①将我国分为八大综合经济区,主要采用国务院发展研究中心的分类标准,http://news.sohu.com/2004/06/05/66/news220396604.shtml.

猜你喜欢

陆家嘴(2020年2期)2020-05-14 13:30:13

赤峰学院学报(蒙文哲学社会科学版)(2018年4期)2018-12-05 05:21:08

电影(2017年5期)2017-06-15 16:30:16

探索科学(2017年3期)2017-05-03 11:23:30

探索科学(2017年1期)2017-03-03 01:41:24

探索科学(2016年11期)2017-01-17 13:08:58

商(2016年35期)2016-11-24 14:21:00

审计与理财(2016年1期)2016-04-08 03:23:10

环球市场(2016年29期)2016-03-16 16:21:10

海峡姐妹(2016年2期)2016-02-27 15:15:52