突发公共卫生事件对系统性金融风险的冲击及传染效应研究

2022-03-14 04:00欧阳资生陈世丽杨希特

高校应用数学学报A辑 2022年1期

欧阳资生陈世丽杨希特

(1.湖南工商大学财政金融学院,湖南长沙 410205;2.湖南师范大学 商学院,湖南长沙 410000;3.四川大学商学院,四川成都,610064)

§1 引言

近年来频繁发生的突发事件对经济的平稳运行造成了一定的影响,并且诱发金融市场的剧烈波动.地震,恐怖袭击等影响范围具有一定的地域性,而突发公共卫生事件1《突发公共卫生事件应急条例》中指出:突发公共卫生事件包括突发发生,造成或者可能造成社会公众健康严重损害的重大传染病疫情,群体性不明原因疾病等事件.参考http://www.gov.cn/zhengce/2020-12/26/content_5574586.htm因其传染性影响范围较广,涉及领域较多,并且当其事件发生时,通常会采取相应的物理隔离措施,因此会导致经济运行受到供给和需求的双重冲击,从而阻碍经济的发展;另一方面,突发卫生事件发生后对经济运行产生的冲击会通过资金链,产业链以及供应链等传导至金融市场[1],同时,卫生事件也会通过影响投资者情绪而加大金融市场的波动(Ichev和Marin[2];王箐等[3]),甚至可能引发系统性金融风险.

2020年爆发的新冠肺炎疫情被世卫组织定性为一种大范围的流行病,此次疫情对国内经济及金融市场均产生较大影响,如2020年第一季度GDP出现负增长,国内A股市场股票在2月3日跌停,沪深300指数跌破4000点等.此外,对全球市场也产生较大影响,如美股的4次熔断等,基于此,各国政府高度重视完善突发事件的防范机制.党的十九届五中全会中也提出突发公共卫生事件应急能力显著增强,维护金融安全,守住不发生系统性风险底线为“十四五”期间的主要目标.然而金融机构间的业务往来随着经济的快速发展愈发增多,金融机构间的风险传染可能性因为机构间的强关联性逐渐增多.因此,如何准确考察突发公共卫生事件对系统性风险的影响以及金融机构间风险的传染,把握金融机构间风险的传染路径,对监控系统性金融风险具有重要意义.

系统性金融风险一直是学术界研究的热点问题.自金融危机后,系统性金融风险的研究引起学者的重视.关于系统性金融风险,业界和学界尚未有一个权威的定义,在现有文献的提法上也有“金融系统性风险”和“系统性金融风险”两种表述方式.“难以定义,却一目了然”(Benoit等[4])很好地说明了系统性金融风险的难界定.国际清算银行对系统性风险的定义是:“由于金融系统的全部或部分受损而导致金融服务中断的风险,并有可能对实体经济产生严重的负面影响”(Caruana[5]).Billio等[6]将系统性风险定义为影响金融系统稳定性的任何事件或情况.而对系统性风险的度量已有较多成果供参考.一部分学者基于资本缺口度量系统性金融风险:Acharya等[7]认为整个金融部门的资金不足会损害实体经济,因此用SES和MES度量了系统性金融风险.但MES这一方法忽略了金融机构间的规模,资金充足率以及杠杆等因素,因此衍生出了SRISK方法.Brownlees和Engle[8]引入SRISK衡量金融危机中金融机构的系统性金融风险并指出SRISK能够衡量金融机构的预期资本缺口.梁琪等[9]基于SRISK识别中国34家金融机构的资本短期程度,并确定了系统性重要金融机构.另外也有一部分学者基于溢出效应度量系统性金融风险:Adrian和Brunnermeier[10]提出用CoVaR模型度量系统性金融风险,并且指出CoVaR模型能够捕捉机构与金融体系间的尾部依赖性.欧阳资生和莫廷程[11]考虑到金融机构的尾部特征,将CoVaR模型进行延伸得到广义CoVaR模型并用以测度系统性金融风险.林娟和赵海龙[12]基于时变CoVaR模型估算中国沪深和香港股市的风险溢出效应.欧阳资生等[13]利用DCC-GARCH-CoVaR模型度量45家上市金融机构的系统性风险。综上可以发现目前学术界对系统性风险度量的研究已较为成熟,但上述文献中度量系统性风险时较少考虑收益率的非对称影响,基于此,本文借鉴López-Espinosa等,欧阳资生等的研究思路构建非对称CoVaR模型,充分考虑不同收益率对系统性金融风险影响的差异性[14-15].

目前突发公共卫生事件对金融市场冲击的研究主要有两个方面,即对金融市场收益和金融市场波动的研究.Mctier等[16]研究发现流感发病率与股票市场回报存在显著的负相关.Alfaro等[17]基于传染病模型预测其感染程度,并在此基础上分析传染病对股市回报的影响,研究发现SARS预测病例对中国香港恒生指数的回报呈显著负相关,新冠疫情预测病例数翻一番会导致美国股市收盘价平均下跌8.6%,开盘价平均下跌4.8%.Barro等[18]研究发现流感死亡率与市场回报呈显著负相关,具体表现为当流感死亡率上涨2%时,市场回报会下跌14%.然而,也有学者认为传染性疾病对股市冲击是短期影响,如:Topcu和Gulal[19]研究发现每增加一单位的感染率,股票市场表现会降低0.153%,但其冲击是有限的.Baker等[20]通过对11家报纸进行文本分析发现公共卫生事件会增大股市波动.王箐等[3]通过建立新冠疫情新增确诊人数与股票收益波动之间的回归模型发现:疫情与股票波动之间存在U型关系,并且指出疫情发生后通过影响投资者情绪也会对股票波动产生影响.另外也有学者认为突发公共卫生事件影响金融市场波动主要是当公共卫生事件发生时,因其特有的传染性,会导致人们的恐慌情绪骤增,从而影响投资者情绪,进而加大金融市场的波动(Ichev和Marin[2]).

White等[21]研究发现金融市场在危机事件发生后会产生传导效应,Barun´ık和K˘rehl´ık[22]研究也发现某个机构或市场遭受冲击后,其负面影响会传染至其它金融机构或市场,并且随着金融市场和经济进程的加快,金融机构之间的关联性由于机构之间频繁的业务往来而逐渐增强,这正好提供了加快金融风险在金融机构之间快速传染的可能,因此,近年来越来越多的学者开始致力于传染效应的研究.Battiston等[23]在研究中指出:所谓金融风险传染就是一家金融机构发生危机时,可能会导致多家金融机构也发生危机,并且系统性风险会随着金融机构间的连通性而增加.杨子晖和周颖刚[24]认为风险传染是指一个或多个金融机构,金融市场面临的冲击或风险,通过某种渠道会向其他机构及其他市场传播.可以发现上述金融风险传染的核心是金融机构间的关联性.其中最主要的是通过溢出效应构建复杂网络图来进行分析.Yang和Zhou[25]基于VAR模型并用其残差构造方差协方差矩阵分析了美国国债市场和全球股票和商品之间的波动溢出网络,并得出美国股市处于其网络中心.杨子晖等[26]基于VAR模型,利用递归估计法考察了金融系统内金融部门间的风险溢出效应,并通过构建网络图分析了部门间的动态风险传染效应.宫晓莉和熊熊[27]通过建立TVP-VAR模型进行广义预测方差分解得出溢出指数,从而建立风险溢出网络对金融系统内不同市场的风险传染进行了分析.

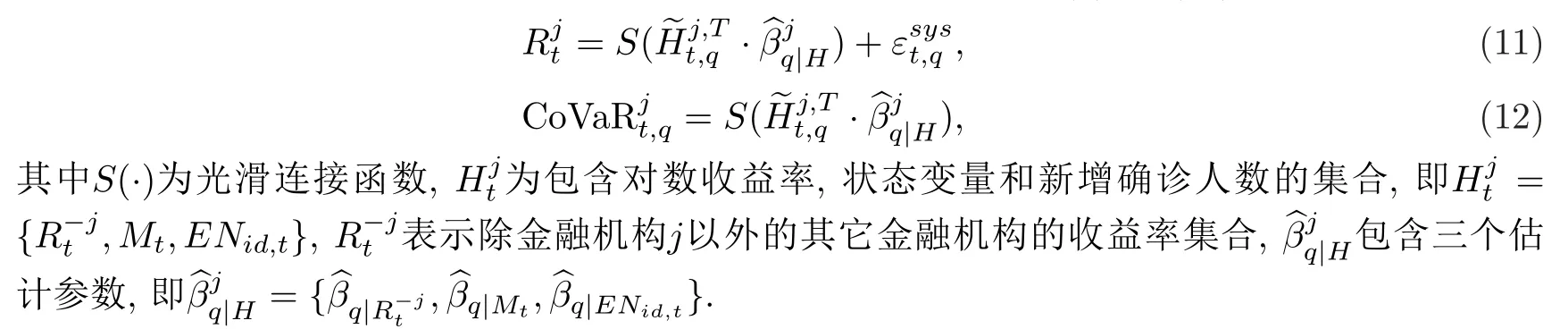

基于上述文献可以发现,目前突发公共卫生事件对系统性金融风险冲击以及突发公共卫生事件背景下金融机构间风险传染的研究较为缺乏,因此本文利用面板向量自回归分析突发公共卫生事件对系统性金融风险的冲击,并且借鉴Brunnermeier等[28]的研究方法,将系统性金融风险拆分成随时间变化和不随时间变化的风险,并在此基础上进一步考虑突发公共卫生事件对系统性金融风险的内部风险冲击;其次,借鉴Lpez-Espinosa等,欧阳资生等的研究[14-15],通过非对称CoVaR模型构建溢出效应的有向网络图分析金融金融机构间的风险传染,从而考虑收益率对系统性风险的非对称影响.另外,有学者研究证实金融市场的波动会受突发公共卫生事件的影响,因此本文在已有研究基础上研究突发公共卫生事件是否会对系统性金融风险产生影响,并创新性的用注册地金融机构的疫情新增人数衡量新冠疫情的严重程度,将其作为内生变量纳入非对称CoVaR模型中,进而得到单指标非对称CoVaR模型,对其进行求解得出金融机构间的溢出效应,并以此构建相应的有向网络图,从而分析金融机构间的风险传染效应.单指标非对称CoVaR模型与传统的CoVaR模型相比,具有如下优点:第一,该模型不仅考虑了收益率的非对称的影响,还充分考虑了突发公共卫生事件的影响因素,能够更好的衡量突发卫生事件对系统性风险的影响;第二,该模型充分考虑了金融机构彼此之间的联系,能够更好的衡量金融机构的传染关系.最后基于研究结论得出相应的建议.

本文可能的边际贡献是:第一,丰富了突发公共卫生事件与金融市场之间的研究.目前学术界较多研究突发公共卫生事件对实体经济或是对金融市场收益及金融市场波动的影响,而对系统性金融风险冲击的研究较少,因此本文通过面板向量自回归模型分析突发卫生事件对系统性金融风险的冲击有助于丰富其相关领域的研究.第二,加深了突发公共卫生事件对金融机构风险传染的认识.目前对于传染效应的研究大多局限于通过股票收益数据构建复杂网络,从而分析在事件发生时间点金融机构间的风险传染情况,而本文则是将突发公共卫生事件纳入溢出效应的模型中,能够更好的分析在突发公共卫生事件背景下金融机构间的风险传染,从而加深了突发公共卫生事件对金融机构系统性金融风险传染的认识.

本文余下的结构安排如下:§2是面板向量自回归,系统性金融风险测度以及基于单指标非对称CoVaR模型的有向网络图的构建;§3是深入分析突发公共卫生事件对系统性金融风险造成的冲击以及在突发公共卫生事件背景下金融机构间的风险传染;§4是相应的研究结论以及建议.

§2 模型设定

2.1 面板向量自回归模型

面板向量自回归模型包含时间和空间两个维度,能够利用更多信息分析变量之间的动态演变关系.为此,设SY Si,t表示金融机构i在t时刻的系统性金融风险,同时,参照Ichev和Marin[2]以及王箐等[3]的做法,用ENid,t表示金融机构i所对应注册地d在t时刻的疫情新增确诊人数,利用面板向量自回归分析金融机构间系统性金融风险与疫情的动态演变关系.其模型设定为

其中Yi,t是包含系统性金融风险与疫情新增确诊人数的集合,即Yi,t={SY Si,t,ENid,t}.SY Si,t,ENid,t,γi,ϑt与εi,t分别表示金融机构i在t时刻的系统性风险,金融机构i所对应注册地d在t时刻的新增确诊人数,个体固定效应,时间固定效应以及不相关的残差向量.

2.2 系统性金融风险的测度

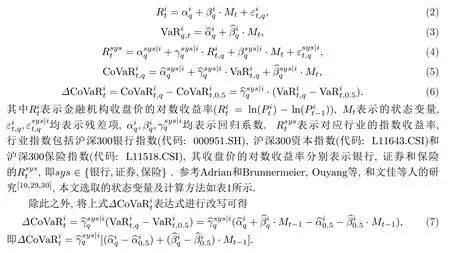

本文采用Adrian和Brunnermeier[10]提出的∆CoVaR来度量金融机构的系统性金融风险,其计算步骤为:先计算出各金融机构在对应分位数水平下的VaR值,然后再计算各金融机构的CoVaR,最后计算q分位数与中位数水平下CoVaR的差值即可得各金融机构在q分位数的∆CoVaR.具体表达式如下.

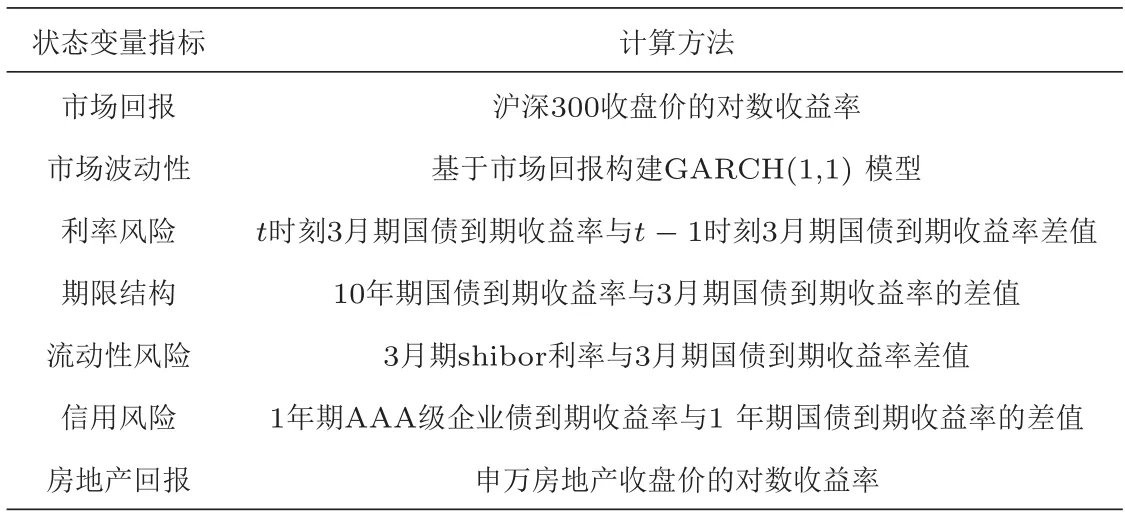

表1 状态变量的选择及计算

2.3 有向传染网络的构建

本文主要采用欧阳资生等[15]构建金融有向网络的框架,从单指标非对称CoVaR入手,计算其风险溢出效应从而分析在突发公共卫生事件背景下金融机构之间的系统性金融风险传染.

单指标非对称CoVaR 中非对称指的是:由于金融机构之间的正负收益率对系统性金融风险的相关性有差异,因此为充分考虑不同符号收益率的不同影响,在式(4)的基础上加入示性函数I(·),即

而单指标非对称CoVaR中单指标指的是将新冠疫情新增确诊人数作为变量纳入CoVaR模型中.与已有研究相比,本文在模型中不仅考虑了收益率的非对称的影响,还综合考虑了新冠疫情的影响,以期能更全面的衡量金融机构间的风险传染关系.即式(9),式(10) 可写成

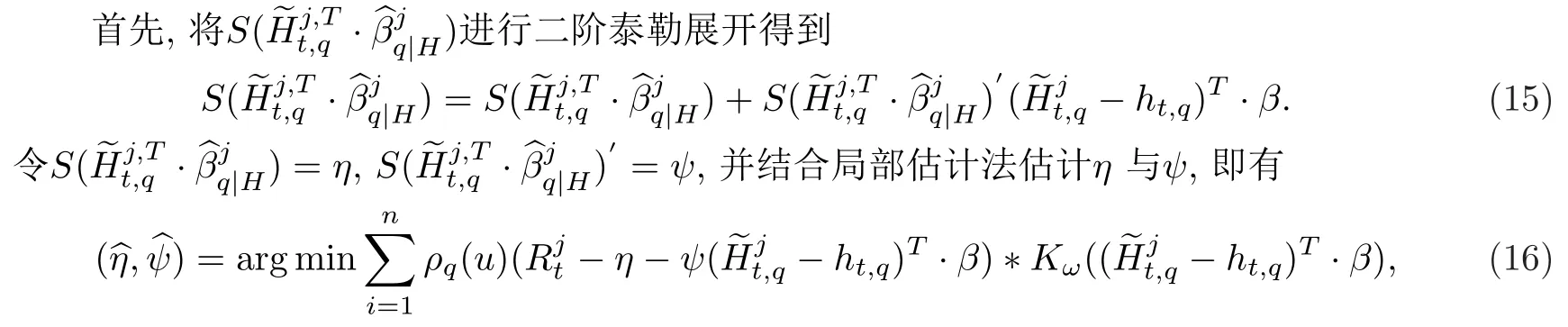

对于式(11)的求解首先构造损失函数.由分位数回归可知其损失函数为ρq(u)=u(q −I(u<0)),q ∈(0,1),同理可知式(11)的损失函数为

其次求解其满足最小化的参数值,此参数即为所需求解的参数.其求解的参数即为使得式(13)满足最小化的值,即

根据式(14)可知S(·)是β的隐性函数,因此对上式(14) 的估计需要求解S(·)与β两部分,而由于S(·)中涉及变量较多,且易产生维数祸根问题,因此对连接函数S(·) 的求解引入LASSO惩罚函数,并用局部估计法进行求解.

其中Kω(·)为高斯核函数,ω为邻域窗宽.

然后通过内点法即可得β的参数估计为

其中l表示迭代次数,为第l次迭代β的估计值.

最后,将式(18)与式(19)对式(12)求偏导得

§3 实证研究

3.4 数据说明

本文将银行,证券和保险作为研究对象,选取这三个行业中的所有上市股票作为研究样本,并剔除次新股以及在研究期间有停牌的股票,最终确定研究样本银行35家,证券36家,保险5家2金融机构样本为:平安银行(PAYH),宁波银行(NBYH),江阴银行(JYYH),张家港行(ZJGH),郑州银行(ZZYH),青岛银行(QDYH),青农商行(QNSH),苏州银行(SZYH),浦发银行(PFYH),华夏银行(HXYH),民生银行(MSYH),招商银行(ZSYH),无锡银行(WXYH),江苏银行(JSuYH),杭州银行(HZYH),西安银行(XAYH),南京银行(NJYH),渝农商行(YNSH),常熟银行(CShuYH),兴业银行(XYYH),北京银行(BJYH),上海银行(SHYH),农业银行(NYYH),交通银行(JTYH),工商银行(GSYH),长沙银行(CShaYH),光大银行(GDYH),成都银行(CDYH),紫金银行(ZJYH),浙商银行(ZheSYH),建设银行(JSYH),中国银行(ZGYH),贵阳银行(GYYH),中信银行(ZXYH),苏农银行(SNYH);申万宏源(SWHY),东北证券(DBZQ),锦龙股份(JLGF),广发证券(GFZQ),长江证券(CJZQ),国盛金控(GSJK),西部证券(XBZQ),国信证券(GXZQ),第一创业(DYCY),华西证券(HXZQ),长城证券(CCZQ),华林证券(HLZQ),东方财富(DFCF),中信证券(ZXZQ),国投资本(GTZB),华创阳安(HCYA),西南证券(XNZQ),华鑫股份(HXGF),海通证券(HaiTZQ),哈投股份(HTGF),华安证券(HAZQ),东方证券(DFZQ),中信建投(ZXJT),太平洋(TPY),财通证券(CTZQ),东兴证券(DXZQ),国泰君安(GTJA),红塔证券(HTZQ),中原证券(ZYZQ),兴业证券(XYZQ),华泰证券(HuaTZQ),光大证券(GDZQ),浙商证券(ZSZQ),中国银河(ZGYH),方正证券(FAZQ),南京证券(NJZQ);中国平安(ZGPA),中国人保(ZGRB),新华保险(XHBX),中国太保(ZGTB),中国人寿(ZGRS),样本时间段为2019年12月3日至2020年11月30日,频率为日频.而突发公共卫生事件以新冠肺炎疫情为例,其衡量疫情严重程度的数据(疫情新增确诊人数:ENid,t)来源于各金融机构注册地所属城市卫健委发布的疫情通报,金融数据来源于国泰安和Wind数据库.

3.5 突发公共卫生事件对系统性金融风险的影响分析

为分析突发公共卫生事件对系统性金融风险的影响,本文将突发公共卫生事件与系统性金融风险()作为内生变量,构建面板向量自回归模型分析彼此之间的动态影响关系.另外,由于突发公共卫生事件不仅会在宏观层面产生影响,还会在微观层面产生影响,因此将拆分成尾部风险(alpha),关联性风险(gama)以及能够捕捉宏观经济与金融因素影响的风险(beta),其中alpha和beta能够衡量金融机构间的微观审慎风险,gama能够衡量每单位微观审慎风险的宏观审慎风险.而由于alpha与gama不随时间变化而变化,因此只进一步研究能够衡量微观审慎风险beta与疫情新增确诊人数之间的动态关系.具体步骤为:变量单位根检验→确定最优滞后阶→建立模型→模型稳定性检验→格兰杰因果检验→脉冲响应图分析.

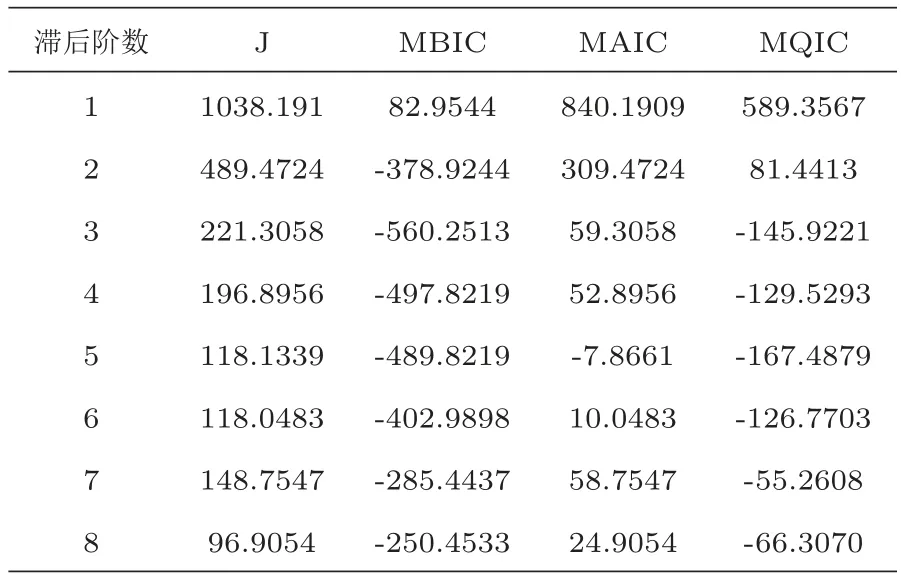

为满足面板向量自回归的使用前提,本文利用LLC,HT,Fisher-ADF以及Fisher-PP四种方法对beta和ENid,t进行单位根检验发现,三个变量的单位根检验P值均为0,不存在单位根,因此可用面板向量自回归作进一步分析.其次,利用J 统计量,MBIC,MAIC以及MQIC确定面板向量自回归的最优滞后阶数,其结果如表2所示.

表2 面板向量自回归最优滞后阶的选择结果

由表2的结果可知:根据J统计量原则,最优滞后阶数为8阶,根据MBIC 准则,最优滞后阶数为3阶,根据MAIC与MQIC准则,最优滞后阶数为5 阶.然而,根据MBIC 选择3 阶滞后可能过于简洁,而根据J统计量选择8阶滞后又可能会损失较多样本量,因此本文选择滞后5阶作为最优滞后阶,其模型估计结果如表3所示.

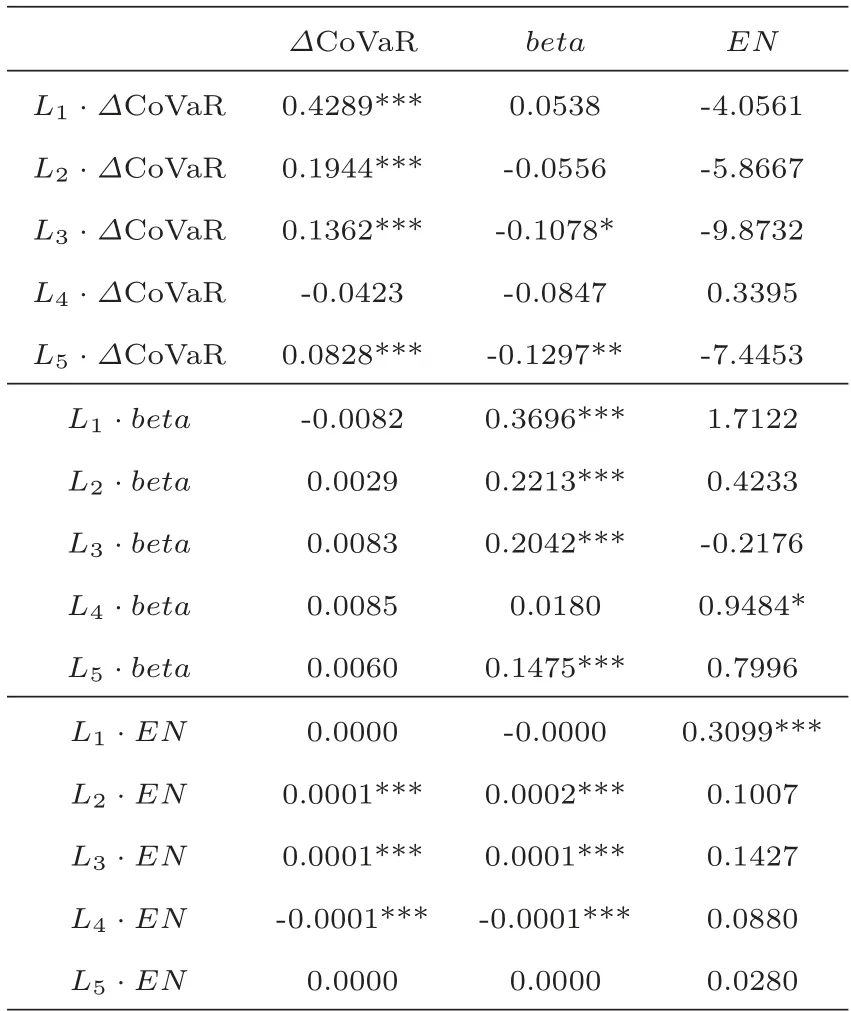

表3 PVAR的参数估计结果

根据表3的回归结果可以发现疫情新增人数对∆CoVaR与beta在滞后2-4期时在1%显著,说明疫情新增人数对系统性金融风险与微观审慎审慎风险间均存在显著的相关关系.在估计得出模型之后对面板向量自回归进行残差相关性检验与稳定性检验,其检验结果如表4和图1所示.

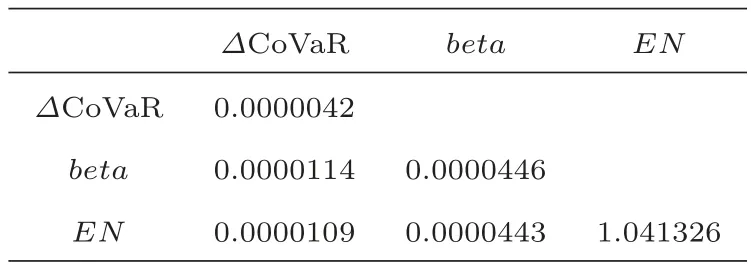

表4中对角线上的元素表示残差的方差,非对角线上的元素表示变量残差间的协方差.可以发现变量残差间的协方差均较小,说明其残差无自相关,即扰动项为白噪声.

表4 残差的方差-协方差矩阵

根据图1可以发现各变量特征值均在单位圆内,说明该模型具有稳定性.另外,可以发现有的特征根离单位圆较近,说明有的冲击所产生的动态影响具有较强的持续性.

图1 面板向量自回归稳定性检验结果

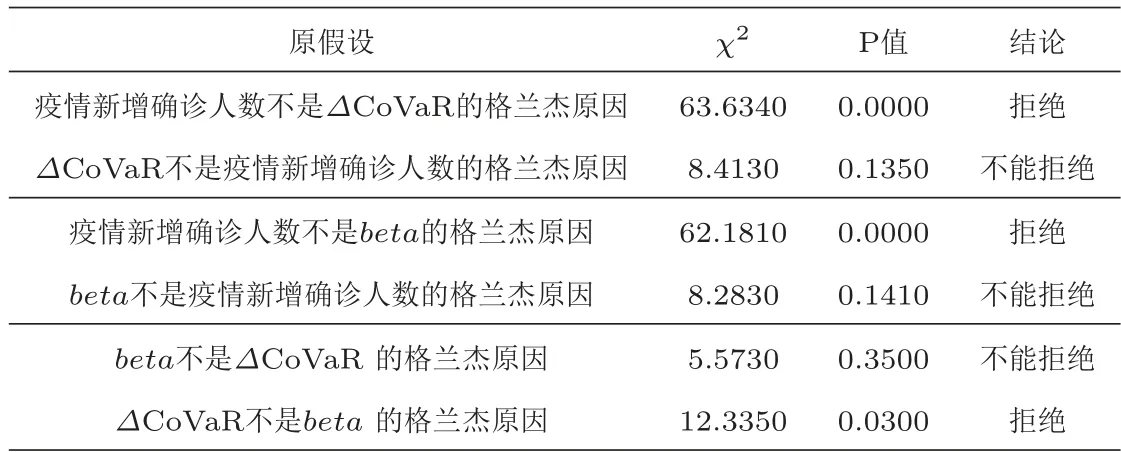

进一步,为说明∆CoVaR,beta与疫情新增确诊人数之间的因果关系,引入格兰杰因果关系检验,检验结果如表5.

表5 变量之间的格兰杰因果检验结果

根据表5的结果可以发现:在∆CoVaR的格兰杰因果检验中,疫情新增确诊人数是∆CoVaR的格兰杰原因(拒绝原假设),而∆CoVaR不是疫情新增确诊人数的格兰杰原因,即疫情新增确诊人数与∆CoVaR之间存在单向格兰杰因果关系,具体表现为疫情新增确诊人数的变化能够引起∆CoVaR的变化,但∆CoVaR的变化不能引起新增确诊人数的变化.同理可知,疫情新增确诊人数与beta也存在单向因果关系,即疫情新增确诊人数的变化能够引起beta的变化,但beta的变化不能引起新增确诊人数的变化.

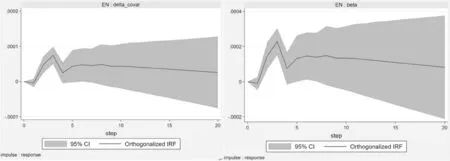

最后,根据面板向量自回归模型画出其脉冲响应图分析变量之间的动态影响关系,结果如图2所示.

图2 疫情新增确诊人数的脉冲效应图

图2中,左图为疫情新增确诊人数对∆CoVaR的脉冲响应图,右图为疫情新增确诊人数对beta的脉冲响应图,根据图2可以发现:对于疫情新增确诊人数的冲击,∆CoVaR与beta均呈现出正响应,并且在第3期达到最大值,之后开始逐渐减弱,逐渐趋向于0.这说明,疫情新增确诊人数增加时在短期内会使系统性风险(∆CoVaR)与微观审慎风险(beta)增大,并且影响时间持续较长,但其影响程度会随时间逐渐减小.

3.6 突发公共卫生事件对系统性金融风险的传染效应分析

为充分考虑突发公共卫生事件的影响,将疫情新增确诊人数作为解释变量纳入系统性金融风险的测度中,并构建相应的溢出网络分析金融机构的系统性风险在疫情发生后的传染效应.具体包括:(1)求解连通性和平均λ,并分析其动态演化过程,从而得出两者之间演变关系;(2)求解各金融机构的输入与输出连接,并在此基础上得出不同板块的总输入连接与总输出连接,从而得出不同金融板块间的传染程度;(3)根据求解出的单个金融机构的输入与输出连接构建有向金融网络,并结合疫情以及平均λ的演变,选择有代表性的时间点分析各金融机构间的连接关系,并分析不同时间点有向金融网络的变化;(4)在求解的各金融机构输入与输出连接的基础上得出各金融机构的总输入连接与总输出连接排名,分析不同金融机构间的传染能力.

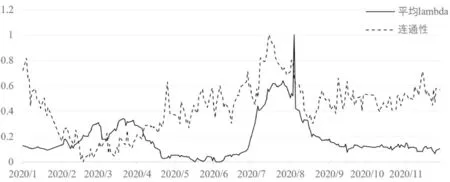

3.6.1 连通性与平均λ的演化分析

图3 连通性与平均λ时序图

由图3可以发现:第一,系统性金融风险从2020年1月份开始上升,在3 月份达到一个峰值,这可能是由于在1月23日武汉受疫情影响开始封城,投资者恐慌情绪加剧,疫情这一负外部冲击导致股市波动增大,另外,在春节后的首个交易日A股市场大部分股票跌停,中国沪深300 指数在2月份跌破4 千点,并在3 月份跌至最低点,跌幅一直持续至5月份,另外美国股指在3月份更是经历了史无前例的4次熔断,基于此,面对中国股市沪深300指数的大幅下降,以及国际资本市场的剧烈震荡,我国股市波动增加,从而引起金融机构间系统性风险上升;接下来,系统性风险在6月份开始逐渐上升,在8月份达到最大值,这可能是由于在抗疫取得阶段性胜利后,中国股市开始逐渐复苏,沪深300 指数在6 月份开始上涨,一直上涨至8月份,3个月时间沪深300指数涨幅达到24.5%,变动幅度较大,另外国家为应对新冠疫情的影响,在6月份发行1万亿抗疫国债,主要用于保市场主体,保就业等,促进经济复苏,国家的救市行为发布后的一个月,市场总体上处于低风险水平.但由于2020 年7 至8 月央行为维持疫情后金融市场的流动性,连续开展14 天期逆回购操作,创业板大批量新股集中上市发行吸金,8 月流动性缺口大等几个综合性因素叠加的市场反应,由于指标的构建主要考虑收益率和疫情新增确诊人数,而国内新增确诊人数在2020年7月和8月短期反弹,达到了一个阶段性峰值,因此就导致系统性金融风险到达峰值.但随着政策落地和国内疫情的有效防控,前期受疫情影响较大的行业逐步恢复正常运行,相关行业开始正常运行,金融市场逐渐趋于稳定.第二,1至3 月系统性金融风险值一直呈上涨趋势,但远小于7月与8月的系统性金融风险值,这可能是由于疫情期间政府部门下发多项政策以应对疫情冲击,特别是中小企业的展期政策极大缓和了银行资产负债表坏账的产生,然而在7 至8月金融机构间不仅受市场自身波动的影响,还可能受到实际违约事件的影响(如不能按期偿还银行贷款,资金链断裂等),因此在此双重影响下导致7至8 月的系统性金融风险值高于3月份,即疫情对金融市场的影响存在一定的滞后效应.第三,连通性在1月期间呈低位运行,而在2 月中旬之后连通性开始回升,在7月份达到最大值,这可能的原因是疫情发生之间各地纷纷采取强制物理隔离措施,各地纷纷延长复工时间,因此导致金融机构间的联系减弱,导致连通性减弱,而随着企业的复工复产,金融机构间的关联性开始逐渐增强,机构间的传染性也愈发增强,从而导致连通性开始逐渐上涨.

3.6.2 金融机构间的有向网络分析

有向网络的构建借助于金融机构间的溢出效应,通过邻接矩阵中的元素表示金融机构间的有向连接.在前文中已经证实新冠这一突发卫生事件会对系统性金融风险产生影响,并且受疫情影响,武汉在1月23日封城,自此投资者恐慌情绪开始逐渐上涨蔓延,并且2月3日上千只股票跌停,因此为了充分讨论此次疫情背景下金融机构间的风险传染,本文选取2020年2月3日至2020年3月3 日一段时间的有向网络图分析疫情期间金融机构间的风险传染情况.另外,在2020年4月8日武汉解封,标志着抗疫取得阶段性成果,疫情得到一定的控制,因此本文选取2020年4月8日至2020年5月12日一段时间的有向网络图作为疫情缓解后的风险传染,除此之外,在2020年1月10日武汉市卫健委发布疫情通报确诊有41例,因此选择2020年1月10 日之前的有向网络图作为疫情前的风险传染,即2020年1月3日至2020年1月9日,从而比较疫情发生前,疫情发生期间以及疫情缓解后金融机构间的风险传染情况.此外,由于系统性金融风险在8月份达到最大值,因此还选取了系统性金融风险值最大即2020 年8 月6日至2020 年9月4日期间的有向网络图,从而分析金融机构间的传染性.结果如图4所示.

图4 新冠疫情以及系统性风险最大时的有向网络图

根据图4 可以发现:第一,不仅金融板块内部存在连接关系,即传染关系,金融板块之间也存在传染关系;第二,以疫情缓解后的有向网络为例,金融机构间既存在强传染关系(如NJYH与HXGF),也存在弱传染关系(如ZGRS与GSYH,ZGPA与ZGRS 等),既存在双向传染关系(如ZGTB与ZGPA,ZGRS与ZGTB 等),也存在单向传染关系(如ZGPA与XBBX,ZGTB与ZGRB等).可以发现在图4中强传染关系大多在金融板块之间,这是由于金融板块之间业务的关联而产生的强传染关系,比如证券与银行之间,银行向证券发放贷款,并且结算证券行业的相关业务,增强了彼此之间的联系,而银行与保险,证券与保险之间,则较大可能是因为目前保险行业的风险较之银行,证券较小,因此作为银行,证券分散风险的对象,从而各金融板块之间达成战略协议,关联性增强,因此受到外部冲击产生系统性金融风险时,在金融板块之间的传染性也增强.

图4的结果虽能分析出金融板块内部以及金融板块之间的传染性,但由于金融机构间的传染关系并不唯一,即金融机构不仅会受到多个金融机构的风险传染,也会将风险传染至多个金融机构,因此图4中各金融机构的连接关系较多,导致不能直观清楚地分析金融机构内部以及金融机构板块之间的传染关系以及传染强度,因此本文借助阈值法删除金融机构间传染关系较弱的连边,只保留传染关系较强的连边,而阈值设定为76个最大连边权重的平均值.最终如图5 所示.

图5 新冠疫情以及系统性风险最大时的阈值有向网络图

由图5可知金融机构间的风险传染有以下几个结论,第一:银行类金融机构在风险积累阶段占据重要位置.图5中可以发现疫情前,疫情时,疫情缓解时银行板块的连边分别为13条,4条和8条,疫情前和疫情缓解后银行的连线比疫情期间的多,说明在冲击发生前后应重点关注银行板块的风险监管,从而避免发生冲击时由于系统性重要性银行将风险传染至其它金融金融机构从而引发系统性金融风险.第二,证券类金融机构在风险爆发阶段占据重要位置.这是由于在疫情发生期间(2 月3日-3 月3日)和系统性金融风险最大时(8月6日-9月4日)证券板块内部的连边比疫情前(1月3日-1月9 日)和疫情缓解后(4月8日-5月12 日)的多(疫情前连边8条,疫情时13 条,疫情缓解后11条,系统性金融风险最大时14条),说明证券内部的联动性最强,即证券类金融机构的风险传染关系最强,当某一个证券机构受到冲击风险增加时,其风险极易通过某种渠道传染至其它机构,从而引起整个证券板块发生系统性金融风险,因此在冲击发生时应重点关注证券等非银行类金融机构.第三,疫情增加了证券板块内部的传染性.图5疫情前,疫情时和疫情缓解后的有向网络图连边分别为8条,13条和11 条,可以发现疫情期间证券板块内部的连线比疫情前的连线多,并且在疫情得到缓解后证券板块内部的连线减少,说明疫情增加了证券板块内部的传染性.第四,银行与证券之间的风险传染程度会比保险与证券之间的风险传染强.从图5中前三个时间段金融板块间的连线来看,银行与证券的连线比保险与证券的多,说明银行对证券的传染关系比保险对证券的传染关系强,这可能的原因是随着金融创新的进一步深化,银行与证券之间的业务往来更加密切,关联性也越强,从而导致两个板块之间的风险传染较强.另外,根据板块间的连线还可以发现证券与银行更易受其它金融机构的风险传染,也更易将风险传染至其它金融机构,这可能的原因是证券作为中介机构,不仅受市场供给方的影响,还受到市场需求方的影响,因此,不论是市场哪一方受到冲击产生风险时都会传染至证券板块,而证券板块发生风险时也极易传染至其它金融机构;对于银行来说,作为经济运行的核心,遭受的冲击会比其它金融机构的多,并且当其受到冲击发生风险时,银行出现不良贷款的概率会急剧增加,极易引起资金链的断裂,从而将风险传染至其它金融机构.第五,保险板块的风险传染较弱.从图5四个时间段的有向网络图可以发现保险板块间的连边不仅在系统内部是最少的,在于其它板块的连边也是最少的,说明保险板块内部的风险传染以及对其它板块金融机构的传染均较弱.

此外,对比新冠疫情和系统性金融风险最大时的有向网络可以发现:第一,证券板块的传染性最强.在新冠疫情期间与系统性金融风险最大时的有向网络图中证券板块的连边均是最多的,说明证券不仅易受其它金融机构的风险传染,也极易将风险传染至其它金融机构,因此金融监管部门应着重加强证券类的风险监管,完善证券板块的风险监管体系.第二,金融机构间的风险传染存在滞后效应.对比图5中的四个图可以发现,系统性金融风险最大时的连线比其它三个时间段的连线都多,说明在此时金融机构间的风险传染是最强的,可能是由于在疫情期间国家出台的一系列疫情防控政策使得疫情的负面影响受到控制但没有消除,比如银保监会发布政策延长中小企业贷款还本付息时间,但由于企业受疫情影响,产能供应不足,出现违约可能性较大,因此疫情政策的出台使得金融机构间受疫情影响出现滞后效应,从而使得在8月的风险传染比其它时间点的风险传染强.

3.6.3 金融机构传染能力分析

为分析金融机构间的传染能力,本文在求解出样本期间内各金融机构的输入连接与输出连接的基础上得出各金融机构的总输入连接与总输出连接,并对其进行排名从而得出金融机构间的传染能力.表6列出了总输入连接与总输出连接中排名前10的金融机构,具体如下:

表6 总输入连接与总输出连接排名

由表6可以得出:第一,总输入连接中证券有8家机构,银行2家,而总输出连接中全为证券机构,这说明在样本期内,证券的传染能力最强,其次是银行,最后是保险.第二,可以发现在总输入连接中,常熟银行总输入连接排名第4,青农商行排名第9,两家银行均为地方性农村商业银行,并且根据《金融业企业划型标准规定》两家银行均为小型金融机构,这说明在发生外部冲击时小型地方性银行更容易受到风险传染.第三,表3中的证券机构根据《金融业企业划型标准规定》可知,除中信建投外均为中型证券机构,这说明中型证券机构的传染能力是最强的.

§4 结论

考本文以银行,证券,保险板块的金融机构作为研究样本,首先基于面板向量自回归考察了突发公共卫生事件对系统性风险的冲击情况(以新冠肺炎疫情为例),其次在突发卫生事件的背景下,考虑正负收益率对系统性风险的不同影响,构建单指标非对称CoVaR模型,并用LASSO与局部估计进行求解,最终得出金融机构间的有向连接,并构建有向网络图.结果显示:

第一,突发卫生事件的发生会使系统性金融风险以及微观审慎风险(beta)水平短暂上升.根据脉冲响应图可知疫情新增疫情人数冲击会使整体系统性金融风险和微观审慎风险呈现出正响应,并且在第3 期达到峰值后影响逐渐减弱,这说明新冠这一突发卫生事件在短期内加大系统性风险水平,但从长远来看,由于金融市场的自我调节以及国家应对突发卫生事件政策的实施,系统性风险会逐渐呈现低位运行.

第二,金融机构整体连通性与系统性金融风险有相同的演变趋势,并且系统性金融风险会滞后于连通性.具体表现为:整体连通性在1月份开始呈下降态势,在2 月达到低点之后开始逐渐上涨至7月份,随后又开始下降,而系统性金融风险在3 月到达峰值之后开始下降,之后在5 月份一直处在低位运行状态,在6月份受抗疫国债影响,沪深300 指数开始逐渐上涨,直至8 月份达到最大值,之后开始一直下降,可以发现从整体上来看,整体连通性的动态演变会先于系统性金融风险.

第三,疫情增加了证券板块的传染性并且在整个样本期间证券的传染性最强.具体表现为:在疫情发生期间(2020年2月3日-2020年3月3 日)证券板块内部的连线比疫情发生前和疫情发生后的连线都要多,说明新冠疫情发生后证券内部的风险传染增强;其次,证券板块的总输入连通性与总输出连接性均是最大的,并且总输入连接与总输出连接的排名中前10的金融机构超过80%为证券机构,说明证券金融机构的传染能力较强,并且中型金融机构传染性更强(在总输入与总输出连通性的排名中,根据其《金融业企业划型标准规定》划分可知除中信建投外均为中型金融机构)..

第四,疫情对金融机构间的系统性金融风险风险传染存在滞后效应.具体表现为:在疫情发生后,金融机构间的连线减少,说明金融机构间的风险传染关系减弱,而在2020年8月6日-2020年9月4日金融机构间的连线增多,即此时金融机构间的风险传染关系较疫情期间更强,这可能是由于防控疫情政策的影响,使得金融机构面临的风险滞后了,从而使得在疫情发生后的传染关系比疫情期间的还要强.

猜你喜欢

临床误诊误治(2021年12期)2021-12-04

临床误诊误治(2021年12期)2021-12-04

初中生学习指导·中考版(2021年2期)2021-09-10

中国新闻周刊(2021年9期)2021-03-29

大社会(2020年3期)2020-07-14

意林绘阅读(2019年12期)2019-12-30

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

故事作文·低年级(2017年7期)2017-07-20

中国市场(2016年12期)2016-05-17