计及电价风险和差价合同的梯级水电站日前市场竞价模型

2022-03-12 07:57:20于旭光李亚鹏程春田王帮灿

电力系统自动化 2022年5期

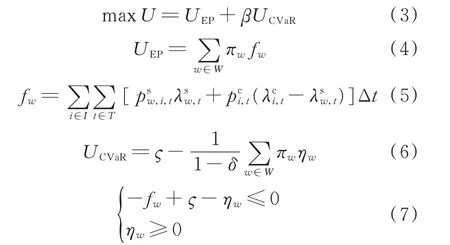

于旭光,李 刚,李亚鹏,程春田,王帮灿

(1. 大连理工大学水电与水信息研究所,辽宁省大连市 116024;2. 昆明电力交易中心有限责任公司,云南省昆明市 650200)

0 引言

目前,水电富集的中国四川省已开展电力现货市场模拟试点,云南省也正在积极筹备中。现货市场的逐步建立,将为水电消纳提供强力支撑,也给水电调度和市场交易带来了新的挑战[1-4]。如何紧密结合市场模式及交易规则,参与现货市场交易是水电主体亟待解决的问题。

本文基于多数试点地区所采用的集中式电力市场模式,研究梯级水电站参与日前市场交易决策。该模式中,中长期市场签订差价合同,日前市场全电量申报,梯级水电站需在日前市场落实绝大部分差价合同和竞价电量[5],因此,研究梯级水电站日前市场竞价策略具有重要意义,但也面临以下难点:

1)梯级水电站参与日前市场竞价与其短期调度相耦合,面临着复杂时空紧耦合特性及短期运行等要求,决策者需充分考虑并发挥水电特性,协调调度期内梯级上下游间以及各时段间的用水,实现利润最大化[5-8]。

2)日前市场出清价格采用节点或区域电价,反映电力商品时空价值,与次日预报相对准确的径流相比具有极强的不确定性,是短期调度面临不确定性的主要来源。

3)根据市场规则[9-10],发电主体在日前市场申报非递减阶梯报价曲线,且中标量按出清价格全电量结算;差价合同根据约定价格和日前市场电价进行差价结算。中长期差价合同是日前市场竞价不容忽视的重要决策因素。

关于水电参与现货市场交易策略的问题,已有多方面研究[11-12],本文重点关注水电日前市场竞价。围绕该问题,大量研究基于预测的市场出清价格,单纯追求收益最大,未考虑上文所提电价不确定性所导致的收益风险[13-18]。

鉴于此,部分学者采用金融领域风险管理方法建立水电风险调度模型[19],如文献[20]基于均值方差(MV)模型研究单一水电站短期优化调度;文献[21]采用风险价值(VaR)评估水电优化调度风险;文献[22]基于条件风险价值(CVaR)研究可用于发电量时空分布计算的动态一致性风险量度;文献[23]采用最小收益约束作为风险规避准则应用于发电商短期自调度。以上模型采用惩罚或约束方式管理风险,如果能与报价曲线兼顾考虑则更具实用性。

针对报价曲线,文献[24]基于水电机组微增生产成本获得报价曲线,具有一定的适用局限性;文献[25]提出一种基于预测电价的水电站报价方法,但受限于固定水头;文献[26-27]基于水价值构造日前市场的报价曲线,但未能计及金融产品对结算收益的影响。

上述文献对水电日前市场竞价进行了多维度探索,但对联合考虑电价不确定性所导致的收益风险、阶梯报价曲线及差价合同等要素的研究较少,难以契合目前集中式电力市场模式下梯级水电站参与日前市场竞价的实际需求。为此,本文提出一种计及电价风险和差价合同的梯级水电站日前市场阶梯报价模型。该模型考虑了梯级水电短期运行约束、阶梯报价曲线要求以及差价合同结算规则来决策日前市场竞价。采用随机电价场景模拟日前市场电价不确定性,并采用CVaR 作为风险评估指标,以梯级水电站风险和收益的综合效用最大化为目标,并辅以风险偏好因子实现两者的协调考量。以某实际梯级水电站为例进行模拟仿真,验证了所提模型的合理性和有效性。

1 模型构建

1.1 市场结构及假设

集中式电力市场模式下中长期以签订差价合同为主,作为规避价格风险的手段,属于金融合同,只影响结算,由发电企业与售电公司或批发用户签订[9-10,28];日前电能量市场采用全电量申报、集中优化出清的方式开展。

本文在上述市场框架下针对梯级水电站参与日前市场竞价展开研究,并考虑已签订的差价合同对金融结算的影响。一般而言,水库对次日来水预测较为准确,主要的不确定性源自日前市场出清电价,是收益风险的主要来源[19,26]。本文假设日前市场采用小时报价,价格机制采用节点电价,以单一电站为竞价单元;梯级水电站归属同一业主,其各电站均位于同一上网节点上,且均作为价格接受者在日前市场申报非递减阶梯报价曲线,如附录A 图A1 所示。

1.2 风险量度

VaR 和CVaR 是较为常用的风险管理技术,可以有效弥补传统的MV 模型在量度风险时的局限性[29]。VaR 反映了投资组合在给定置信度上潜在的最大损失,可表示如下:

式中:P(⋅)表示概率,具体指括号内表达式成立的概率;f为投资组合的损失函数;δ为置信度;LVaR为VaR 值。

然而,VaR 只是某个置信度下的分位点,而分位点以后的风险信息未被考虑,即存在尾部风险,导致投资组合风险被低估。CVaR 对此进行了改进,通过考虑分位点及其尾部风险,量度损失超过VaR部分的期望值,从而更好地反映投资组合风险[30]。CVaR 的值LCVaR可表示如下:

式中:E(⋅)表示求期望值。

文献[31]首先将VaR 和CVaR 技术应用于电力市场风险评估。鉴于CVaR 的优势,本文采用CVaR 针对日前市场出清价格的不确定性所导致的水电企业的收益风险进行管理,具体实施见1.3 节。

1.3 目标函数

水电站参与电力市场决策,本质上是对自身资源进行投资组合。现代投资组合理论指出,企业优化投资和生产的本质是对收益效用和风险效用的综合权衡[32]。采用投资组合理论来计量收益与风险的方法有多种,其核心思想是分别以收益或风险为目标或约束构造组合优化模型[33]。鉴于收益与风险既对立又统一的关系,本文以期望收益作为收益效用UEP来量度收益,以CVaR 作为风险效用UCVaR来量度风险,并以两者综合效用U最大化为目标,通过风险偏好因子β来权衡。其表达式如下:

β可根据决策者对收益风险的接受程度来选择,β越大表示决策者对风险的规避程度越高,β=0即为风险中性。本文采用随机电价场景来模拟日前市场出清价格的不确定性,其中式(6)为CVaR 的离散表达形式[34-35],其中为了便于计算,将ηw松弛为2 个不等式,即式(7)。

需要说明的是,由于日前市场采用全电量竞价,

此外,还需要考虑梯级水电站运行约束以及日前市场的阶梯报价要求,具体内容将在后续章节展开。

1.4 运行约束

1)水量平衡方程

式中:Vw,i,t为场景w下电站i在t时段的水库蓄水量;Ii,t为电站i在t时段的区间入库流量;Qw,i,t为场景w下电站i在t时段的出库流量;Ck,w,i,t为场景w下电站i的第k个直接上游水电站在t时段流达电站i的出库流量;Ki为电站i的直接上游水电站集合;3 600 表示每小时所含秒数。

2)蓄水量约束

式中:Zw,i,t为场景w下电站i在t时段的水库水位,Zi,max、Zi,min分别为电站i的水库水位上、下限约束;电站i初始水位Zi,0为Zi,initial,其时段末水位Zi,T为Zi,final,该值可由梯级水电站的中期调度确定[26];fi,ZV(Vw,i,t)为电站i的水库水位-库容关系曲线函数,可采用多项式函数进行拟合。

1.5 竞价约束

梯级水电站在日前市场竞价时,按照规则需要向市场组织机构提交运行日逐交易时段的阶梯型多段申报曲线,每段需申报出力区间起点、出力区间终点以及该区间报价,各段所构成的申报量价格阶梯曲线需要满足非递减要求[9-10],如附录A 图A1所示。

针对非递减阶梯型多段竞价曲线,本文在优化各场景下电站的决策出力时,在模型中增加下列竞价约束一并优化求解形成多段非递减报价曲线。决策出力作为申报出力,对应场景电价作为其对应段的申报价格,可将其构建为以下关系:

式中:w、w′分别代表不同的电价场景序号。约束式(19)用来保证报价曲线为非递减曲线;约束式(20)使得当不同场景下某时段的电价数值相同时,优化所得对应场景的竞价出力相同,从而可形成唯一的竞价曲线。

至此,上式构成了本文计及电价风险和差价合同的梯级水电站日前市场竞价模型,整个方法的流程框架如图1 所示。该模型为一个非线性规划模型,求解采用Lingo18 软件包[37],调用以分支定界法为核心的非线性全局优化方法实现模型求解[36]。

图1 本文方法框架Fig.1 Framework of proposed method in this paper

2 算例分析

为验证本文所提模型的应用效果,采用中国西南某省两座梯级水电站为研究对象进行算例分析。上、下游电站分别记为电站A、B,均为日调节,装机容量分别为558 MW、880 MW,其详细特征参数见附录B 表B1,所采用某日的实际径流资料见附录A图A2。为模拟日前市场电价的随机性,本文参考PJM 日前电力市场价格生成10 个电价场景[38-39],各场景概率相同,即πw取0.1,详细数据见附录B表B2。中长期差价合同电量和电价参考该梯级水电站历史发电量及中长期合同电价设置,见附录B表B3。中长期合同分解曲线可采用基于双边协商的自定义曲线和基于集中竞价的常用交易曲线,由于如何进行曲线分解并非本文的研究内容,为聚焦研究差价合同的作用,本文选取具有一定代表性和普遍性的全天平均曲线[9-10]。风险偏好因子β取0.5,置信度δ取0.8。由于本文假设日前市场采用小时报价,故以日为调度周期,1 h 为调度时段。

2.1 调度结果分析

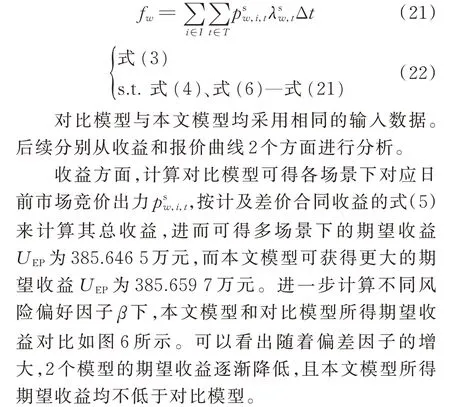

在上述参数的设置下求解本文所提模型,可得目标函数U(综合效用)为576.518 6 万元,其中UEP(即期望收益)为385.659 7 万元,UCVaR(即CVaR)为381.717 7 万元。

本文所提模型可获取对应电价场景下梯级水电站的短期调度方案。图2、图3 分别展示了各场景下各电站调度期内的水位和出力变化,其水位和出力等均满足运行约束且在合理范围内。可以看出,上游水位变化幅度相对下游较大,通过上游出库流量调整使得下游电站尽量维持稳定的高水头发电,以增加总体发电量和效益。

图3 电站A 和B 在各场景下的出力过程Fig.3 Generation process of power stations A and B in each scenario

进一步分析梯级水电站整体总出力。从出力总量来看,峰时段(时段9~12、18~23)的累计出力大于平时段(时段7、9、12~18)和谷时段(时段23~次日时段7)。从出力变化过程来看,在日前市场价格较高时段竞价出力较大,部分时段下游电站竞价出力达到其出力上限,谷时段竞价出力较小甚至不竞价。

综上所述,在日前市场价格的引导作用下,梯级水电站发挥时空耦合特性,通过其上下游间的空间配合以及各时段间的协调,最大化整个梯级水电站在调度期内的总收益,与水电+优化调度经验和市场环境下的逐利规律相符,验证了调度结果的合理性。

2.2 报价曲线分析

本文通过多场景下的优化调度出力及场景价格构造日前市场阶梯报价曲线。梯级水电站上下游在竞价曲线相同的阶梯上均采用同样的价格,以保障中标的一致性;其竞价出力源自对应的同一电价场景所获得的发电调度结果,确保了中标竞价出力可满足梯级水电站上下游的发电匹配关系。

图4 梯级水电站部分时段的竞价曲线Fig.4 Part of bidding curves of cascade hydropower stations

综上所述,水电企业可基于上述竞价模型,通过随机电价场景及其水电短期优化调度结果构造非递减阶梯型报价曲线,与单一量价对形式的报价策略相比,更符合现阶段试点地区集中式电力市场模式下的申报规则,可为日前市场竞价提供更为实用性的参考。

2.3 差价合同分析

本节着重从差价合同降低风险、增加收益方面对水电竞价策略进行分析说明。

1)单场景分析好地反映了价格信号的引导作用,但需要说明的是,由于梯级水电站时空紧耦合特性,部分时段未能按照较为理想的情形发电,如时段16 的日前市场价格高于合同价,但偏差却为负,偏差部分需要以更高的日前市场价格购入,造成了收益损失。

图5 场景4 下电站A 的差价合同完成情况Fig.5 Completion status of contract for price difference of power station A in scenario 4

综上所述,对于梯级水电站竞价决策而言:一方面需发挥差价合同锁定价格、规避市场风险的作用;另一方面,需要充分跟踪市场价格信号,协调梯级水电站上下游以及各时段用水,必要时可牺牲部分时段收益,以实现全周期利益的最大化。

2)多场景分析

为进一步分析差价合同对水电竞价策略的影响,设置了对比模型。对比模型在决策日前市场交易时不考虑已签订的差价合同,其数学表达式如下:

图6 本文模型和对比模型的期望收益对比Fig.6 Comparison of expected profits between proposed model in this paper and comparative model

报价曲线方面,2个模型的报价曲线也不尽相同,附录A 图A3 列举了β=0.5 时时段10 的竞价曲线。以电站A 为例,本模型阶梯价格为276 元/(MW·h)时,其出力区间为[36.91,73.15]MW,而对比模型该价格下的出力区间为[19.85,73.44]MW;阶梯价格为287 元/(MW·h)时,本模型所获出力区间为[138.34,144.70]MW,而对比模型为[137.92,138.68]MW。

综上所述,本文计及差价合同决策日前市场竞价所得期望收益不低于对比模型,且形成不同的竞价策略,但由于水电竞价与其自身调度耦合紧密,市场及水电调度等多因素的综合影响使其竞价曲线未能呈现明显的规律性。

3 结语

中国的现货市场建设已进入实施阶段,本文以当前集中式电力市场模式下梯级水电站参与日前市场竞价的实际需求为导向,在中长期差价合同、日前市场全电量竞价的市场框架下,耦合水电短期调度提出了一种计及电价风险和差价合同的梯级水电站日前市场阶梯报价模型。模型联合考虑了电价风险、报价曲线以及差价合同等要素,在一定程度上有效契合了现行集中式电力市场交易申报和结算规则。相关算例结果及分析表明:

1)所提模型采用电价场景模拟日前市场出清价格的不确定性,通过不同电价场景下的水电调度决策来构建非递减的阶梯报价曲线,可满足集中式日前现货市场申报要求;

2)模型计及差价合同的结算规则来制定日前市场的阶梯报价策略,可发挥其避险作用,并通过梯级水电站在时间和空间上的协调调度,策略性地履行合同或欠发,必要时可牺牲部分时段的收益来实现总体利益最大化。

目前,中国现货市场还未正式运行,其建设也不可能一蹴而就,各试点地区在试运行过程中也面临诸多亟待解决的关键问题,需要不断加以探索和完善。本文针对梯级水电站隶属同一业主的研究可作为多业主最优协作方案,并为后续研究打下基础,此外,竞价模型中考虑各梯级水电站所处不同节点价格的差异性、来水的不确定性以及逐步建设的调频辅助服务、电力期货市场等因素,也将是下一步的研究方向。

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx),扫英文摘要后二维码可以阅读网络全文。

猜你喜欢

通信电源技术(2018年3期)2018-06-26 08:06:20

商情(2017年36期)2017-12-26 03:41:16

能源(2017年10期)2017-12-20 05:54:25

作文通讯·高中版(2017年12期)2017-02-06 05:56:51

中国化肥信息(2016年29期)2016-05-17 04:25:26

水电站机电技术(2014年3期)2014-09-26 12:00:37

水电站机电技术(2014年1期)2014-09-26 11:59:52

商业会计(2014年9期)2014-09-19 06:23:04

江苏卫生事业管理(2014年2期)2014-02-28 01:59:41

当代修辞学(2011年3期)2011-01-23 06:40:14