环境会计信息披露对企业价值的影响

——产品市场竞争的调节作用

2022-03-05 08:57袁晓时

科技与经济 2022年1期

秦 军 袁晓时

(1 南京邮电大学管理学院,南京 210003;2 绿色经济与资本运营研究中心,南京 210003)

0 引 言

企业在创造社会财富的同时,也会产生大量的环境污染和资源浪费,因此经济发展与环保之间存在着巨大的矛盾。资本市场中经常会出现信息不对称的情况,造成代理人问题以及逆向选择等现象,环境会计信息披露就可以解决这些问题,向投资者展示更多的企业信息,同时降低企业资本成本,进一步影响企业价值。近年来,产品市场竞争被看作是公司经营管理过程中一项重要的外部治理机制,国内外的学者分别从两个角度进行了对比分析:第一,企业处于激烈的产品市场竞争环境中时,会有较大的生存压力,为了维持现有的市场份额实现未来长远利益的发展,需要提高管理效率,减少成本支出,积极地提升企业价值。第二,在激烈的市场竞争中,投资者更倾向于选择信息透明的企业,因为客观透明的信息可以减少投资风险,这就增加了企业披露信息的动力。所以在目前重视环境发展的大背景下,高质量的环境会计信息披露更容易吸引投资者注意,有助于企业赢得投资,开展经营活动,最终促进企业价值增加。

1 文献回顾

1.1 国外文献回顾

Okwy等认为环境会计信息披露质量、公司规模、财务绩效、与外国公司的隶属关系和行业类型等因素对企业价值有显著影响,而董事会规模和财务杠杆率对企业价值则没有显著影响[1]。Plumlee等基于全球视角,从二氧化碳排放的角度研究其与企业价值的关系,认为公众对二氧化碳的排放关注度很高,并且发达国家的企业中二者的负向关系更加明显[2]。Kemper等研究发现,如果企业在面临激烈的产品市场竞争时,仍能准确完善地披露环境会计信息,积极承担环保责任,其企业绩效就能在良好的经营管理下取得显著的提升,同时提升企业的价值[3]。

1.2 国内文献回顾

杜阳露、刘琨等认为企业规模越大、负债能力越强的企业,不仅在经营绩效方面的表现更出色,也更有环保意识,更愿意公开环境会计信息[4-5]。高建来和王有源认为企业进行环境会计信息披露会对企业的声誉造成负面影响,会进一步阻碍企业价值的提升[6]。田冠军和杨士其研究表明:激烈的产品市场竞争中,环境会计信息披露质量与企业价值的正相关关系更加明显[7]。

企业价值与环境会计信息披露质量二者关系的研究,还没有统一的答案,本文通过引入产品市场竞争这一因素,并将其作为调节变量,探讨企业价值与环境会计信息披露的关系。

2 理论分析与研究假设

2.1 产品市场竞争与环境会计信息披露的关系

市场竞争越激烈,企业越需要寻求新的竞争优势,在有限的经营收入中增加可闲置利用的资源,承担必需的环保责任。如果可闲置利用的资源减少,会使企业减少环保投入,造成环保绩效的下降,企业也就不愿意披露与环保相关的信息。同时,竞争激烈的企业会受到来自竞争对手的压力,进行高质量的环境会计信息披露能够在一定程度上稳定消费者的信心。因此,本文提出假设1。

假设1:产品市场竞争与环境会计信息披露呈正相关,即在产品市场竞争越激烈的行业中,企业越有意愿进行高质量的环境会计信息披露。

2.2 环境会计信息披露质量与企业价值的关系

对于有限的社会资源来说,环境会计信息披露能大幅减少资源浪费,鼓励企业履行环保责任,最大限度地降低对环境的伤害。重污染企业由于其“重污染”的特殊性会特别受到来自政府及媒体公众的严格监管,因此重污染企业在决定是否披露时需要权衡更多方面的因素。只有披露高质量的环境会计信息才会获得利益相关者的支持,并且使利益相关者了解到企业的管理机制、未来发展潜能以及综合承担能力等,吸引资源拥有者的投资,企业价值就能获得相应的提高。与此同时,在增加企业价值的基础上,还能进一步提高保护环境的能力,让企业的经济发展和社会可持续发展并驾齐驱。因此,本文提出假设2。

假设2:环境会计信息披露与企业价值呈正相关,即企业进行高质量的环境会计信息披露能够促进企业价值的提升。

2.3 产品市场竞争对环境会计信息披露与企业价值关系的影响

一方面,激烈的产品市场竞争需要企业通过增强自身竞争优势来提升经营绩效。其优势体现在两个方面,一是品牌效应,高质量的环境会计信息披露有助于建立良好的声誉和企业形象,提升其品牌效应;二是成本控制,激烈的产品市场竞争会降低企业的利润率,需要企业管理者改善经营方式降低经营成本,开发新产品,刺激消费者新的购买欲望,扩大市场份额,在激烈的市场竞争中生存并获利。

另一方面,产品市场竞争较低说明消费者对该产品的需求变化不大,市场的竞争淘汰机制较弱,即使企业进行高质量的环境会计信息披露,提升企业形象对刺激消费者增加购买也并没有多大作用。反而可能会暴露企业的环境污染问题,引起监督部门的注意,对公司进行惩罚,失去投资者的信心,对融资造成困难,影响正常的生产经营。为了维护企业的形象和利益,企业更倾向于只披露对企业有利的信息,或者干脆不披露。因此提出假设3。

假设3:激烈的产品市场竞争中,环境会计信息披露与企业价值的正向关系更加明显。

3 研究设计

3.1 样本选择与数据来源

本文选取2016—2019年期间A股上市的重污染企业作为初始研究对象,并根据以下几个原则对数据进行筛选:剔除研究期间数据不完整的上市公司以及ST、*ST的上市公司。由此获得293家上市公司的数据,涉及医药制造、电力、热力生产和供应、纺织等10个行业,共1 172个研究样本。所有数据均来自国泰安(CSMAR)数据库,实证分析采用软件EXCEL和SPSS23.0对数据进行处理。

3.2 变量定义

3.2.1 解释变量

环境会计信息披露质量一般用环境会计信息披露指数EDI来表示。采用内容分析法手工搜集,将企业在年报或社会责任报告中有关环境的信息进行汇总分类,形成几个大类,再将大类细化为小类。对披露内容进行详细划分,根据是否对小类进行定性或者定量的描述来对小类进行赋值,没有进行披露的,赋值0;只进行定性描述的,赋值1;进行定量描述的,赋值2。汇总之后再除以总分就能得到各企业的EDI得分。

3.2.2 被解释变量

企业价值是一个动态变化的过程,综合体现了其所包含的运营风险、未来发展潜力以及资金的时间效应,目前多数学者选择相对价值评估法(Tobin’s Q)来计算企业价值,Hackston和Milne将托宾Q值采用总市值除以权益和负债的账面总值来计算。

3.2.3 调节变量

3.2.4 控制变量

选取企业规模(Size=ln期末总资产)、资产负债率(Lev=年度总负债/年度总资产)、股权集中度(Oc=前5大股东持股比例之和)、净资产收益率(Roe=净利润/总资产)、公司性质(IND:国有企业赋值1,非国有企业赋值0)作为控制变量,并引入年份(Year)作为虚拟变量。

3.3 模型构建

本研究构建了两个回归模型,分别对假设1和假设2进行假设检验:

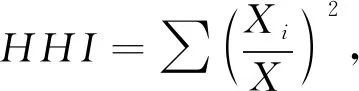

EDI=β0+β1HHI+β2Size+β3Lev+β4Oc+β5Roe+β6IND+∑Year+ε1

(1)

TobinQ=α0+α1EDI+α2Size+α3Lev+α4Oc+α5Roe+α6IND+∑Year+ε2

(2)

为了验证产品市场竞争的调节作用,在假设2的基础上加入产品市场竞争这一因素。根据HHI值是否大于其平均数,将研究样本进行分组,分为低竞争和高竞争两个组进行对比研究。最终得到低竞争组624个样本数据,高竞争组548个样本数据,分别在模型2的基础上进行回归分析得出相应的结论。

4 实证研究及结果

4.1 描述性统计分析

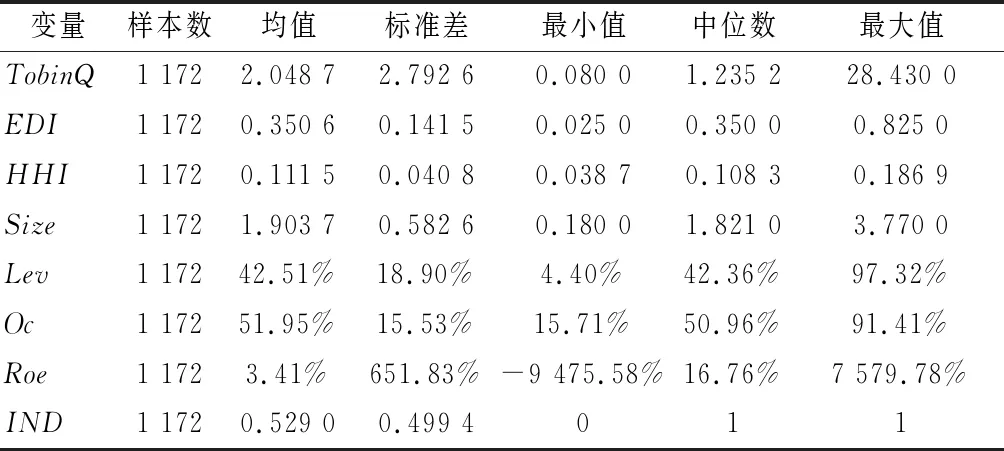

全部样本研究变量的描述性统计分析结果如表1所示。从表中可以看出:

TobinQ的均值2.048 7,中位数1.235 2,说明样本中大多数企业的企业价值都较低;最小值0.08,最大值28.43,标准差2.792 6,说明样本企业的企业价值相差较大,差距十分明显。EDI的均值0.350 6,中位数0.35,可以看出样本企业的环境会计信息披露水平整体都偏低;最小值0.025,最大值0.825,标准差0.141 5,说明基本没有企业能完整地披露环境会计信息,更有企业对该方面的信息基本上不进行披露。HHI的均值0.111 5,中位数0.108 3,说明大多数样本企业都处于较激烈的产品市场竞争环境中;最小值0.038 7,最大值0.186 9,标准差0.040 8,说明各样本企业的产品市场竞争程度相差不大。

从控制变量来看,样本企业的规模(Size)最大3.77,最小0.18,但总体上相差不大;资产负债率(Lev)最大97.32%,最小4.40%,整体上偏高;股权集中度(Oc)最大91.41%,最小15.71%,一定程度上存在股权分散的现象;净资产收益率(Roe)最大7 579.78%,最小-9 475.58%,样本差距很大,而且存在部分企业净资产收益率过高或过低的现象;公司性质(IND)中位数为1,可以看出重污染行业多是国有企业,可能是与资源开采、发电、医药等公共事业有关。

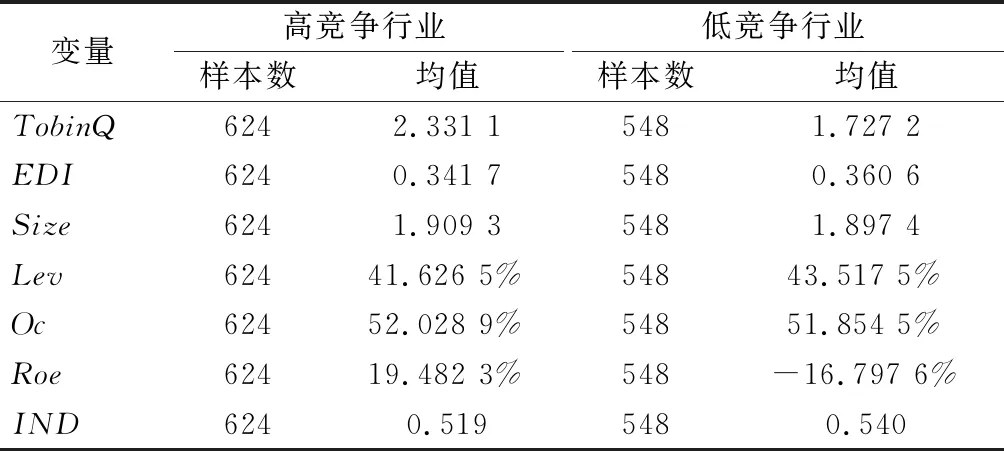

高、低竞争行业样本企业的描述性统计分析结果如表2所示。本文研究以HHI的平均值为界限,将全部样本企业分为低竞争组和高竞争组,分别进行描述性统计分析。

从表2可以看出:低竞争行业样本企业的TobinQ的均值1.727 2,而高竞争行业为2.331 1,竞争激烈的行业企业价值更大;低竞争行业样本企业EDI的均值0.360 6,而高竞争行业为0.341 7,竞争缓和的行业披露的环境会计信息质量比竞争激烈的行业要稍微好一点,但总体水平都很低,相差不大。

表1 全样本描述性统计分析结果

表2 高、低竞争行业样本企业描述性统计分析结果

4.2 相关性分析

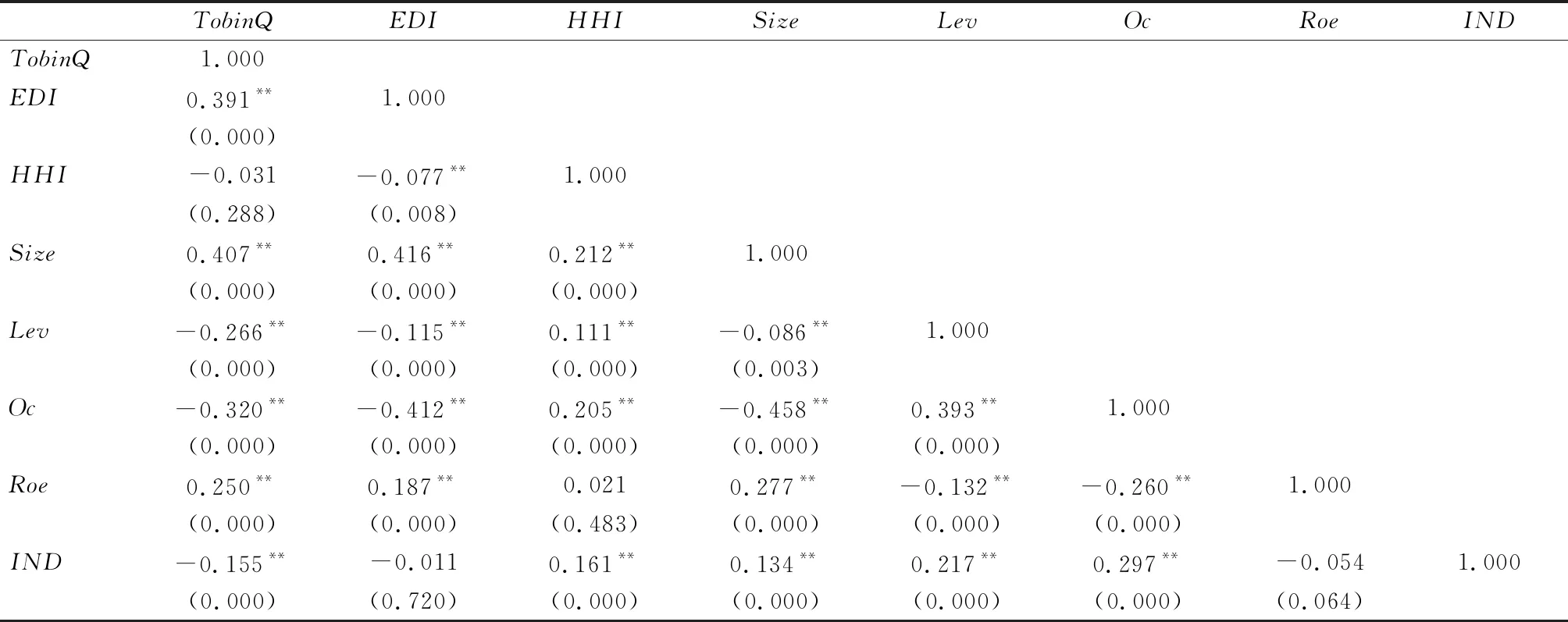

表3列示的是全部样本研究变量的相关性分析结果,从表中可以看出:在1%的水平上,HHI与EDI显著负相关,相关系数是-0.077,说明产品市场竞争强度越大,企业的环境会计信息披露质量越高,初步验证了假设1;在1%的水平上,EDI与TobinQ显著正相关,相关系数是0.391,说明环境会计信息披露质量与企业价值呈显著正相关,即企业披露的环境会计信息质量越高,其企业价值越大,初步验证了假设2;从控制变量看,企业规模与企业价值在1%的水平上显著正相关,资产负债率、股权集中度与企业价值在1%的水平上显著负相关;净资产收益率与企业价值在1%的水平上显著正相关;公司性质与企业价值在1%的水平上显著负相关。

表3 全样本相关性分析结果

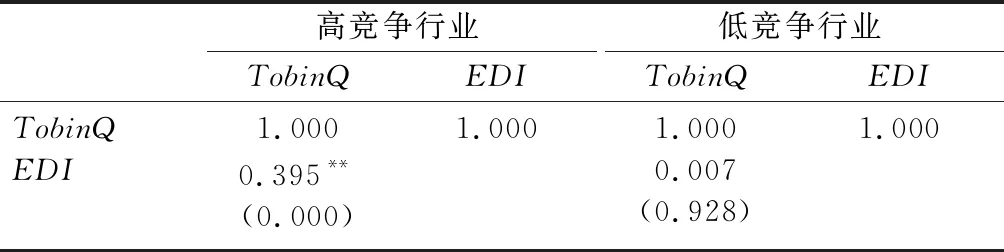

表4列示的分别是低竞争行业样本企业和高竞争行业样本企业的相关性分析结果,从表中可以看出:低竞争行业的EDI与TobinQ呈正相关关系,但关系不显著,而高竞争行业的二者关系在1%的水平上显著正相关,初步验证了假设3。

表4 竞争行业相关性分析结果

4.3 回归分析

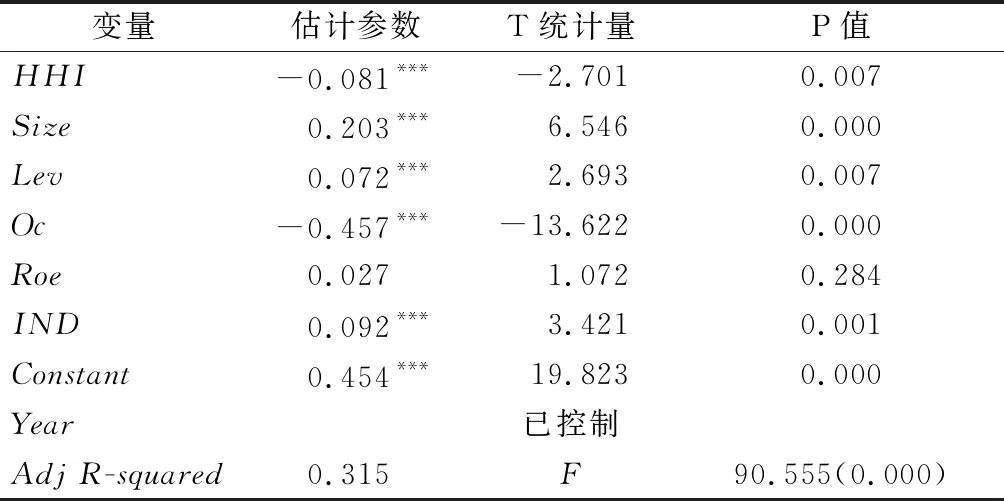

4.3.1 产品市场竞争强度与环境会计信息披露质量关系的回归分析

产品市场竞争强度与环境会计信息披露质量关系的回归结果如表5所示。从表5可以看出:HHI与EDI在1%的水平上显著负相关,相关系数为-0.081。由于HHI是逆向指标,HHI的值越小表示产品市场竞争强度越大,因此该结果表示企业面临的产品市场竞争越激烈,企业的环境会计信息披露质量越高,支持假设1的猜想。

4.3.2 环境会计信息披露质量与企业价值关系的回归分析

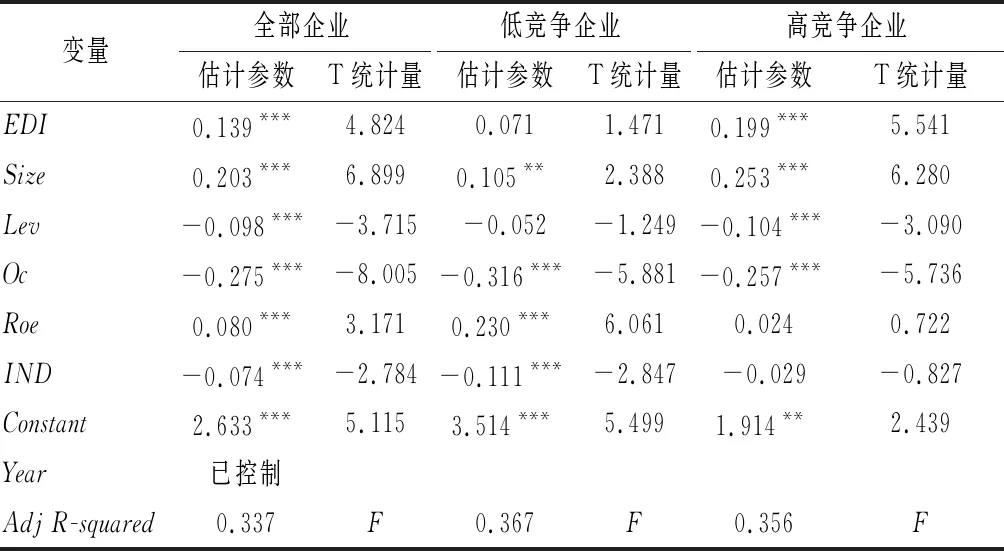

表6列示的是环境会计信息披露质量与企业价值关系的回归结果,从表中可以看出:EDI与TobinQ在1%的水平上显著正相关,相关系数为0.139,说明企业的环境会计信息披露质量越高,企业价值越大,支持假设2的猜想。

表5 产品市场竞争强度与环境会计信息披露质量关系的回归结果

表6 环境会计信息披露质量与企业(低、高竞争)价值关系的回归结果

表6还分别列示了低竞争行业和高竞争行业中企业环境会计信息披露质量与企业价值的关系。从表中可以看出:低竞争行业样本企业环境会计信息披露质量与企业价值呈正相关,但不显著,相关系数为0.071;而高竞争行业样本企业环境会计信息披露质量与企业价值在1%的水平上显著正相关,相关系数为0.199。从以上结果可以看出高竞争行业样本企业与企业价值的正相关关系要明显强于低竞争行业样本企业,假设3得到验证。

5 研究结论

从选取的样本来看,由于重污染行业的特性,该行业的上市公司环保意识都不够,环境会计信息披露质量整体较低,且水平参差不齐,多数公司不能做到完善的披露。因此只有完善现有的法律法规体系,结合行业特点在披露的细节方面做出详细的规定,同时明确隐瞒信息不进行披露的惩罚措施,减少人为操作的空间,并且对于达到披露要求的优秀企业进行一定的奖励,才能有效促进环境会计信息披露的开展,提高环保意识,履行社会责任。

研究不同产品市场竞争下样本企业的环境会计信息披露质量时,发现二者呈显著正相关关系。说明虽然激烈的市场竞争压力较大,可能会压缩市场占有率,减少企业用于环保的费用。但高质量的环境会计信息披露会为企业赢得的更多的投资机会,获得更稳定的消费者支持,增强企业进行披露的动机,加强产品市场有效竞争,激励企业自觉提高环境会计信息披露质量。

企业环境会计信息披露质量与企业价值呈显著正相关关系。说明在资本市场中,投资者会更倾向于投资那些主动披露环境会计信息的企业。相比不披露的企业来说,这样的企业其环境风险较低,能够降低投资者的未来风险预期,使企业有机会获得充足的投资,用以开展生产经营活动,从而增加企业价值。

猜你喜欢

中国市场(2021年34期)2021-08-29

中学生数理化·高一版(2021年2期)2021-03-19

消费导刊(2017年24期)2018-01-31

现代企业文化·综合版(2017年5期)2017-06-14

数学学习与研究(2017年3期)2017-03-09

现代商贸工业(2016年35期)2016-04-09

中国老区建设(2016年1期)2016-02-28

人间(2015年19期)2016-01-04

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23