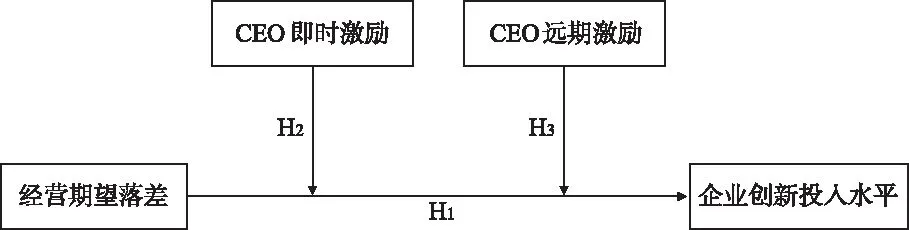

经营期望落差、CEO激励与企业创新投入水平

2022-03-05 08:40汤临佳查建锋廖雅雅

科技与经济 2022年1期

汤临佳 查建锋 廖雅雅

(1 浙江工业大学中国中小企业研究院,杭州 310023;2 浙江工业大学管理学院,杭州 310023)

0 引 言

战略管理领域关于绩效困境如何影响民营企业创新战略的讨论方兴未艾[1-2],研究发现决策者的冒险动机和破产压力会共同影响企业创新投入水平。基于企业行为理论[3]和前景理论[4]的研究认为,企业处于经营期望落差会激发决策者的冒险动机,进而推动企业参与创新行为来提升未来绩效[1]。基于威胁刚性理论的研究则认为,企业处于经营期望落差意味着其面临破产威胁,额外的破产压力促使决策者采取更为稳健的战略决策[5]。因此,企业是否选择实施高风险的创新战略,取决于冒险动机和破产压力孰强孰弱。

在高质量发展背景下,民营企业聘任CEO已成为提升专业管理能力和市场竞争力的重要途径。数据显示,我国有超过80%的民营企业通过聘任CEO来应对各种挑战。除了提升企业经营绩效的目标,CEO对个人财富的关注会影响其创新投入意愿[6]。当民营企业处于绩效困境时,如何有效激发CEO“勇挑重担、冲出困境”成为管理难题。基于行为代理理论中的即时禀赋这一概念[7],本文将针对CEO的激励方式划分为即时激励和远期激励。前者被定义为能直接增加个人财富的激励,如工资、奖金等,而长期股权、股票期权等则被视为远期激励。两种激励方式对CEO的冒险动机和破产压力具有不同影响,进而影响企业创新投入水平。

本文试图回答两个问题:随着经营期望落差的增大,冒险动机和破产压力如何作用于企业创新投入;不同激励方式如何改变CEO的冒险动机和破产压力,并进一步影响决策行为。本文的研究贡献在于:揭示经营期望落差影响民营企业创新投入的内部机制,补充和完善企业行为理论的相关内容;区分即时激励和远期激励对企业创新投入意愿的影响差异,为民营企业的经营发展和内部治理提供借鉴。

1 文献回顾与假设

1.1 经营期望落差与创新投入水平

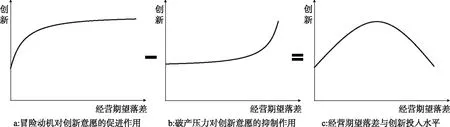

企业行为理论为研究绩效如何影响企业创新提供了基本遵循,其核心内容是决策者通过期望评估绩效,并划分为经营期望落差(低于期望)和经营期望顺差(高于期望)[8-9]。由于决策者对失败更敏感,文献更关注经营期望落差时的企业创新战略。落差的大小反映了企业面临经营问题的严重性。当绩效略低于期望时,表明企业面临局部经营问题及损失前景,决策者风险承受增加,希望通过创新提升未来绩效[1]。企业若不应对此类问题,可能导致绩效进一步下滑[8]。并且较低的经营期望落差并不一定表现为亏损或存在破产风险。为避免遭受更大损失,决策者存在较高的冒险动机来开展创新[9]。早期研究大都默认企业的冒险动机会随着经营期望落差的增大而线性增强[4],后续研究则发现冒险动机存在临界值。如贺小刚等将其刻画为边际递减的正向关系[2],并且经营期望落差对冒险动机的促进作用在达到某一程度后不再发生明显变化(见图1a)。

当绩效远低于期望时,企业面临的局部问题演化为整体性经营问题,由此产生的破产压力也随着落差的增大而加速上升(见图1b)。企业的冒险动机促使其积极参与创新行为,而破产压力则抑制其创新动机,两者对于企业最终的创新投入起到相反作用。据此,当绩效略低于期望时,企业参与创新的冒险动机强于破产压力,其创新投入水平随着落差的增大而增加。随着企业绩效进一步下滑至远低于期望时,破产压力会加速上升并超过冒险动机,企业创新投入水平又随着落差的增大而减弱(见图1c)。基于此,本文提出假设H1:经营期望落差与民营企业创新投入水平之间存在显著的倒U型关系。

1.2 CEO激励的调节机制

CEO既是企业决策主导者,也是所有者权益代理人。作为代理人的CEO更注重能稳定获得的即时财富累积[7]。创新是一种不确定高、投资回报周期长的战略行为[10-11],企业增强创新投入会加剧未来绩效的离散性,进而导致CEO面临财富损失乃至失业风险[7],CEO更倾向于将企业创新投入维持在较低水平。此时所有者需要对其施行财富激励,以应对局部或整体性经营问题。

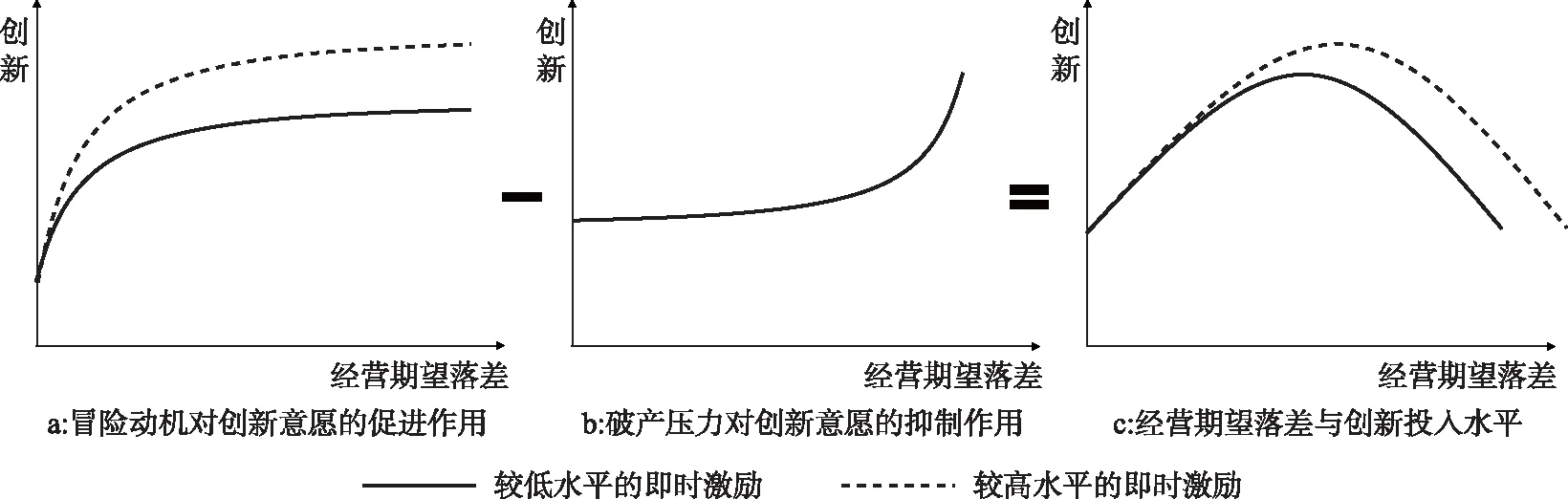

工资和奖金是常见的即时激励,CEO为维护自身的即时财富愿意承受更高的创新风险[7]。当企业绩效略低于期望时,委托者会对CEO的管理能力产生质疑,进而导致CEO面临失业风险[6]。相比于过去能获得更高即时激励的CEO,其被解职时失去的即时财富也更多。此时,即时激励能够增强CEO的冒险动机,从而增强企业创新投入意愿(见图2a)。而这并不影响经营期望落差与破产压力的关系,意味着经营期望落差与创新投入水平的倒U型关系上升部分会更陡峭(见图2c)。当绩效远低于期望时,即时激励加长了企业创新投入的持续性,导致企业冒险动机与破产压力需要在更大落差的刺激下才会产生相同作用。随着绩效进一步下滑,破产压力将比没有即时激励影响时更强烈,并且远超冒险动机的增速。此时,经营期望落差与创新投入水平之间的倒U型关系下降部分会更陡峭。基于此,本文提出假设H2:即时激励增强了经营期望落差与民营企业创新投入水平之间的倒U型关系。

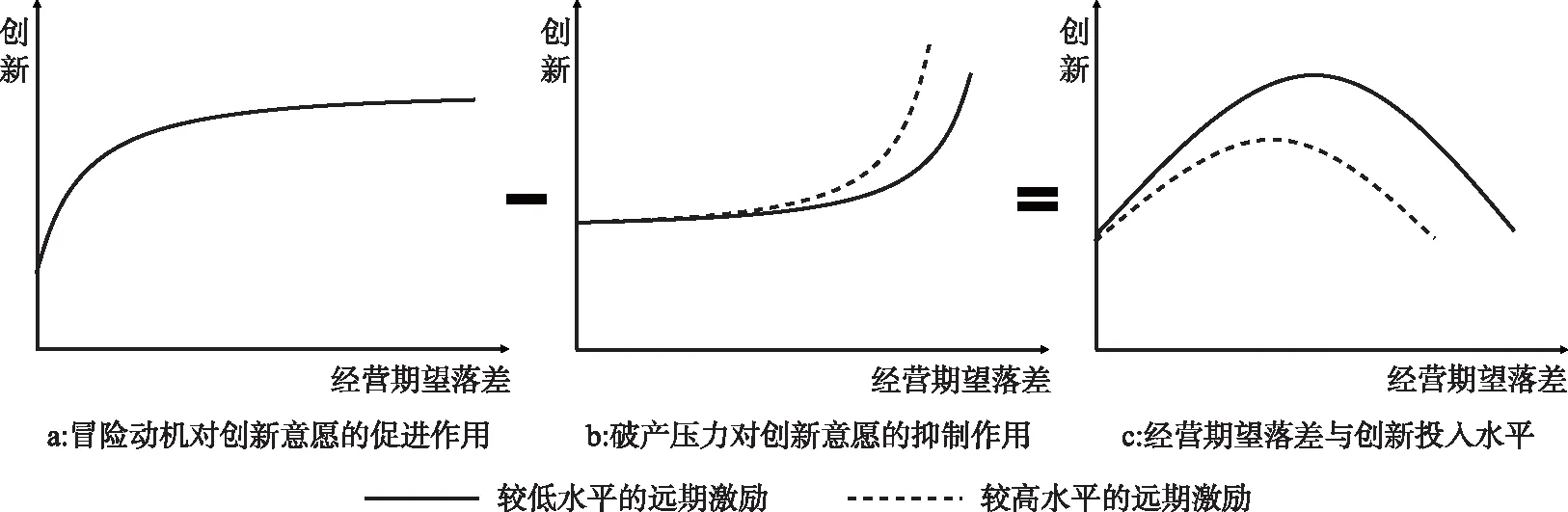

长期股权、股票期权等与绩效挂钩的举措是企业常用的远期激励。由于企业未来绩效存在异质性,远期激励并不直接增加CEO的即时财富[7],对冒险动机不存在显著影响。当企业绩效略低于期望时,虽然低程度的经营期望落差不会向CEO施加强烈的破产压力,但拥有较高远期激励的CEO对于远期损失的关注会放大破产压力的刺激作用。CEO倾向保守的战略行为,从而抑制企业创新意愿(见图3b)。此时,CEO的远期激励会导致经营期望落差与创新投入水平的倒U型关系的上升部分更平缓(见图3c)。此外,远期激励会缩短企业在面临经营期望落差时增加创新投入的持续性,导致企业破产压力与冒险动机只需要受到比原先更小的落差影响就会产生相同作用。随着绩效进一步下滑,破产压力对于企业创新投入的影响超过冒险动机。此时,企业冒险动机仍呈现较快的增速,导致经营期望落差与创新投入水平的倒U型关系下降部分也更加平缓。基于此,本文提出假设H3:远期激励削弱了经营期望落差与民营企业创新投入水平之间的倒U型关系。

基于上述分析,本文提出理论模型(见图4)。

图1 经营期望落差与企业创新投入水平的关系

图2 CEO即时激励的调节机制

图3 CEO远期激励的调节机制

图4 理论模型

2 研究设计

2.1 数据来源

本文以2007—2019年中国A股民营上市企业为样本,剔除CEO为创始人、家族成员和实际控制人的样本。数据源于国泰安和万德数据库。参考以往研究:剔除银行、保险等创新投入偏低行业样本;剔除重要数据严重缺失样本;剔除ST、*ST样本。最终建立包括7 566个样本的非平衡面板数据。

2.2 变量测量

本文变量测度如下:因变量创新投入水平(R&Dinvest)为研发支出占销售收入的比值;自变量经营期望落差(NPA)为绩效低于历史经营水平均值的负向截距的绝对值;调节变量即时激励(InsInc)为薪酬的自然对数,远期激励(LongInc)为期权数量占总股数的比值;控制变量:经营期望顺差(绩效高于历史经营水平均值的正向截距)、企业上市年限(上市至今的年数)、企业规模(总资产取对数)、未吸收冗余(流动资产/流动负债)、已吸收冗余((管理费用+销售费用)/销售收入)、潜在冗余(股东权益/负债)、董事会持股比例(董事会持股数/总股数)、出口比率(出口销售额/销售收入)、行业竞争强度(行业竞争者数量取对数)、政府资助(政府资助额/销售收入)、市场份额(销售收入/行业总收入)。

2.3 描述性统计与相关性分析

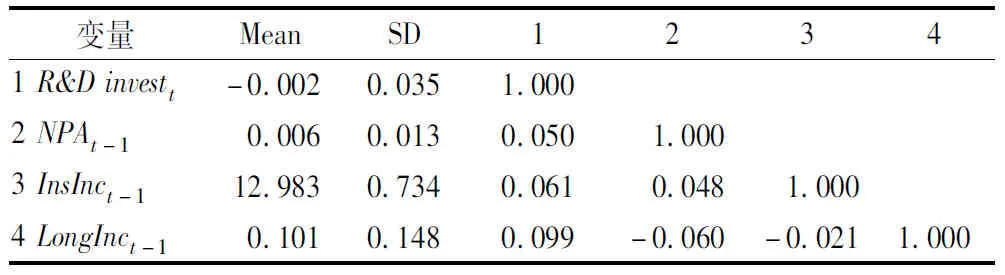

表1列示了变量的描述性统计及相关性分析。根据结果可知,即时激励的均值为12.983,标准差为0.734,表明样本企业设定的即时激励差异较小;而远期激励的均值为0.101,标准差为0.148,表明样本企业设定的远期激励离散程度较高。创新投入水平与经营期望落差、即时激励和远期激励等存在较高相关性。此外,大部分控制变量也与创新投入水平存在显著的相关关系。

表1 描述性统计与相关性分析

3 结果与分析

3.1 经营期望落差、CEO激励与企业创新投入水平的关系检验

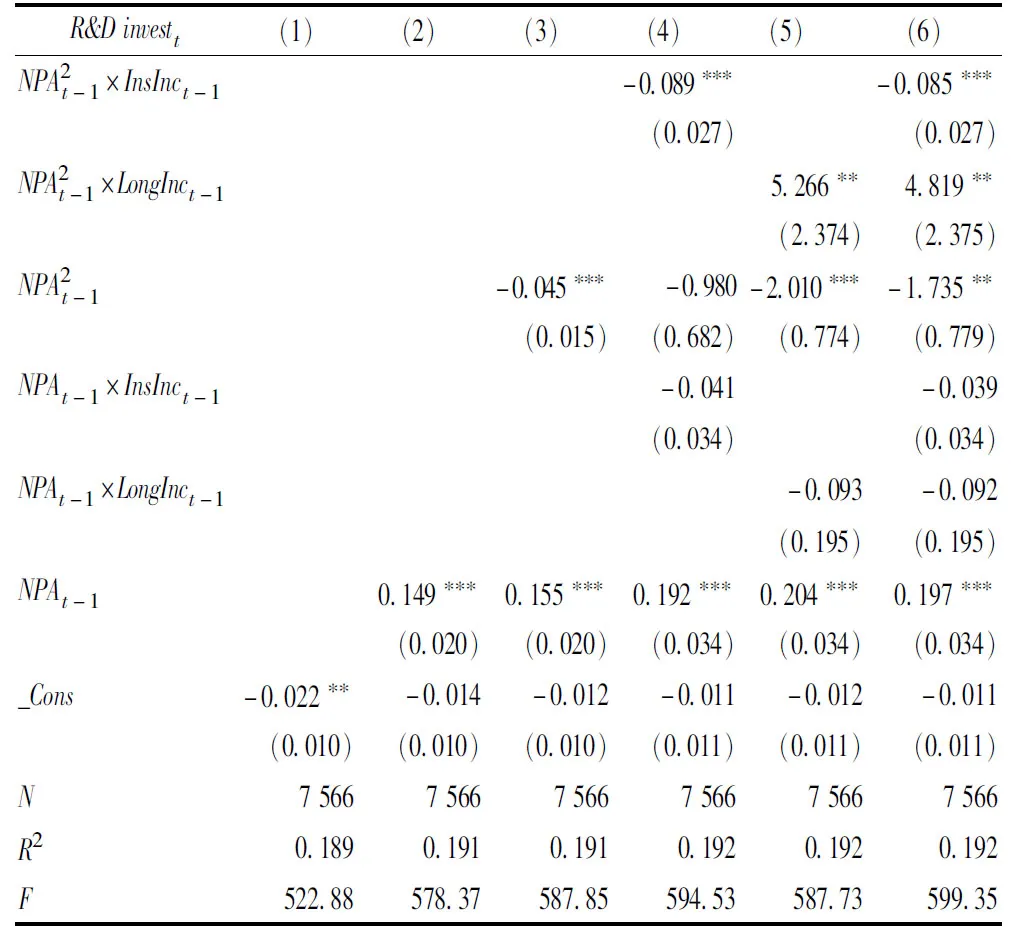

为确保模型估计准确有效,本文对放入模型的变量在1%水平上缩尾处理。为避免多重共线性的影响,对交互项进行中心化处理。对进入模型的所有解释和控制变量的方差膨胀因子(VIF)诊断,结果显示VIF均小于2。考虑异方差和序列相关问题,选择广义最小二乘法进行估计。

表2列示了经营期望落差与创新投入水平关系的检验结果。模型1为基础模型,包括控制变量和调节变量。模型2是放入自变量后的检验模型,结果显示经营期望落差的系数显著为正(β=0.149,p<0.01)。模型3是放入经营期望落差一次项和平方项后的检验模型,结果显示一次项系数显著为正(β=0.155,p<0.01),平方项系数显著为负(β=-0.045,p<0.01),表明经营期望落差与创新投入水平存在显著的倒U型关系,由此假设H1得到验证。模型4结果显示,经营期望落差平方项与即时激励的交互项系数显著为负(β=-0.089,p<0.01),表明即时激励增强了经营期望落差与创新投入水平的倒U型关系;模型5结果显示,经营期望落差平方项与远期激励的交互项系数显著为正(β=5.266,p<0.05),表明远期激励削弱了经营期望落差与创新投入水平的倒U型关系,并在模型6中依旧稳健,由此假设全部得到验证。

表2 多元回归分析

3.2 稳健性检验

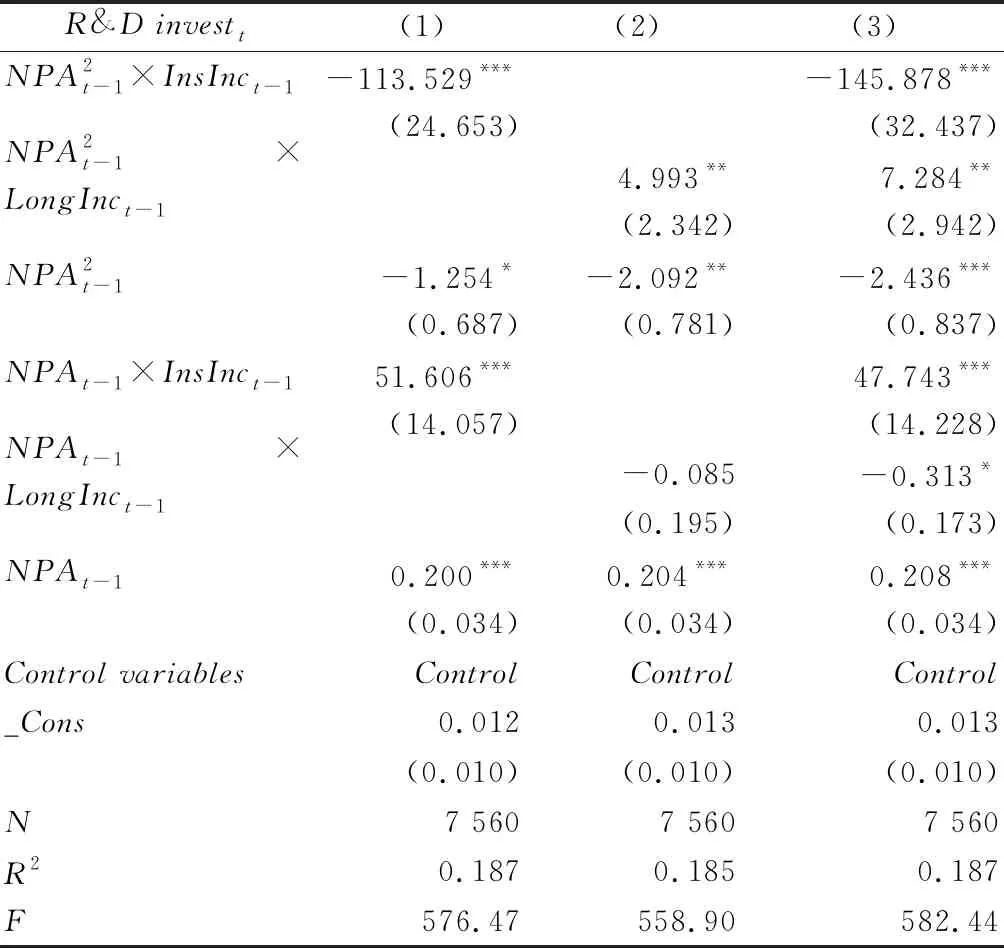

通过更换即时激励和远期激励的测度进行稳健性检验。利用薪酬与销售收入的比值计算即时激励,利用长期股权比例与股票期权比例之和测度远期激励。稳健性检验结果依旧支持本文提出的全部假设(见表3)。

表3 稳健性检验

4 结论与启示

本文聚焦于CEO冒险动机与破产压力两个过程因素,研究发现,当绩效略低于期望时,企业的冒险动机强于破产压力,企业选择增加创新投入。随着经营期望落差增大,企业破产压力增速快于冒险动机,导致破产压力对创新意愿的抑制作用在落差增大到某一幅度时超越冒险动机的促进作用。经营期望落差与创新投入水平的倒U型关系由此产生。CEO是企业决策的关键角色,当企业设定更多的即时激励,CEO由于厌恶财富损失会产生更高的冒险动机,增强企业创新投入意愿,最终强化绩效困境下的企业创新投入;当企业设定更多的远期激励,CEO由于担心企业破产造成个人财富亏空而格外重视破产威胁,削弱了经营期望落差时的创新投入。

本文探究经营期望落差与创新投入水平之间过程因素的关键作用,揭示了两者间存在倒U型关系的本质,对企业行为理论进行了补充和完善,也为学者探究变量之间的非线性关系提供了新思路。此外,本文也为民营企业实际经营和内部治理提供借鉴:第一,民营企业在发展中会遇到各种内外部因素并导致绩效下滑,甚至陷入绩效困境。企业需要根据经营期望落差的程度来判断究竟是积极创新还是选择低风险战略行为。第二,CEO是企业应对内外部挑战的关键角色,其个体冒险动机与破产压力对于企业创新投入存在重要影响。因此,董事会和股东应合理选择即时激励和远期激励来改变CEO的冒险动机与破产压力。当经营期望落差较小时,董事会和股东应利用即时激励来增加CEO冒险动机,推动企业积极参与创新行为以缓解经营问题;当经营期望落差较大时,应选择远期激励来加剧CEO的破产压力,从而保证企业平稳渡过难关。

研究局限:第一,关于企业绩效选择。本文选择总资产报酬率(ROA)测度企业绩效。这种测度方式能够在较大程度上描述企业的整体运营状况,但不能完全反映企业所有者、代理者对当前经营状况的满意程度。未来研究中,可以考虑将产品质量绩效、规模增长绩效、营销绩效等多元管理目标纳入绩效反馈模型中,更深入准确地分析期望落差对战略决策的影响机制。第二,关于企业战略指标选择。本文聚焦于企业创新投入的变化情况来反映企业的战略风险偏好程度。未来研究可以进一步考虑竞合关系、并购行为、国际化进程等战略指标,从企业整体战略布局视角探究这一过程。

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

北京第二外国语学院学报(2021年2期)2021-08-13

北方人(2021年13期)2021-07-17

意林·全彩Color(2019年4期)2019-05-11

华人时刊(2018年23期)2018-03-21

小学科学(2017年10期)2017-10-30

共产党员(辽宁)(2015年6期)2015-06-07

儿童故事画报·智力大王(2015年2期)2015-05-20

上海企业(2014年9期)2014-09-22

中国火炬(2012年6期)2012-07-25