股权集中视角下企业金融化与创新绩效的关系

2022-03-04 22:20杨小平 贠欣屹

商场现代化 2022年1期

杨小平 贠欣屹

摘要:企业金融化关系到我国实体经济的振兴与发展,而自身股权结构也会影响到金融化资产的配置,对之间关系产生影响。本文研究公司金融化对企业创新的影响,并探究股权集中是否是其调节变量。结果如下:(1)沪深上市企业金融化程度与创新绩效呈倒U型关系;(2)股权集中度负向调节企业金融化与技术创新的关系。

关键词:金融化;企业技术创新;股权集中度;调节效应

当前,我国经济的发展呈现出“脱实就虚”的问题,实体企业越发倾向于将资金配置于金融市场中以期获取更大的收益。适度的金融资产投资利于改善企业盈利状况,但当金融资产投资占用企业过多资源时,会致使研发投资资金供给不足,不利于内部技术创新能力的提升。

一、文献综述

1.企业金融化对创新绩效的影响

学者对企业金融化对创新绩效的关系进行研究,大多数认为呈现显著负向关系,王少华(2019)指出过度金融化对企业创新的挤出效应更加剧烈。晋盛武(2017)、郭丽婷(2018)等指出企业金融化对研发投资会产生“挤出效应”,顾海峰(2020)等提出企业金融化可通过减少无形资产研发创新的投入来减弱创新能力。

也有学者提出不同的看法,顾群(2019)等认为金融化对高新技术中小企业研究阶段支出有促进作用,而对开发阶段支出存在挤占效应。刘炳荣(2020)指出企业金融化对企业创新效率具有“倒U型”作用效果。

一方面,企业可通过金融资产在市场上获取收益,改善經营业绩促进企业创新绩效的提升;另一方面,企业在投资资金一定情况下易选择金融投资,减弱创新绩效的提升。基于以上分析,提出假设:

H1:在其他条件不变的情况下,企业创新研发投入与绩效呈非线性相关关系。

2.股权集中度对金融化与创新绩效的影响

现阶段,我国“脱实入虚”的现象存在,其有来自外部金融市场环境变化原因,也有来自公司内在特征的影响。陈琳(2019)认为实体企业进入金融领域经营收益的不稳定性会导致大股东掏空的机会成本以及被发现的概率增加。柳永明(2019)认为多元化股权投资一方面可能损害其股东权利的行使,从而推动母公司通过实体投资而减少实现金融化。柴双杰(2017)对大股东持股与金融资产规模进行研究,指出大股东持股越多就越能抑制企业管理者滥用自由现金流进行非效率投资。在股权集中的情况下,股东为获取最优回报会倾向于能给公司带来稳定收益的投资,最终会弱化金融化对创新绩效的影响。

H2: 在其他条件不变的情况下,股权集中度对企业金融化与技术创新呈负向调节效应。

二、研究设计与模型构建

1.变量设定

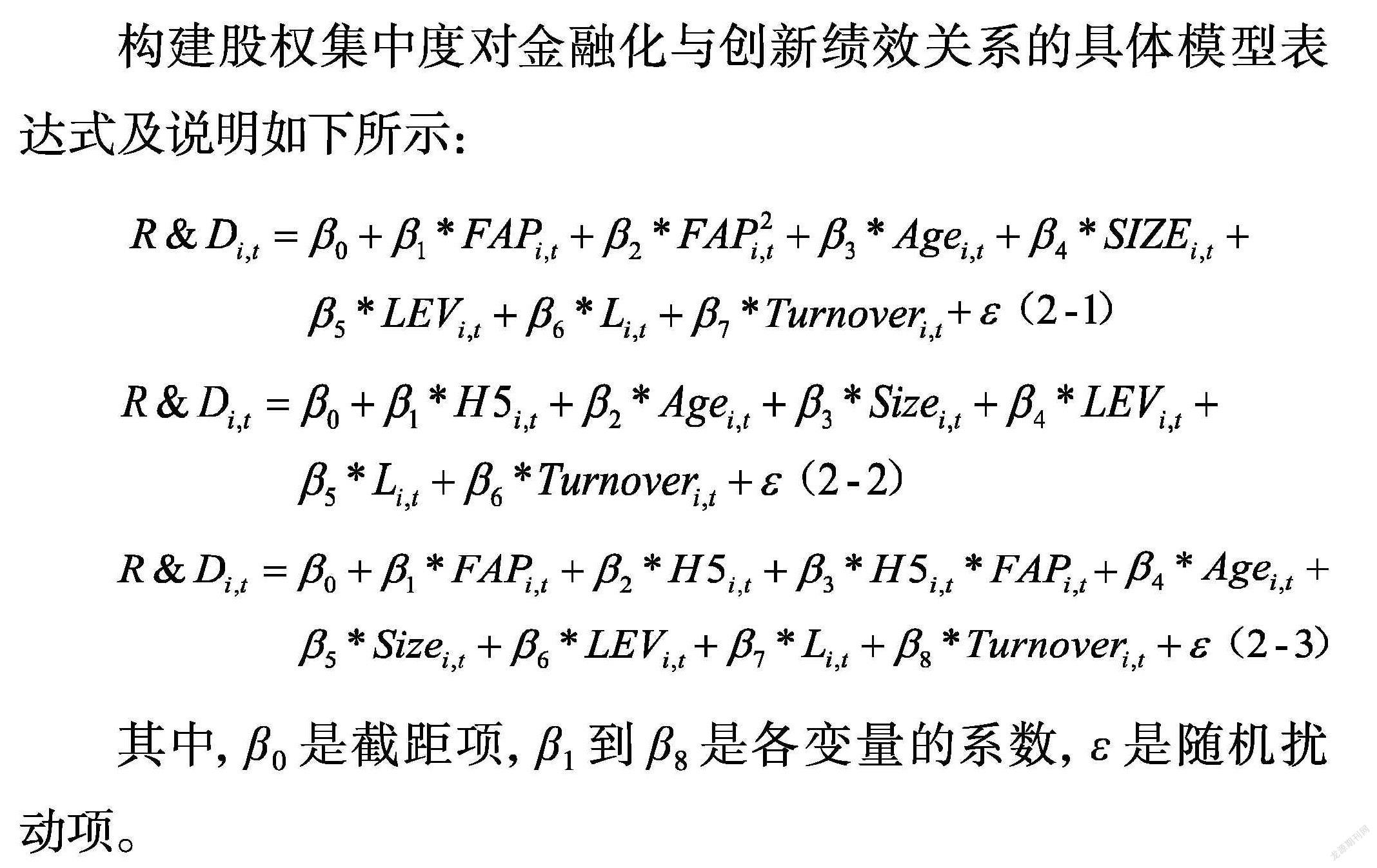

以研究人员占比与研究开发支出强度的对数来表示企业创新绩效,金融化作为解释变量,以第一大股东持股比例代表股权集中度作为干涉变量,用前五大股东持股比的平方和作为另一个衡量企业股权集中度指标来做稳健性分析;此外,控制变量为企业规模、公司年龄、行业勒纳指数、资产负债率和总资产周转率。

构建股权集中度对金融化与创新绩效关系的具体模型表达式及说明如下所示:

其中,β0是截距项,β1到β8是各变量的系数,ε是随机扰动项。

三、实证分析

选取2009年至2020年沪市主板和深市主板中上市企业作为数据样本,剔除期间数据不完整、数据为零以及金融类、ST和*ST的样本,获得有效样本数量16585个。

1.描述性统计

其中R&D最小值为0,最大值为11066,平均值为17.122589,标准差为90.1470613,说明企业创新绩效差距较大且存在异常值。FAP最小值为0.0001507889,最大值为1,平均值为0.2689663067,标准差为0.1765707901,说明企业金融化程度不尽相同,差距并不大;Shrfd1最高达到89.991%,最小低至0.2863%,而平均值为34.853755%,表明样本中Shrfd1数额较大,企业股权集中的现象比较明显。

2.股权集中视角下企业金融化与创新绩效的关系

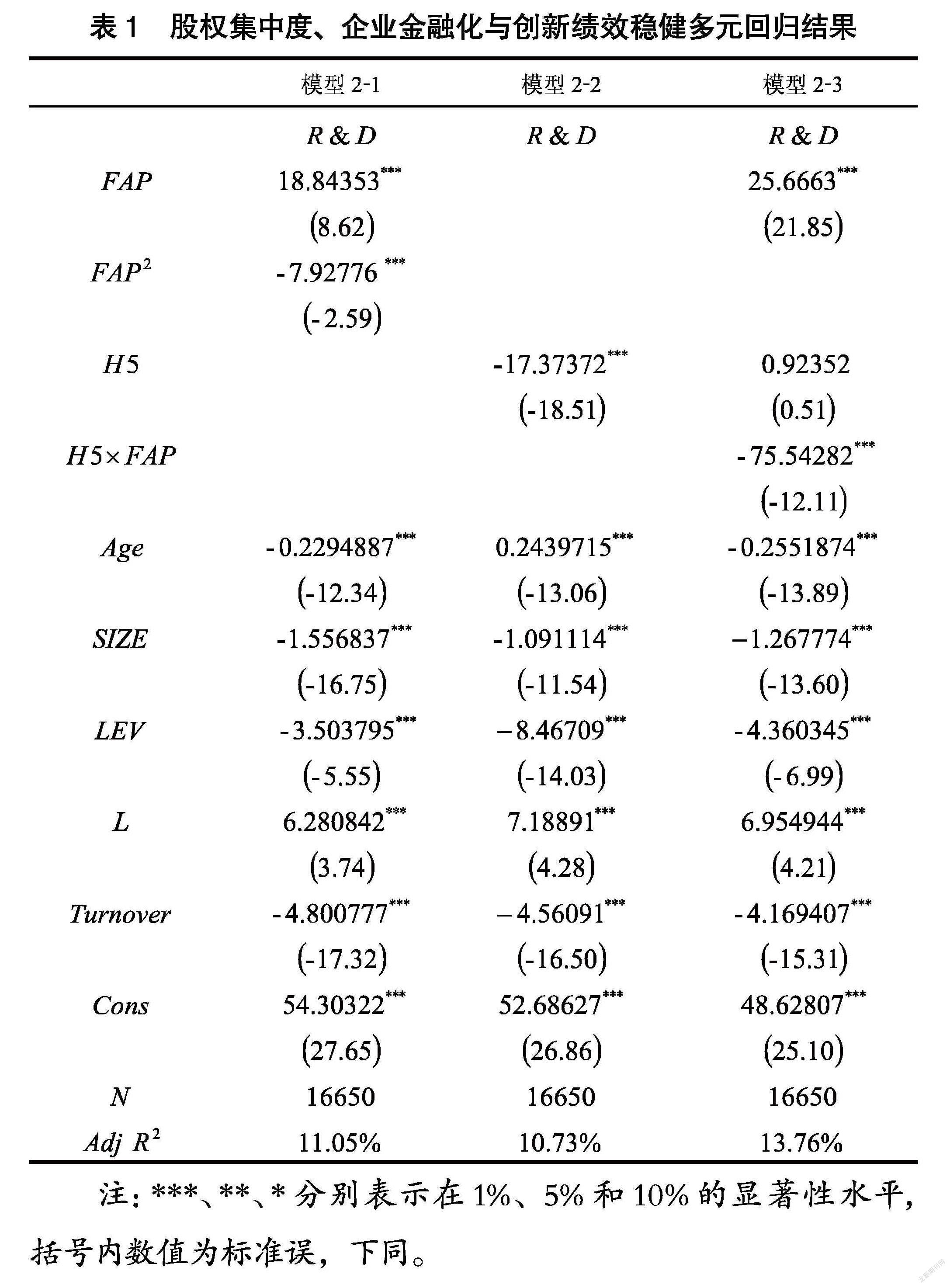

(1)金融化与企业创新绩效的关系

从结果来看,FAP与创新绩效的回归系数为正,FAP2与创新绩效的回归系数为负,表明企业金融化与创新绩效呈非线性关系,在图中表现为倒“U”型。

(2)股权集中度视角下金融化与企业创新绩效的关系

模型2-2中H5的系数为负并通过显著性,表明股权集中度的提高会降低企业创新绩效的提升;在模型2-3中H5×FAP的系数为负并且通过了1%水平的显著性检测,相关系数矩阵指出H5与R&D的相关系数显著,为-0.162并通过显著性检验,股权集中度是为半调节变量,对金融化与企业创新绩效有负调节作用。

第一,当大股东拥有较高的持股比例时,大股东就能够获得有效的控制力来影响经营者,对公司的决策有更多的发言权,会侵占中小企业的利益。大股东对中小企业利益的削弱会降低公司决策的效率,减少对研究和开发的投资,由此降低企业的创新绩效。

第二,非金融企业进行短期金融资产的投资会使得资金远离主营业务,是一种短视的行为。在当前的形势下,高管倾向于将过多的资金用于购买金融产品,致使主营业务萎缩,侵害大股东的利益,大股东无论是基于自身利益的考虑还是出于对公司未来发展前景的考虑,都会监督高管对金融资产的投资行为,使其不能盲目在金融市场进行投资,减弱企业金融化的投资行为。

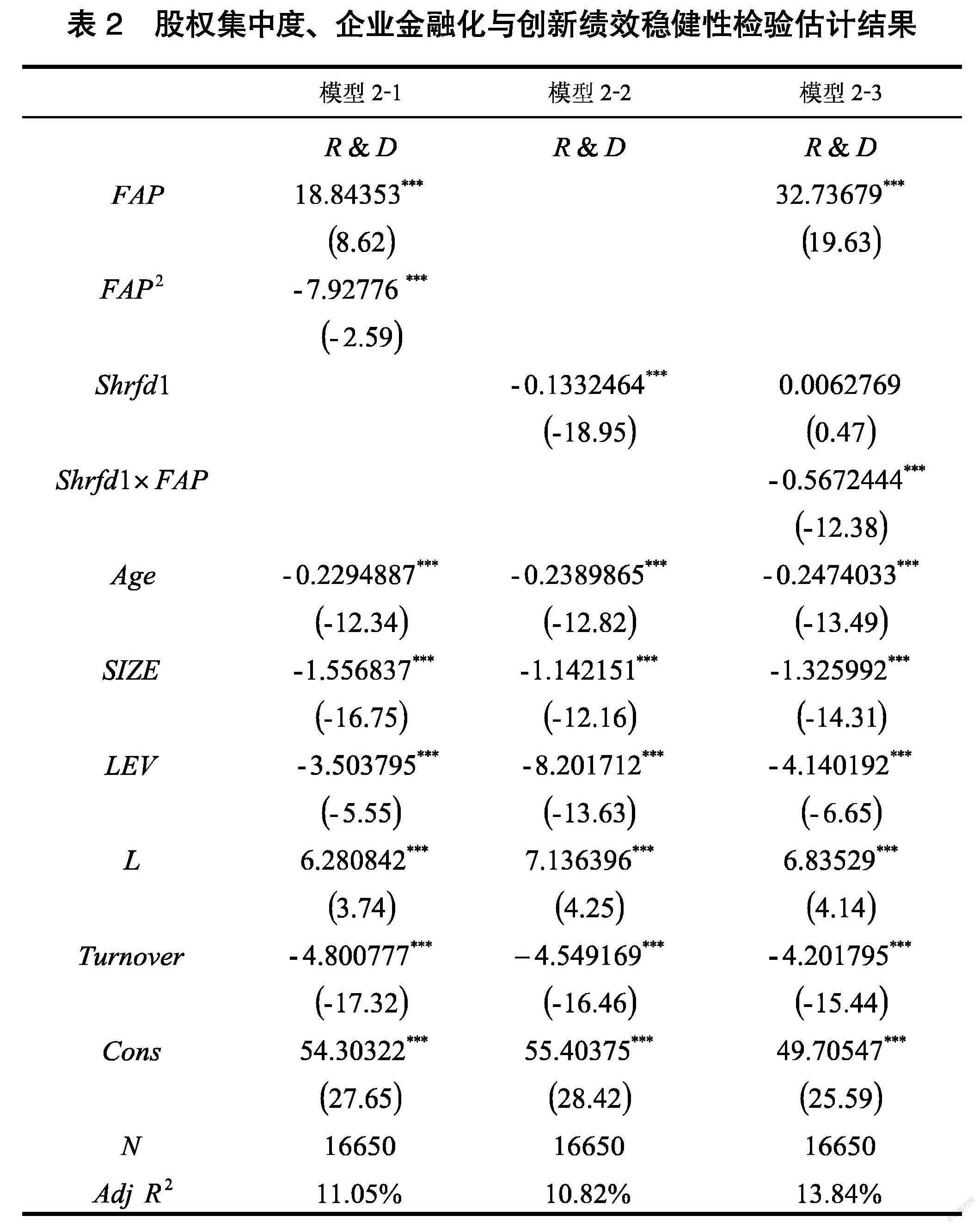

3.稳健性检验

从结果来看,FAP与创新绩效的系数为正,FAP2与创新绩效的回归系数为负,表明企业金融化与创新绩效呈非线性关系,进而实证研究股权集中度、企业金融化与创新绩效之间的关系,检验股权集中度是否可以对企业金融化与创新绩效造成影响。建立相关系数矩阵指出Shrfd1与R&D的相关系数已通过显著性检测,结合模型并依据调节效应检验流程,得出与上文同样的结论。

四、研究结论与建议

1.结论

通过实证分析,适度的金融化一定程度上有利于企业创新绩效的提升,但随着企业金融化程度的不断深化,变得不利于企业创新绩效的提升,随着股权集中度的增加会削弱企业的创新绩效。

2.建议

基于以上分析从企业层面出发,对上市企业进一步发展技术创新以提高自身高质量发展提出对策建议如下:

第一,企业应辩证看待金融化问题。企业应适度进行“金融化”,其金融资产配置要保持在合理范围内,管理层应优化企业投资结构,通过合理的资金管理获得金融资产收益,减少外部融资成本,提供给企业创新活动一个良好的创新环境,同时要避免过度金融化对企业创新绩效的“挤出效应”,以及过度金融化引致的企业“脱实向虚”现象,推动企业创新效率提升。

第二,企业需要重新对股权集中在决策管理中的地位进行认识,重视股权集中对企业创新投资行为的影响。企业要更进一步发展要做到对控股股东的激励与约束机制进行完善,持适当的股权集中度。企业可以通过提高相应经营者的持股比例,通过治理机制的完善,减少控股股东的利益输送,实现控股股东与经营者在实现企业价值最大化的行动方向上一致,合理进行有关金融化资产的配置,从而提高自身创新绩效。

参考文献:

[1]王少华,上官泽明.货币政策宽松度、过度金融化与企业创新[J].财经科学,2019(10):45-58.

[2]晋盛武,何珊珊.企业金融化、高管股权激励与研发投资[J].科技进步与对策,2017,34(22):78-84.

[3]郭丽婷.企业金融化、融资约束与创新投资—基于中国制造业上市公司的经验研究[J].金融与经济,2018(05):57-62.

[4]顾海峰,张欢欢.企业金融化、融资约束与企业创新——货币政策的调节作用[J].当代经济科学,2020,42(05):74-89.

[5]顾群,贾德芝,岳增艳.金融化有助于企业研发投入吗——来自上市高新技术中小企业的经验证据[J].科技进步与对策,2019,36(14):93-98.

[6]刘炳荣. 企业金融化对我国制造业上市公司创新效率影响研究[D].石河子大学,2020.

[7]陈琳. 外部治理环境视角下股权集中度对企业金融化投资的影响研究[D].华南理工大学,2019.

[8]柳永明,罗云峰.外部盈利压力、多元化股权投资与企业的金融化[J].财经研究,2019,45(03):73-85.

[9]柴双杰. 大股东持股、管理者过度自信与金融资产持有规模[D].河南财经政法大学,2017.

作者簡介:杨小平(1993.03- ),女,汉族,陕西渭南人,西安财经大学经济学院,硕士研究生在读,研究方向:金融风险管理;贠欣屹(1997.10- ),女,汉族,陕西渭南人,西安财经大学经济学院,硕士研究生在读,研究方向:制造业高质量发展、金融风险管理

猜你喜欢

商业研究(2016年8期)2016-12-20

对外经贸(2016年8期)2016-12-13

中国市场(2016年37期)2016-11-12

心理与行为研究(2016年3期)2016-09-07

商(2016年8期)2016-04-08

商业会计(2016年1期)2016-02-18

心理技术与应用(2015年11期)2015-12-25