好想你公司资产质量及资源配置战略分析

2022-03-04 22:07赵玉洁 朱佳

商场现代化 2022年1期

关键词:问题及建议

赵玉洁 朱佳

摘 要:文章通过分析好想你健康食品公司所属的资源配置战略类型,在此基础上进一步分析单项资产的质量以及资产整体盈利状况,研究企业资产实际配置情况与其战略的匹配程度,为企业持续向好的发展提供建议。

关键词:资产质量;资源配置战略;问题及建议

一、好想你健康食品股份有限公司概況

好想你健康食品股份有限公司,自成立以来,通过几十年的发展,从最初乡镇的一个生产车间,发展到中小板上市,成为中国红枣第一股。公司的发展历程具有非凡的意义,不仅改变了我国人民吃枣的方式,也为河南当地的经济做出了巨大贡献,解决了当地的就业问题,践行社会责任,发挥企业价值,并且在2020年新冠疫情中,得到了一线工作者的一致好评。以其独特的商业模式,不断优化质量控制体系,从原料到生产,以及包装、销售的过程,严格把控质量,加强科技创新,研发新产品,拓宽销售渠道,着力打造特色农产品运营平台,做县域特色农产品运营商。

二、企业资源配置战略

1.企业资源配置战略类型

近年来企业固定资产平均占比为20%左右,长期股权投资占比为4%左右。资产总额在合并报表和母公司报表披露的金额没有太大差异,可以判定好想你健康食品股份有限公司属于经营主导型企业。

2.经营主导型企业的发展战略分析

(1) 专业化战略

从发展战略来看,公司定位于高端红枣产业,通过新产品的研发,企业的专利数量也在逐年增加,打造属于本企业的品牌,增加市场占有率,作为该行业的龙头企业,旨在引领该行业实现更快更好地发展。

(2) 差异化竞争战略,提升产品竞争力

好想你公司坚持差异化发展理念,公司聚焦红枣业务,着力打造核心竞争力,通过增强研发和市场营销能力来满足客户的需求。通过建立了红枣行业首个院士工作站,不断开发新的高端红枣产品,升级原有系列产品,不断优化产品结构,打造产品品牌优势。营销方面,公司与著名明星合作,精准营销“高富美”女性人群,继续夯实“高端红枣好想你”的品牌定位。

三、单项资产质量分析

1.货币资金质量分析

货币资金相当于公司的“血液”,是企业发展不可或缺的资源。货币资金规模的持续性发展是企业源源不断的动力来源。下文选取2018年-2020年货币资金相关指标对货币资金进行质量分析:

通过对货币资金2018年-2019年变化趋势及其占总资产比率分析可以看出,近三年来,2019年货币资金量有所下降,2020年有所上升。货币资金持有量整体呈现上升趋势,2020年同比变动211.93%,系2020年公司因战略变动需要,出售公司持有郝姆斯100%股权收到现金所致。货币资金规模应与公司资产规模和业务收支规模相匹配。同理,不同产业间的货币资金规模也有差异。因为2020年需要偿还银行借款,所以货币资金余额也会相应有所增加。2020年资产负债表中,货币资金余额为166952万元,其中有12.5亿为定期存款,存期为三个月以上,因此被限定用途的资金为12.5亿,这也是造成166952万元货币资金期末余额与期末现金及现金等价物余额41952.5万元之间差异的主要原因。由于受限资金占比将近74%,所以货币资金的自由度差,企业的实际支付能力差。

2.应收账款质量分析

(1) 应收账款规模分析

上表2分析可得,近三年来,应收账款周转率逐渐下降,到2020年增长率为-74.48%,与此同时,营业收入增长率也在逐年下降,2020年降至负值。这与企业出售百草味,专注于做红枣业务有关。企业的收入很大一部分是百草味子公司贡献的,所以出售百草味后导致营业收入和应收账款周转率会下降。除此原因之外,公司对经销商的信用额度、账期进行数字化管理,保证确保款项及时回笼,控制信用减值损失有关。

(2) 应收账款周转性分析

①应收账款账龄分析

通过分析企业应收账款的账龄,一年以内应收账款占比为82.44%,说明好想你公司的应收账款基本上在一年之内能够收回,发生坏账的损失性较小,可以看出企业应收账款整体质量较高。

②应收账款周转情况分析

由于市场环境不是一成不变的,包括每个企业在营销方法的选择也不相同,应收账款和存货的周转率之间也存在一定的因果关系。由上表2两个指标周转率的变化趋势发现,二者在2018年-2019年周转率同步上升,表明企业市场前景好,市场环境明朗。但是在2020年又同步下降,这在一定程度上与公司出售百草味资产,导致整体存货,应收账款规模下降所致。

通过上述对应收账款的质量分析发现,由于当期营业收入的下降,应收账款的规模以及周转率呈现下降趋势。企业出售郝姆斯股权,决定回归红枣主业,通过研发新产品,不断提升企业的核心竞争力,构建专属于企业的商业模式。一方面,企业应集中精力发展主业,提高产品毛利与销量。另一方面,企业应加强应收账款管理水平,提高应收账款周转率水平,加快资金回笼速度。

3.固定资产质量分析

公司主要是从事有关于红枣等健康食品的从研发到销售的一体化产业链活动。公司的商业模式决定了企业属于重资产型企业。

(1) 固定资产周转率分析

由上表3可以看出,固定资产规模在2019年扩大,其占总资产比例也上涨了3.93%。主要原因是公司在建工程完工转入固定资产所致,具体包括公司年产一万吨的代工项目以及工厂的新建。2020年固定资产规模较2019年下降了7.97%,主要是因为公司出售百草味资产,合并报表范围相应减少所致。

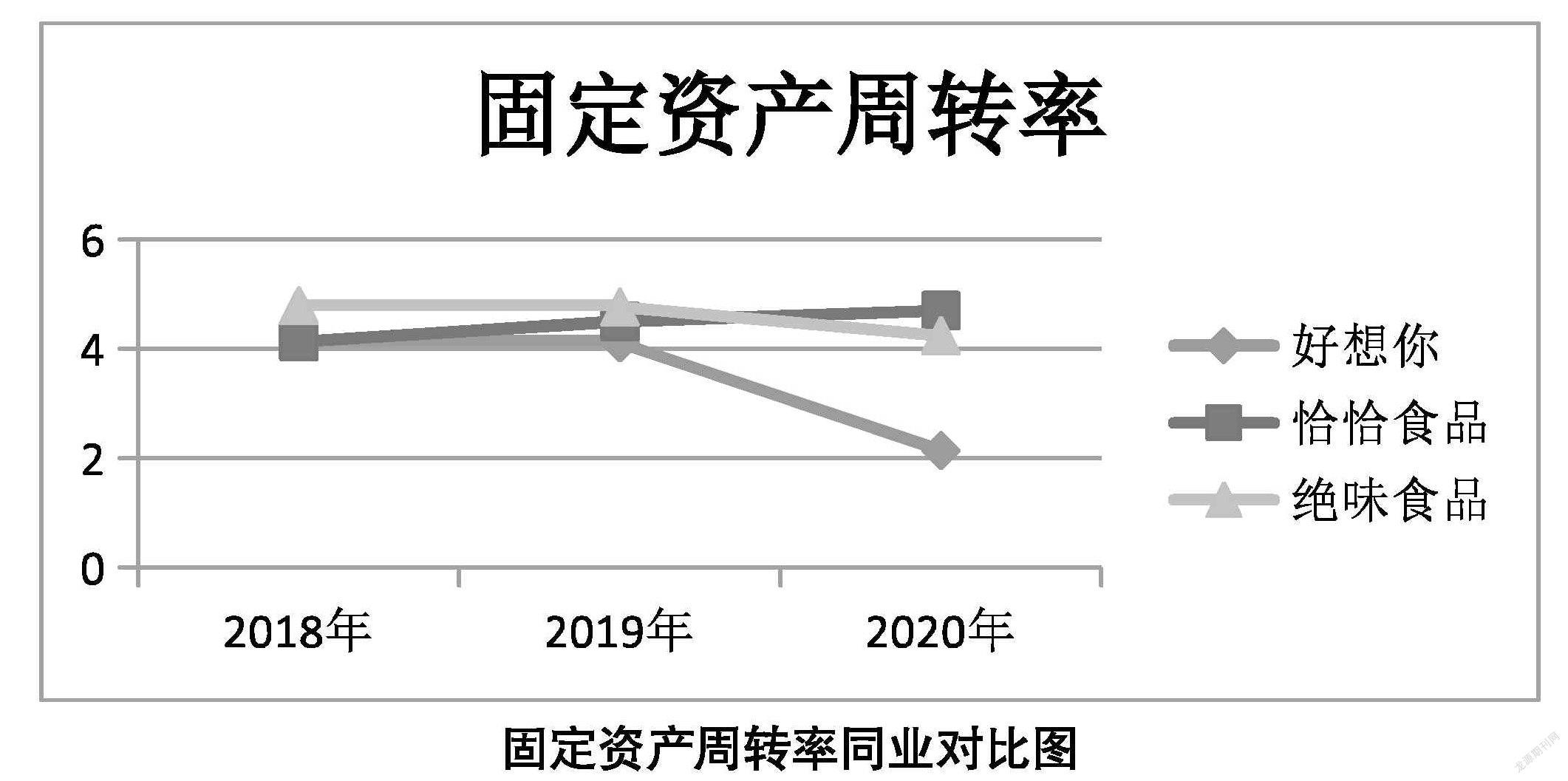

(2) 固定资产同业分析

固定资产周转率同业对比图

通过对上图数据可以看出,2018年-2020年,固定资产周转速度变慢,特别是在2020年。主要原因是企业2020年营业收入增长率为-49.65%,相当一部分原因是企业出售郝姆斯股权,而企业原有红枣业务所占份额较少,导致营业收入大幅度下降所致。同业对比发现相比于其他两家企业,好想你公司固定资产周转水平相对较低,可能会导致企业资产利用率降低,从而增加产品成本,企业管理水平还有待提升。

四、资产整体盈利性分析

通过分析企业2018-2020年净资产收益率和总资产报酬率变化情况,进一步分析企业资产盈利状况。

通过分析ROA和ROE近三年来的变动情况,净资产收益率一直在上升。与此同时,总资产周转率也在上升,在2020年这两个指标都呈现出大幅度增长,说明企业资产的收益水平良好。进一步分析发现企业的权益乘数在下降,说明企业的财务杠杆在下降,这也与企业出售郝姆斯股权获取了较大的现金流有关,财务杠杆的下降,能在一定程度上减少企业的财务风险。与此同时,企业应注意现金存入银行由于利率变动导致的风险,以及投资风险等。

五、企业资源配置与战略的吻合性

实际上,资源配置的过程就是会计盈余产生的过程。上文判断好想你健康食品有限公司属于经营主导型企业。经营主导型配置战略就是依赖于主营业务形成核心竞争力。通过不断开发新产品、升级产品,优化产品结构,提升企业的市场地位。由于该资源配置战略中投资性资产占比较少,能够集中精力发展主营业务,在一定程度上能够内部人控制问题中的前两类代理问题的冲突,最终促进企业创新。本文分析企业资源配置与其战略的吻合度从以下方面进行。

(1) 人员渠道。企业通过调整人力资本结构,增加智力资本的投入来促进企业创新。好想你公司通过招聘研发人员,与高校合作研发产品,并开办培训学校,进行一系列人才培养工作,这一系列举措可以看出企业注重研发投入,促进创新,最终增强企业核心竞争力。

(2) 资金渠道。经营主导型资源配置战略的企业要想发展核心竞争力,创新发展是企业的关键,研发新产品,开辟新的销售渠道,这都需要强大的资金来支持,同时也具有周期长、风险大的风险。好想你公司2020年出售百草味,将主要精力集中在红枣类相关业务上,获得了充裕的现金来支持企业的创新发展。

通过上述从企业创新发展的角度分析发现,企业资源配置战略与企业战略相匹配。企业在通过创新性投入,不断推出新产品,建立自己的品牌优势,逐步提升企业的核心竞争力。

六、建议

1.优化货币资金管理体系

在管理过程中,需要应对可能出现的各种风险,例如短缺、安全、使用等风险。上文对货币资金质量分析发现,企业存在74%的受限资金。究其原因,是因为包括12.5亿的定期存款所致。上述事项可能会导致企业供需变化导致的货币资金不足风险,以及企业使用资金过程中发生使用风险。企业可以运用数字化技术来确定最佳货币资金持有量,在成本分析模式下分析机会成本、管理成本、短缺成本来达到对货币资金的管理,使企业运营稳步发展。

2.注重研发,提升产品竞争力

上文通过对应收账款质量分析发现,由于企业出售百草味资产,导致营业收入下降,最终导致应收账款规模和应收账款周转率的下降。进一步分析发现,企业红枣业务毛利率较低,在2016年-2019年这段期间,百草味旗下产品为企业贡献了很大一部分利润,相比较而言,企业主营的红枣业务毛利率较低。所以,在企业经营过程中,不能只关注于开拓市场,研发新产品,提升产品竞争力,利用现有产品的品牌优势来营销新产品,开拓一片蓝海市场。

3.提高固定资产管理水平,强化终端竞争力

针对上文中的固定资产利用率低于同行业水平,企业可以从以下三方面来加强固定资产管理:(1)对于企业闲置的固定资产,企业可以进行出租、出售,特别是对于不会被使用的、技术淘汰的资产要进行处置;(2)对于正在使用的固定资产,企业应加强维护保养,选取合适的折旧计提方法;(3)企业可以通过促进终端销售来提高销售收入,使企业资产的整體盈利能力提高。

七、未来展望

在当今大环境背景下,消费者开始注重养生,特别是后疫情时代,中式养生成为行业热点。全球消费者开始关注自身免疫力健康,对健康食品的需求也随之爆发,企业发展潜力大。好想你企业属于加工农产品企业,加之我国对农业企业的扶持以及有关的税收优惠政策,更加有利于企业的持续发展。作为红枣行业的龙头企业,公司将精力、资金集中在高端红枣业务,在巩固现有市场份额的基础上,不断扩大企业市场占有率,提升企业品牌竞争力,发挥现有品牌优势,引领行业朝着高端化、创新化、健康化发展!

参考文献:

[1]韩瑜.企业财务报表分析——以AB集团为例[J].科技经济市场,2021(04):38-39+41.

[2]孙丽丽.互联网时代农业企业商业模式创新研究[D].上海海洋大学,2020.

[3]李姝锇.格力电器资产质量分析[J].中国乡镇企业会计, 2021 (01):64-65.

[4]彭爱武,张新民,杨道广.企业资源配置战略与盈余价值相关性[J].经济理论与经济管理,2020(06):87-98.

[5]江仝欣.企业资产质量与风险分析——以广汇能源股份有限公司为例[J].科技经济市场,2021(01):94-95.

作者简介:赵玉洁(1996- ),女,汉族,山西忻州人,硕士研究生在读;朱佳(1980- ),女,汉族,辽宁沈阳人,沈阳化工大学经济与管理学院,硕士生导师,研究方向:财务管理、财务分析

猜你喜欢

活力(2016年14期)2016-12-30

绿色科技(2016年21期)2016-12-27

山东工业技术(2016年23期)2016-12-23

科技资讯(2016年18期)2016-11-15

企业导报(2016年19期)2016-11-05

科技视界(2016年18期)2016-11-03

商场现代化(2016年15期)2016-08-23

课程教育研究·学法教法研究(2016年10期)2016-06-16

课程教育研究·学法教法研究(2016年10期)2016-06-16