融资渠道与融资结构对实体经济发展的影响研究

2022-03-04 22:07王元众 何志豪 张钊薇

商场现代化 2022年1期

王元众 何志豪 张钊薇

摘 要:融资渠道与融资结构优化是金融供给侧改革的关键问题,企业融资渠道单一对防范金融风险、增强资源配置效率具有负面影响。检验融资渠道和融资结构对实体经济发展的影响和效果,探索各地区不同的融资生态对实体经济的影响效果,对于进一步明确金融结构改革制定适当的金融引导政策具有重要意义。

关键词:融资渠道;融资结构;实体经济;科技创新

一、引言

在一个国家经济发展过程中,金融结构对实际经济生活产生重要影响,资金盈余部门能够向赤字部门输送盈余资金,提高了资源的利用率,促进了资源的合理配置。以国有银行投资贷款为中心和代表的融资结构和以股票融资为代表的市场主导型融资结构是金融结构的两大组成部分。前者是以银行为导向的金融中介机构在资源配置中扮演着重要的角色;而后者则是金融市场在资源配置中扮演着重要的角色。

回顾我国金融结构变迁,改革开放前企业融资渠道主要为财政拨款,而改革开放以来企业在四大国有银行为中心的金融体系中依赖间接融资,使得金融风险在银行内部积聚,且资源配置效率较低。为了顺应国民经济发展,提出深化金融供给侧结构性改革、增强金融服务实体经济能力,为当前转型期的中国经济金融体制的供给侧改革指明了方向。随着中国金融服务跟随经济全面深入发展而凸显出的诸多金融结构性问题中,金融融资结构的不合理和金融资本脱离实体经济的趋势依旧尤为突出。

本文着重以融资结构对实体经济发展的经济效应为研究中心,从整体和区域的角度分析以股票为代表的直接融资和以银行贷款为代表的间接融资在当前我国实体经济发展中的不同效果与作用,明确不同的融资渠道及融资结构对实体经济的影响,为改进融资结构以支持实体经济创新和发展提供一定的建议。

二、融资渠道与融资结构对实体经济发展影响的实证研究

1.变量选取与数据来源

首先,选取的被解释变量为实体经济的发展情况,以GDP、全社会固定资产投资额、高新技术产业中新产品销售占主营业务收入的比例,以及二三产业在GDP中的占比分别代表实体经济在经济水平、固定资产、科技创新与产业结构四个方面的发展状况。解释变量为直接融资和间接融资的总量,以及二者之间的比例。其中直接融资与间接融资的替代变量为股票年末市价总值与银行业金融机构年末各项贷款余额,他们代表着融资渠道;而二者之间的比例是融资结构的替代变量,它代表着样本是更偏向于市场主导的融资结构还是银行主导的融资结构,其取值越大说明在融资结构中越偏向于市场主导,反之则偏向于银行主导。

其次,选定经济对外开放程度(open)、城镇化水平(urban)、政府财政支出强度(fis)以及基础设施水平(inf)作为控制变量,替代变量分别为进出口总额与GDP的比例、城镇人口所占比重、地方财政支出与GDP的比例以及人均城市道路面积。区域变量以国家统计局2011年划分东部、中部、东北部与西部的标准创建,取值分别为1~4。

最后,在选取的数据中,人均城市道路面积来自《中国第三产业统计年鉴》,从《中国区域经济统计年鉴》中选取城镇人口所占比重与地方进出口总额有关数据,从《中国科技统计年鉴》选取有关高技术产业数据,从《中国金融统计年鉴》选取其他数据。

2.实证模型设计

首先,检验融资结构对实体经济整体发展水平的影响,主要从国民经济发展水平以及固定资产投资水平这两个方面来说,设计模型如下方程:

lnGDPit=β0+β1lnStockit+β2lnloanit+β3lnXit+εit(1)

lnFinvit=β0+β1lnStockit+β2lnloanit+β3lnXit+εit(2)

lnGDPit=β0+β1lnFanstrit+β2lnXit+εit(3)

lnFinvit=β0+β1lnFanstrit+β2lnXit+εit(4)

其中,變量中GDP为地区GDP,Finv为固定资产投资,Stock为股票融资,Loan为银行信贷融资,Fanstr为股票融资与银行信贷融资之间的比值,X为其他控制变量,下标i和t分别表示地区与时间,βi表示截距项与解释变量系数,εit为随机干扰项。

其次,进一步设计模型以检验市场主导型和银行主导型融资结构的相对偏向对实体经济科技创新能力以及产业结构升级方面的影响,模型如下:

lnInnovationit=β0+β1lnfanstrit+β2lnXit+εit(5)

lnIndit=β0+β1lnfanstrit+β2lnXit+εit(6)

其中,变量Innovation为高新技术产业的新产品销售收入占主营业务收入的比例,Ind表示产业结构,Fanstr为股票融资与银行信贷融资之间的比值,X为其他控制变量,下标i和t分别表示地区与时间,βi表示截距项与解释变量系数,βi表示截距项与解释变量系数,εit为随机干扰项。

3.模型实证估计

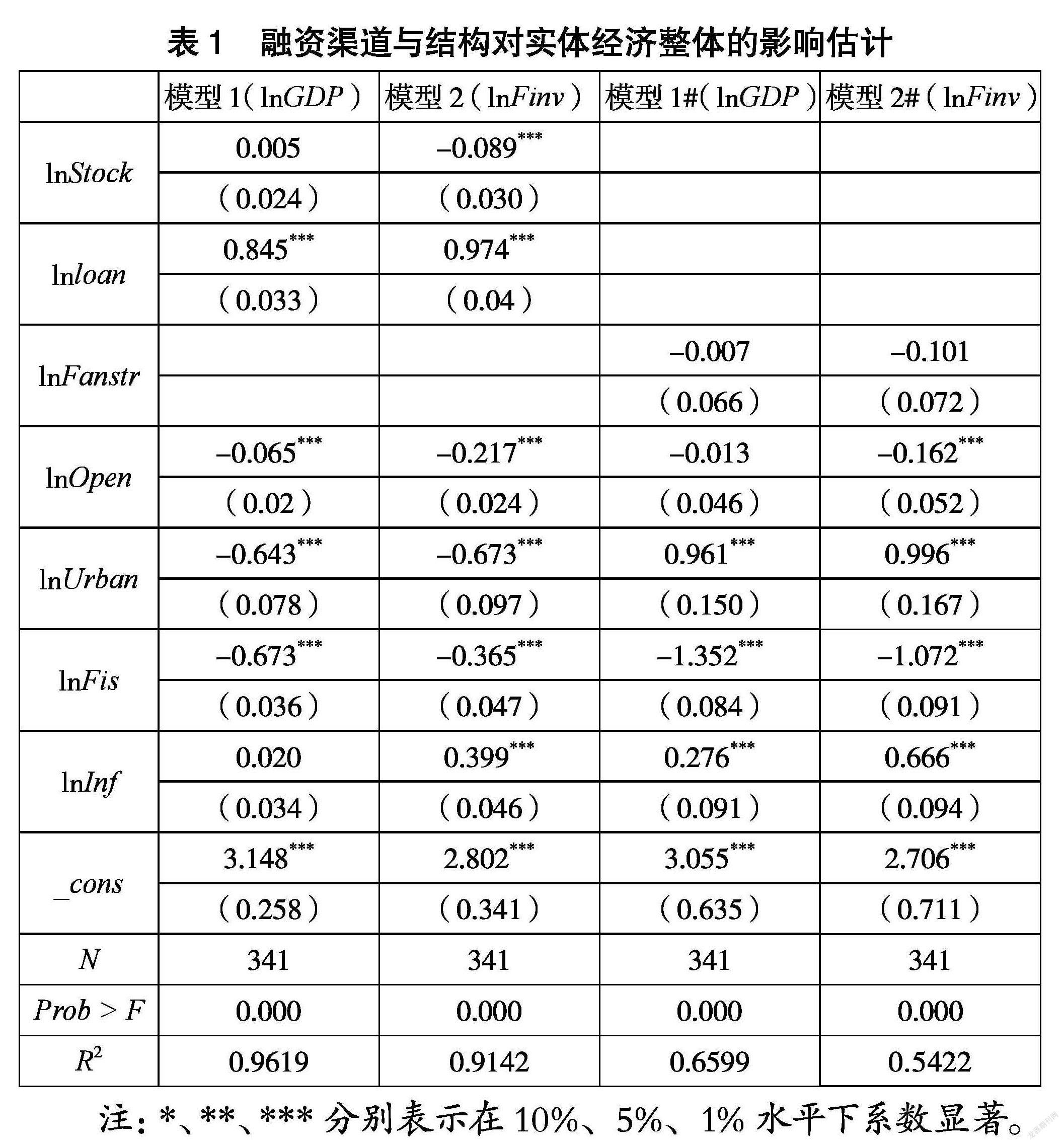

首先,我们运用OLS方法检验融资渠道和结构对实体经济整体发展水平的影响,对方程(1)~(4)进行估计,如表1所示。由表可知模型的F检验均表明方程整体回归显著,在模型1与模型2的估计结果中,可以看出股票融资对GDP并没有显著影响,但股票融资与银行贷款均对固定资产投资存在显著影响,不同之处在于股票融资表现为负面作用且系数绝对值明显小于银行贷款,这表明相比银行贷款的间接融资渠道,直接融资对实体经济整体总量指标的作用十分不显著。此外,在模型1#和2#的估计结果中,股票融资与银行信贷融资之比的融资结构指标对实体经济总量指标的作用不显著。

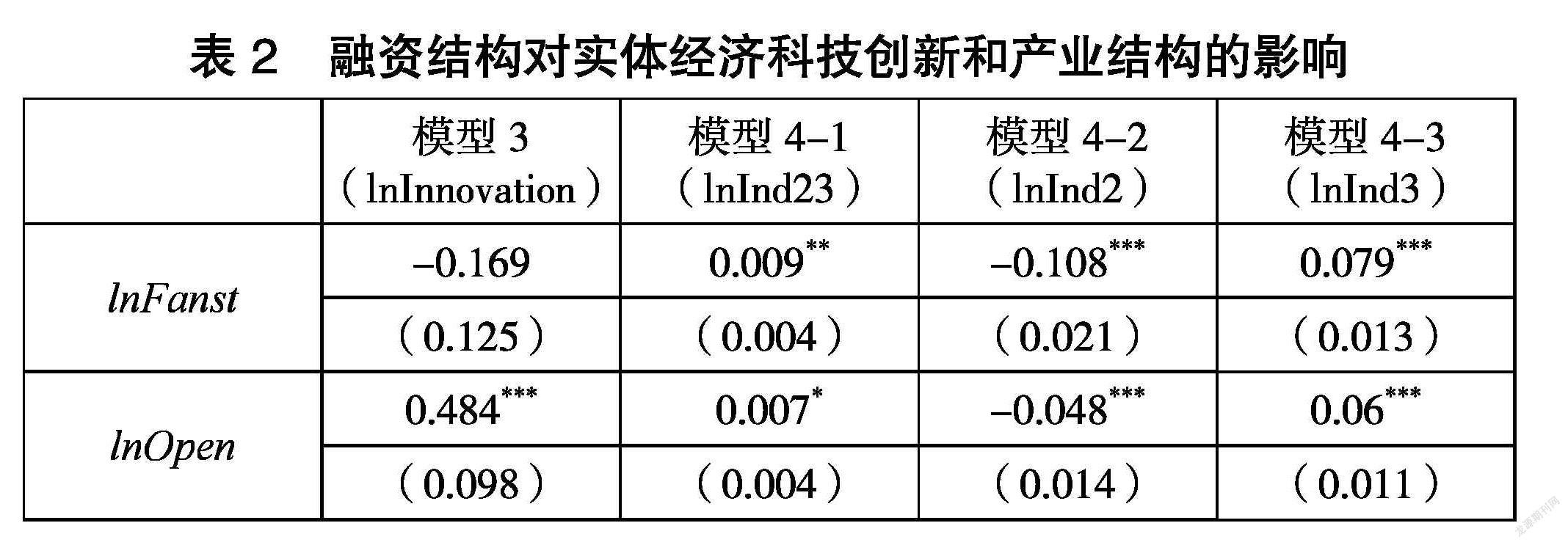

其次,进一步检验融资结构指标对实体经济科技创新与产业结构的影响,如表2所示。其中,模型3为方程(5),模型4-1、4-2、4-3为方程(6),被解释变量分别为第二三产业之和、第二产业、第三产业的GDP占比。由表可知,融资结构指标对科技创新的影响不显著,未能有效说明融资结构对企业创新实践有显著影响,但该指标对产业结构的调整优化均影响显著。由模型4-2和4-3可见,融资结构指标对第二产业的比重具有明显的负面影响而对第三产业的比重具有正面影响,即股票融资相比银行贷款越多,则第二产业所占的比重越低、第三产业所占的比重越高,并且对第二产业的影响作用更强于第三产业的影响。

基于银行目前在融资结构中仍旧占有极大的主导优势的现实来看,模型估计结果应当解释为当前直接融资的渠道更多地促进了第三产业的发展,银行主导的间接贷款则更多扶持并促进了包括各类工业在内的第二产业的发展。

以国有银行投资贷款为中心和代表的融资体系在过去几十年中占据了绝大部分优势,与此同时我国第二产业在过去几十年间的飞速扩张和发展过程中与银行为代表的金融机构之间往来密切,因此当前以股票为代表的直接融资在第二产业的发展中居于边缘地位。我国股票市场在近几年中发展迅速,相比近乎体系成熟的第二产业,多数新兴的互联网与部分高新技术企业成为了股票融资的主要使用者,直接融资在第三产业中处于优势地位,同时也促进了第三产业的发展,一定程度上这也表现出市场主导型融资结构对去产能和产业结构升级的正面影响和作用。

以上的模型实证估计从整体角度分析了融资渠道及其结构对实体经济发展的影响,接下来加入区域虚拟变量与核心解释变量之间的交互项(即四个区域虚拟变量与核心解释变量分别相乘作为解释变量,同时去掉该解释变量),进一步考虑我国区域之间的影响差别,估计结果如表3所示。

由表3估计结果可知,股票融资对东部地区GDP的促进效果并不显著,却对东部地区的固定资产投资具有显著的负面影响,对其他地区的固定资产投资作用多不显著,由此可见即使分区域进行分析股票融资对实体经济影响仍旧较小,印证了此前整体估计的结论。银行信贷融资对各区域GDP和固定资产投资的正面影响均远超股票融资,且在模型1-3的综合估计中仍旧稳健显著,同样印证了表1中的相关结论。

结合上述结论来看,包括我国经济水平最高的东部地区在内我国各地区仍旧是以银行信贷融资为最主要的融资渠道,而东部以外的地区出于政策引导与发展的相对滞后性,股票融资则表现出一定的正面的促进效果,但仍旧相对势微。股票融资会降低实体经济产业在固定资产方面的投资水平一定程度体现了在当前融资结构中直接融资的“脱实”倾向,而银行信贷融资则鲜明地表现出对固定资产投资的促进作用,尤其是在东北地区和中部地区,影响更强于其他地区。

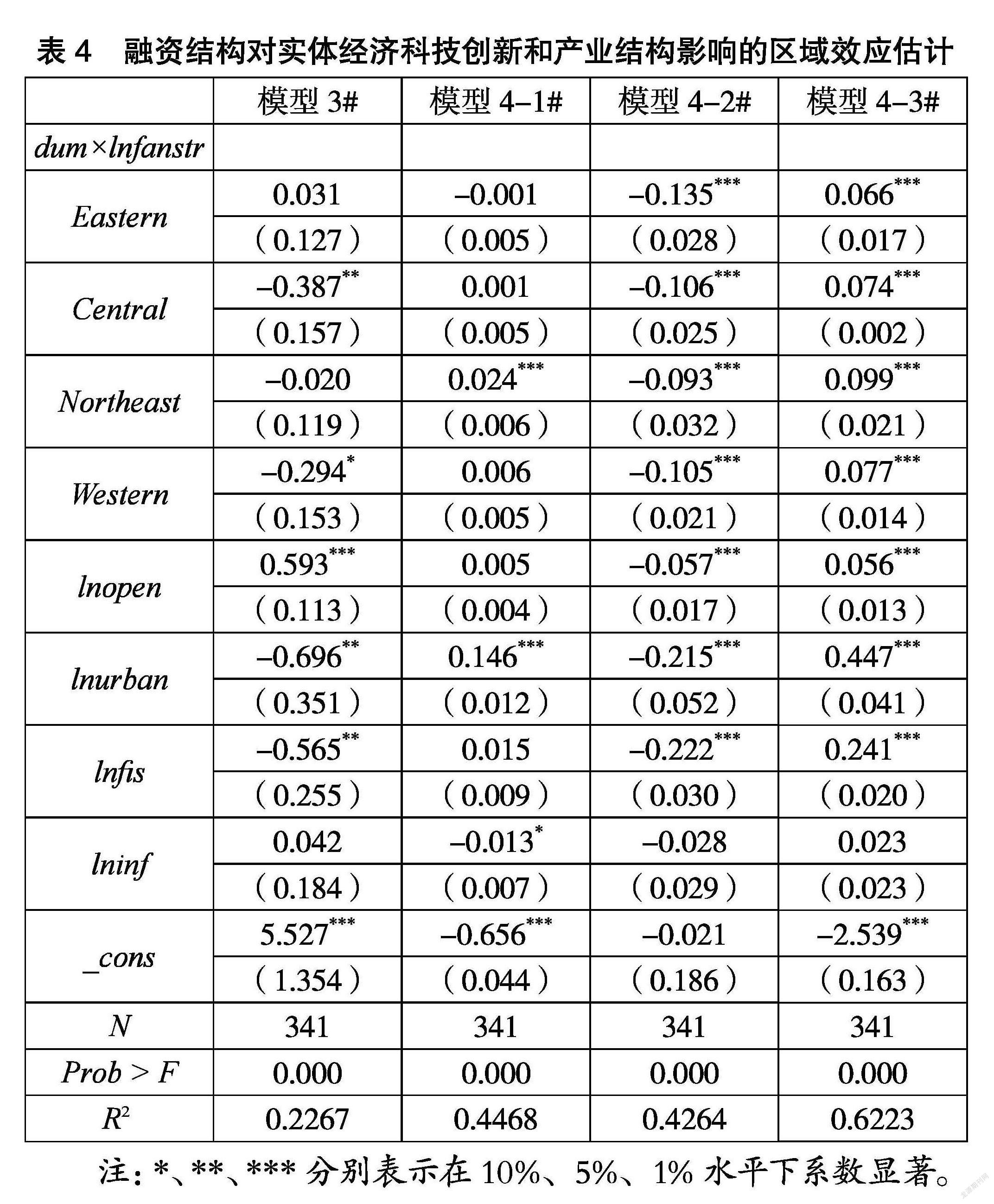

同样地,在实体经济的科技创新和产业结构方面加入区域虚拟变量的交互项,估计结果如表4所示。与模型3和模型4的估计结果中融资结构指标对科技创新影响不显著的结果相比,值得注意的是模型3#的估计结果中融资结构指标对中部地区和西部地区表现出一定程度上显著的负面影响,观察数据来看,高新技术产业新产品销售主要表现出波动中上升的趋势,而中部和西部地区的股票融资在早期的上涨趋势之后,近几年均出现一定程度的减少。

从融资结构对产业结构影响的估计结果中可见,与表2的估计结果结论较为一致。融资结构对市场主导的偏好促进产业结构优化的正面影响主要体现在东北地区。而同样地,偏向于市场主导型会显著降低各地第二产业的比重而提高第三产业的比重,在这一效应中,市场主导型融资结构对东北地区第三产业的促进作用最强,银行主导型融资结构对东部地区第二产业的抑制作用最强。由此可见,市场主导型融资结构在各区域的企业创新和产业优化中并未表现出强势的正面影响,但在东北地区表现出相较更弱的第二产业抑制作用和相较更强的第三产业促进作用。

三、结论与建议

通过对融资渠道与融资结构对实体经济发展影响的实证研究,得到的主要结论有:

(1) 股票融资对经济总量GDP的提升效果不显著,但对固定资产投资具有显著抑制作用,尤其是对东部地区的固定资产投资具有显著的负面影响,表现出一定的“脱实”倾向;银行信贷融资对实体经济的经济总量和固定资产投资均表现出显著的、较强的正面促进作用,在各区域均表现出银行主导型融资结构的主导地位和重要促进作用。

(2) 融资结构对实体经济科技创新的作用效果不显著,银行主导型融资结构对中西部地区的科技创新具有显著的、极强的促进作用,这与现实中我国对中西部地区的开发中银行在基层金融领域发挥的重要作用具有密切关系。

(3) 融资结构倾向于市场主导型对第二产业发展具有抑制作用、对第三产业发展具有促进作用,表现出第二产业和第三产业不同的发展路径与融资偏好,而且市场主导型融资结构对东北地区第三产业的促进作用最强,银行主导型融资结构对东部地区第二产业的抑制作用最强。

综上所述,针对融资渠道和融资结构对实体经济发展不同的影响和效应,我们提出如下建议:

(1) 深化股市和债市改革,充分发挥股票市场和债券市场的融资功能,完善股票市场的风险防范能力,健全上市退市制度,改善股票市场的金融生态,积极优化直接融资渠道各类金融产品的结构与设计,引导直接融资进一步增强对实体经济的促进作用,发挥更为积极的正面影响。

(2) 各地区根据自身发展需要与现实情况制定不同的融资结构调整引导政策,充分发挥银行信贷融资在中西部地区对实体经济的增強和促进作用,利用银行等金融机构的基层金融渗透力和成熟的融资机制促进中西部地区实体经济进一步落实发展,在东部与东北部地区则进一步引导股票融资等间接融资对第三产业的促进和增强作用。

(3) 在保障金融资本配置效率的情况下平衡融资结构,分散融资风险,促进市场主导型融资与高新技术产业深度融合,鼓励银行主导型融资进一步深入与第三产业企业的发展,提高科技创新能力,提升金融供给服务质量。

参考文献:

[1]王小艳.优化金融供给结构 助力实体经济高质量发展[J].中国集体经济,2020(25).

[2]李智峰,王学军,郭群.优化金融结构 促进实体经济发展[J].学习与实践,2020(07).

[3]许光建,许坤,卢倩倩.货币政策、社会融资结构与实体经济发展[J].山西财经大学学报,2019,41(01).

[4]王海英.中国金融结构优化的路径选择[J].国际经济合作,2014(06).

[5]孙妍,郑贵廷.虚拟资本及其对实体经济发展之效应研究[J].求索,2012(01).

[6]张立强.转型时期我国金融结构优化研究[D].财政部财政科学研究所,2012.

[7]蔡则祥,武学强.新常态下金融服务实体经济发展效率研究——基于省级面板数据实证分析[J].经济问题,2017(10).

[8]刘玚,植率,王学龙.融资规模、融资结构与实体经济发展——基于我国金融供给侧改革研究[J].西南民族大学学报,2017(05).

[9]张林.金融发展、科技创新与实体经济增长——基于空间计量的实证研究[J].金融经济学研究,2016,31(01).

[10]王永钦,高鑫,袁志刚,杜巨澜.金融发展、资产泡沫与实体经济:一个文献综述[J].金融研究,2016(05).

[11]张桢.我国高技术产业发展、金融结构优化与产业升级——基于最优金融结构理论的实证分析[J].工业技术经济,2016(02).

[12]张亦春,王国强.金融发展与实体经济增长非均衡关系研究——基于双门槛回归实证分析[J].当代财经,2015(06).

[13]郭丽虹,张祥建,徐龙炳.社会融资规模和融资结构对实体经济的影响研究[J].国际金融研究,2014(06).

[14]何青畔.区域金融结构优化对产业结构升级的影响研究[D].河南工业大学,2018.

[15]田代臣.金融结构优化与经济发展研究[D].西南财经大学,2010.

[16]何思妤,曾维忠,蓝红星.金融结构优化的区域减贫效应研究——基于省级面板数据的实证分析[J].四川农业大学学报,2020(02).

作者简介:王元众(1998.06- ),男,汉族,山东青岛人,硕士在读,研究方向:国际商务;通讯作者:张钊薇(1998.10- ),女,汉族,山东济南人,硕士在读,研究方向:国际贸易与湾区经济发展、海洋经济

猜你喜欢

商场现代化(2016年26期)2016-11-21

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年9期)2016-10-11