考虑资金约束的中欧班列运价与运量决策分析

2022-03-02 08:24张晓明徐芳江文辉蒋朝哲

交通运输系统工程与信息 2022年1期

张晓明,徐芳,江文辉,蒋朝哲*

(1.西南交通大学,交通运输与物流学院,成都610031;2.四川旅游学院,成都610031)

0 引言

在“一带一路”倡议下,中欧班列开行数量和运量逐年上升。倡议初期,政府补贴使得中欧班列运费与海运持平,甚至低于海运,以此赢得货源。2020年,政府计划全面停止补贴,中欧班列的运价优势将难以维系,因此,中欧班列运价市场化问题值得深入研究[1]。

随着中欧班列上、下游企业经营规模不断扩大,围绕中欧班列产生了大量的物流、货代等轻资产中小微企业,面对全球经济低迷及需求不确定性影响,国际货代公司融资难问题日益加剧[2]。中欧班列金融服务创新已引起各界重视且做出了一系列的尝试。例如,2021年6月,陕西远韬供应链管理有限公司从国外进口1150 t大麦,由于国际贸易货款支付慢,资金占用大,流动资金不足,融资困难。中欧班列长安号数字金融服务平台凭借自身掌握的真实贸易信息,为其提供铁路提单融资服务,助其成功获得银行贷款[3]。以供应链金融理论为基础,研究中欧班列金融服务创新问题具有一定的理论和实践价值。

针对中欧班列的运输定价研究,戴炜东等[1]分析了蓉欧班列与海运市场的博弈价格竞争。谢雨蓉等[4]进行了中欧班列和海运市场的竞争定价分析。但是购买方的资金约束问题在现有中欧班列运输定价研究文献中涉及较少。事实上,BUZACOTT等[5]2004年已得出结论,企业的运营决策会因资金约束而发生改变,在现实中,不能忽视资金活动对运营管理的影响。在供应链融资方面,于辉等[6]针对电商平台和资金不足的中小供应商,研究了资金约束下双方的价格博弈决策和融资选择决策。KOUVELIS 等[7]在融资选择问题基础上,发现供应商愿意提供低于银行利率的融资利率,进而通过增加订单量提升供应链的整体绩效。然而,主流供应链金融的研究对象多是针对制造业实体产品[8],而对物流服务类供应链研究较少。

针对以上问题,本文从物流服务供应链角度出发,构建由中欧班列和国际货代公司组成的二级物流服务供应链,运用Stackelberg 博弈方法,分别求解其在无资金约束、银行融资、中欧融资、集中决策这4种情景下的均衡决策,并分析银行外部融资和中欧内部融资对双方运营决策造成的差别。

1 问题描述与建模

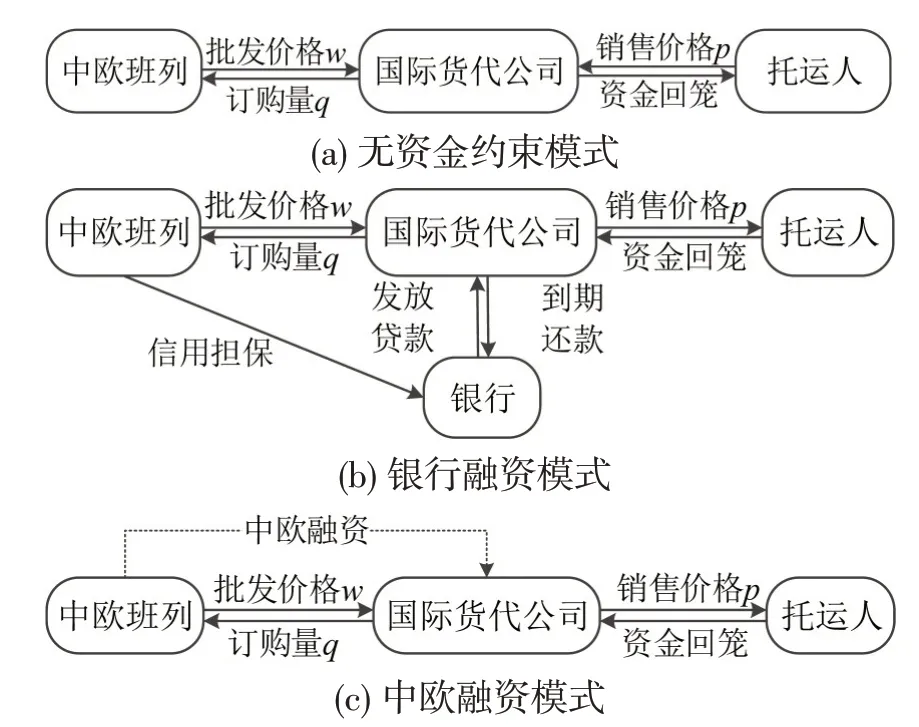

首先,针对无资金约束情形进行决策分析,然后,对外部融资方式银行贷款(中欧班列担保)和内部融资方式中欧班列融资进行研究,3 种融资模式的流程图如图1所示。

图1 融资模式流程图Fig.1 Flow chart of financing mode

双方博弈过程如下:

(1)中欧班列主导,货代公司跟随。

(2)中欧班列对运费批发价格w进行决策。

(3)货代公司在给定运输批发价格的基础上,进行运输销售价格p决策。

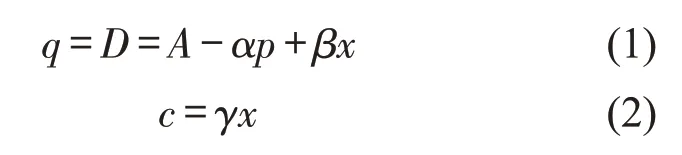

参照CHEN等[9]、李青林等[10],本文考虑中欧班列客户的价格偏好和运输服务质量偏好双重需求特征,货代公司按照托运人需求订购运输服务,不考虑中欧班列运营的固定成本,分别建立需求函数及成本函数为

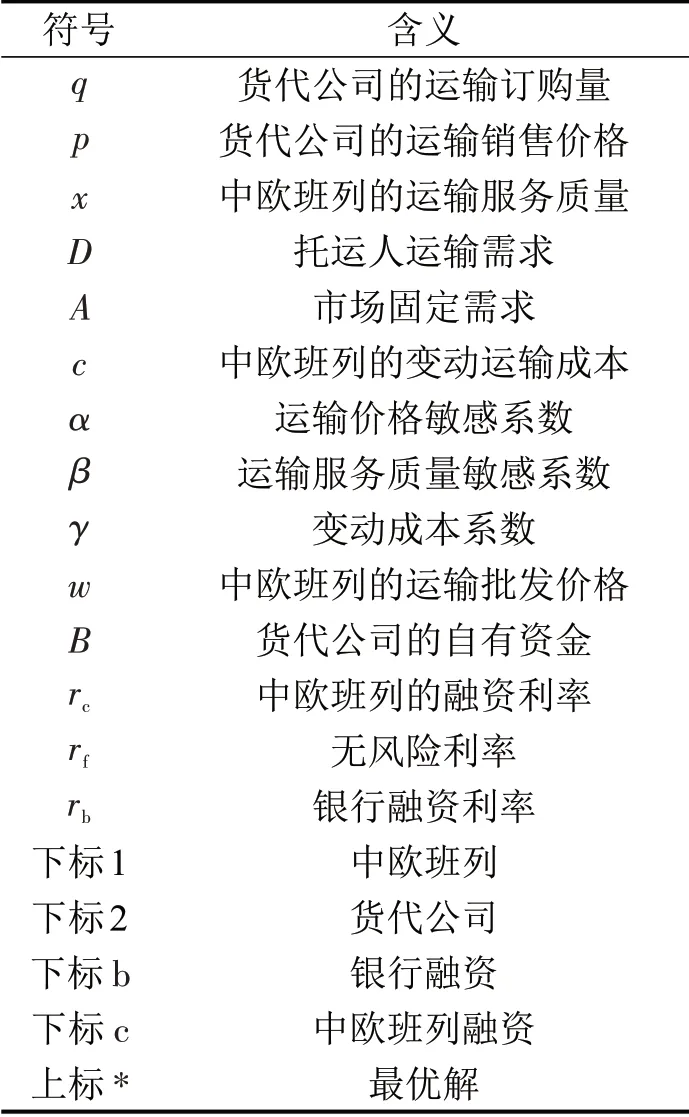

不考虑银行和中欧班列的利率决策问题,假设rb、rc为常数。本文参数如表1所示。

表1 主要参数Table 1 Main parameters

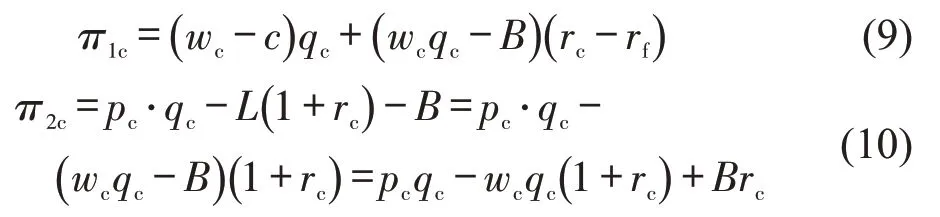

双方的利润函数为

按照逆向归纳法求解,可得命题1。

由命题1可知,双方利润均与订购量存在幂指数关系,因此,增加需求对双方业务开展至关重要。

2 融资约束下的建模及均衡解求解

2.1 银行融资模式

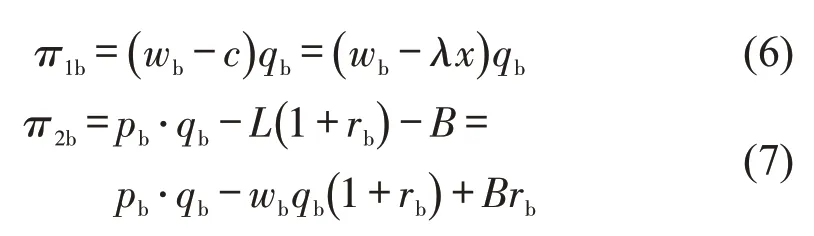

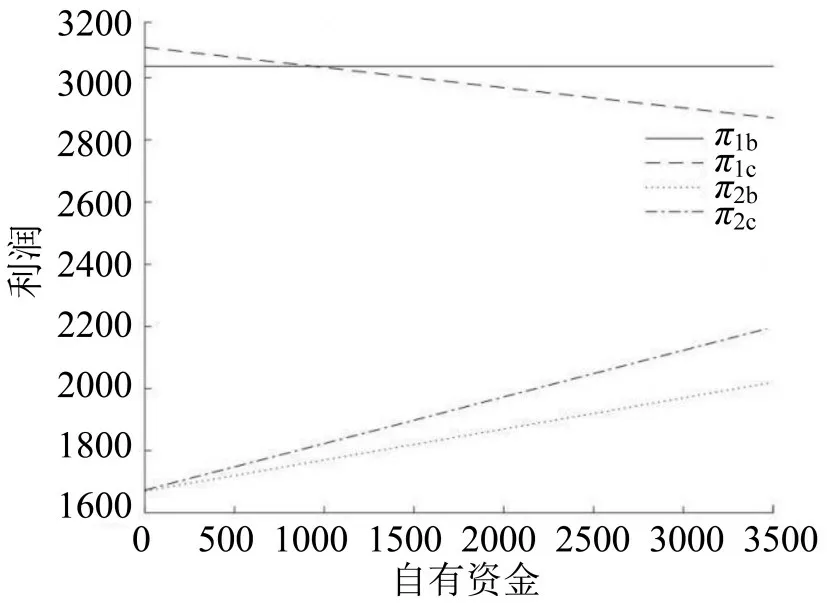

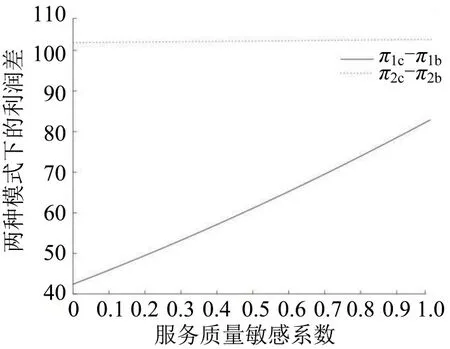

假设货代公司资金不足以支付货款,即B 同理,可得命题2。 中欧融资模式下,中欧班列作为物流服务供应商,为下游国际货运代理公司提供数字化金融平台服务。双方利润函数为 可得命题3。 根据无资金约束、银行融资及中欧融资这3种情境下双方的均衡决策及利润函数,对比分析两种融资模式对决策和利润的影响,及融资选择的可行性。 命题4 无资金约束、银行融资和中欧融资这3种情况下,存在。 由此可见,因资金约束增加了融资成本而使运价升高,但相比银行融资模式,中欧融资模式下的运价更低,且订货量更高。由此,选择中欧内部融资服务使得双方能够获得更好的业务发展,从而获得更大收益。但由此也引出新的问题,对于博弈双方,什么条件下才愿意选择此融资服务?通过对比两种模式下双方的利润函数可知,双方利润均与货代公司自有资金相关,由此得推论4。 由推论4可得,货代公司利润在两种融资模式下都与自有资金成正相关关系。然而,在中欧融资模式下,中欧班列的利润却与货代公司的自有资金成负相关关系,货代公司充足的自有资金并不能使中欧班列的利润增加。由此可见,中欧融资模式下,中欧班列与资金约束的中小企业合作时,选择与自有资金较少的企业合作反而可以获得更多收益。 (2)对货代公司,当rc>rb时,有。此时,虽然中欧融资利率高于银行利率,但是中欧班列通过提供比银行模式更低的批发价格,使得货代公司的利润总是高于银行融资模式。因而,货代公司更愿意选择中欧融资模式;当rc 集中决策时,以供应链整体利润最大为目标,中欧班列和货代公司共同决策,因而,不存在资金约束问题。供应链整体目标利润函数由式(3)和式(4)相加可得,即 可得命题6。 分散决策时,双重边际效应降低了供应链的整体效率。参考黄帅等[11]设计转移支付契约,促进供应链协调,如命题7所示。 命题7 表明,中欧融资模式下,双方签订恰当的转移支付契约可实现整体协调,中欧和货代的利润都有所增加,可以达到帕累托改进,达到双赢的目的。 通过上述模型分析,得到银行融资和中欧融资两种融资模式下双方的均衡决策和最大利润。借助数值分析以下问题:①利润函数随货代公司自有资金增加的变化趋势;②运输服务质量对均衡决策和利润的影响;③运输服务质量敏感系数对融资选择决策的影响;④供应链绩效在不同场景下的不同。参考于辉等[6],设定参数如下:A=100,α=β=0.5,γ=0.2,x=40,rb=0.1,rc=0.15,rf =0.085,B=2000。 两种不同融资模式下,随着货代企业自有资金的增加,双方利润的变化趋势如图2所示。 图2 自有资金对利润的影响Fig.2 Influence of initial capital on profits 由图2 可知,两种融资服务下,双方利润随着货代公司自有资金增加有不同变化。中欧提供内部融资服务时,自身收益并不总是会得到提高,若要获得更大的利润,则需与自有资金低于某临界点的货代企业合作才能实现。随着自有资金的增加,货代公司的收益总会增加,并且中欧融资模式利润高于银行融资模式。 以中欧融资模式下,运输服务质量x取值20、40、60,分别代表普通货运、快速货运、特快货运,分别求解双方均衡决策及利润如表2所示。 表2 运输服务质量对均衡决策和利润的影响Table 2 Influence of service quality on equilibrium solution and profit 由表2可知,提升运输服务质量使得运输价格上升,同时,也使双方利润都有所增加。 选用运输服务质量敏感系数对两种融资服务下双方利润产生的差作为融资决策的选择标准,分析π1c-π1b,π2c-π2b随β增加的变化情况,如图3所示。 由图3 可知,随着服务质量敏感系数的增大,对货代公司而言,不同融资模式产生的利润差没有太大影响。但对中欧班列,随着服务质量敏感系数的增大,提供融资服务相比银行融资产生的利润差呈线性增长。因此,从中欧班列的角度出发,为服务质量较为敏感的货代公司提供融资服务能够带来更多的收益。 图3 服务质量敏感系数对融资决策的影响Fig.3 Influence of service quality sensitivity coefficient on financing decisions 对比4 种情景下中欧班列和货代公司的利润总和及供应链绩效,如表3所示。 表3 4种情景下的供应链绩效Table 3 Supply chain performance in four scenarios 由表3 可知,资金约束使得供应链绩效相比无资金约束产生下降,但中欧提供内部融资服务时,供应链绩效和供应链整体利润均大于银行融资模式。 本文以“一带一路”中欧班列的高质量发展为背景,运用供应链金融创新理论,针对中欧班列背景下广泛存在的中小企业资金约束问题进行分析,得到了以下主要结论: (1)资金约束下,中欧班列运价与服务质量正相关,但订购量并不总是与服务质量正相关,与需求影响参数有关且受融资利率影响,当获得的融资利率小于利率阈值时,提高服务质量对收益提升才有所帮助。 (2)资金约束会影响双方运价决策,但中欧融资模式相比银行融资模式能获得更低的运价。 (3)对比两种融资模式,双方利润差均受货代企业自有资金的影响,只有当自有资金小于某临界值,双方才会选择中欧融资模式。建议中欧班列为自有资金较少的企业提供内部融资创新服务。

2.2 中欧班列融资模式

2.3 对比分析

3 供应链协调策略

3.1 集中决策

3.2 契约设计

4 数值分析

4.1 自有资金对利润的影响

4.2 运输服务质量对决策和利润的影响

4.3 运输服务质量敏感系数对融资决策的影响

4.4 不同融资模式对供应链绩效的影响

5 结论

猜你喜欢

中等数学(2022年1期)2022-06-05华人时刊(2020年21期)2021-01-14中国外汇(2019年23期)2019-05-25消费导刊(2017年20期)2018-01-03商业文化(2017年14期)2017-04-20航运交易公报(2016年48期)2017-04-18中国外汇(2016年15期)2016-12-28Coco薇(2016年4期)2016-04-06现代企业(2015年2期)2015-02-28集装箱化(2009年10期)2009-12-09