高管晋升锦标赛激励与企业创新

2022-02-28 21:10张横峰罗堞王昊

会计之友 2022年5期

关键词:企业创新

张横峰 罗堞 王昊

【关键词】 高管晋升; 锦标赛激励; 薪酬溢价; 企业创新

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2022)05-0069-08

一、引言

创新作为引领发展的第一动力,是主导社会进步的重要力量,已成为国家发展的核心。“十四五”规划提出,要强化企业创新主体地位,形成以企业为主体、市场为导向、产学研深度融合的技术创新体系。企业作为市场经济的主体,决定了企业创新能力是国家自主创新水平的基础,因此在用区域创新水平衡量一个地区经济发展状况时,通过刺激区域内各种社会经济客体创新能够带动区域经济增长,增强区域竞争力[1]。企业创新能力在社会经济可持续发展中发挥着越来越重要的作用,成为提升国家创新能力的关键因素。

近年来,我国企业自主创新水平大幅度提升,创新越来越受到业界的重视[2]。纵观企业创新的已有研究,学术界主要从宏观和微观两个角度探究其影响因素及经济后果。从宏观视角,Huang et al.[3]进行了关于财政激励效应的实证研究,即财政投入、税收优惠、政府采购等对企业进行自主创新的影响。随后,Rogelja et al.[4]研究了政策框架条件对企业创新举措的影响,从市场导向和非市场导向分别探讨了企业创新行为的促进因素。在最新的研究中,学者主要基于供给学派理论,探讨了我国供给侧结构性改革、减缓企业融资约束与企业创新能力提高之间的嵌入性和耦合性。从微观视角,有学者研究了组织程序和组织形式的创新对中小企业新产品开发能力的影响[5]、企业信贷来源结构对企业创新的影响[6]。从认知视角,余浩等[7]研究高管团队认知交互与创新绩效间的关系。还有学者研究了股权激励对企业创新能力的影响效应[8]。

综上所述,尽管已有文献从多角度对企业创新的影响因素做了较为细致的研究,但这些研究都是从高管自身因素或外部激励某一方面进行研究,鲜有兼顾高管自身因素和晋升锦标赛激励两方面的文献。基于此,本文利用2016—2019年A股上市公司的数据,通过相关性分析,建立回归模型,研究了高管晋升锦标赛激励与企业创新之间的相关关系。研究发现:在其他条件不变的情况下,内部薪酬差距与企业创新之间存在显著的正相关关系;薪酬溢价与企业创新显著正相关。但高管进行创新决策的动机不仅受到外部直接经济报酬的诱导,还可能受限于自身任期。因此,本文以高管任期为调节变量,进一步考察高管晋升锦标赛激励与企业创新的关系,研究发现,在其他条件不变的情况下,高管任期在高管晋升锦标赛激励对企业创新的影响中发挥正向调节作用。

本文的研究贡献主要体现在:一是丰富了现有企业创新影响因素的研究,探讨了高管晋升锦标赛激励对企业创新的影响机制,即高管晋升锦标赛激励有利于促进企业创新,成为企业创新的又一个助推力。二是拓展了高管晋升锦标赛激励对企业创新的作用机理,为企业利用高管晋升锦标赛激励推动企业创新提供了较为科学可靠的理论依据,同时为企业如何通过高管晋升锦标赛激励推进企业创新提出了相关的实践建议,以期能够为上市企业提供参考借鉴。

二、理论分析与研究假设

近年来,学术界对高管晋升与企业创新的研究发现,高管激勵有助于促进企业创新。Broadberry et al.[9]研究发现,提高劳动报酬极大地促进了企业创新和产业升级,且对于欧洲地区工业发展中的技术进步、创新发挥了不可磨灭的作用。国内有关学者的研究也证明了企业的创新能力与劳动者薪酬呈正相关关系,工资增加使员工新技能得到发展,企业新技术得到促进,且企业员工工资水平也在一定程度上反映了员工的创新意识和能力。杨勇等[10]发现高层管理者激励与企业技术创新投资规模具有显著的正相关关系,表明高管激励在企业创新投资中占据着极为重要的地位。

根据锦标赛理论,企业内部薪酬差距的制度安排能够有效发挥薪酬契约的激励作用,激发员工与高管的竞争意识,并形成晋升锦标赛,从而促使他们花费更多精力来获得职业发展,实现自身薪酬增加的同时促进企业绩效的提高。张蕊等[11]在探究关键下属高管与CEO之间薪酬差距对企业创新的影响时,发现内部薪酬差距与企业创新产出显著正相关,且相比于CEO等较高级别的高管,关键下属高管具有较高的晋升概率,因此薪酬差距带来的创新激励效应对企业创新的影响更强。此外,相对合理的薪酬差距对企业创新的促进效应更明显,主要表现在对高管开展创新活动所付出时间和精力的补偿和对高管选择风险性、挑战性更高的创新项目投资决策行为的强化[12]。

基于“社会人”假设,公平理论指出,员工总会把自我、其他人作为参照目标进行横向和纵向的比较,来衡量自己所获报酬的公平性,从而影响到以后工作的努力程度。因此,若企业内部高管与员工之间薪酬差距过小,可能导致QPP/IPP<QPL/IPL,即高管晋升前的报酬与晋升前的工作投入之比小于高管晋升后的报酬与晋升后的工作投入之比,员工工作积极性下降,更加囿于现状,降低企业的研发创新能力;若高管与高管之间的薪酬差距过小,员工可能产生“同工不同酬”的不公平感。即QP/IP<QX/IX,自身所获报酬的感觉与自身对付出的感觉之比小于自己对其他高管所获报酬的感觉与自己对其他高管付出的感觉之比,同样也会削弱企业创新的能动性。因此过小的内部薪酬差距不会对企业创新产生显著影响,只有当薪酬差距持续增大时,才会促使高管为获得更多的收益而提高工作努力程度。

从双因素理论分析,高管晋升锦标赛既包含了薪酬等货币性激励,也兼顾了晋升、声誉等非货币性激励,研究发现个人权力与员工创造力呈正相关,而情感承诺在个人权力促进员工创造力中发挥中介作用[13]。晋升锦标赛激励将大幅的薪酬差距附加到晋升上,有效地提高了员工的努力程度。其在保证高管在企业创新活动中所承担的私人成本得到补偿,所获得的报酬外部化的同时,又获得了晋升、声誉等更高层次的自我实现需要带来的满足感,从而更持续有效地激发高管在企业创新中的积极性和能动性。基于以上分析,本文提出假设1。

H1:在其他条件不变的情况下,内部薪酬差距与企业创新显著正相关。

内部薪酬差距是驱动高管与员工为晋升而提高工作积极性和努力程度的必要报酬补偿,高管对这部分薪酬差距心安理得,在短期内能有效提升企业创新效率,然而随着高管晋升组织层次的提升,在企业内部上升空间减小,晋升希望日益渺茫,其竞争比较对象将转向同行业内的高管,此时外部薪酬差距即薪酬溢价则成为能够持续刺激高管发挥能动创造性的激励因素。孔东民等[14]将薪酬差距分解为管理层薪酬溢价和员工薪酬溢价研究创新效应,证明了管理层薪酬溢价在薪酬差距促进企业创新的作用中占据主要地位,且在质量越高的创新活动中,其促进作用越显著,而员工薪酬溢价对企业创新影响不显著,且过高的员工薪酬溢价可能会挤占企业创新资源,导致研发投入减少。

此外,根据人力资本理论,薪酬溢价是人力资本溢价的体现,反映了企业对高管更高水平的管理能力、创造性地促进企业绩效提升能力的认可。人力资本报酬包括无风险收益和风险溢价(即正常人力资本收益和薪酬溢价),前者是与自身工作地位相匹配的绝对薪酬,不會产生激励效应,后者是对高管因承担创新活动等带来额外风险所给予的补偿,这部分薪酬有助于削弱高管的风险规避性,在一定程度上减少了高管舍弃研发创新投资而选择一些能显著增加短期收益的行为,从而显著增加企业的研发支出,对促进企业创新具有积极作用,成为高管进一步提高自身边际收益的最终动力。研究发现,高管的外部薪酬差距会显著影响其经营决策的风险偏好性,因为在行业内的薪酬溢价越大,意味着企业的风险承担水平也越大,因此高管会选择增加创新研发投入等风险较高的经营决策。

相对于员工薪酬溢价而言,高管薪酬溢价对企业创新的拉动作用更强[15]。从行为理论视角,薪酬溢价作为高管晋升后连续的刺激,会促使高管努力通过提升业绩获得报酬和满足,这种结果又会反作用于高管的积极创新行为,成为推动高管重复勤勉工作的力量,从而形成良性循环[16]。由此,本文提出假设2。

H2:在其他条件不变的情况下,薪酬溢价与企业创新存在显著的正相关关系。

高层梯队理论认为,高管的管理认知和行为选择会受其任期、年龄、性别等人口统计学特征的影响,即面临同样提升绩效的目标,会做出不同的经营决策,进而影响到企业创新决策。刘运国等[17]研究发现,企业研发支出与高管任期存在显著的正相关关系,即高管任期越长,研发投资支出越多。当高管任期较短时,基于理性经济人假设,高管在进行创新决策时,会从自身收益角度衡量付出成本与所获报酬的关系,一旦创新的私人成本大于所获收益,管理者往往就会减少创新投入。与企业其他经营活动相比,创新活动具有周期长、收益滞后性、风险性高等特征,而目前我国企业大多是依据短期会计指标来考核高管业绩,因此,新上任的高管往往会产生“短视”行为,因为经验与能力不足而规避通过创新活动提升绩效,削减企业创新投入的动机。相反,当高管任期较长时,战略意识加强,由于自身已经有一定的资本积累,加之对公司的控制度加强,能够获取更多关于公司经营的信息,提高了对研发投资收益预期的准确性,在一定程度上克服了创新活动的不确定性,风险容忍度增加,从而愿意付出更多人力资本和非人力资本进行具有挑战性的创新活动,为企业创造更多价值的同时进一步提高自身报酬。基于期望理论视角,高管创新激励等于期望概率与目标效价之积,高管任期越长,其对采取创新活动实现最终收益的感知期望概率越大,激励水平也就越高。

此外,从成就需要论视角,高管晋升锦标赛在声誉、权力等隐性激励方面也会因高管所处生命周期的不同而发挥不同的激励效应。根据Hambrick et al.[18]提出的高管生命周期五阶段模型,在初始任命期阶段,高管会受到企业内外较多的关注,有着强烈的成就需要,渴望尽快树立良好的声誉和权威,以巩固自身的层级地位。此时,高管会选择比较保守稳健的经营战略,以避免因为决策失误而使自身职位难保。随着高管任职期限增长,经验和阅历随之积累,管理能力不断增强,已经在企业内外树立起了一定的权威和声望,在进行创新活动、大规模研发投资决策方面享有更多的控制权和决策权,也更加愿意挑战风险性高的经营策略,风险规避性减弱,有能力承担创新失败的责任。另外,从马斯洛的需求层次理论,当高管自身报酬达到一定高度已经大大满足自身最基本需要时,其需求会从物质上升到情感,最终达到自我价值实现,即高管任期越长,对企业的忠诚度和依赖感随之增加,渴望通过为企业创造更多价值来实现自我价值,个人利益与企业利益更趋于一致,此时高管会更加关注企业长远利益,为使企业在竞争激烈的市场环境中脱颖而出,必然会通过增加创新活动投资来实现企业的可持续发展,树立企业在行业中的地位。基于以上分析,本文提出假设3。

H3:在其他条件不变的情况下,高管任期在高管晋升锦标赛激励对企业创新的影响中发挥正向调节作用。

三、研究设计

(一)样本选择与数据来源

本文选取2016—2019年A股上市公司为初始样本,剔除金融保险类企业、主要变量值缺失、信息披露不完全的企业以及其他数据异常的企业,最终获取5 731个观测值。本文数据主要来源于国泰安和WIND数据库。此外,为避免极端值对本研究的影响,对全部连续变量进行了上下1%的Winsorize处理。

(二)变量定义

1.企业创新水平(Rit)

研发投入是企业进行创新活动的直接体现和产生创新成果的基础。但创新活动过程中难免会出现无法避免的风险和问题,因此在衡量企业创新时,不仅要包含直接的创新投入,还应包括企业创新活动的效率水平。高效的创新水平与研发投入是企业创新绩效的首要推动力[19]。借鉴刘运国等[17]的研究方法,本文采用研发支出总额与营业收入之比这一指标来衡量企业创新水平。

2.高管晋升锦标赛激励(Gap、Mpp)

尽管高管晋升锦标赛激励既包括货币性激励也包括非货币性激励,但货币性激励在晋升锦标赛中发挥着主要作用,且非货币性激励难以量化。因此,本文主要考虑薪酬增加带来的激励效应,采用如下两个指标衡量高管晋升锦标赛激励。

一是内部薪酬差距,即高管平均薪酬与非高管员工平均薪酬之差的自然对数值。借鉴康华等[20]采用的方法,具体公式如下。

Gap=Ln(高管平均薪酬-员工平均薪酬)

高管平均薪酬=金额前三的高管薪酬合计/3

员工平均薪酬=(支付给职工以及为职工所支付的现金/1.56-金额前三的高管薪酬合计)/(员工人数-3)

其中,1.56为先前学者测算出的修正系数,修正“支付给职工以及为职工所支付的现金”中包含的保险等其他费用,使其与高管总薪酬数据口径一致。

二是外部薪酬差距,即薪酬溢价。现有文献主要从回归分解法和残差法度量人力资本溢价,由于回归分解法的静态性以及溢价估计程度对其他变量的敏感性,其估计结果准确性较低。利用残差法进行回归分析,结果表明工资残差中行业工资溢价占据大部分。因此本文从行业性质衡量比较高管薪酬溢价,以高管实际薪酬与正常人力资本收益(即同行业-年度高管薪酬中位数)之比衡量高管薪酬溢价。

3.高管任期(Ten)

本文以高管担任相关职位的时长度量其任职期限,利用國泰安数据库高管个人资料中的现职任职开始日期计算取得,即变量统计之日与任职开始日期之差的年数。

4.控制变量

综合已有文献,企业创新除了受薪酬差距、高管任期的影响外,还受企业产权性质、企业规模、企业年龄、偿债能力、盈利能力、成长能力、行业等的影响,因此本文选择这些因素作为控制变量。

具体变量定义见表1。

(三)模型构建

1.主效应检验。为验证H1和H2的准确性,以内部薪酬差距和薪酬溢价为解释变量、企业创新为被解释变量构建模型1和模型2:

Rit=β0+β1Gap+β2Soe+β3Size+β4Age+β5Lev+

β6Roa+β7Growth+∑Ind+∑Year+ε (1)

Rit=α0+α1Mpp+α2Soe+α3Size+α4Age+α5Lev+α6Roa+α7Growth+∑Ind+∑Year+ε (2)

2.影响机制检验。为考察高管任期在高管晋升锦标赛激励影响企业创新中的调节作用,以高管晋升锦标赛激励为解释变量、企业创新为被解释变量、高管任期为调节变量,分别建立模型3和模型4:

在上述模型中,β0、α0为常数项;β1、α1等表示自变量对因变量的影响程度,∑Ind、∑Year分别表示企业所属行业效应和时间效应,本文在进行回归分析时均对其进行控制,ε为随机误差项。

四、实证研究

(一)描述性统计

表2报告了本文各变量的描述性统计分析结果。结果显示,样本企业的研发投入占营业收入之比的均值为0.051,最小值(0.000)和最大值(0.567)相差较大,表明样本企业整体的研发投入强度不高,且存在显著差异。其次,内部薪酬差距和薪酬溢价的均值分别为4.006和1.327,标准差分别为0.719和1.041,极差均较大,说明样本企业存在内部薪酬分配不平衡,不同企业间高管薪酬差异较为明显。高管既有任期均值为6.519年,标准差为3.669,表明样本企业高管既有任期普遍较长。最后,控制变量Soe、Age等的均值、中位数等描述性统计结果均与现有研究文献相符。

(二)相关性分析

本文对模型中主要变量进行了相关性分析,由于篇幅有限,具体结果从略。其中:内部薪酬差距(Gap)、薪酬溢价(Mpp)和企业创新(Rit)的相关性系数分别为0.072和0.069,且均在1%水平上显著,初步表明内部薪酬差距、薪酬溢价和企业创新呈显著正相关,H1和H2的准确性得以初步验证。高管任期(Ten)和企业创新(Rit)的相关性系数为0.029,且在5%水平上显著,初步检验了H3的相关内容。

(三)回归分析

1.高管晋升锦标赛激励对企业创新影响的回归分析

本文采用OLS回归方法,模型回归结果如表3所示。模型1和模型2的F值均通过检验,回归模型整体显著,且模型的R2也处在较高水平,说明回归模型的拟合优度较好。同时,模型1中内部薪酬差距(Gap)的系数为0.010,且在1%的置信水平显著,说明内部薪酬差距越大,企业创新投入越多,即内部薪酬差距与企业创新显著正相关,支持了本文的H1。模型2中薪酬溢价(Mpp)的回归系数为0.007且在1%水平上显著,表明薪酬溢价与企业创新存在显著的正相关关系,即薪酬溢价越大,其对高管的激励效应越强,支持了本文的H2。在控制变量方面,企业规模与创新投入显著负相关,说明小规模企业更倾向于通过寻求差异化,即通过创新不断研发新产品以应对市场竞争;而大规模企业的创新投入相对较少,可能是因为大规模企业能够借助规模经济效应获得价格竞争优势,拥有较大的市场份额,足够保持自身较为稳定的收益,而较少关注企业创新。经营业绩与企业创新显著负相关,再次印证了创新活动的高风险性、收益滞后性等特点。另外,企业年龄、资产负债率也与企业创新显著负相关,均与现有研究结论一致。

2.高管任期对高管晋升锦标赛激励与企业创新影响的回归分析

高管任期会显著影响晋升锦标赛的激励效应,由此,本文进一步分析了高管任期在晋升锦标赛激励促进企业创新中发挥的调节作用。模型3和模型4分别在模型1和模型2的基础上引入调节变量高管任期(Ten),对解释变量(Gap、Mpp)和调节变量进行中心化处理后,进行OLS回归分析,结果显示,内部薪酬差距、薪酬溢价与高管任期的交叉项系数都显著为正,说明任期在高管晋升锦标赛激励影响企业创新中起到了正向调节作用,即高管任期会增强高管晋升锦标赛对企业创新的正向激励效应,H3得到支持。见表3。

此外,为进一步探究高管任期的调节作用,本文在回归分析后进一步绘制了交互效应图(见图1)。简单斜率分析结果显示,在任期较长的情况下(β1=0.008、t=6.074、p<0.001),薪酬差距对企业创新的影响强于在任期较短的情况下(β1=0.013、t=9.615、p<0.001),薪酬差距对企业创新的影响,即调节变量任期每增加一个单位,薪酬差距对企业创新的回归系数增加约0.0007个单位。再次反映了高管任期在高管晋升锦标赛激励对企业创新影响中的正向调节作用。

(四)稳健性检验

为验证上述回归结果的可靠性,避免内生性问题,本文进行了以下稳健性检验:

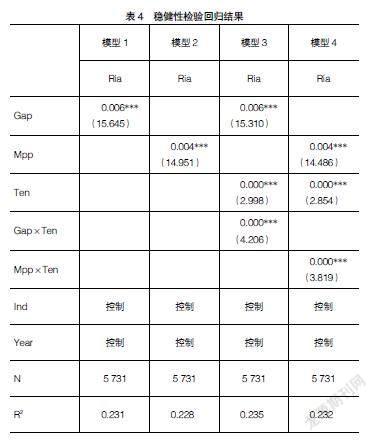

1.变量替换。由于衡量企业创新的指标有多种,而不同的衡量指标可能产生不同的结论。为保证本文结果的稳健性,根据现有文献常用度量方式,本文选取研发支出与总资产之比(Ria)重新衡量企业创新强度,进行回归分析后,检验结果仍与之前结论一致。见表4。

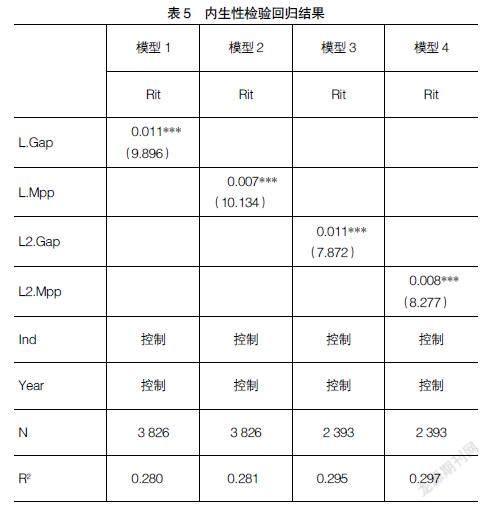

2.滞后自变量回归。为避免用薪酬差距衡量的高管晋升锦标赛激励与企业创新存在互为因果关系的内生性问题,即薪酬差距会促进企业创新,企业创新水平的提高也可能反向诱导薪酬差距的扩大,从而导致回归系数估计有偏差。为此本文采用滞后自变量薪酬差距回归来缓解该内生性问题。表5回归结果仍与前文假设保持一致。

五、研究结论与启示

本文在高管晋升锦标赛激励理论的分析框架下,利用2016—2019年A股上市公司相关数据,考察了高管晋升锦标赛激励与企业创新的关系。实证研究结果表明,在其他条件一定的情况下,内部薪酬差距、薪酬溢价与企业创新均存在显著正相关关系,即说明高管晋升锦标赛激励有助于促进企业创新;在其他条件不变的情况下,高管任期在晋升竞标赛激励对企业创新的影响中起到正向调节作用。

基于本文研究结果,提出如下两点建议:一是作为市场经济的主体,企业应充分发挥自身的能动性,从公司内部管理出发利用高管晋升锦标赛对企业创新的正向促进作用,加大创新强度。高管晋升锦标赛激励兼顾了物质性的货币激励和精神上的非货币性激励。其中货币性激励直接体现在内部薪酬差距上,理论上,薪酬差距越大,对员工的激励作用越显著,能够促使员工更加勤勉工作提升绩效,获得晋升。但由于“限薪令”等政策的实施,薪酬差距不能设置得过大,企业要合理设计薪酬差距以达到最大的激励效应。当员工晋升到一定职位时,其晋升空间缩小,晋升概率随之变小,此时激励高管通过开展企业创新活动、增加企业研发投资等高风险高收益的经营策略来提升自身绩效的则是薪酬溢价,薪酬溢价有助于削弱高管的风险规避性,提高企业的创新水平。因此,企业在设计薪酬时还要参考同行业企业的薪酬标准,力图寻求一个效用最大化的薪酬溢价,来提升企业创新效率,增强企业竞争力。二是企业在进行高管晋升锦标赛激励时,还需考虑高管自身任期等不可控制的因素。在设计高管任职制度时,适度延长高管任职期限,使其拥有更长的任期,从而在一定程度上减少短视行为,持续维持高管进行创新活动和增加研发投资的主动性、积极性和创造性。

【参考文献】

[1] PHILIP C.Regional innovation systems:competitive regulation in the new Europe[J].Geoforum,1992,23(3):365-382.

[2] 王一鳴,王君.关于提高企业自主创新能力的几个问题[J].中国软科学,2005(7):10-14,32.

[3] HUANG WEI-HONG,et al.An empirical study on incentive effects of fiscal and taxation policies for independent innovation by enterprises[C].Proceedings of 2012 International Conference on Public,2012.

[4] ROGELJA T,LUDVIG A,WEISS G,et al.Implications of policy framework conditions for the development of forestry-based social innovation initiatives in Slovenia[J].Forest Policy and Economics,2018,95:147-155.

[5] WOSCHKE T,HAASE H.Enhancing new product development capabilities of small- and medium-sized enterprises through managerial innovations[J].Journal of High Technology Management Research,2016,

27(1):53-64.

[6] 徐丽鹤,李青.信贷来源结构对中小企业多维度创新活动的影响[J].财经研究,2020,46(7):19-34.

[7] 余浩,刘文浩,陈崇.高管团队认知交互与创新绩效的关系:有调节的中介效应检验[J].科技进步与对策,2020(20):145-152.

[8] 杨慧辉,潘飞,胡文芳.股权激励对企业科技创新能力的影响[J].科研管理,2020,41(6):181-190.

[9] BROADBERRY S,GUPTA B.The early modern great divergence:wages,prices and economic development in Europe and Asia,1500-1800[J].Economic History Review,2006,59(1):2-31.

[10] 杨勇,达庆利,周勤.公司治理对企业技术创新投资影响的实证研究[J].科学学与科学技术管理,2007(11):61-65.

[11] 张蕊,王洋洋,廖佳.关键下属高管晋升锦标赛的创新激励效应研究[J].会计研究,2020(2):143-153.

[12] 李文贵,邵毅平.薪酬差距、高管的政府任职经历与国有企业创新[J].南京审计大学学报,2017,14(2):20-28.

[13] ZHOU H,HE H.Exploring role of personal sense of power in facilitation of employee creativity:a dual mediation model based on the derivative view of self-determination theory[J].Psychology Research and Behavior Management,2020,13:517-527.

[14] 孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017,52(10):144-157.

[15] 覃家琦,齐寅峰,李莉.微观企业投资效率的度量:基于全要素生产率的理论分析[J].经济评论,2009(2):133-141.

[16] 朱益晓.浅析斯金纳强化理论在员工激励中的应用[J].市场周刊(理论研究),2009(8):116-117.

[17] 刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-136.

[18] HAMBRICK D C,FUKUTOMI G D.The seasons of a CEO's tenure[J].The Academy of Management Review,1991,16(4):719-742.

[19] 唐华,王龙梅,程慧玲.内部控制有效性、研发支出与企业创新绩效——基于高新技术企业的经验数据[J].会计之友,2021(8):136-141.

[20] 康华,扈文秀,吴祖光,等.晋升激励、成长性与创业板上市公司研发投入[J].科研管理,2016,37(10):51-59.

猜你喜欢

中国高新技术企业(2016年34期)2017-02-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年16期)2016-07-02

商场现代化(2016年12期)2016-06-06

商场现代化(2016年8期)2016-05-10

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

财经问题研究(2015年12期)2016-01-11