考虑3PL企业融资服务的三级供应链最优策略

2022-02-24 01:52:54李莉英

重庆工商大学学报(自然科学版) 2022年1期

沈 丽, 李莉英

(1.重庆工程学院 通识学院, 重庆 400900;2.重庆交通大学 数学与统计学院, 重庆 400074)

0 引 言

中小企业对经济发达国家或发展中国家的经济发展起着重要的推动作用。在实践中,中小企业资金缺乏是阻碍其发展的突出问题,资金短缺会导致供应链成员自身和整体的正常运营出现问题。供应链融资是解决中小企业资金约束问题的一种有效途径。根据资金的来源,可以将供应链融资主要分为两大类:贸易信用融资模型和银行融资模型。贸易信用融资模型是指企业凭借它的信用向供应链中的上游或下游成员做提前支付或延迟支付贷款。银行融资模型是指企业向银行借款以维持运营。

近年来,越来越多的第三方物流(3PL)企业为企业提供各种各样的服务(例如采购、运输、仓储等),并且在供应链的运营管理中占据着越来越重要的作用[1-2]。随着竞争的加剧,3PL企业也在探索新的服务形式。一些大型的国际物流公司多年来一直提供融资服务[3],例如,UBS、MSK等公司。在中国,顺丰快递也为使用其物流服务的客户提供类似的金融服务[4]。3PL企业提供的融资服务成为供应链中众多资金缺乏的中小企业青睐的一种新的融资方式,并且3PL企业融资服务有其独特的优点:一方面,3PL企业可以利用其本身作为融资提供者的地位,协调物流、资金流和信息流,有利于其对货物的监管,降低融资风险[3];另一方面,为了提高利润和市场竞争地位,3PL企业可以通过采取可变运输费用策略来刺激零售商接受其融资服务[5]。因此,3PL企业作为服务的组织者,可以为供应链企业创造额外价值[6]。近年来,越来越多的学者开始关注在3PL融资服务下的供应链运营管理这个重要的研究课题。然而,在现有的供应链融资模式的相关研究中,3PL融资服务的作用往往研究较少甚至被忽视[6-7]。

与本文研究紧密相关的文献主要有两类:一是有关资金约束供应链和3PL融资模型方面的研究;二是有关供应链成员具有损失规避偏好性的文献。

近年来,资金约束供应链的融资问题成为学者们的研究热点。Xu 和Birge[8]研究了资金约束生产商在资金结构的影响下如何进行库存决策。Zhou 和 Groenevelt[9]比较了零售商受到资金约束的供应链中预付款融资模式和银行融资模式,并且得出:就提高供应链效益而言,银行融资模式优于预付款融资模式。Kouvelis 和 Zhao[10]得出:给定一个合适的贸易信用合同,相比银行融资模式,零售商更喜欢预付款模式。Yan等[11]对于零售商受资金约束的供应链系统设计了一个信用保证模式,此模式是银行融资模式和贸易信用融资模式的一种混合。并且,他们指出信用保证是解决中小企业融资难题的有效方式。Lin 和Xiao[12]分析了资金约束是如何影响供应链成员在两种不同订货合同下的最优策略。史立刚、彭红军和丛静[13]研究了受到资金约束的农户在银行融资模式和有价格折扣的预付款模式下的生产决策和企业的收购价格决策,并且比较了供应链内外部的融资方式。上述文章没有考虑运输费用对供应链融资策略的影响。Chen 和Cai[3]研究了在银行融资模式和3PL服务融资模型下,零售商的订货策略和贷方的融资策略,并且比较了这两种模式下的最优运营策略。黄帅和樊治平[14]假设零售商是资金约束且损失规避的,并且分析了在3PL融资模式下零售商的运营和协调策略。同年,Huang等[15]在3PL融资模型下,研究了运输费用对资金约束供应链的影响,并且也比较了供应链成员在资金充足和资金约束供应链两种模式下的最优策略和收益。文献[3,14,15]都考虑了3PL融资模式,仅有文献[14]在考虑3PL融资模式的情况下还考虑了零售商的风险偏好对融资决策的影响,但是此文献考虑的是二级供应链。

近年来,越来越多的学者开始关注供应链成员对风险态度的改变对供应链运营和决策的影响。例如, Schweitze 和Cachon[16]详细刻画了损失规避型效用函数并且给出了其性质。Wang 和 Webster[17]研究了损失规避和风险中性两种条件下的报童模型,得出当缺货成本存在时,相比风险中性零售商,损失规避零售商订购的产品数量更多。Chen等[18]调查了一个由零售商和供应商组成的二级供应链,并且损失规避零售商通过期权合约来确定采购量。马立军等[19]分析了采用提前支付策略下损失规避零售商的最优订货策略。马超等[20]通过管理采购库存风险来刺激损失规避零售商扩大产品订购量,并且他们也讨论了风险分散契约在不确定需求下的可行性和协调性。上述文献都假定供应链成员没有受到资金约束的影响。近年来,也有少数文献同时考虑了某个供应链成员受到资金约束且具有损失规避偏好。例如,Li等[21]考虑了银行是损失规避的,供应商受到资金约束且制造商用投资来转移下游顾客破产风险。金伟和骆建文[21]研究了当零售商受到资金约束时,具有损失规避行为的供应商如何通过设计信用契约影响零售商的融资结构以及供应商的风险规避程度对最优信用决策的影响。Yan等[22]假设零售商受到资金约束,并且比较分析了损失规避的零售商在供应链投资和供应链融资两种方案下的订购决策以及供应商的定价决策。上述文献中,仅有文献[22]同时分析了零售商受到资金约束且损失规避的情况。

从以上文献来看,在资金约束供应链中考虑3PL融资服务的文献很少。同时考虑供应链成员的损失规避特性和3PL融资服务的模型只有文献[16]。而本文考虑了一个由供应商、3PL企业和零售商组成的三级供应链。在这个供应链中,零售商受到资金约束且厌恶损失,3PL企业向零售商提供融资服务,且供应商提供信用保证。与黄帅和樊治平[16]相比,不同的地方在于:考虑供应商提供信用保证;考虑零售商是有限责任能力的;考虑的是由供应商、3PL企业和零售商组成的三级供应链。

1 模型描述

本文考虑了一个由供应商、3PL企业和零售商组成的三级供应链。在这个供应链中,零售商受到资金约束且具有损失规避行为。供应商与3PL企业均为风险中性。在此供应链中,3PL企业不仅为零售商提供运输服务,同时还为零售商提供贷款融资服务。为了减少零售商破产给3PL企业造成的违约风险,供应商为这种融资服务提供信用保证。本文中,供应商、3PL企业以及零售商是Stackelberg博弈关系。其中,供应商作为领导者,3PL企业作为次领导者,零售商作为跟随者。

为了分析和描述模型,变量假设如下:

c:供应商的单位产品生产成本;

v:3PL企业的单位运输成本;

t:3PL企业的单位运输费用;

p:零售商的单位零售价格,p单位化为1;

X:随机需求,X≥0;

λ:供应商的信用保证系数,0≤λ≤1;

b:零售商的初始资金;

μ:零售商的损失规避系数,μ≥1;

qi:i=1,2,…,分别表示风险中性和损失规避下零售商的订货量;

w:供应商的单位批发价格;

r:3PL企业借款给零售商的贷款利率。

假设零售商是具有有限责任能力的。当市场需求达到后,若他的销售收入无法偿还3PL企业的贷款,则零售商宣布破产。此时,零售商用其全部销售收入偿还借款。

零售商的损失规避效用可用如下形式的函数刻画[17]:

(1)

假设零售商具有损失规避的风险偏好,其中π0代表零售商的参考利润水平。为了不失一般性,假设π0=0。μ≥1表示零售商的风险规避程度并且μ越大,零售商风险规避程度越高。此外,当μ=1时,零售商为风险中性。

不失一般性,假定零售价格p标准化为1。另外w>c>0,t>v>0,(w+t)(1+r)<1。并且,用cr=w+t表示零售商的单位总成本。

此外,供应商、3PL企业以及零售商具有对称信息。

2 零售商的最优订货策略

2.1 风险中性零售商的订货策略

风险中性零售商的利润函数为

πR(q1)=E{[pmin(q1,X)-(crq1-b)(1+r)]+-b}

(2)

其中,pmin(q1,X)表示零售商所获得的销售收入,(crq1-b)(1+r)为零售商在销售完商品后向3PL企业偿还的本金和利息。由于零售商具有有限责任能力,故当销售收入不足以向3PL企业偿还贷款本息和时,零售商破产。此时,零售商只损失初始资金。

(3)

命题1表明,风险中性零售商的订货量与利率相关,同时受到批发价、运输成本和破产风险的影响。不同于只关注债权人的财务状况的融资,此模型将财务与运营作为一个整体,揭示了二者之间不可分割的关系。

证明首先对式(2)关于q1求一阶和二阶偏导数,有

2.2 损失规避下零售商的订货策略

本节考虑零售商是损失规避(即μ>1)的情况。与零售商风险中性情况类似,将式(2)代入式(1),得到损失规避下零售商的效用函数为

(4)

(5)

证明首先对式(4)求一阶和二阶偏导数,得到

推论1(1)表明,当3PL企业的贷款利率减少时,零售商的成本减少,此时订购量就会增加;推论1(2)表明,当零售商损失规避程度增加时,即零售商越厌恶风险时,他为了避免因为订购量太大而带来的高风险高损失时会减少其订购量;推论1(3)表明,当供应商的批发价降低时,零售商会增加订货量;推论1(4)表明,当单位运输费用增加时,单位产品成本增加,零售商会减少订货量。

(6)

(7)

因此有

3 信用保证下3PL企业的融资策略

(8)

命题3 在供应商信用保证下,3PL企业的最优贷款利率r*满足

其中,

从命题3可以看出,零售商的初始资金和供应商的信用保证系数对3PL企业的最优融资利率都有很大影响。从理论上推导它们的相关关系较为复杂,将在数值算例中去分析。

证明对式(8)求一阶偏导数,得到

由一阶条件dπL/dr=0,可得

4 信用保证下供应商的最优决策

(9)

式(7)又可以进一步表示为

(10)

命题4 供应商的最优批发价w*满足

(11)

其中

命题4表明,供应商的批发定价策略比传统供应链背景复杂得多。在传统供应链背景下,批发价格仅依赖运作参数,如订购量和生产成本。而在这里,供应商定价决策时还需考虑零售商的破产风险,3PL企业的运输价格和贷款利率以及供应商本身的信用保证系数。很明显,当信用保证系数增大时,供应商将抬高批发价格,以减少损失。

证明对式(10)关于w求一阶导数,得到

由一阶条件dπ(w)/dw=0,得到供应商的最优批发价满足式(11)。

5 算例分析

假设随机需求X在[0,100]服从均匀分布。此外,假设单位零售价格p=1,单位生产成本c=0.4,初始资金b=5,3PL企业单位运输成本v=0.1,单位运输费用t=0.15。

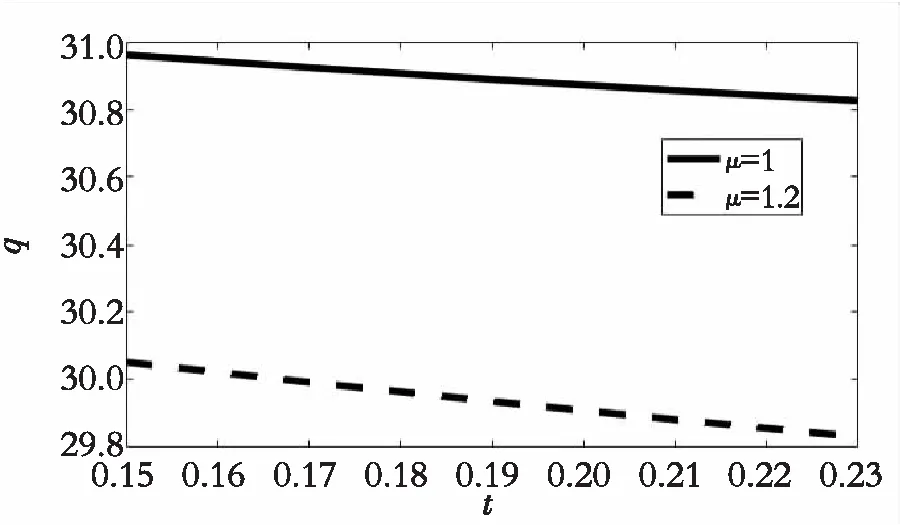

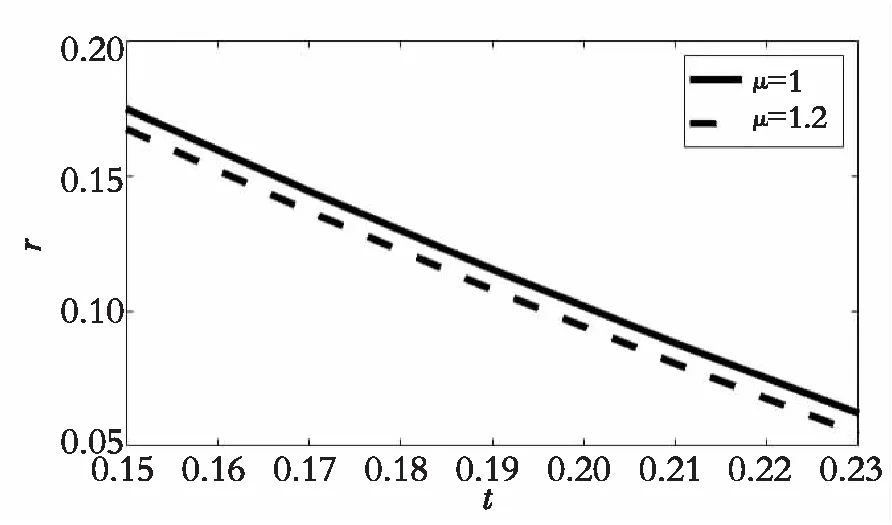

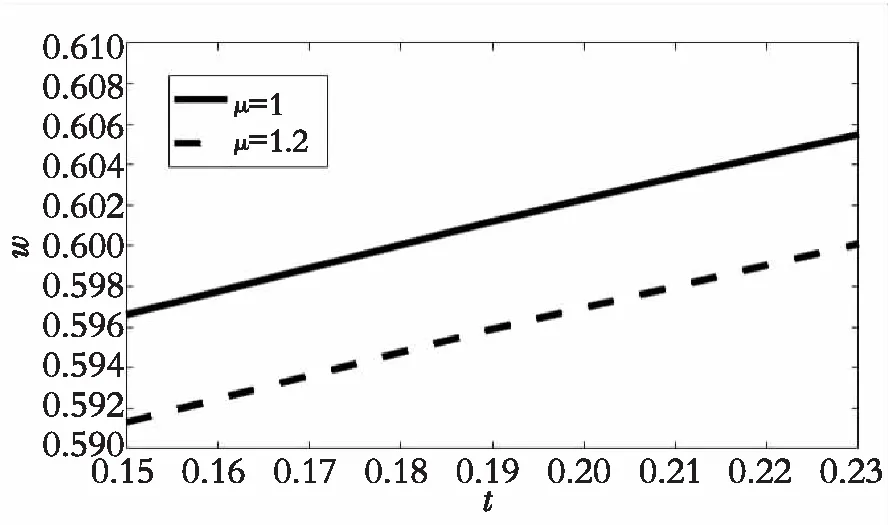

首先分析3PL企业的单位运输费用对于零售商分别处于风险中性和损失规避两种情况下供应链成员最优决策的影响。对于损失规避情况,这里取μ=1.2进行分析。从图1可以看出,无论零售商是风险中性还是损失规避的,零售商的订货量都随着单位运输费用的增加而减少。这是自然的,因为3PL企业的单位运输费用增加,就代表零售商的成本会增加,自然订货量会减少。从图2可以看出,无论零售商是风险中性还是损失规避的,3PL企业的借款利率都随着单位运输费用的增加而减少。若单位运输费用增加,意味着零售商的成本增加,此时为了吸引零售商增加订货量,势必会降低借款利率。从图3可以看出,不论零售商是风险中性还是损失规避,供应商的批发价随着单位运输费用的增加而增加。当单位运输费用增加时,零售商的订货量会减少,进而导致供应商批发价的增加。另外,从图1—图3还可以看出,当零售商具有损失规避特性时,零售商的最优订购量、3PL企业的最优利率和供应商的最优批发价都低于零售商是风险中性时的情况。

图1 单位运输费用对订购量的影响Fig. 1 The impact of unit transportation cost on the order quantity

图2 单位运输费用对贷款利率的影响Fig. 2 The impact of unit transportation cost on the loan interest rate

图3 单位运输费用对批发价格的影响Fig. 3 The impact of unit transportation cost on the wholesale price

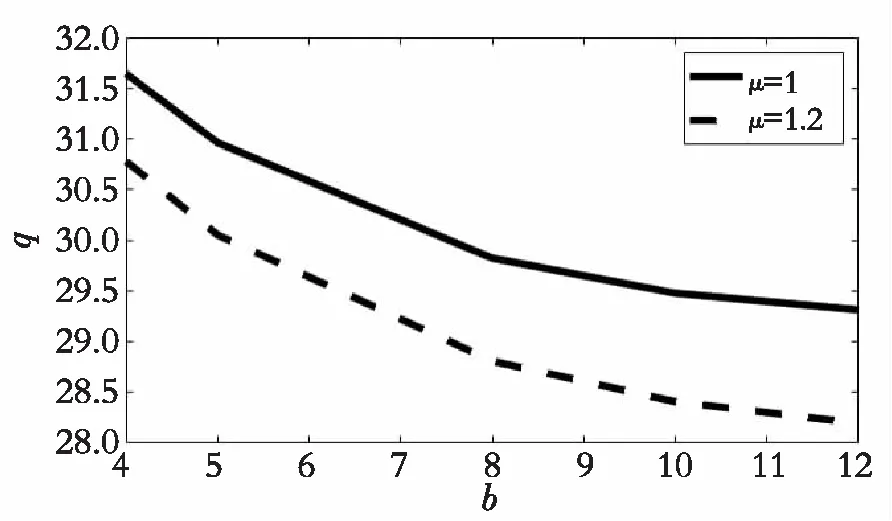

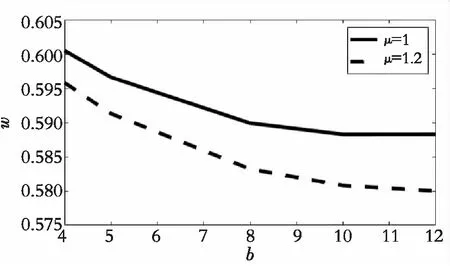

下面分析零售商的初始资金对于订货量、批发价以及借款利率的影响。从图4—图6可以看出,零售商分别处于风险中性和损失规避这两种情况时,零售商的订货量、供应商的批发价、3PL企业的借款利率都随着初始资金的增加而减少。当零售商拥有的初始资金增加时,订货量反而减少,此时的零售商偏好尽可能不贷款或者少贷款。为了刺激零售商多贷款,3PL企业会降低借款利率。此外,为了吸引零售商并且促使其增加订货量,供应商会降低批发价格。

图4 初始资金对订购量的影响Fig. 4 The impact of initial capital on the order quantity

图5 初始资金对贷款利率的影响Fig. 5 The impact of initial capital on the loan interest rate

图6 初始资金对批发价格的影响Fig. 6 The impact of initial capital on the wholesale price

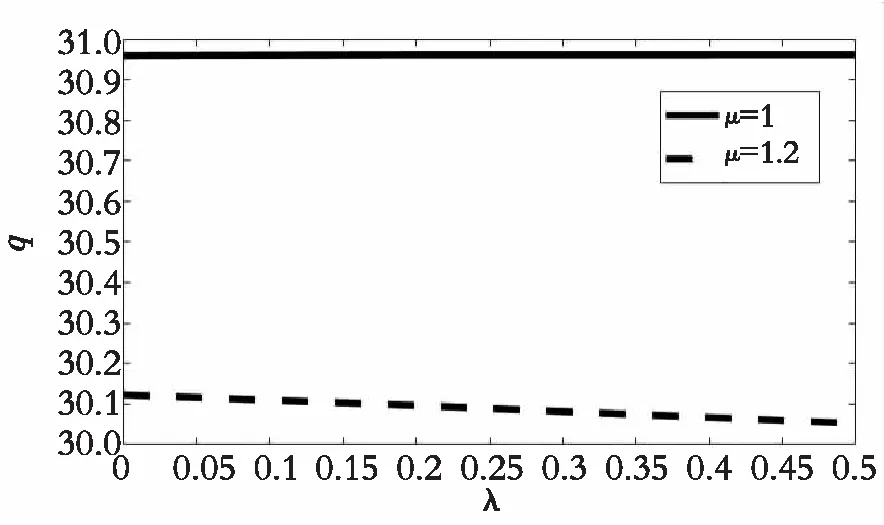

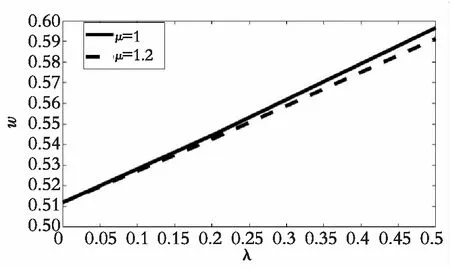

接下来分析供应商的信用保证系数对于零售商、供应商以及3PL企业的最优决策和利润的影响。从图7可以看出,当零售商是风险中性时,其订货量随着信用保证系数的增加而增加;而当零售商是损失规避时,其订货量随着信用保证系数的增加而降低。从图8可以看出,3PL企业的借款利率随着供应商信用保证系数的增大而减少。这是因为供应商信用保证系数越高,则3PL企业承担的损失比例就越小,从而他会降低借款利率。从图9可以看出,当信用保证系数增加时,供应商的批发价也随之增加。因为随着供应商信用保证系数的增加,他承担的风险也越高,此时供应商必然会提高批发价格以减少损失风险。此外,图7—图10中信用保证系数都是处于0到0.5之间,是因为一旦供应商的信用保证系数超过0.5,则会出现利率为负值的情况。此时,信用保证协议失效。此外,从图10可以看出,供应商的利润随着信用保证系数增加而增加;零售商和3PL企业的利润随着信用保证系数的增加而减少。并且,供应链的总利润随着信用保证系数的增加有着轻微的减少。

图7 信用保证系数对订购量的影响Fig. 7 The impact of the credit guarantee coefficient on the order quantity

图8 信用保证系数对贷款利率的影响Fig. 8 The impact of the credit guarantee coefficient on the loan interest rate

图9 信用保证系数对批发价格的影响Fig. 9 The impact of the credit guarantee coefficient on the wholesale price

图10 当μ=1.2时,信用保证系数对供应链各方利润的影响Fig. 10 When μ=1.2, the impact of the credit guarantee coefficient on the profits of all parties in the supply chain

6 结束语

学术界在研究供应链融资时,一般很少研究3PL企业融资对供应链运作决策的影响。本文考虑了由一个资金充足的供应商、3PL企业和受资金约束的零售商组成的三级供应链。在这个供应链中,零售商具有损失规避行为且面对随机需求,供应商和3PL企业均为风险中性。3PL企业向零售商提供贷款融资服务,且供应商向其提供信用保证。首先在分散决策模式下,求解得出风险中性和风险规避两种情况下零售商的最优订货策略、3PL企业的最优贷款利率决策和供应商的最优批发价格决策。研究发现,在损失规避条件下,零售商的订购量、3PL企业的贷款利率以及供应商的批发价格都是随着单位运输费用和初始资金的增加而减少;零售商的订购量、3PL企业的贷款利率都随着信用保证系数的增加而减少,而供应商的批发价格随着信用保证系数的增加而增加。另外,从各方利润来看,供应商提供信用保证更有利于他自身。研究为3PL企业和供应商共同参与融资服务提供了一个决策参考。

在今后的研究中,可以从以下两方面进行扩展。一方面,供应链各方都是信息对称的,然而现实生活中,总有一方企业拥有的市场信息多于或少于另一方。因此,以市场信息不对称为研究前提,对损失规避零售商和3PL企业融资服务的三级供应链的决策问题值得进一步的研究。另一方面,只考虑了损失规避零售商,而没有考虑供应商和3PL企业的风险态度。因此,进一步考虑供应链各方的风险态度的供应链的决策问题是很有价值的。

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:42

考试与评价·高二版(2020年6期)2020-09-10 07:22:44

中国外汇(2019年9期)2019-07-13 05:46:30

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:42

中国化妆品(2017年12期)2017-06-27 07:00:20

中国设备工程(2017年7期)2017-04-10 08:09:12

瞭望东方周刊(2016年45期)2016-12-07 16:03:39

营销界(2015年25期)2015-08-21 07:25:00

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37