基于VAR 模型下闽港经贸合作与福建经济增长的实证研究

2022-02-20 12:58林榕

厦门科技 2022年6期

林 榕

引言

改革开放以来,福建与香港之间往来日益密切,闽港经贸关系取得长足发展。 作为国际金融、贸易中心的香港,逐渐发展为福建重要的境外资金来源地和贸易合作伙伴,同时也成为福建企业向外投资和上市融资的主要目的地之一。 1997 年香港回归,更是为福建与香港之间的经贸合作带来新的发展机遇。福建劳动力资源优势与香港金融、贸易服务等优势互相补充、互相促进,闽港经贸合作进一步向纵深发展。 为此,香港回归后的闽港经贸合作关系问题也成为众多专家学者关注的重点。本文在此背景上采用计量经济学方法进一步探讨闽港经贸合作与福建地区经济增长之间的关系。

闽港经贸合作与福建经济增长的统计分析

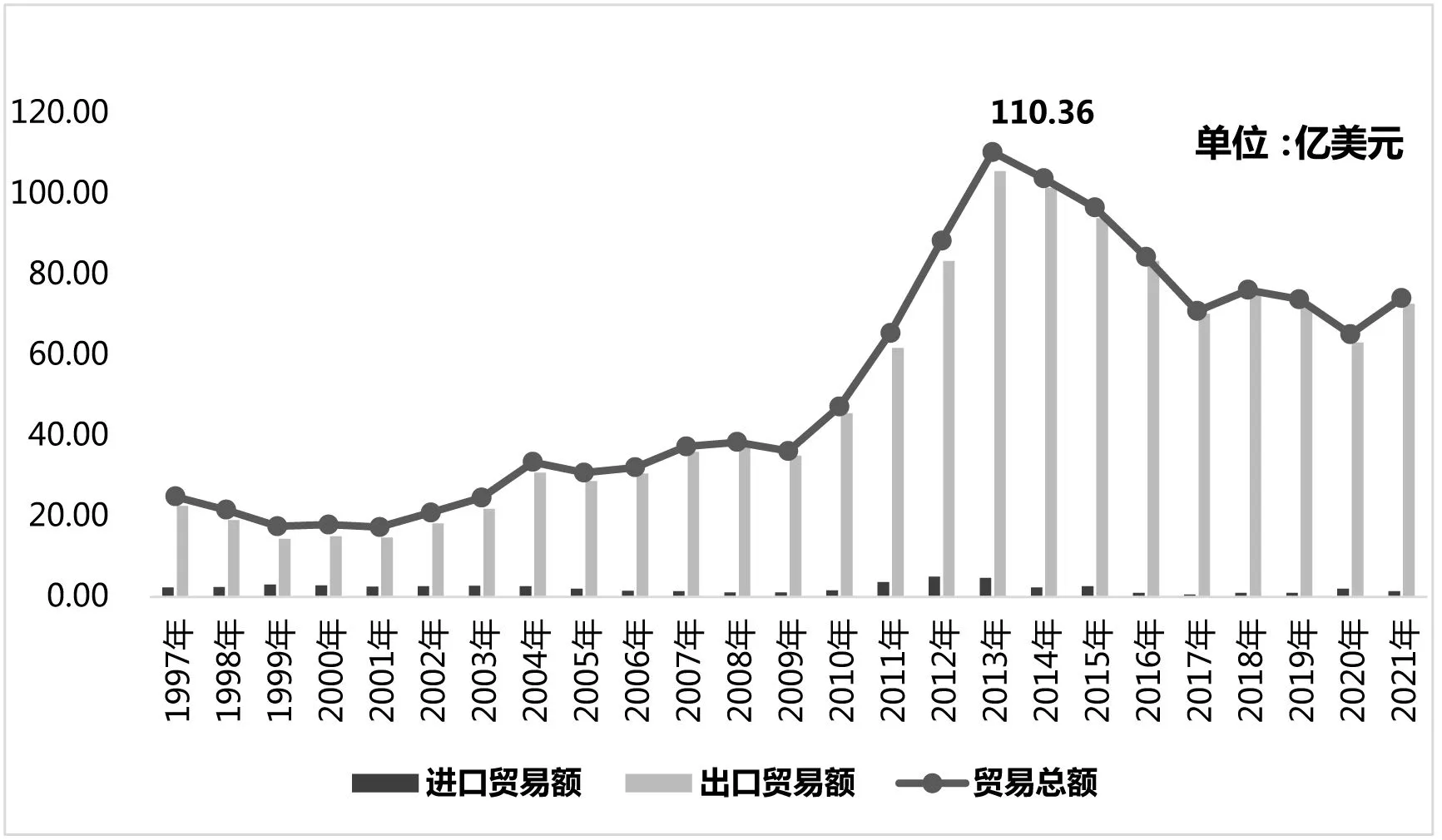

1.闽港贸易总额明显上升,福建长期处于贸易顺差状态

1997 年香港回归后, 福建与香港地区之间的贸易进出口总额大幅增长,并于2013 年达到最高110.36 亿美元,之后有所下降。 2021 年,福建与香港地区进出口贸易总额达74.08 亿美元,较1997 年增幅为198%,其中出口贸易额为72.69 亿美元,进口贸易额为1.4 亿美元,福建与香港地区的贸易合作主要以货物输出为主。2021 年,福建对香港出口额占福建出口亚洲地区贸易额的9.42%,占福建全部出口额的4.36%,两地贸易合作已成为福建经济的重要组成部分。

此外, 自1997 年以来福建在闽港贸易中一直处于贸易顺差状态。2013 年贸易顺差更是达到了100.85 亿美元,2013 年之后贸易顺差有所下降,但福建在闽港贸易中处于顺差地位的情况一直未改变。

图1 1997要2021 年闽港贸易情况

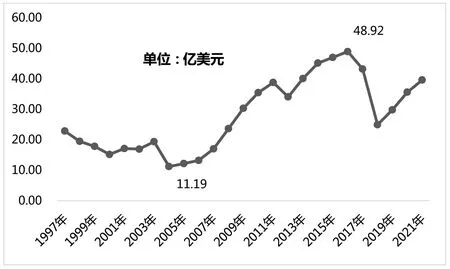

2.香港地区为福建吸收境外资金的重要来源地

1997 年香港回归后, 福建实际利用港资金额呈较大幅度的增长,整体上呈上升趋势,2016 年实际利用港资金额最高达48.92 亿美元, 较1997 年涨幅为114%。 1997—2000 年福建实际利用港资金额呈下降趋势,一方面是由于香港作为台湾投资大陆的重要中转站,受两岸局势的影响,投资者处于观望的态度; 另一方面受1997 年亚洲金融危机影响,各经济体经济结构进行调整,投资热度有所下降。 此外,2018 年爆发的国际金融危机, 也使得2018 年福建实际利用港资金额大幅下降。 但整体上闽港经贸合作促进了福建经济的外向型发展。

图2 1997要2021 年福建实际利用港资情况

基于模型下闽港经贸合作与经济增长的实证分析

1.模型概述

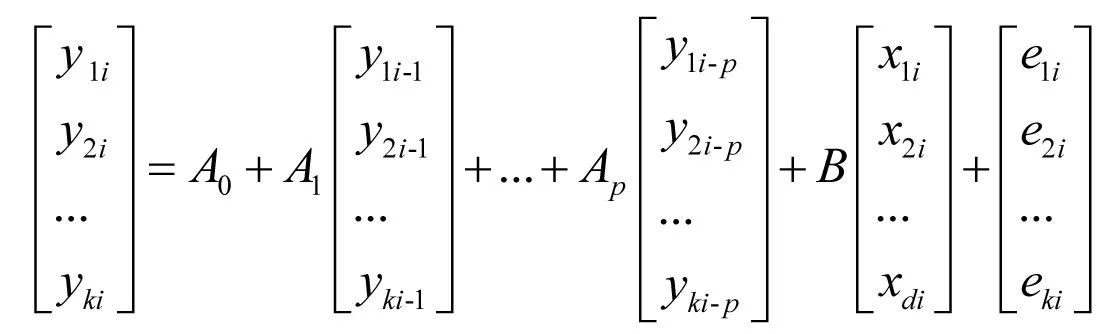

本文采用向量自回归VAR 模型对闽港经贸合作与福建省经济增长之间的关系进行实证研究。VAR 模型是Christopher Sims 于1980 年提出的,描述的是在同一样本期间内的n 个内生变量可以作为它们过去值的线性函数。 VAR 模型的表达式如下:

若假设扰动项服从正态分布,可利用条件最大似然估计(MLE)进行分析,这等价于对每个方程分别用OLS 进行估计。 若在模型中加入外生变量xi,则(1)式可写为:

(1)、(2)式中,yi为内生变量列向量,xi为外生变量列向量,p 为滞后阶数,ak为n×n 矩阵,εi为n×1 误差向量,I 为样本数。 在本研究中,yi为福建经济增长,xi为闽港贸易进出口。

式(2)可用矩阵表达如下:

即含有k 个时间序列变量的VAR(p)模型由k个方程组成。

2.数据来源与变量选择

本研究用福建地区生产总值GDP 表示衡量福建地区经济增长的指标(单位:亿元),用福建对香港出口EX 表示闽港贸易出口额(单位:万美元),用福建省对香港进口IM 表示闽港贸易进口额(单位:万美元),用CAP 表示福建省实际利用港资金额(单位:万美元),以上3 个变量(EX、IM、CAP)代表闽港经贸合作的指标。 本研究选取的为1997—2021 年间福建地区生产总值、 闽港贸易进出口金额、福建实际利用港资金额等数据,并采用stata 软件进行VAR 模型分析。 数据来源为福建省历年统计年鉴数据。

通常原始数据都具有异方差性,研究中均取原始数据的对数进行研究,不仅可以消除原始数据的异方差性,而且不改变原始数据的时间趋势。

3.基于VAR 模型的实证分析

(1)序列平稳性检验

时间序列数据须进行平稳性检验,若时间序列中存在单位根现象,对方程进行回归分析则会存在伪回归。 若平稳性检验时间序列非平稳,则一般可以通过差分的方法来消除单位根,从而得到平稳的时间序列。 在差分过程中,当进行到第d 次差分时序列平稳,则方程服从i 阶单整。

从表1 可得, 变量序列lnGDP、lnEX、lnIM、lnCAP 在1%、5%、10%的统计显著水平上是非平稳的。为避免回归方程存在单位根现象,本文将时间序列数据进行差分, 差分后的数据再重新进行平稳性检验。变量的一阶差分、二阶差分分别用dln-GDP、dlnEX、dlnIM、dlnCAP 及 dlnGDP2、dlnEX2、dlnIM2、dlnCAP2 表示。 差分后变量的平稳性检验如表2。

表1 lnGDP尧lnEX尧lnIM尧lnCAP 的平稳性检验

表2 差分后变量的平稳性检验

表2 的检验结果可看出,一阶差分dlnGDP 在统计上不平稳,dlnEX 在5%的显著水平上平稳,dlnIM 和dlnCAP 在1%的显著水平上平稳;二阶差分dlnGDP2、dlnEX2、dlnIM2、dlnCAP2 均 在1%显著水平上平稳。 因VAR 模型只有建立在序列平稳的基础上才是有效的, 为减少差分后数据分析的复杂性,本研究主要选取一阶差分变量(即dlnGDP、dlnEX、dlnIM、dlnCAP)进行分析,以减小误差。 此外, 仍需要将代表福建经济增长的指标即福建地区生产总值及福建对香港出口贸易额、 福建对香港进口贸易额、 福建实际利用港资金额等数据进一步分析,以确定各变量之间存在的具体关系。

(2)确定模型滞后阶数

进行VAR 建模时,首先要确定滞后阶数。 本研究主要采用AIC 准则和SC 准则作为选择最优滞后阶数的参考。具体为对回归方程设定不同的滞后阶数进行统计分析, 当统计结果的AIC 或SC 数值最小时, 则所对应的滞后阶数为最优的滞后阶数, 回归方程的统计结果才较为可靠。 对dlnGDP、dlnEX、dlnIM、dlnCAP 建立向量自回归模型,得到的结果如表3。

表3 最优滞后阶数的检测结果

由表3 可得, 根据AIC 准则表明最优的滞后阶数为1 阶,因此本研究选择1 阶滞后VAR(1)模型进行研究。

(3)模型平稳性检验

为了进一步确定所回归的模型是否稳定,本文对模型统计的全部单位根进行检验。 如果单位根全部落在单位圆内,则认为当前的系统是稳定的,否则认为系统不是稳定的。 分析结果如图3。

从图3 可知,模型得出的全部单位根均落在单位圆之内,表明VAR(1)模型得出的全部单位根均小于1,因此该VAR(1)统计模型是稳定的。

图3 特征值分布图

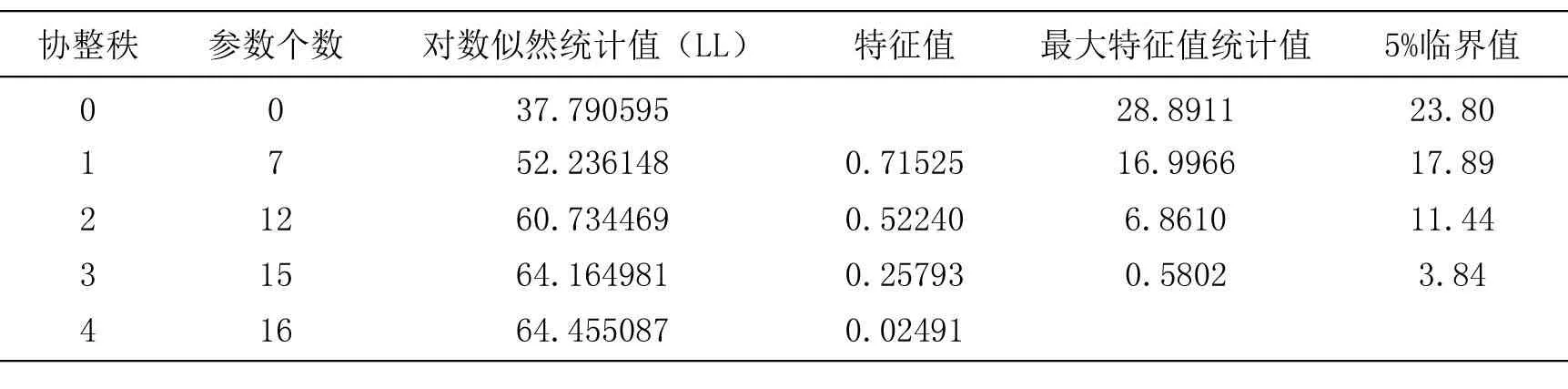

(4)Johansen协整检验

回归方程若是非平稳序列,则很可能出现伪回归的情况,协整检验的目的就是对回归方程表示的因果关系是否是伪回归进行检验,即检验变量之间是否存在稳定的关系。 本文采用Johansen 协整检验方法,分析结果如表4。

表4 Johansen 协整检验结果渊迹统计量冤

根据表4 和表5 看出,Johansen 协整检验的迹统计值在协整秩为2 的时候在5%的统计水平上显著,表明变量之间至多存在两个协整关系,即福建经济增长与福建对香港进口贸易额、 福建对香港出口贸易额、 福建实际利用港资金额存在长期稳定的均衡关系。

表5 Johansen 协整检验结果渊最大特征值统计量冤

通过回归模型得出的参数化结果如表6。

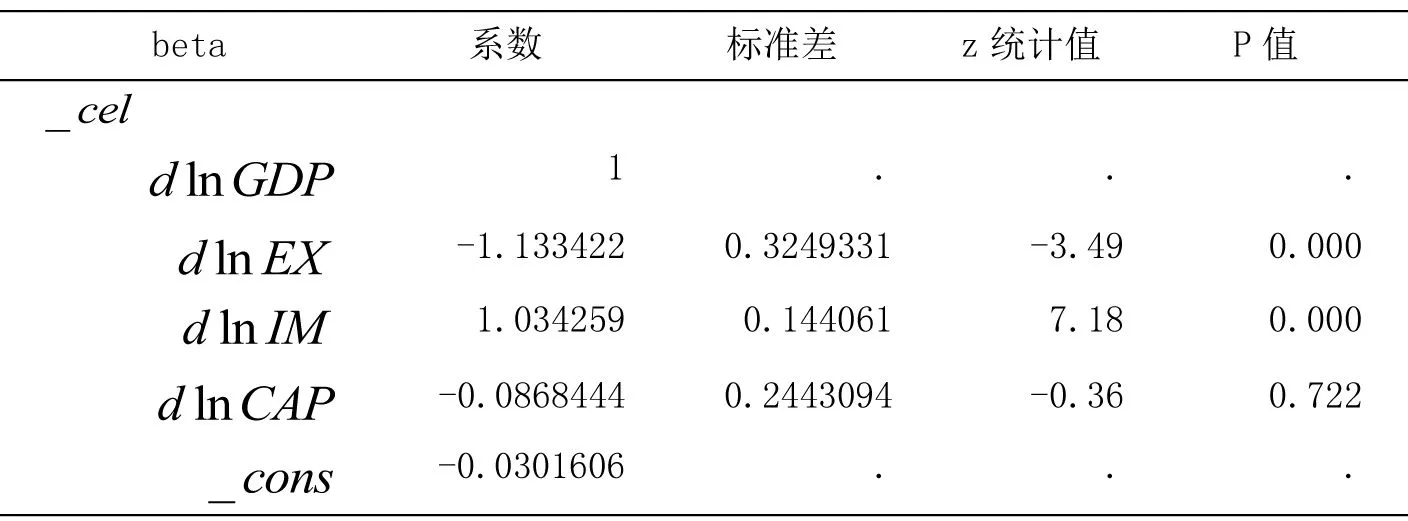

表6 协整的标准化参数结果

由表6 可得到福建地区生产总值、 福建对香港出口贸易额、福建对香港进口贸易额、福建实际利用港资金额之间的关系式为:

根据dlnGDP、dlnEX、dlnIM、dlnCAP 的协整关系, 可以得出福建地区生产总值与福建对香港进口贸易额、福建对香港出口贸易额、福建实际利用港资金额的函数关系。 福建对香港出口贸易额每增长1%,可带动福建地区生产总值增长1.13%;福建对香港进口贸易额每增长1%,会导致福建地区生产总值下降1.03%;福建实际利用港资金额每增长1%,福建地区生产总值上升0.09 个百分点。

以上分析表明闽港出口贸易、 福建实际利用港资金额对福建经济增长具有显著的拉动作用,闽港进口贸易对福建经济增长则具有负作用。 通过对方程残差进行检验, 检验结果显示残差序列无自相关的关系。

(5)脉冲响应函数分析

脉冲响应函数可以在VAR 模型的基础上制造方程间相互独立的冲击, 并观察到这些冲击对变量施加的时间轨迹, 进而预测对变量当前值和未来值的影响。 基于VAR(1)模型的脉冲响应函数, 本文采用cholsky 分析法作了脉冲响应分析,研究结果如图4。

图4 脉冲响应图

脉冲响应图表示的是一个被测系统在一个冲击激励信号输入时所得到的在时间-幅度上的响应特性。上图中横轴表示的是VAR 模型的时间趋势,纵轴表示的是未来20 年内每一冲击带来的变量变动的百分比。

第一行表示一个单位实际利用港资金额对系统的影响。 福建实际利用港资金额对福建地区生产总值、闽港进口贸易额、闽港出口贸易额在短期内均具有正效应, 其中对闽港出口贸易额的影响最为显著。

第二行表示一个单位闽港出口贸易额对系统的影响。 福建对香港出口贸易额在短期内会降低福建实际利用港资金额、福建地区生产总值,对闽港进口贸易额影响则由正转负, 但长期内闽港出口贸易额的影响效应逐渐减弱。

第三行表示一个单位的福建地区生产总值对系统的影响。 福建地区生产总值对闽港出口贸易额、闽港进口贸易额、福建实际利用港资金额等均具有正效应。

第四行表示一个单位闽港进口贸易额对系统的影响。 闽港进口贸易额在短期内对福建实际利用港资金额、闽港出口贸易额具有正效应,对福建地区生产总值则有轻微的负效应。

结论及建议

1.闽港经贸合作与福建经济增长存在稳定的均衡关系

通过以上模型的协整检验统计结果可得,福建地区经济增长与闽港进口贸易额、 闽港出口贸易额、福建实际利用港资金额存在稳定的关系。提升闽港出口贸易额、 福建实际利用港资金额对福建经济增长具有促进作用, 二者与福建经济增长为正相关的关系。而闽港进口贸易额增长,则导致福建地区生产总值下降, 闽港进口贸易与福建经济增长为负相关的关系。 建议福建地区可进一步优化港商营商环境, 出台优惠政策吸引港资入闽投资。 此外,促进对港出口贸易,维持对港贸易顺差状态。

2.吸引港资为促进闽港经贸往来的重要因素

福建实际利用港资金额增长, 不仅可以促进福建地区经济增长, 还可同步带动福建对香港的进出口贸易,有力地促进闽港经贸发展。因此建议福建地区持续加大对港资的招商力度, 持续优化招商环境吸引港资入闽投资。

3.福建地区经济增长是加强闽港经贸合作的内生动力

研究结果显示, 福建地区经济增长对闽港贸易出口额、闽港贸易进口额、福建实际利用港资金额均具有正效应, 福建地区经济增长为闽港经贸合作增长的内生动力。 因此建议福建地区通过大力发展自身经济来带动闽港贸易总额的增长,提升福建实际利用港资金额, 从而吸引港资对闽投资。 另外,建议进一步调整优化对港贸易结构,促进闽港出口贸易增长,维持闽港贸易顺差,以实现福建本地区的经济增长。

猜你喜欢

数学杂志(2022年5期)2022-12-02

新世纪智能(数学备考)(2021年5期)2021-07-28

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

进出口经理人(2019年11期)2019-03-25

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

信息安全研究(2015年3期)2015-02-28

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16

太空探索(2014年1期)2014-07-10