商业银行创新对系统性风险影响研究※

2022-02-19 01:25汤淳刘晓星

现代经济探讨 2022年1期

汤淳 刘晓星

内容提要:利用2008-2018年中国上市商业银行数据,基于面板计量模型实证检验了商业银行创新对系统性风险的影响。结果表明:银行创新对系统性风险具有倒U型非线性影响,银行创新水平存在临界值,小于临界值水平的银行创新会激增系统性风险,而现阶段样本银行创新水平均已突破临界值,当前银行创新有助于抵御系统性风险。另外,不同类型商业银行创新对系统性风险的影响具有异质性,非国有银行、小型银行的倒U型影响更为显著。进一步研究发现,信贷风险会加剧早期银行创新对系统性风险的正向影响;长期来看,银行创新对系统性风险或呈现N型影响。

一、 引 言

在当前“双循环”新发展格局下,以大数据、区块链为代表的新技术的发展成为推动国内大循环的一个重要支点,新模式新业态的涌现正倒逼着中国商业银行通过创新实现转型。然而,2008年次贷危机充分暴露了由商业银行创新滋生系统性风险的负面性。中共十九大报告将防范化解重大风险列为三大攻坚战之一,同时明确指出要“守住不发生系统性金融风险的底线”。则在此背景下,有必要关注国内银行创新对系统性风险的影响。

为防范化解系统性风险,党中央提出了“分类施策、精准拆弹”的方针。就银行层面而言,实施这一方针的前提则在于明确银行创新对系统性风险的影响方式。现有文献对上述问题虽已展开了一定的研究,但在具体的影响方向上存在较大分歧。由于这类文献多集中于线性关系的讨论,本文考虑这种结论差异或源于商业银行创新对系统性风险的非线性影响。鉴于此,本文通过主成分分析法和ΔCoVaR方法分别刻画商业银行创新水平和系统性风险大小,进而利用包含创新水平二次项的回归方程更加深入地研究这种影响。

与现有文献相比,本文从以下三方面作了补充:首先,基于非线性视角检验了银行创新对系统性风险的倒U型影响,同时利用样本分布图和分组回归揭示了这种影响关系的动态特征,并进一步检验了该影响的异质性。其次,考虑到中国商业银行对信贷业务的高度依赖性,检验了信贷风险在上述影响中的调节作用。最后,通过理论分析和实证结果比对就二者关系进一步提出了N型假设。

余文的结构安排如下:第二部分为文献综述与理论分析,主要对商业银行创新及系统性风险相关的文献进行评述,并据此展开理论分析;第三部分为研究设计,主要对文章核心变量以及回归模型的构建作出说明;第四部分为实证结果及分析;最后为研究结论及建议。

二、 文献综述与理论分析

1. 银行创新与系统性风险的度量研究

广义的金融创新往往包括业务、市场和制度三个方面的创新,就银行层面而言,商业银行创新主要指对于业务品种及金融工具的创造性开发(巴曙松和严敏,2010)。由于这种创造性开发最终会在收入端体现为非利息收入的变化,因而在实证研究中,非利息收入占比是对银行创新的最直观刻画,其实质反映了银行创新水平的高低。以该指标为基础,相关度量方法可分为以下两种:一是通过直接计算非利息收入占比得到的单一测度(胡文涛等,2019);二是兼顾各种收入结构的综合测度,例如同时计算非利息收入占比及利息收入占比的HHI指数(成力为等,2018)和熵指数(孙秀峰等,2018)、对不同收入占比进行降维处理的主成分分析测度(罗萍,2020)。

对于系统性风险,根据Hart和Zingales(2009)的定义,系统性风险是指由于一家机构违约使得多家机构相继违约,并最终造成严重实际损失的风险。根据此定义,系统性风险生成的重要根源是金融机构间形成的高度关联性,因而很多研究侧重于从金融机构相互关联的角度度量系统性风险。在这类方法中,以ΔCoVaR方法和MES方法最具代表性。前者自下而上,反映了一家机构处于极端状态下对其他机构或整个系统的负外部性溢出(Adrian和Brunnermeier,2016);MES方法则自上而下,以估算出的整体系统性风险为基准通过某种分配方式将总体风险分配给单个金融机构(Acharya等,2010)。

2. 银行创新对系统性风险的影响研究

银行创新对风险的影响一直是研究的热点,但相较于系统性风险,更多研究关注的是创新对于个体风险的影响。这类研究在结论上存在较大差异:部分研究对银行创新持负面态度,Apergis(2014)认为创新与银行脆弱性密切相关,Gonzlez等(2016)则研究发现创新对银行稳定性存在负面影响,尤其是证券化业务的使用会导致破产风险的增加;部分研究则认为创新有助于降低银行风险,Williams和Prather(2010)、Lee等(2014)分别利用澳洲和亚洲商业银行数据研究发现,非利息收入业务的发展有助于发挥风险分散作用;另外也有研究认为二者关系不明确或者呈现非线性。例如赵胜民和申创(2016)研究表明从全样本角度,非利息收入对于国内银行风险不存在显著影响。DeYoung和Torna(2013)、孙秀峰等(2018)则分别从非利息收入来源、银行规模角度认为银行创新对个体风险的影响是非线性的。

随着金融机构间关联性的增强,个体机构开始表现出较强的负外部性,银行创新对系统性风险的影响开始受到关注。与上述文献类似,这类研究也未有统一定论。Brunnermerier等(2012)研究发现非利息收入业务的发展会导致商业银行系统性风险的上升。Lee等(2020)认为,金融工具创新本身就引入了系统性风险。张晓玫和毛亚琪(2014)则认为非利息收入业务的发展可以减轻宏观经济周期性波动对于银行的冲击,从而有助于降低系统性风险。另外也有研究认为银行创新对于系统性风险的影响依赖于其他因素而呈非线性,例如银行规模因素(朱波等,2016)、经济发展阶段因素(罗萍,2020)。

总结而言,现有研究在银行创新水平及系统性风险的度量上已经相对成熟,同时在研究对象上,从个体风险向系统性风险的延伸正成为相关研究的趋势。然而,这类研究多考虑的是创新的线性影响,或是基于某种特质因素的门槛效应得出的非线性结论,鲜有研究基于真正的非线性视角。而一方面考虑到已有文献的结论差异,另一方面Lee等(2020)证实银行对于创新的反应程度会随着自身发展水平的变化而变化,则有必要从非线性的视角深入分析银行创新对系统性风险的影响。

3. 银行创新对系统性风险的非线性影响分析

伴随着商业银行创新水平的提高,其产品及业务特征会发生转变。依赖于这种变化,本文认为,银行创新对于系统性风险的影响存在如下阶段性特征。

首先,在创新初始阶段,一方面,银行往往面临市场误判、需求不足、产品叫停等问题(朱毅峰,2004),则创新水平提高的同时也增大了前期投资受损的可能性,从而造成风险在银行内部积聚,加剧极端情形下单个银行对系统的负外部性溢出。另一方面,早期的银行创新多集中于代收代缴等低附加值业务,产品关联程度高、同质化现象严重(成力为等,2018),此类创新非但难以通过产品的多样化实现风险分散,在某家商业银行产品暴雷时,反而会通过一系列连锁反应增加系统性风险暴露的可能性。因而在此阶段,创新水平的提高会导致系统性风险的上升。

其次,随着创新水平的提高,银行步入转型阶段。在此阶段,产品开始逐渐多元化,尤其是银行在表外业务以及基于人民币衍生产品等方面的创新将有助于银行规避由汇率波动等产生的系统性风险(巴曙松和严敏,2010)。则此阶段,银行创新水平的提高能有效降低系统性风险。

进一步,在成熟阶段,银行的非利息收入业务会逐渐以投资银行等高附加值业务为主。则一方面投行业务的顺周期性会使得银行在经济向好时逐渐放松其风险约束(Fang等,2013),另一方面高水平的创新会提高银行在一二级市场的风险投资偏好,加剧银行体系的不稳定性(Kero,2013),创新分散风险的边际效应会逐渐减弱,故创新水平的提高又会激增系统性风险,美国次贷危机的爆发即是一个很好的例证。

综上所述,从初始阶段到转型阶段再到成熟阶段,银行创新水平的提高对系统性风险的影响方向先正后负再转正,从而长期会呈现N型影响关系。但考虑到国内银行创新尚处于转型阶段,创新水平尚不成熟,本文认为银行创新对系统性风险在中国仅会呈现前两个阶段的影响关系,即倒U型关系。则为了检验该影响关系,本文在面板回归模型中引入了创新水平的二次项,并进一步利用样本分布图和分组回归检验这种影响的动态性。另外,本文还尝试通过实证结果的比对论证N型关系存在的合理性。

三、 研究设计

1. 样本选取及数据来源

考虑到本文需考察较长时间内银行创新对于系统性风险的影响,同时也受限于数据的可得性(部分数据在2008年之前缺失严重),本文选择的研究区间为2008-2018年。在样本的选择上,本文选取了财务数据相对完整的16家商业银行,包括4家国有银行、9家股份制银行及3家城市商业银行。其中,债券收益率数据来自中国债券信息网,Shibor数据来自上海银行间同业拆放利率官网,其余所有数据均来自国泰安数据库。

2. 银行创新水平的测度

相比单一测度指标,综合测度更能客观准确地刻画银行创新水平的变化。因而本文利用主成分分析法对净利息收入占比、手续费收入占比、其他业务收入占比等指标进行降维处理,通过提取这些指标间的交叉重叠信息,综合构建商业银行创新水平测度指标。

经观测限于篇幅,未列示主成分分析过程,备索。,对于所有16家商业银行,前两个主成分的累计解释百分比均达到85%以上,符合主成分分析的要求。因而统一以前两个主成分构建各银行的创新指标。另外本文发现,对于各家银行,其合成指标的第一主成分中,均只有净利息收入占比的权重方向为负,表明其是作为合成指标的抵减项。由于净利息收入占比的下降意味着创新水平的提高,因而本文认为合成指标数值的增加代表创新水平的提高。

3. 系统性风险的测度

(1)

(2)

(3)

(4)

(5)

(6)

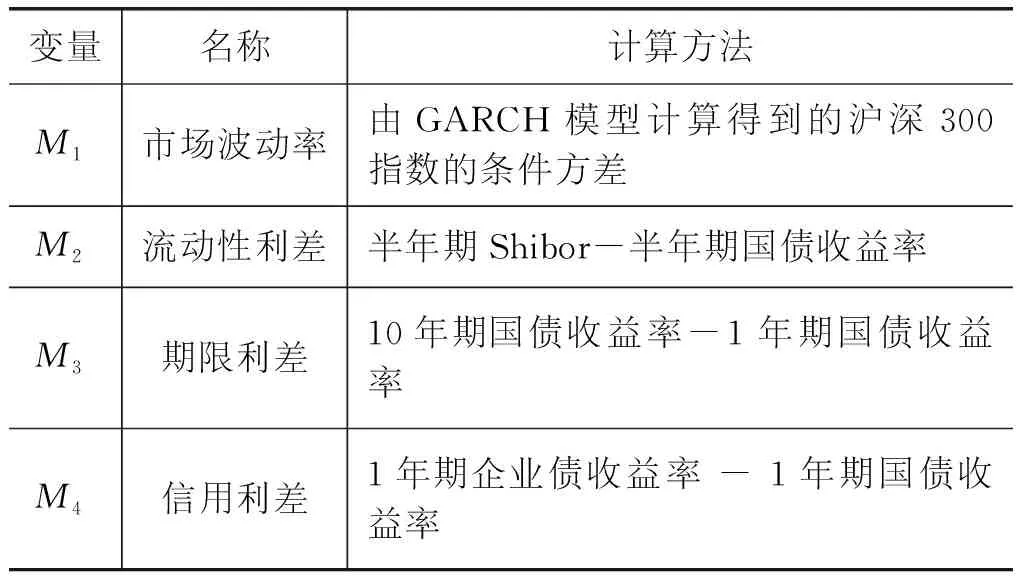

表1 状态变量定义及计算方法

则将分位数回归参数代入(5)、(6)可得:

(7)

(8)

(9)

4. 模型设定

为研究商业银行创新对系统性风险的影响,本文构建了如下回归模型:

(10)

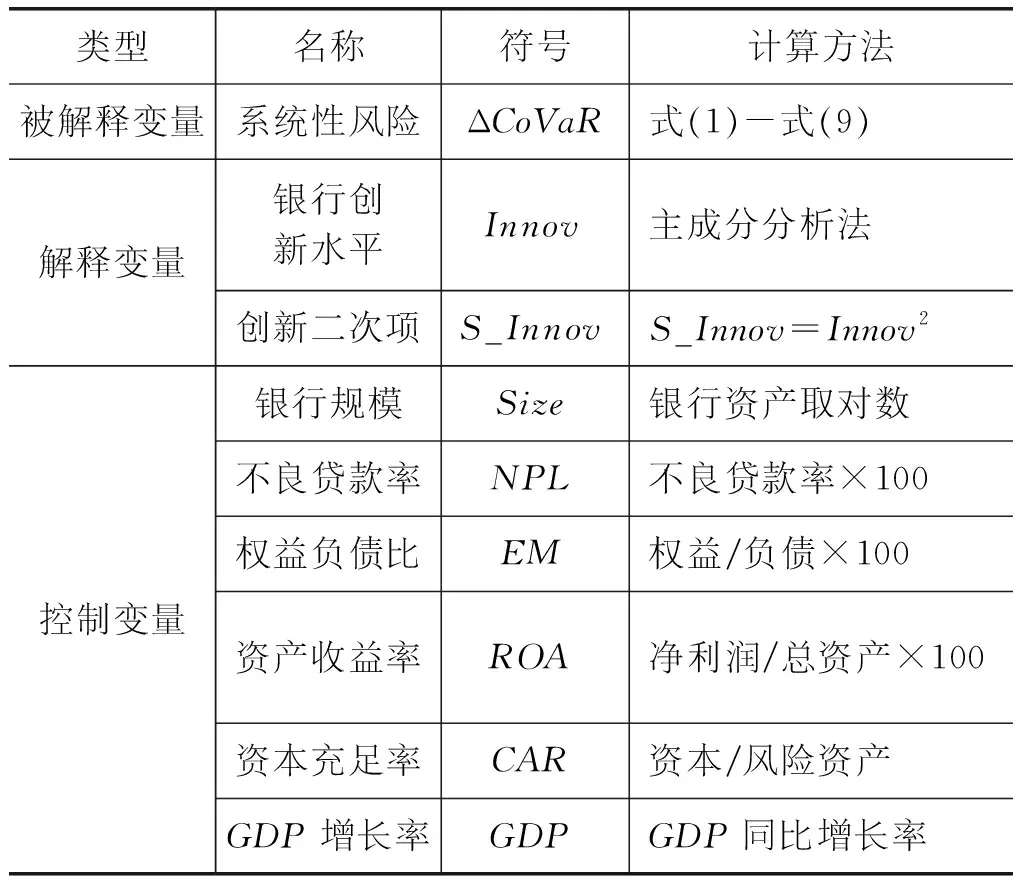

其中,ΔCoVaRit为被解释变量,Innovit及S_Innovit为核心解释变量,S_Innovit为Innovit的二次项。Controlj,it为各控制变量,本文选择了如表2所示的共6个控制变量,其中Size、NPL、EM、ROA及CAR项均为银行层面指标,GDP项则为宏观指标。μi和λt分别控制了个体和时间效应,εit为随机误差项。另外,为使ΔCoVaR与其他季频数据相匹配且能直观反映系统性风险大小,这里对其取季度均值后再取绝对值。

表2 各变量定义及计算方法

四、 实证结果及分析

1. 商业银行创新水平及系统性风险分析

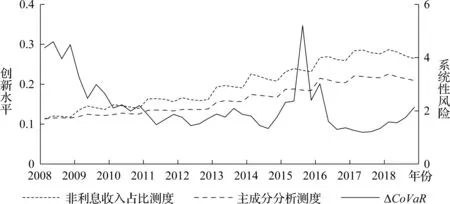

图1为16家样本商业银行创新水平及系统性风险的动态变化情况。该图结果表明,首先,主成分分析测度与非利息收入占比之间呈现了较为趋同的一致变化性为便于比较,这里将主成分分析测度移至与非利息收入占比测度同一起点。。而由于非利息收入是衡量商业银行创新的最重要标准,非利息收入占比的上升意味着创新水平的提高,因而这里进一步证实了该合成测度数值的增加意味着创新水平的提高。该图结果进一步表明,相较于非利息收入占比这一单一测度,主成分分析方法在综合提取信息后起到了明显的平滑作用。最后,ΔCoVaR两个较为明显的峰值出现在2008年和2015年,符合次贷危机及股灾事件的发生事实,这表明ΔCoVaR对系统性风险的刻画是相对准确的。

图1 创新水平与系统性风险时序图

2. 回归结果分析

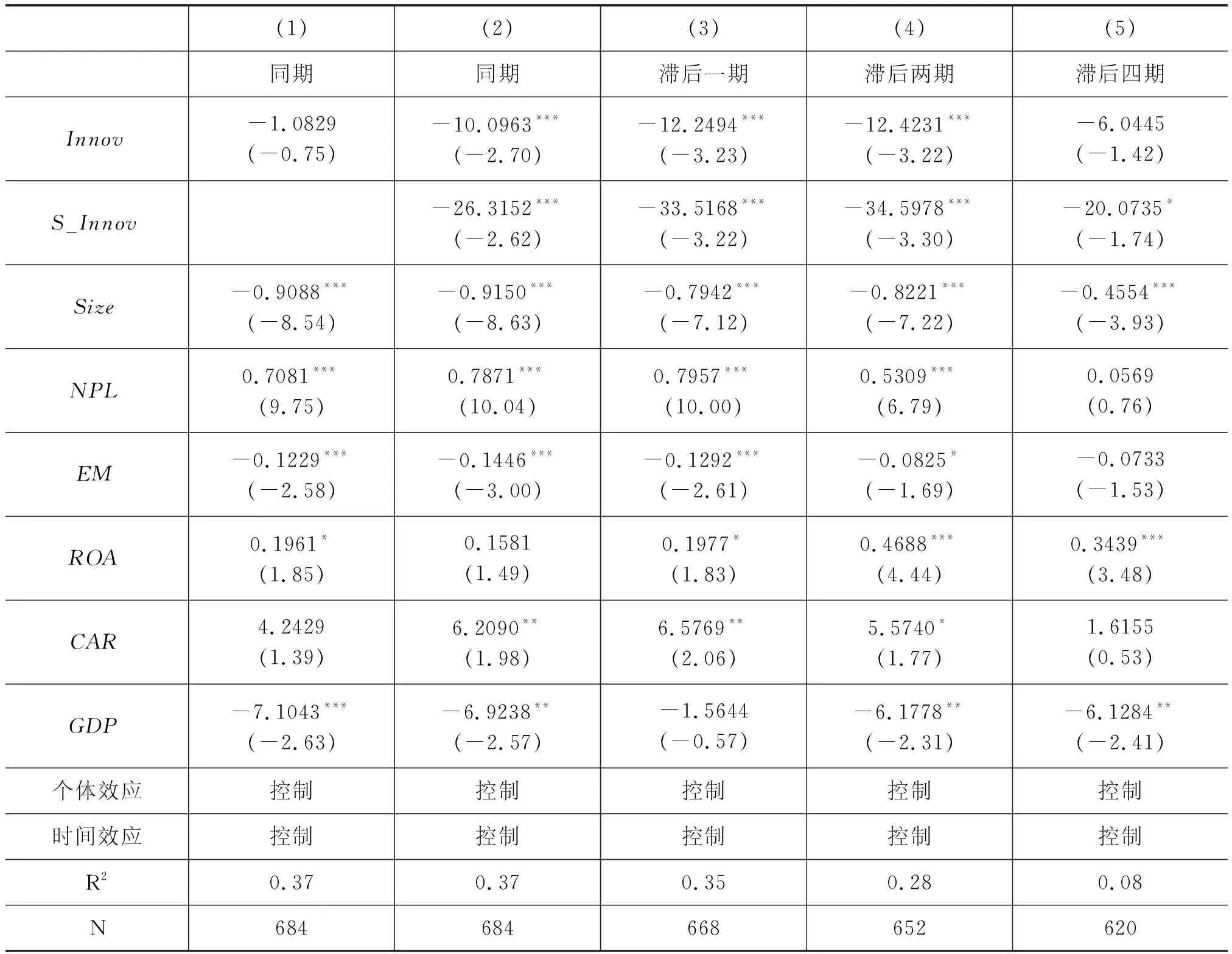

表3列示了基准模型的回归结果。如表所示,在仅引入一次项时,模型(1)中Innov项的系数并不显著,这表明基于线性视角并不能很好地刻画银行创新对系统性风险的影响关系。而当加入了创新平方项后,模型(2)中创新项系数均在1%水平下显著,同时其余各项的系数方向及显著性并未发生明显改变,这表明本文进一步考虑非线性影响是合理且必要的。从创新项系数方向来看,模型(2)中二次项显著为负,这表明随着银行创新水平的提高,其对系统性风险的影响先正后负,即呈显著的倒U型影响,这一结果与前文理论分析是相符的。

表3 基准模型回归结果

倒U型关系成立还需满足以下条件:一是转折点在解释变量的取值范围内,二是转折点两侧均有一定量的解释变量样本,因此本文对转折点两侧的样本做了进一步检验。以模型(2)为例,经检验,该模型转折点在Innov项的取值范围内,并且在684个样本中,转折点左右两侧样本占比分别为39% 和61%。由此,本文认为上述倒U型关系成立。

以上结果揭示了银行创新水平提高对系统性风险的同期影响,模型(3)和(4)的结果则进一步表明,这种非线性影响不仅具有同期性,银行创新水平的提高也会对未来一至两期(季度)的系统性风险产生影响。但在滞后四期(一年)后,模型(5)中各项系数大小及显著性变得不稳定,表明这种影响在显著减弱。上述结果也同时表明,在剔除了同期可能存在的互为因果的内生性问题后,银行创新对系统性风险的倒U型影响依然显著。

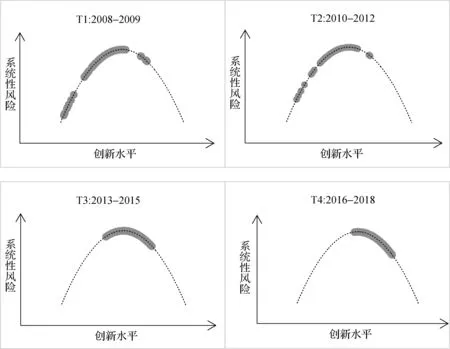

进一步,为深入揭示商业银行创新对于系统性风险的动态影响,本文观察了银行创新水平的样本分布情况。由图1可知,样本银行的创新水平在总体上稳步提高,其并非像一些市场变量一样具有均值回归特性。那么,样本在转折点两侧的分布是否存在阶段性特征?换言之,在不同年份,样本是否会集中分布在转折点的某一侧?为此本文将研究区间进行了等分,并绘制了每个时间段内的样本分布情况。这里为清晰呈现样本在解析式对应的倒U型抛物线上的分布情况,图2将数据间隔做了等比例放大。

图2 创新水平与系统性风险动态关系图

图2结果表明:首先在T1阶段(2008年-2009年),绝大部分样本位于抛物线左半轴,此时创新水平的提高正向影响系统性风险。其次,T2阶段(2010年-2012年)的样本分布情况及变化规律与T1较为类似,但在该阶段,随着创新水平的提高,左侧远离转折点的样本开始明显减少。随后在T3阶段(2013年-2015年),样本开始集中分布在转折点两侧,此时二者呈非线性的倒U型关系。最后,在T4阶段(2016年-2018年),随着创新水平的进一步提高,样本点开始基本落在转折点右侧,创新对于系统性风险的分散功能开始突显。这一结果证实了商业银行创新对于系统性风险的影响的确具有阶段性规律,同时表明现阶段商业银行创新水平的提高可有效抵御系统性风险。

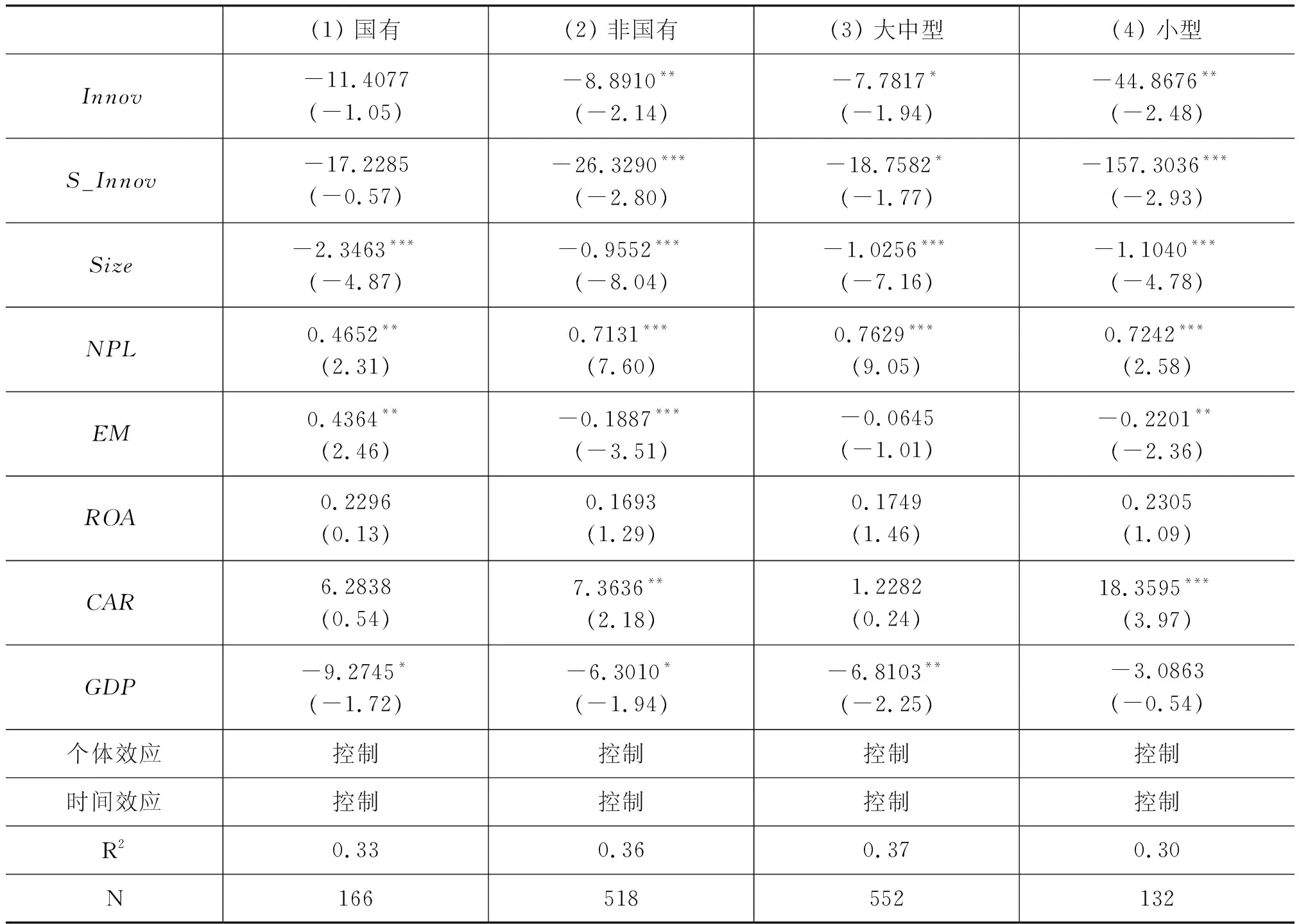

表4进一步检验了不同类型商业银行创新对系统性风险的异质性影响。本文分别将样本银行按性质分为国有银行和非国有银行、按规模分为大中型银行和地方性小型银行。子样本的回归结果表明,非国有银行、小型银行创新对系统性风险的倒U型影响更为显著。对此的一个解释是,相较于国有银行或是规模较大的银行,非国有银行或小型银行占据着更少的存贷资源,因而其创新意愿更为强烈,其必须通过创新寻找新的盈利增长点。这种创新投入使其更容易经历早期投资受损的风险,也更易于分享到转型期风险分散的红利,因而对于这些银行而言,创新对系统性风险的阶段性影响更为明显。

表4 异质性检验结果

3. 稳健性检验

为验证上述结论的稳健性,做了以下两部分稳健性检验。

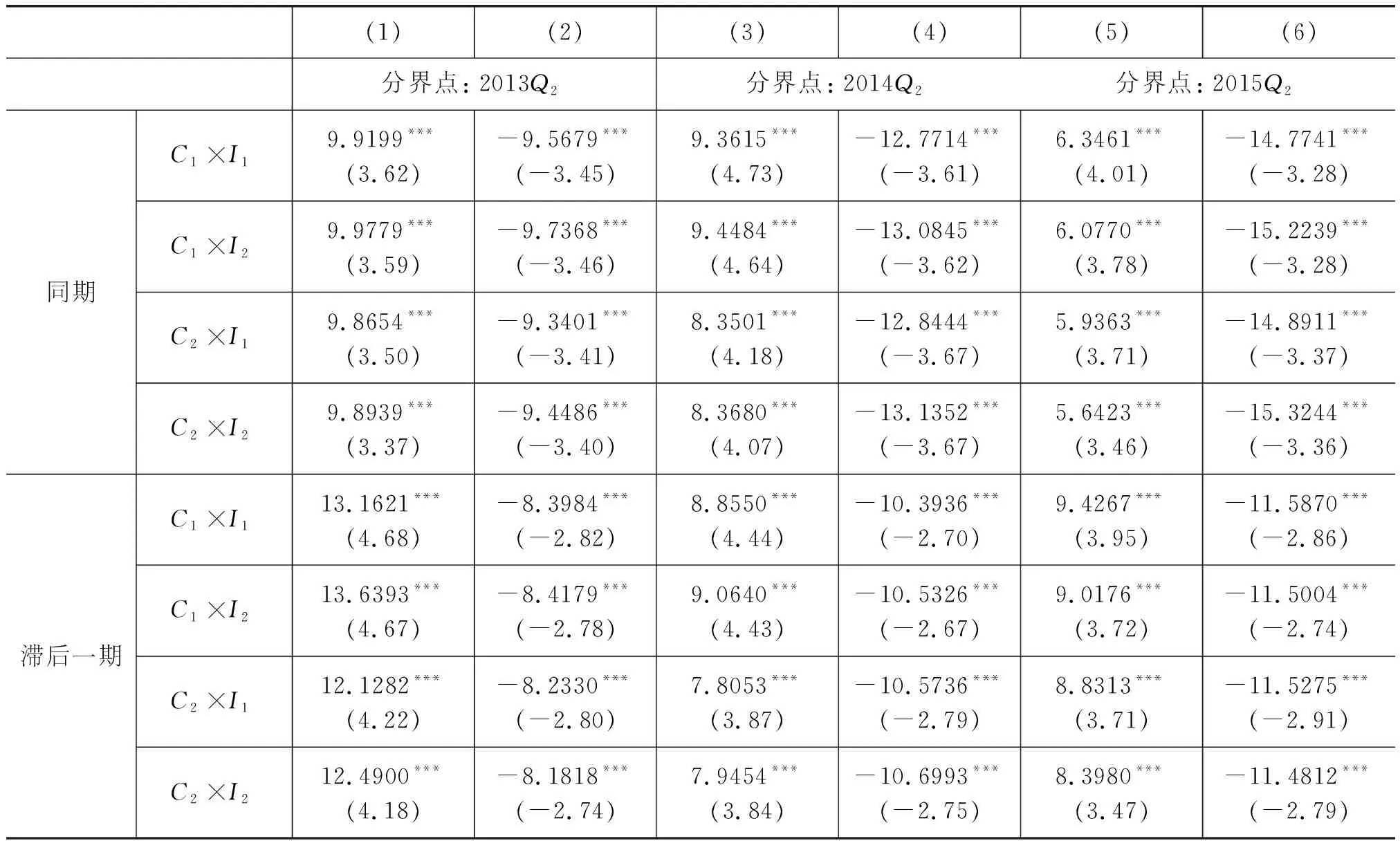

第一,本文分别替换了被解释变量计算过程中的状态变量、解释变量计算过程中的信息提取标准,并将新得到的测度分别记为C2、I2,将原有测度分别记为C1、I1,进而检验了各种测度交叉组合下的回归结果(1)限于篇幅,未列示测度改变下的稳健性检验结果,备索。。第二,本文以图2中T3阶段的不同时间点为界将样本进行分组,在不引入二次项的条件下,对分界点两侧的影响关系做进一步验证,结果见表5。经检验,银行创新对系统性风险的倒U型影响稳健。

另外,表5的结果也表明样本区间选择的不同会对结论产生显著影响,这也在一定程度上解释了相关文献在本文研究问题结论上的差异性。

表5 分组稳健性检验结果

4. 进一步分析

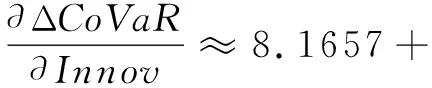

(1) 考虑信贷风险的调节作用。对信贷业务的高度依赖,是中国商业银行的一个鲜明特点。在银行创新水平较低时,尽管非利息收入业务开始发展,但银行业务结构仍以信贷业务为主,且初始阶段的银行创新多与传统信贷挂钩(例如信用卡和代收代缴业务等),所以有必要考虑信贷风险是否在银行创新对系统性风险的影响关系中发挥了调节作用。

本文利用不良贷款率来量化银行信贷风险,通过引入创新水平与不良贷款率的交乘项以考察信贷风险的调节作用。参考图2结果,以2014年二季度左侧数据作为创新初期的样本,同时,为保证主效应系数的稳定,对交乘项中每一观测值做去均值处理。本部分涉及的回归方程如式(11)所示:

(11)

表6 信贷风险调节效应的检验结果

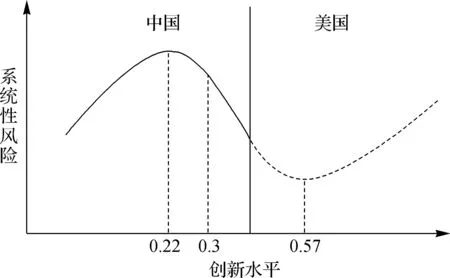

(2) 讨论N型关系的合理性。最后,本文对理论分析部分提出的长期N型关系的合理性做出论证。张晓玫和毛亚琪(2014)研究发现美国银行非利息收入占比对系统性风险呈正U型影响,这与本文的倒U型关系并不相符。对此,文本认为上述不同一方面可从中美两国创新水平差异解释,另一方面也为N型关系的存在提供了例证。相比国内银行,美国银行在非利息业务拓展、多元化经营等方面成熟度高、产品覆盖面广,同时经营业务以投资银行业务等高附加值业务为主,因此两国银行处于不同的创新发展阶段。如图3所示,当前国内银行业平均非利息收入占比约为0.3,仍远低于美国银行U型关系临界值0.57,故与本文刻画的创新初期及转型阶段的影响关系不同,该研究揭示的是转型阶段及成熟阶段的影响关系。而这种在成熟阶段呈现的正向影响也符合本文的理论分析,遵循着这一影响规律,随着国内银行创新水平的进一步提高,其与系统性风险之间会存在另一个拐点,在此拐点之后,创新水平的提高会增加系统性风险,从而使得银行创新对系统性风险的影响关系在长期呈现N型。由此本文认为,文中提出的长期N型关系具备一定的理论及现实基础。

图3 研究结论对比

五、 研究结论及建议

本文通过主成分分析法和ΔCoVaR方法分别构造了银行创新水平及系统性风险的度量指标,并基于非线性视角分析了前者对后者的影响关系。研究表明:第一,中国商业银行创新对系统性风险具有倒U型影响,银行创新水平存在临界值,在临界值两侧创新水平的提高对系统性风险具有相反的影响方向。第二,银行创新水平具有递增特性,现阶段全样本银行创新水平均已高于临界值水平,当前银行创新有助于抵御系统性风险。第三,不同类型商业银行创新对系统性风险的影响存在异质性,非国有银行、小型银行的倒U型影响更为显著。第四,信贷风险在上述关系中发挥调节作用,银行承担的信贷风险越高,则初期银行创新导致的系统性风险越大。第五,长期来看,商业银行创新对系统性风险或具有N型影响。

针对以上结论,本文提出如下建议:第一,在当前“双循环”新发展格局下,面对金融科技快速发展的大趋势,商业银行应积极抓住机遇,将大数据等新技术有效服务于银行的多元化经营,不断提高创新水平,进而发挥银行创新的风险分散功能。第二,从监管的角度来看,在“分类施策、精准拆弹”的方针指引下,基于本文提出的N型关系推论,监管层对于商业银行创新不宜实行一刀切管理。当前阶段除鼓励商业银行创新外,也需防范随着创新水平的进一步提高可能带来的第二个拐点。未来监管层应当重点关注银行的创新活动是否导致了产品的过度复杂化、又是否增强了其在一二级市场的风险偏好,从而有效防范过度的银行创新带来的负外部性。

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

临床误诊误治(2021年12期)2021-12-04

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

中国新闻周刊(2021年9期)2021-03-29

经济与管理(2020年4期)2020-12-28

中国林业经济(2019年4期)2019-07-25

中国乡镇企业会计(2019年4期)2019-05-10

丝路视野(2018年35期)2018-06-11

中国男科学杂志(2016年5期)2016-12-01