财政分权、公共治理与隐性经济研究※

2022-02-19 01:25陈海林孙群力

现代经济探讨 2022年1期

陈海林 孙群力

内容提要:隐性经济是中国在实现经济社会高质量发展过程中值得关注的重要问题。文章在理论分析的基础上,首次利用MIMIC模型法测算了中国地区公共治理水平,并利用中国1995-2018年的省级面板数据实证分析了财政分权和公共治理对隐性经济的影响。研究发现,中国公共治理总体水平从1995年的2.72%上升到2018年的6.85%,但存在地区差异;提高财政分权程度和公共治理水平都可以显著降低地区隐性经济规模,但公共治理对隐性经济的抑制效应存在时间异质性和地区异质性;财政分权和公共治理对隐性经济的影响具有门槛效应,在公共治理水平和经济发展水平更高的地区,财政分权对隐性经济的抑制效应更加强烈,且在经济发展水平较低的地区,公共治理对隐性经济的抑制效应不显著。

一、 引 言

隐性经济是指所有逃避政府管制和征税,且未被纳入政府监测及统计范围的经济活动及收入,也被称为隐性收入、非正式经济、地下经济以及影子经济等。已有研究分别利用统计调查法(王小鲁,2016)、多原因多指标结构方程模型法(简称MIMIC模型法)(Chen等,2019)以及动态一般均衡模型(简称DGE模型法)(陈海林和孙群力,2020)对中国隐性经济规模进行了测算,结果均显示,近年来中国隐性经济规模占GDP比重超过10%。中共十九大报告指出,中国经济已由高速增长阶段转向高质量发展阶段,中国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。然而,隐性经济规模过大不仅会带来税收流失、官员腐败以及收入不平等的问题,而且还会扭曲公共政策、影响公平竞争以及扰乱市场秩序,阻碍地区环保、创新以及生产要素优化配置,因此,规范和抑制隐性经济对于促进经济社会高质量发展具有重要意义。财政分权是纵向政府间财政关系的制度安排,是中国历次改革的重要抓手,1994年实施分税制以来形成的中国特色财政分权制度对国内经济社会发展产生了广泛的影响。中共十九大报告进一步指出,加快建立现代财政制度,建立权责清晰、财力协调、区域均衡的中央和地方财政关系。此外,伴随经济发展取得巨大成就,中国政府也通过转变政府职能、优化政府结构以及加强法治建设等措施,积极提升政府对经济、社会以及政府自身的治理能力,并于中共十八届三中全会正式提出要实现国家治理体系和治理能力现代化。财政分权和公共治理是否会影响隐性经济?如果会,其影响效应和作用机制是什么?对这些问题进行深入分析有利于厘清影响隐性经济的体制性因素,构建有利于抑制隐性经济的财政分权体制以及公共治理体系。

自Tiebout(1956)提出“用脚投票理论”以来,财政分权受到广泛关注。在此基础上,大量学者全面分析了财政分权对经济增长和政府行为的影响,并形成了财政联邦主义理论,这也是研究财政分权对隐性经济影响的理论依据。结合财政联邦主义理论和税收遵从理论(A-S模型),Buehn等(2013)指出,财政分权可以通过“效率效应”和“威慑效应”抑制隐性经济规模,一方面,财政分权可以促进政府竞争、提高政府效率,从而提高企业和劳动力的税收道德,降低隐性经济规模;另一方面,财政分权可以缩短政府与经济组织之间的距离,提高政府发现隐性经济的能力,从而对隐性经济活动产生威慑效应。Dell’Anno和Teobaldelli (2015)发现,一方面,政府分权可以减少政府政策扭曲和规制成本,直接降低隐性经济规模;另一方面,在分权程度更高的国家,地方政府间竞争更加激烈,当政府管制、税负和寻租带来的成本过高时,企业和劳动力可以通过转入其他地区而非隐性经济部门来避免这些负担,这可以间接降低隐性经济规模。在实证研究中, Goel和Saunoris(2016)均利用跨国数据研究发现,在财政分权程度更高的国家,地方政府面临的竞争更加激烈,从而不得不通过提高公共政策质量和公共服务效率来吸引投资和劳动力,这有助于增加公众对政府的信任,提高税收遵从意愿,减少企业和个人的逃税行为,降低隐性经济规模。然而,也有部分研究发现,财政分权会加剧“政企合谋”,促使地方政府为大型企业逃避中央征税提供保护(Caulfield,2006),同时,如果缺乏有效的审计和监督机制,扩大地方政府自主权还可能加剧官员寻租、提高地方税负水平,从而扩大隐性经济规模(Takala和Viren,2012)。国内对财政分权的研究主要聚焦于财政分权的经济发展效应和公共治理效应,直接研究财政分权对隐性经济影响的成果还很少。

在国家治理体系和治理能力现代化语境下的公共治理是指,基于公平、效率和法治等原则,整合政府、市场和社会力量,管理公共事务、解决公共问题、提供公共产品以及维护公共利益的过程,公共治理既包含了对政府自身的治理,也包含了对经济和社会的治理。由于公共治理总体水平难以有效度量,相关研究主要利用单项指标来分析公共治理的某一维度对隐性经济的影响。在国外研究中,Schneider和Enste (2000)从理论上分析了腐败、法治水平和公共服务质量等因素对隐性经济的影响,并指出,减少政府腐败,提高法治水平有利于减少官员寻租、降低市场主体的制度遵从成本,而提高公共服务质量有利于提高企业和个人的获得感、增强其税收遵从意愿,这些都有利于降低隐性经济。Umar等(2019) 利用政府透明度、政治稳定性、政府效率、政府管制质量、法治以及腐败程度等6项指标分别对公共治理进行度量,并利用跨国数据研究发现,提高公共治理水平有利于增进社会福利,增强企业和居民的税收遵从意愿,显著抑制地区隐性经济规模。其他研究则利用单项指标衡量地区公共治理水平,并发现,腐败规模扩大会显著增加地区隐性经济规模,且这一关系在低收入国家更加显著 (Bayar等,2018);低效率的政府管理水平和过多的政府管制显著扩大了隐性经济规模(Tefoni和Draghia,2020);提高政府透明度可以显著降低地区隐性经济规模(Skiadas等,2016)。国内相关研究中,吕炜和陈海宇(2017)利用中国工业企业数据研究发现,腐败会增加企业逃税的边际收益,降低企业纳税遵从程度。陈力朋等(2020)利用微观调查数据研究发现,提高财政透明度与公共产品供给可以显著提高居民对政府的满意度,提高纳税遵从意愿。

以上分析表明,财政分权可以通过效率效应和威慑效应直接或间接降低隐性经济规模,但也可能加剧政企合谋和地方政府官员腐败,扩大隐性经济规模;政府腐败、政府透明度以及公共服务质量等反映公共治理水平的相关指标都会对隐性经济产生一定影响。已有研究为本文奠定了良好的基础,但仍然存在一定不足:一是已有研究主要基于跨国数据分析财政分权对隐性经济的影响,缺乏以中国地区数据为基础的实证分析,且研究结论并非完全一致;二是未能有效度量地区公共治理总体水平,仅分析了公共治理某一维度对隐性经济的影响。基于此,本文将构建数理模型进行理论分析,利用MIMIC模型法对中国各省公共治理总体水平进行测算,并利用1995-2018年的省级面板数据检验财政分权、公共治理对隐性经济的影响。本文的边际贡献在于:一是,通过将财政分权、公共治理与隐性经济纳入数理模型,对三者之间的关系进行理论分析;二是,首次利用MIMIC模型法构建中国各省份1995-2018年的公共治理指数,对中国地区公共治理总体水平进行测度;三是,首次利用中国的经验数据,检验了财政分权和公共治理对隐性经济的影响,对构建有利于抑制隐性经济的财政分权体制和公共治理体系有一定的启示。

二、 理论分析

1. 数理模型构建

本文对Dell’Anno和Teobaldelli(2015)提出的模型进行借鉴和改进,构建了一个包含政府分权、公共治理与隐性经济的数理模型。

假设经济系统由正规经济部门和隐性经济部门组成,企业会依据成本和收益在正规经济部门和隐性经济部门中自主分配生产要素。企业在正规经济部门的生产活动可以享受到政府公共治理带来的外溢效应,如,可以使用基础设施、享受公平的市场竞争和良好的法律环境等。公共产品供给是反映公共治理水平的核心指标,而提供公共产品需要以一定的财政投入为基础,因此,可以将地区公共产品供给函数表达为:f(g)=gθ,其中,g(g≥0)是用于公共产品供给的财政支出,θ(θ≥0)为公共产品供给的资本产出弹性。在短期内,θ保持不变,财政支出规模越大,公共产品供给水平越高,地区公共治理水平也就越高,因此,可以将用于提供公共产品的财政支出规模g作为反映公共治理水平的变量。为了简化模型,假设经济系统中仅存在一个代表性企业,劳动力是企业生产中所使用的核心生产要素,且将企业所拥有的劳动力数量标准化为1,则有:

(1)

(2)

(3)

(4)

假设政府组织体系是由中央和地方两级政府组成,地方政府负责地区公共产品供给,且按照一定的比例λ(λ∈[0,1])与中央政府共同分享税收收入。中央和地方政府之间的税收分成比例由中央政府决定,中央政府通过控制地方政府的税收分享比例来影响地方政府的预算约束,进而控制地方政府行为。λ值越大,中央政府与地方政府之间的财政分权水平越高,地方政府的财政自主权也越大,同时,由于地方政府承担了所有的财政支出责任,因而,λ值越大,也表明财权与事权匹配程度更高。此外,受到政府质量的影响,有一部分财政资金将被官员腐败和浪费所消耗,将这一比例设为γ(γ∈[0,1]),γ值越大,说明政府质量越低。假设地方政府致力于实现财政收支平衡,且会将全部可支配财政收入用于提供公共产品和服务,则地方政府的财政预算约束为:

(5)

上述模型从公共产品供给和政府质量两个维度对地方政府公共治理水平进行度量,并利用税收分享比例来反映中央和地方政府之间的财政分权程度,构建了一个同时包含中央和地方政府间财政分权、地方政府公共治理水平以及隐性经济规模的数理模型。

2. 模型分析与结论

为了进一步分析财政分权和公共治理对隐性经济的影响,还需要对上述模型进行转换和求导,获取隐性经济部门劳动力投入关于财政分权和公共治理的表达式。

对式(5)进行转换,则可获得如下表达式:

(6)

(7)

对式(7)进行求解,即可得到当企业实现收益最大化时,隐性经济部门的最优劳动力配置情况为:

(8)

利用式(8)分别对λ和γ求一阶导数,即可分析财政分权和政府质量对隐性经济的影响:

(9)

(10)

由以上分析可知:财政分权程度越高,企业投入隐性经济部门的劳动力越少,隐性经济规模也就越小;政府质量越低,政府腐败水平越高,转入隐性经济部门的劳动力也就越多,隐性经济规模越大;虽然该模型未能直接证明公共产品供给与隐性经济的关系,但由式(1)可以看出,提高地区公共产品供给水平,可以有效提升正规经济部门收益,有利于降低企业向隐性经济部门转移的动力。

三、 中国地区公共治理指数构建

MIMIC模型法常用于度量和分析不可直接观测的潜变量,该方法被广泛应用于隐性经济规模测算(Chen等,2019)。本文将公共治理作为潜变量,通过分析其原因变量和指标变量,构建MIMIC模型,测算1995-2018年间各省历年公共治理总体水平。

1. 公共治理水平的原因变量与指标变量分析

地区公共治理水平受到多重因素影响,本文从政府治理、经济治理和社会治理三大维度选择9个指标作为影响地区公共治理水平的原因变量。

在政府治理方面:政府职能、政府结构与政府质量是影响政府治理能力的关键因素(施雪华和方盛举,2010),本文分别从政府规模、政府分权和政府腐败来反映三者的影响,其中,政府规模反映政府的履职范围,目前政府仍在中国公共治理体系中处于主导地位,发挥重要作用,“有为政府”是提高地区公共治理水平的重要保证;政府分权是度量政府治理体制和政府结构的变量,分权化的政府治理体制更有利于政府了解民众需求,发挥地方政府主动性,提升公共治理能力和水平;政府腐败水平是反映政府质量的重要指标,可以直接影响政府履职能力,决定政府能否始终将公共利益最大化作为施政目标。

在经济治理方面:经济增长、市场化程度和对外开放水平是影响经济治理能力的重要因素,其中,经济增长为提升地区公共治理水平提供了物质基础和客观需求;提高市场化水平有利于维持市场秩序,激发市场活力,促进资源优化配置,提升经济治理水平;扩大对外开放水平有利于政府、企业和居民广泛地参与国际交流与合作,学习国外先进经验,加速制度变革与创新,促进经济发展。

在社会治理方面:社会组织数量、社会监督力度和教育发展水平是影响社会治理能力的重要因素,其中,社会组织作为政府、市场之外的第三种力量可通过组织民众开展自我服务和自我治理有效弥补政府失灵和市场失灵的缺陷;媒体监督不仅可以促使政府依法行政、企业合规经营,而且可以及时披露公共治理中存在的各种问题,加速公共政策议程设置,促进公共问题解决;民众受教育程度越高,参与公共事务管理的意识越强、能力越高,越有利于提高地区公共治理水平。

在指标变量方面,公共治理水平的评价应该聚焦治理结果和居民获得感,结合中国国情,主要从经济发展环境、政府质量与法治水平、社会公平与和谐、可持续发展等维度选择指标变量(郭剑鸣,2017)。其中,外商直接投资规模是反映地区经济发展环境的重要指标,地区公共治理水平越高,基础设施和法治环境也越好,越有利于改善经济发展环境,吸引外来投资;公共产品供给水平不仅是地方政府履职能力与政府质量的集中体现,也反映出政府对民众诉求与公共利益的回应程度,是地区公共治理水平的集中体现;收入不平等程度是反映社会公平与和谐的重要指标,公共治理水平越高,越有利于促进机会公平和社会平等,减少收入不平等;环境污染体现了政府在公共治理过程中对地区长远利益与代际公平的重视程度,是政府治理方式有效性与公平性的表现。

2. 变量选取与MIMIC模型构建

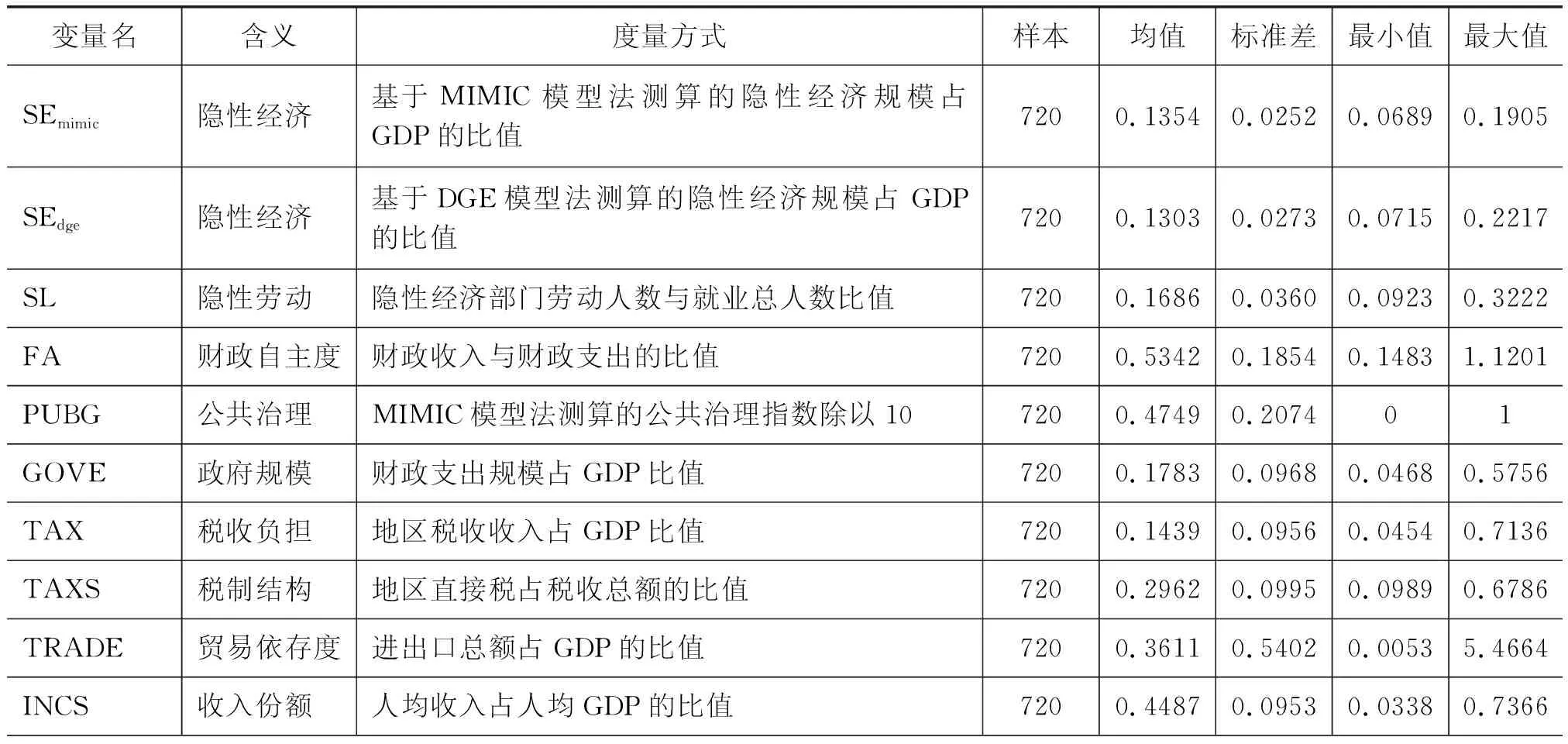

根据上文分析,本文为地区公共治理水平选择了9个原因标量和4个指标变量来构建MIMIC分析模型,本文从历年《中国统计年鉴》《中国劳动与就业统计年鉴》《中国检察年鉴》以及《中国环境统计年鉴》中整理了相关数据,同时,为了让数据更适应于估计,本文还对部分变量进行取自然对数和一阶差分处理,并分别用Ln(X)和D(X)表示。表1为公共治理水平评价中所使用变量的名称、定义和度量方式。限于篇幅,此处未报告公共治理评价中所使用的各变量的描述性统计特征,备索。

表1 变量名称及度量方式

最后,采用MIMIC模型进行面板数据分析,还需要对各可观测变量的原始值进行转换,使其成为0期望均值序列,即E(PUBG)=E(x)=E(y)=0,其中,PUBG (Public Government,简称PUBG)表示地区公共治理水平,x为原因变量,y为指标变量。具体转换公式如式(11)所示:

(11)

其中,i表示省份,i=1,2,…,30;t表示年份,t=1995,1999,…,2018。

3. MIMIC模型的实证分析结果

根据上文分析,利用STATA 15.0对各省1995-2018年公共治理水平进行实证分析,获取能有效反映地区公共治理水平的MIMIC分析模型,具体结果如下所示。***、**、*分别表示在1%、5%和10%的统计水平上显著;模型中各变量回归系数由MIMIC模型回归所得;括号内为对应变量的t统计量;拟合指标标准:chi2(p)>0.05, RMSEA<0.05, CFI>0.9,TLI>0.95。

结构模型:

PUBG=0.01998*ZFGM+0.0073*ZFFQ-

(4.35)***(2.24)**

0.0799*ZFFB+1.5618*D(MTJD)+0.0095*

(-1.68)*(1.74)*(4.37)***

SCHSP+0.2866*JJZZ+0.0414*Ln(DWKF)+

(1.76)*(6.39)***

0.3540*Ln(SHZZ)+0.2556*JYSP

(5.16)***(5.60)***

测量模型:Ln(DWKF)=PUBG+μ0

GGCP=0.0110*PUBG+μ1

(1.96)*

D(SRBPD)=-0.0169*PUBG+μ2

(-2.00)**

HJWR=-1.2844*PUBG+μ3

(-6.14)***

拟合指标:chi2(p)=0.239; RMSEA=0.018;CFI=0.998;TLI=0.995。

以上实证分析结果显示,各变量与公共治理之间的关系都与理论分析一致,且模型的各项拟合指标都符合相关标准,这说明了该模型是可靠的。在各原因变量中,政府规模、政府分权、经济增长、市场化水平、对外开放水平、媒体监督、社会组织数量以及教育发展水平的提高都可以显著提升地区公共治理水平,而政府腐败水平上升则会显著降低公共治理水平。同时,公共治理水平的提高可显著增加地区外商直接投资和公共产品供给,并降低收入不平等程度和环境污染程度。

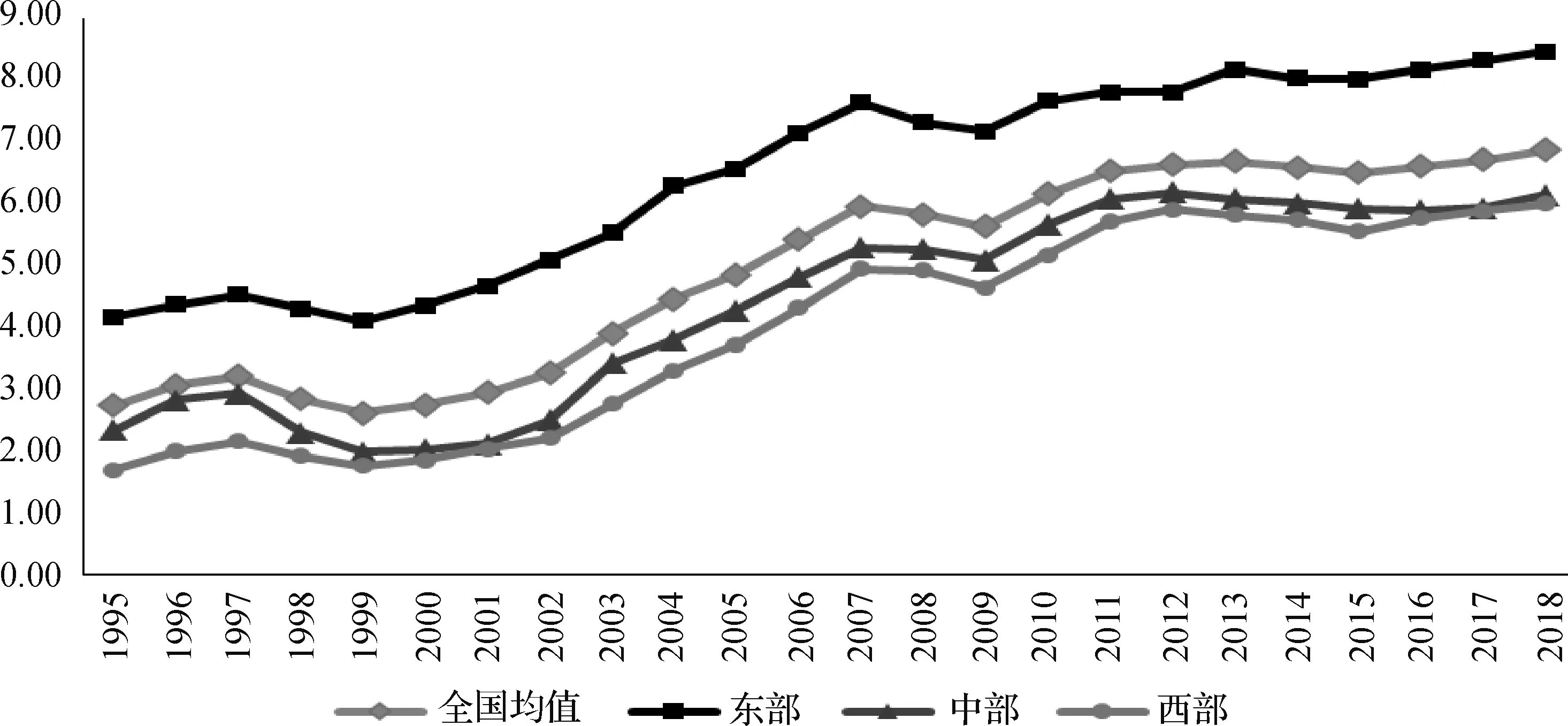

利用MIMIC模型中的结构模型即可构建地区公共治理指数,为了便于比较,本文还将公共治理指数转换为[0,10]的标准化指数,图1为全国及东、中、西部各地区历年公共治理指数平均值的分布情况。

图1 1995-2018年间全国及东、中、西地区公共治理水平分布情况

由图1可以看出,1995-2018年间,全国及东、中、西部各地区公共治理水平总体上都呈现出上升趋势,但不同地区之间的公共治理水平存在明显的差异。具体来说,1995-2018年间,全国公共治理平均水平从2.72上升到6.85,东部地区公共治理平均水平从4.15上升到8.44,中部地区公共治理平均水平从2.33上升到6.13,西部地区公共治理平均水平从1.69上升到5.98。

四、 实证分析

1. 模型、变量与数据

隐性经济受地区制度、正规经济发展以及劳动力市场等诸多因素影响,为检验财政分权、公共治理对隐性经济的影响,本文构建了式(12)和(13)所示的计量模型:

(12)

(13)

由于财政分权对地区公共治理水平存在显著影响,为避免估计偏误,本文将对财政分权和公共治理的影响分别进行检验。在式(12)和式(13)中,SE为因变量,FA为财政分权,PUBG为公共治理,X为影响隐性经济的一系列控制变量,i(i=1,2,……,30)为省份,t(t=1995,1996,……,2018)为年份,α0和β0为常数项,εi,t和μi,t为误差项,α1、α2和β1、β2分别表示各变量的回归系数。

隐性经济(SE)为本研究的被解释变量,Chen等(2019)利用MIMIC模型法测算了中国各省1995-2016年的隐性经济规模,本文借鉴其文中给出的MIMIC模型,对2017和2018年中国各省隐性经济规模进行测算,从而获得1995-2018年间各省历年隐性经济规模数据。此外,陈海林和孙群力(2020)利用DGE模型法测算了1995-2016年间中国各省历年隐性经济和隐性经济劳动规模,本文沿用其文中的测算方法,对1995-2018年间中国各省历年隐性经济和隐性劳动规模进行测算,并将测算结果用于稳健性检验。限于篇幅,本文未展示利用MIMIC模型法和DGE模型法测算地区隐性经济的过程,备索。

在核心解释变量中:① 地方政府财政自主度(FA),即地方政府财政收入占财政支出的比重,反映了地方政府在财政资源配置中的自主权,可以更好地度量地方政府财政分权的总体水平;② 利用上文由MIMIC模型法构建的公共治理指数(PUBG)来度量地区公共治理总体水平,此外,为了进一步分析公共治理各维度对隐性经济的影响,本文还将利用政府腐败、市场化水平和公共产品供给水平分别反映政府治理水平、经济治理水平和社会治理水平。

在控制变量中:① 加入对外开放水平和居民相对收入水平来控制正规经济部门相关因素的影响,其中,利用贸易依存度(TRADE)反映地区对外开放水平,利用居民收入占GDP份额(INCS)反映地区正规经济部门的居民相对收入水平;② 加入政府管制、税收负担以及税制结构来控制制度因素对隐性经济的影响,其中,利用政府规模(GOVE)反映地区政府管制力度,利用税收负担(TAX)反映地区宏观税负水平,利用直接税占比(TAXS)反映地区税制结构;③ 加入城镇化水平和失业率控制劳动力市场变化对隐性经济的影响,其中,利用城镇化水平(URB)反映地区劳动力从农村流向城市,从第一产业向第二、三产业流动的影响,利用城镇失业率水平(UNEMP)反映失业率对隐性经济的影响。

为进一步分析公共治理在财政分权对隐性经济影响中的门槛效应,本文还借鉴Hansen (1999) 提出的面板数据门槛模型,在基准模型中加入一个未知的门槛变量,构建如式(14)所示模型:

SEi,t=λ0+λ1FAi,t×I(PUBGi,t≤τ)+λ2FAi,t×I(PUBGi,t>τ)+λ4Xi,t+δi,t

(14)

在式(14)中,财政分权(FAi,t)为受门槛变量影响的核心解释变量,PUBGi,t表示反映公共治理水平的门槛变量,τ为待估的门槛值,I(·)是指示函数,在满足条件时取值为1,否则取值为0,控制变量(Xi,t)和其他参数均与式(3)相同。

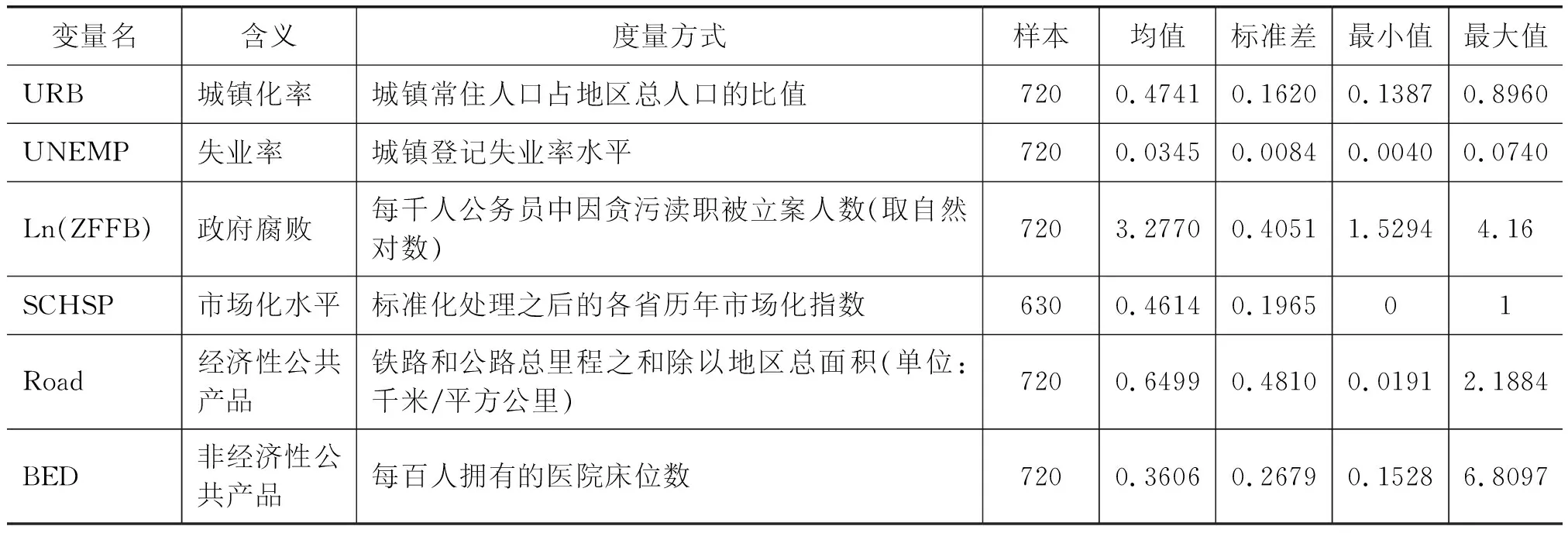

本文利用王小鲁等(2019)测算的市场化指数度量各省历年市场化水平,并将其标准化为[0,1]的指数,从各省历年《省级人民检察院工作报告》《中国税务年鉴》和《中国统计年鉴》中收集了其他数据。由于自1994年实行分税制改革以来,中国保持了相对稳定的财政分权体制,因此,本文选择了1995-2018年间的省级面板数据来进行实证检验,但由于目前市场化指数仅测算了1997-2017年间中国各省历年市场化水平,因此,在关于“经济治理”的相关分析中,将仅使用1997-2017年的省级面板数据。此外,为了缩小变量标准差,将公共治理指数除以10,使其变为[0,1]的标准化指数。各变量的定义与描述性统计特征如表2所示。

表2 各变量的名称、度量方式与描述性特征统计

(续表)

2. 实证分析结果

利用1995-2018年的省级面板数据,将基于MIMIC模型法测算所得的隐性经济规模作为被解释变量,对式(12)和式(13)所示模型进行回归检验。根据Hausman检验结果,采用双向固定效应模型进行实证分析,相关估计结果如表3所示。

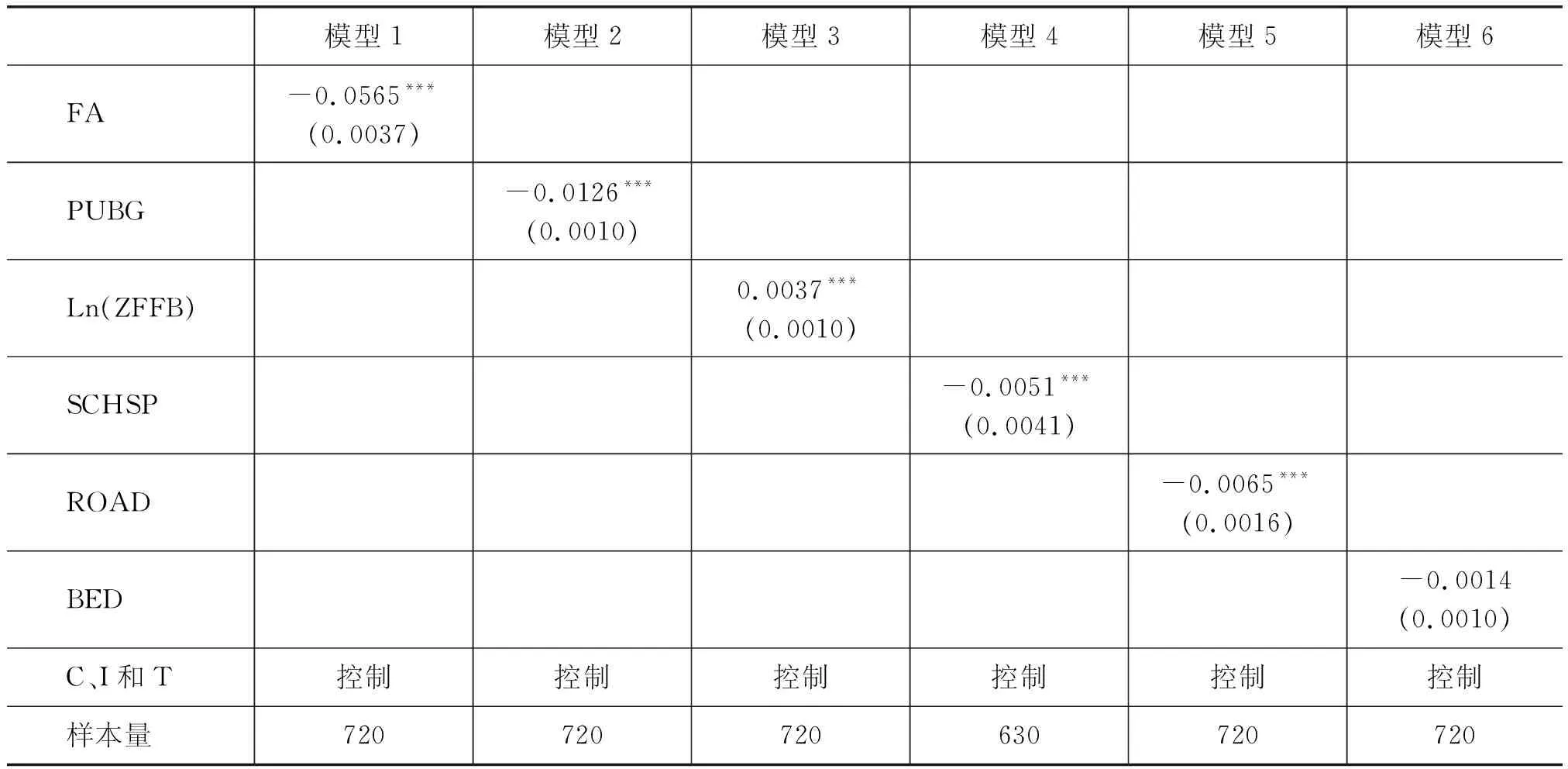

表3 财政分权、公共治理对隐性经济的影响

模型1和模型2为基准回归模型,结果显示,提升地区财政分权和公共治理水平都可以显著降低隐性经济规模。模型1显示,当控制其他变量时,财政分权水平(即地方财政收入与地方财政支出的比值)提高1,则地区隐性经济相对规模(即隐性经济占GDP的百分比)下降5.65%;模型2的回归结果显示,当地区公共治理水平由0上升到1时,隐性经济相对规模可以降低1.26%。(1)在样本值中,财政分权的最小值为0.1483,最大值为1.1201,这说明,当地区财政分权由样本值中的最小值提高到最高值时,隐性经济占GDP的比重将下降5.49%。此外,公共治理指数为[0,1]的标准化指数,公共治理水平从0上升到1则说明,地区公共治理水平由样本值中的最低水平(黑龙江1998年)上升到最高水平(北京2018年)。由于在样本值中,隐性经济相对规模的平均值为13.54%,且中国GDP总额巨大,因此,无论是从隐性经济的相对规模还是绝对规模来看,这一影响都是可观的。2020年中国研发支出费用为24426亿元,占GDP比重为2.4%,国防支出预算为12680亿元,占GDP比重为1.25%,由此可见,即便公共治理水平由0上升到1仅能使隐性经济规模下降1.26%,这一影响也是十分可观的(数据来源:国家统计局官方网站)。为进一步分析公共治理不同维度对隐性经济的影响,本文还从政府治理、经济治理和社会治理的维度,分别利用政府腐败(ZFFB)、市场化水平(SCHSP)、经济性公共产品(ROAD)和非经济性公共产品(BED)来替代公共治理进行检验。模型3显示,政府腐败水平(即每千人公务员中因贪污渎职被立案人数)提升1%,地区隐性经济相对规模将显著上升0.37%;模型4显示,市场化水平从0上升到1,地区隐性经济相对规模将显著下降0.51%;模型5显示,每平方公里拥有的铁路和公路里程之和(即经济性公共产品供给水平)增加1千米,地区隐性经济相对规模将显著下降0.65%;模型6则显示,非经济性公共产品供给水平的变化不会对地区隐性经济规模产生显著影响。

3. 稳健性检验

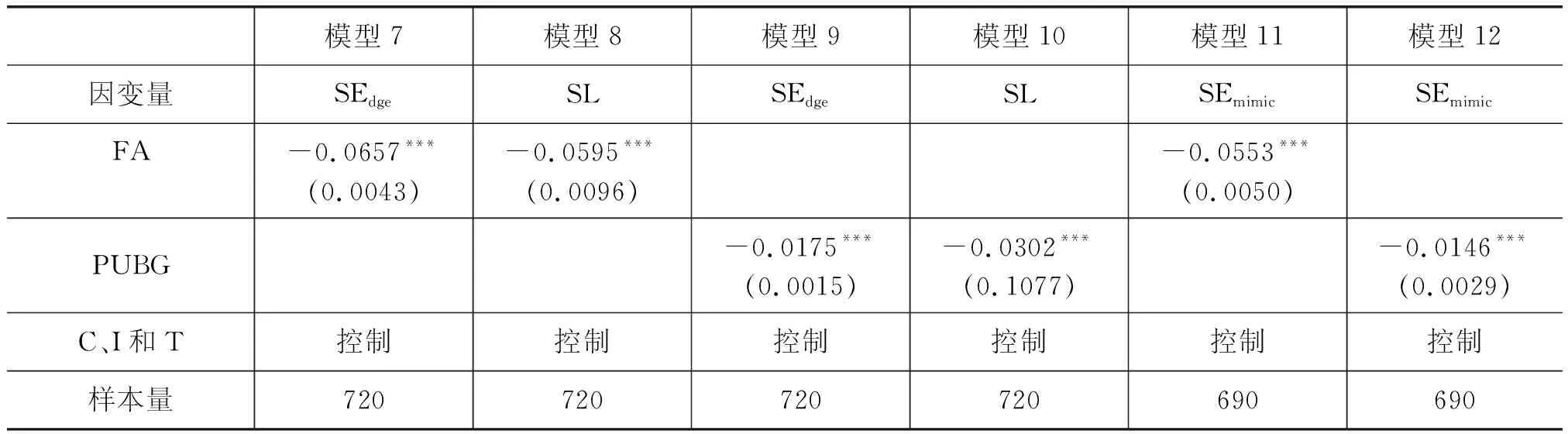

(1) 利用由DGE模型法测算的隐性经济规模(SEdge)和隐性劳动规模(SL)替代被解释变量,对模型1和模型2的结果进行稳健性检验,具体结果如表4所示。模型7和模型8显示,提高地方财政分权水平可以显著降低隐性经济和隐性劳动规模,具体来说,地方财政收入占地方财政支出的比重提高1%,则隐性经济和隐性经劳动规模分别下降0.0657%和0.0595%;模型9和模型10显示,地区公共治理水平由0上升到1,地区隐性经济将显著下降1.75%,隐性劳动则显著下降3.02%。

表4 稳健性检验(一)

(2) 为了缓解内生性问题可能带来的估计偏误,在模型11和模型12中,分别使用滞后一期的财政分权(FAi,t-1)和公共治理(PUBGi,t-1)作为工具变量,采用2SLS模型进行检验,结果显示,财政分权与公共治理对隐性经济的抑制效应仍然显著。

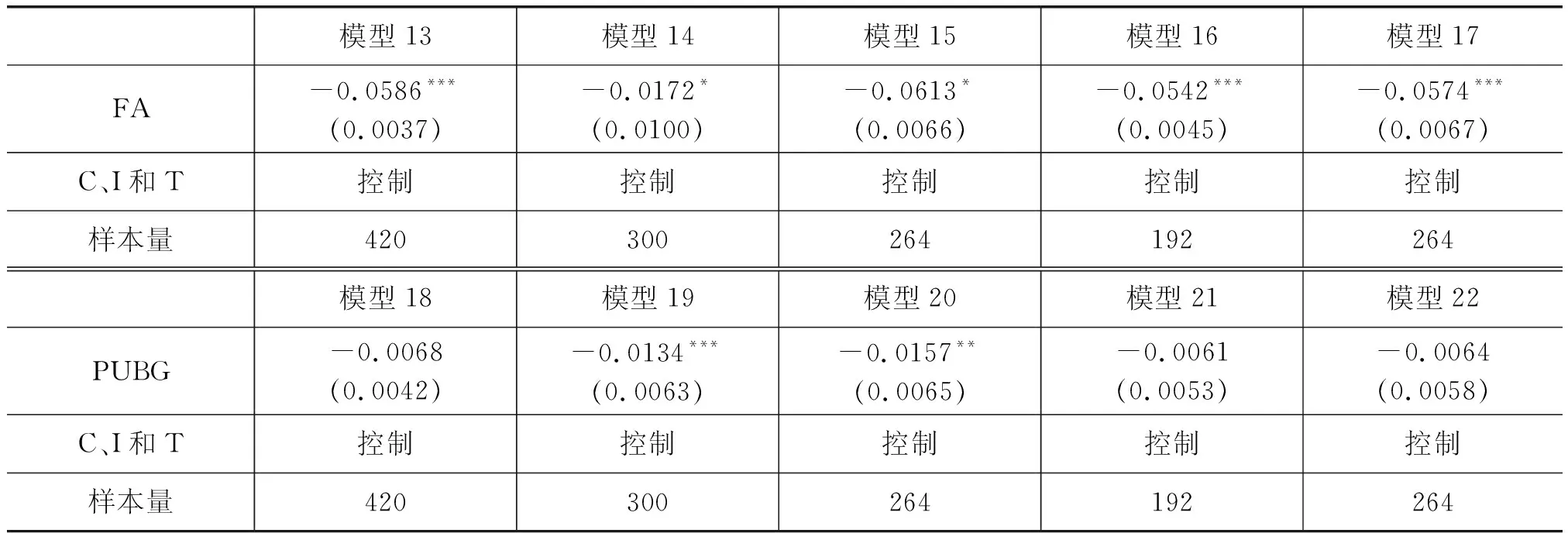

(3) 考虑到样本数据时间跨度较大,本文对1995-2008年、2009-2018年的数据进行分组检验以考察其时间异质性。模型13显示,在1995-2008年间,财政分权水平提高1%,隐性经济将显著下降0.0586%;模型14显示,在2009-2018年间,财政分权水平提高1%,隐性经济将显著下降0.0172%。这说明,财政分权在不同时期均显著抑制了隐性经济规模,但在1995-2008年间的抑制效应要大于2009-2018年,这是因为随着经济社会发展,中国现行财政体制中的弊端日渐显露,财政分权的激励效应逐渐降低。模型18和模型19分别检验了1995-2008年、2009-2018年间公共治理对隐性经济的影响,结果显示,公共治理对隐性经济的抑制效应在1995-2008年间不显著,但在2009-2018年间显著,这是因为在前一时段,中国尚处于由计划经济向社会主义市场经济转轨阶段,逃避各类政府管制是隐性经济的主要动因,但随着社会主义市场经济制度的不断完善,大量不合理的政府规制已经撤销,公共治理对于企业经营成本和税收遵从的影响逐渐显现。

(4) 模型15-模型17分别检验了东部、中部和西部地区财政分权对隐性经济的影响。结果显示,财政分权在不同地区均显著抑制了隐性经济规模,且影响系数差别不大;模型20-模型22则分别检验了东部、中部和西部地区公共治理对隐性经济的影响,结果显示,公共治理对隐性经济的抑制效应在中、西部地区不显著,但在东部地区显著,这也说明在经济社会发展水平越高的地区,公共治理对隐性经济的抑制效应越显著。

表5 稳健性检验(二)

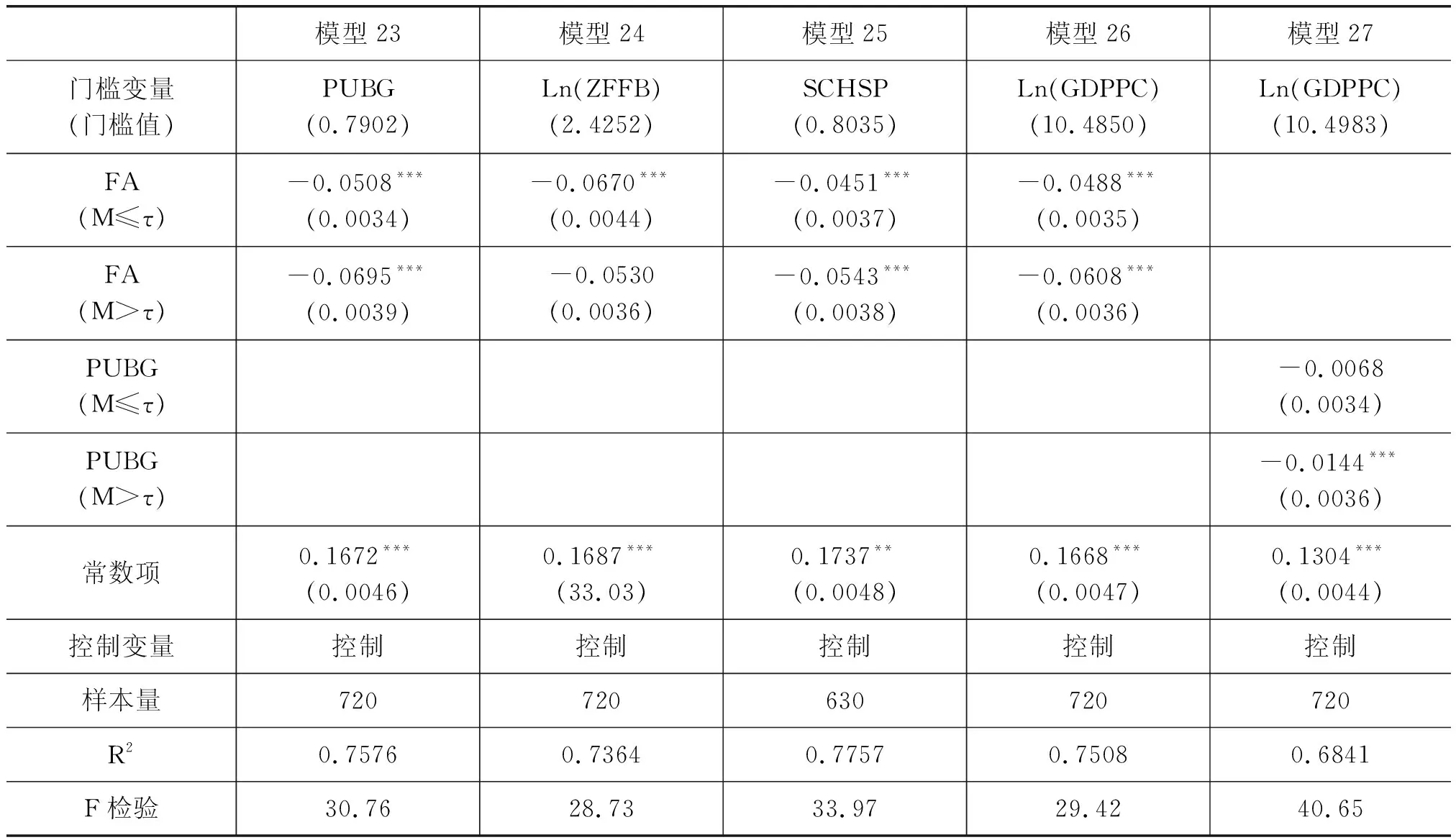

4. 门槛效应检验

利用式(14)所示的门槛效应模型,将公共治理相关指标作为门槛变量,进一步分析财政分权对隐性经济的非线性影响,此外,由于财政分权和公共治理对隐性经济的影响在东、中、西部存在地区异质性,本文还将检验经济发展水平在财政分权和公共治理影响隐性经济中的门槛效应。门槛检验结果显示,公共治理总体水平(PUBG)在单一门槛和双重门槛检验中均显著,政府腐败水平(ZFFB)、市场化水平(SCHSP)和经济发展水平(Ln(GDPPC))均在单一门槛检验中显著,而反映社会治理水平的经济性公共产品供给(ROAD)和非经济性公共产品供给(BED)的门槛效应不显著。(2)限于篇幅,文中未报告门槛数量检验过程,备索。考虑到计量一致性,对所有门槛检验显著的变量进行单一门槛回归。模型23显示,在公共治理总体水平较低地区(PUBG≤0.7902),财政分权对隐性经济的抑制效应明显要低于公共治理总体水平较高地区(PUBG>0.7902);模型24显示,在政府腐败水平更低的地区(Ln(ZFFB)≤2.4252),财政分权对隐性经济的抑制效应明显高于政府腐败水平更高的地区(Ln(ZFFB)>2.4252);模型25显示,在市场化水平更低的地区(SCHSP≤0.8035),财政分权对隐性经济的抑制效应明显低于市场化水平更高的地区(SCHSP>0.8035);模型26显示在经济发展水平更低的地区(Ln(GDPPC) ≤10.4850),财政分权对隐性经济的抑制效应明显低于经济发展水平更高的地区(Ln(GDPPC)>10.4850);模型27则显示,只有在经济发展水平较高的地区(Ln(GDPPC)>10.4983),公共治理才能显著抑制隐性经济扩张,这也说明,随着经济发展水平的不断提高,提升公共治理水平将对隐性经济治理产生更加重要的影响。

五、 结论与政策建议

本文在理论分析的基础上,构建MIMIC模型测算了1995-2018年间中国各省份公共治理水平,并利用省级面板数据实证分析了财政分权、公共治理对隐性经济的影响。研究发现:① 1995-2018年间,全国公共治理平均水平从2.72上升到6.85,但存在显著的地区差异,东部最高,中部次之,西部最低,政府规模、政府分权、经济增长、市场化水平、对外开放水平、媒体监督、社会组织数量以及教育发展水平等原因变量都对公共治理水平存在显著的正向效应,政府腐败则对公共治理水平存在显著的负向效应,同时,公共治理水平的提高可显著增加地区外商直接投资和公共产品供给,并降低收入不平等和环境污染程度;② 从总体上看,提高财政分权程度和公共治理水平都可以显著降低地区隐性经济规模,同时,公共治理三大维度(政府治理、经济治理和社会治理)对隐性经济也存在显著的抑制效应,但社会治理中的非经济性公共产品供给未能对隐性经济产生显著影响;③ 公共治理对隐性经济的影响存在明显的异质性,从分时段回归结果来看,该效应仅在2009-2018年间显著,从分区域回归结果来看,该效应仅在东部地区显著;④财政分权和公共治理对隐性经济的影响存在门槛效应,在公共治理水平和经济发展水平更高的地区,财政分权对隐性经济的抑制效应更加强烈,在经济发展水平较低的地区,公共治理对隐性经济的抑制效应不显著,但在经济发展水平较高的地区,公共治理对隐性经济存在显著的抑制效应。

表6 门槛效应检验

本文的研究结论对于构建有利于抑制隐性经济的财政分权体制和公共治理体系有重要的政策启示。① 提高地方政府财政自主程度,加快构建权责清晰、财力协调和区域平衡的现代财政体系,发挥财政分权体系的激励效应和制度红利,优化正规经济部门的营商环境,降低企业和劳动力向隐性经济部门转移的动力。深化中央和地方财政事权与支出责任划分改革,优化地方政府的财政分享比例,减少中央和地方政府间的纵向财政失衡,特别是在在经济发展水平较高的地区,可以适度提升地方政府的财政自主权,赋予地方政府更大的财政支配权力,这不仅有利于充分发挥地方政府在提升地区公共治理水平中的作用,提升公共治理水平,增强企业和劳动力的税收遵从意愿,而且可以增强地方政府的税收努力意愿,加强税收征管力度,从而降低隐性经济规模。② 推动公共治理体系和治理能力现代化,提升地区公共治理能力和治理水平,发挥公共治理在抑制隐性经济中的作用。公共治理体系现代化是国家治理体系现代化的重要内容和主要体现,随着中国经济发展水平不断提高,公共治理将成为影响隐性经济的重要因素。在推动公共治理体系现代化过程中,要合理确定政府职能范围,优化政府结构,提升政府质量和效率,提高政府治理能力;加快建设市场化、法治化和国际化营商环境,提高地区市场化程度和对外开放水平,提高经济治理能力;重视发挥社会组织在公共治理中的作用,加强社会监督,提升广大民众受教育程度,提高社会治理能力。③ 在新时期,仍然要进一步优化税制结构,推动结构性减税,提高直接税在税收体系中的占比,优化税收营商环境,同时,加大简政放权力度,减少不合理的行政审批和政府管制,尤其是在当前面临新冠肺炎疫情和逆全球化的双重冲击之下,要加大减税降费力度,为广大企业生产经营和贸易往来提供便利,降低企业的税收负担和管制负担,这不仅有利于增强企业和个人创新创业的积极性,也可以起到制约隐性经济规模扩张的作用。

猜你喜欢

教育家(2022年17期)2022-04-23

当代工人(2022年5期)2022-03-31

河北画报(2021年2期)2021-05-25

甘肃教育(2020年2期)2020-09-11

近代史学刊(2018年2期)2018-11-16

新高考·高一数学(2016年3期)2016-05-19

中国市场(2016年44期)2016-05-17

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11