完善住房体系 推动成渝城市群高质量发展

2022-02-18 13:37牛三元杨琳琳

重庆理工大学学报(社会科学) 2022年1期

牛三元,杨琳琳

(1.国务院发展研究中心 市场经济研究所, 北京 100010; 2.贝壳研究院, 北京 100080)

在城镇化高质量发展的新阶段,国家高度重视城市群发展。2017年,党的十九大报告指出以城市群为主体构建大中小城市和小城镇协调发展的城镇格局。2018年,《中共中央国务院关于建立更加有效的区域协调发展新机制的意见》明确指出,要建立以中心城市引领城市群发展、城市群带动区域发展新模式,推动区域板块之间融合互动发展。“十四五”规划指出,要推进成渝地区双城经济圈建设,打造具有全国影响力的重要经济中心、科技创新中心、改革开放新高地、高品质生活宜居地。在以双城经济圈建设为主的发展阶段,积极完善成渝城市群住房体系,加强城市群、都市圈政策协同,对于推动高质量城镇化发展具有重要意义。

一、城市群的概念界定和城市群住房体系发展规律

城市群(Urban Agglomeration)是以中心城市为核心向周围辐射构成的多个城市的集合体[1]。联合国认为Urban Agglomeration由一个城市或城镇的中心城区与郊区边缘地带或毗邻的外部地区组成。一个大的城市群可能包括几个城市或城镇郊区及其边缘地区(1)https://unstats.un.org/unsd/demographic/sconcerns/densurb/densurbmethods.htm.。Gottmann[2]为城市群设定了2 500万人的标准,并特别强调了“大城市的密度(the density of great cities)”对于城市群的重要性,即城市群是城市化发展到高级阶段后的空间形态,作为高度城市化的地区,城市群内的“城市”在地图上是连成片的。同时,城市群是各类要素和功能高度集中的地区。

从类型上看,姚士谋等[3]将城市群划分为大型或超大型的城市群、中等规模城市群和地区性的小型城市群。尹稚[4]根据发展阶段的不同,将城市群进一步区分为成熟型城市群、发展型城市群以及培育型城市群(见表1)。

表1 中国城市群发展阶段的分类

随着我国城市化进入城市群发展阶段,包括人口在内的大量社会经济要素将向城市群集中[5]。人口向城市群的集聚必然带来大量的新增住房需求,带动城市群房价上涨。邬思怡等[6]基于全国69个大中城市的研究发现,只有当房价上涨处于低速阶段时,才有利于城市人口的集聚,否则将产生挤出效应。部分研究者认为,产业、人口、交通的结构性变化将带来住房需求的结构性变化,城市群与房地产发展也存在一定的阶段对应关系[7]。需要指出的是,既有的各大城市群发展规划,对住房体系的建设涉及不多,且缺乏相应的政策安排。

总体来看,进入城市群发展阶段后,中心城市随着其城市化水平的稳定进入到存量房时代,新建住宅减少,住房市场交易以存量房为主,租赁市场更加活跃,存量房的金融与中介服务日趋发达。城市群内部不同城市间的联系更加紧密,房地产供需关系在不同城市间的溢出与承接效应更加明显[7]。中心城市的高房价将会导致部分居民向城市群的其他中小城市迁移。此外,还有一些实证研究对特定城市群的未来住房需求进行了测算,如贾媛媛等[8]利用主成分分析法测算了关中城市群的住房需求。丁如曦等[9]指出城市群内部不同城市间的房价具有一定的联动性。

二、我国各主要城市群住房体系发展特征

2014年《国家新型城镇化规划(2014—2020年)》及“十三五”规划要求建设长三角、珠三角、京津冀、山东半岛、海峡西岸、哈长、辽中南、中原、长江中游、成渝、关中平原、北部湾、山西中部、呼包鄂榆、黔中、滇中、兰州—西宁、宁夏沿黄、天山北坡等19个城市群。2000—2018年,19个城市群占我国GDP的比重从86.5%上升至88.2%。

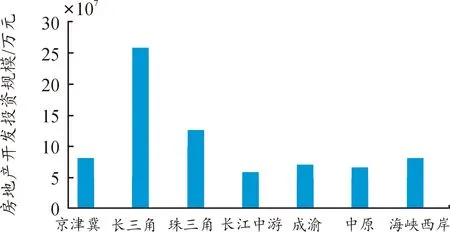

从房地产投资情况看,2018年,我国19个城市群房地产开发投资规模总计约9.5万亿元,占全国总规模的79.2%。在7个大型城市群中(见图1),长三角城市群投资量最大,为2.6万亿元,是珠三角城市群(1.3万亿元)的2倍。京津冀、长江中游、成渝、中原和海峡西岸城市群的房地产开发投资规模在0.5~1万亿元。

图1 各大型城市群房地产开发投资规模(2018年)

2018年,19个城市群新建商品住宅销售量总计约12.3亿平方米,占全国总销售面积的83.2%。在7个大型城市群中,长三角城市群销量最高,为2.2亿平方米;销售量在1亿平方米以上的城市群还有中原、成渝和长江中游城市群;京津冀、珠三角和海峡西岸城市群的销售量在0.5~1亿平方米(见图2)。

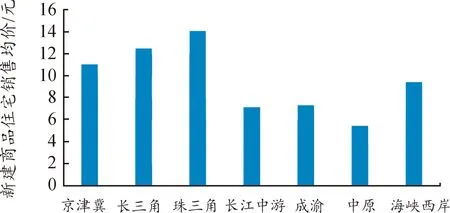

对比2018年各城市群新建商品住宅销售价格发现(见图3),珠三角、长三角和京津冀城市群销售均价最高,已超过1万元/平方米。海峡西岸城市群均价超过8 000元/平方米。销量较大的长江中游、成渝城市群均价略高于7 000元/平方米,而中原城市群低至5 500元/平方米左右。

图3 各大型城市群新建商品住宅销售均价(2018年)

城市群对人口的集聚效应直接决定未来的住房需求。对比各城市群2010—2018年常住人口变化可以看出,2010年以来,各城市群人口均出现了明显增长,长三角、京津冀、珠三角城市群新增常住人口在750万人以上;长江中游、中原、成渝城市群新增常住人口在500万人以上。2015年以来,城市群人口流入格局出现变化,珠三角的新市民数量在各城市群领先;京津冀人口吸引力下降,新市民数量甚至低于海峡西岸城市群(见图4)。不同的人口发展趋势使得各城市群住房需求出现分化,人口持续增长的大型城市群客观要求增加住房供应力度。

三、成渝城市群结构初步形成,处于双城经济圈建设阶段

成渝城市群以重庆、成都为中心,包括重庆市的27个区县和四川省的15个城市,总面积20.8万平方公里。根据第七次全国人口普查(以下简称“七普”)数据,2020年成渝城市群常住人口达1.03亿人。

(一)成渝城市群处于以双城经济圈建设为主的发展阶段

成渝城市群的形成与发展经历了若干个阶段。2001年,成都、重庆两地签订《重庆—成都经济合作会谈纪要》。2007年,《西部大开发“十一五”规划》正式发布,明确提出推动成渝经济区成为带动和支撑西部大开发的战略高地。2011年,国务院正式批复《成渝经济区区域规划》,正式划定了成渝经济区的区域范围。2016年4月,国务院批复同意《成渝城市群发展规划》,成渝城市群在国家层面通过规划正式确立。2020年10月16日,中央政治局召开会议,审议《成渝地区双城经济圈建设规划纲要》,确立成渝城市群进入以双城经济圈建设为主的新发展阶段。

(二)城市群结构初步形成,核心城市首位度高

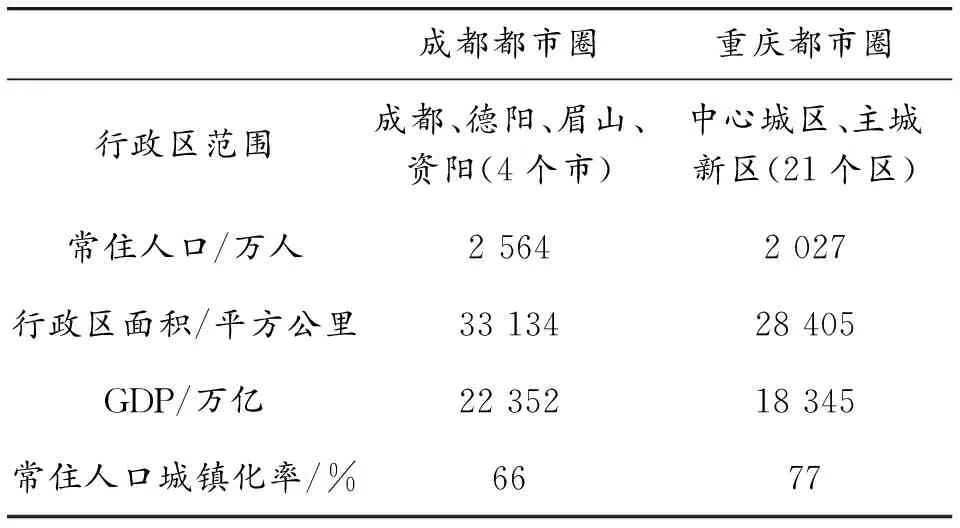

根据 “七普”数据,成渝城市群已形成了由2座超大城市、2座特大城市、7座I型大城市、5座II型大城市构成的城市体系(见表2)。成都市和重庆市中心城区首位度高。2020年重庆市中心城区GDP占重庆全部38个区县的39.4%;成都市GDP占四川省的36.5%,在各省会城市中仅次于长春和哈尔滨,远高于广州、南京等省会城市。成都都市圈的人口规模、区域面积和GDP总量高于重庆都市圈,但重庆都市圈城镇化水平更高(见表3)。

表2 成渝城市群各城市人口规模等级分布(2020年)

表3 成都、重庆都市圈对比(2020年)

(三)人口向两大都市圈集聚,外出人口呈回流趋势

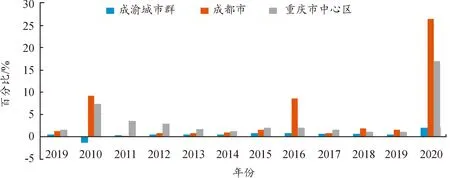

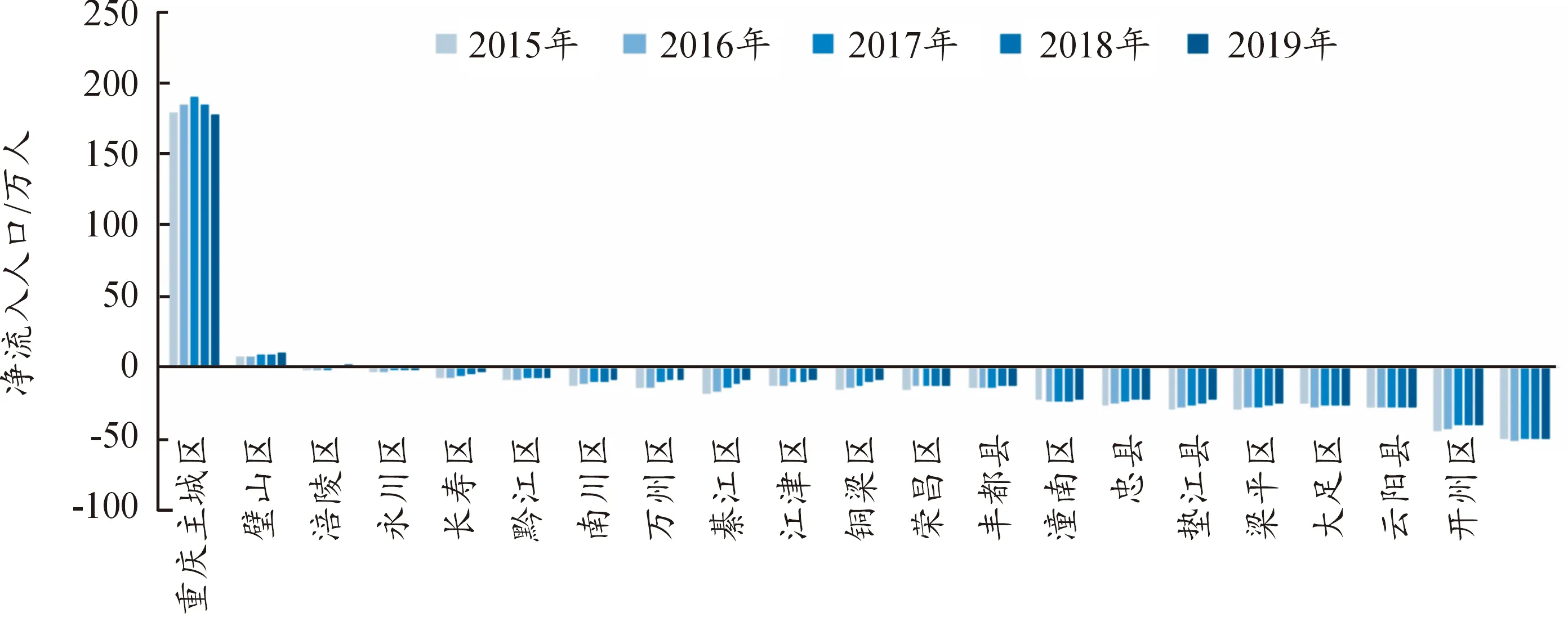

2020年,成渝城市群常住人口已突破1亿,在19个城市群中排名第5。成渝城市群有3个主要人口特征:一是流动人口来源以城市群内为主,但外来人口占比显著提升。2000—2015年,城市群来自四川和重庆以外人口占比从14.3%提升至21.4%,成都和重庆两市该比例分别提升5.4和12.7个百分点。二是人口向成都、重庆双核快速集聚。近10年来,成都市和重庆市中心城区常住人口增速明显高于城市群整体水平,两市人口净流入主要来自周边四线及以下城市(2)数据来源:京东数科《2019中国人口迁移和城镇化发展研究报告》。,城市群其他城市人口基本呈净流出(见图5~图7)。三是外出人口呈回流趋势。从2011年开始,成渝城市群常住人口止跌回升。四川作为劳务输出大省,前往珠三角、长三角等地外出农民工较多。据统计(3)数据来源:2019年10月四川省“数字三农”发展论坛发布的《农民工外出务工数据分析报告》和国家统计局四川调查总队发布的《新中国成立70周年四川民生经济发展成就系列报告》。,2018年四川省外出农民工中省内就业的占51.5%,比2014年高出2.9个百分点,外出劳动力呈回流趋势。

图5 成渝城市群和核心城市常住人口增速(2009—2020年)数据来源:各城市统计年鉴、统计公报

图6 重庆部分区县净流入人口规模(2015—2019年)数据来源:重庆市统计年鉴

图7 成渝城市群四川各市净流入人口规模(2015—2019年)数据来源:各城市统计年鉴

四、居民住房需求满足较好,城市间住房体系积极联动

相比其他大型城市群,成渝城市群较好地解决了住房问题。近年来,成渝房地产市场总体平稳,以新建商品住房为主。供需基本平衡,城镇常住家庭户均住宅套数已达1.05套,房价收入比、租金收入比处于合理区间。购房人群以城市群内为主,来自中西部其他省份购房者较多。在两地住建部门协作下,城市群住房体系积极联动。

(一)房地产市场以新房为主,商品住宅销量大

成渝城市群房地产市场以新房为主导,2020年成都和重庆主城区新建商品住房销售额占总成交额的比例分别为67%和75%(4)数据来源:贝壳研究院。。城市群商品住宅销量大,2019年达14 848.8万平方米,在19个城市群中仅次于长三角和中原城市群。据统计,2005—2018年,重庆市和成都市商品住宅累计销量分别位列全国地级及以上城市第1和第2位。两市住宅用地供应量和房地产开发投资规模也较大。据统计,2000—2017年,重庆市和成都市住宅投资总规模分别位列全国第2和第12位,2009—2017年,重庆市和成都市住宅用地供应量分别位列全国第1和第12位。

(二)住房需求基本满足,居民购房和租房负担不重

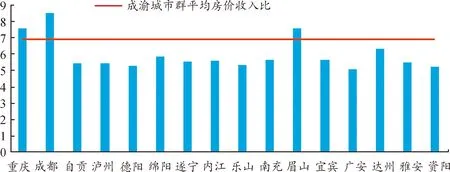

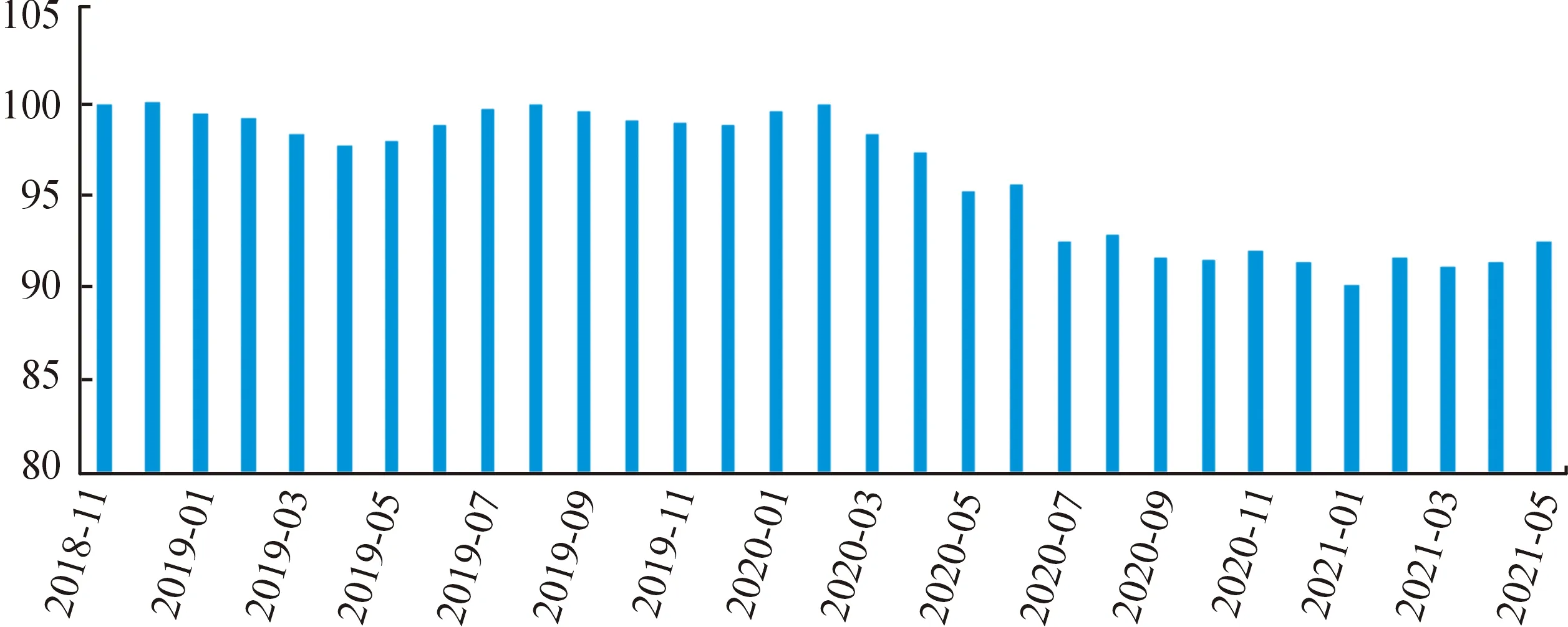

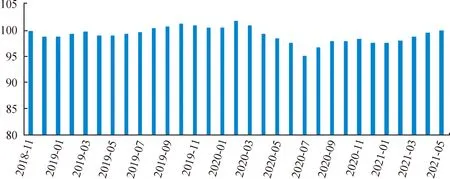

截至2018年,成渝城市群中属于四川的15个城市城镇常住居民家庭户均住宅套数约为1.05套(5)数据来源:作者测算。,住房需求基本满足,居民购房负担不重,房价收入比(6)房价收入比=商品住宅均价×100/(城镇居民人均可支配收入×户均人口)。不高(见图8)。与京津冀、珠三角、长三角、海峡西岸城市群相比,成都和重庆两座核心城市房价收入比超出城市群整体不多。租赁住房方面,2021年,成都和重庆城镇常住家庭户均可租赁房屋套数分别为1.22套和1.25套(7)数据来源:贝壳研究院;统计口径包括:普通住宅、别墅、四合院、平房、花园洋房、新式里弄、旧式里弄、老公寓、商住公寓、酒店式公寓等。,供给充足;租金收入比(8)租金收入比=年套均租金/城镇家庭年均可支配收入。分别为22.1%和22.5%,租金负担不重。虽然两市近年来常住人口增幅处于全国前列,但租金总体平稳(见图9~图10)。

图8 成渝城市群各城市房价收入比(2019年)

图9 重庆租金指数(2018年11月—2021年5月)

图10 成都租金指数(2018年11月—2021年5月)

(三)城市间市场联系紧密,来自中西部地区购房者较多

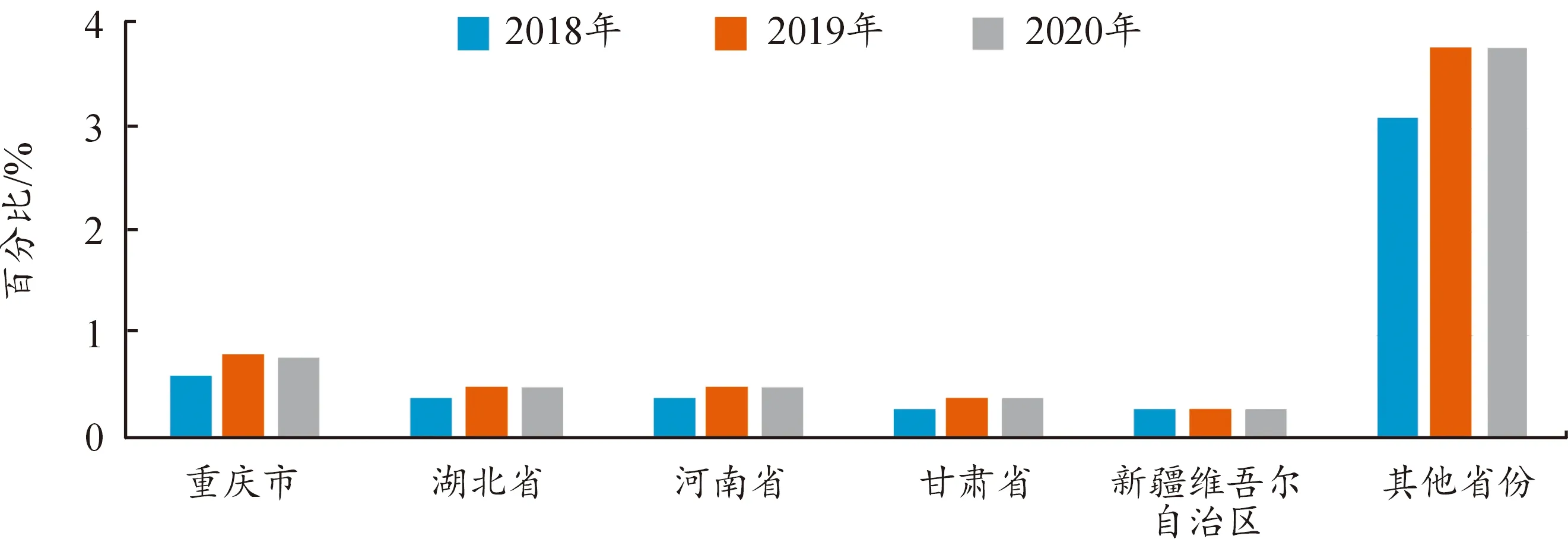

成渝城市群各城市间房地产市场联系紧密,对中西部其他省份居民也有一定吸引力。以成都为例,2018—2020年本地居民购房面积约占74.1%,市外省内居民约占20%,省外居民约占5.9%。省外购房居民来自重庆、湖北、河南、甘肃、新疆的最多(见图11)。租赁方面情况相同。以重庆为例,重庆主城租客籍贯地为重庆的占比54%、四川省占比18%,其余29个内地省份合计占比28%。

图11 成都市省外购房居民来源占比(2018年—2020年8月)

其他城市购房来源情况存在较大差异。四川省外地购房人员占比超过全省平均水平的城市共6个。其中,资阳和眉山属于成都—德阳—眉山—资阳经济圈,吸引因限购政策无法在成都购房的外地居民。乐山丰富的旅游资源吸引以度假、养老为目的的重庆等省外居民(见图12)。

图12 四川省各城市购房居民来源情况统计(2019年)

(四)城市群住房体系建设稳步推进

近年来,四川省和重庆市住建部门为成渝城市群住房体系建设进行了积极探索。一是建立合作框架。2020年,两地住建部门共同签署了《川渝地区协同推进房地产市场平稳健康发展战略合作协议》《住房保障工作合作备忘录》等系列协议。二是建设市场信息平台。两地住建部门共同发布了全国首个跨省房地产信息共享平台“川渝两地房地产展示平台”,实现了跨省域房地产项目和房源信息共享,优化了网签办理流程。三是推进公租房全覆盖。2020年两地住建部门共同研究制定《深化川渝住房保障合作工作方案》,以实现成渝双城经济圈公租房保障对城镇常住人口全覆盖。四是推进公积金一体化。两地住建部门分别发布了《深化川渝合作推动成渝地区双城经济圈住房公积金一体化发展工作方案》和工作机制,有7个城市签署了住房公积金一体化发展合作协议。

五、成渝城市群住房体系发展需要关注的问题

(一)城镇化水平和城市群竞争力有待进一步提升

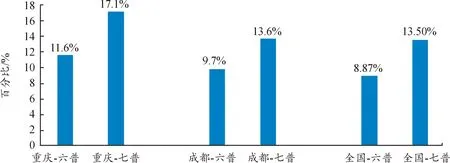

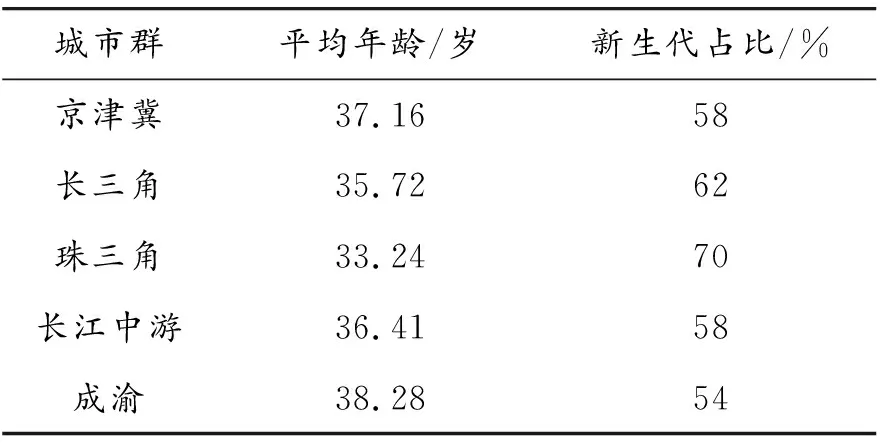

成渝城市群城镇化水平整体不高,2020年城镇化率为62.4%,低于全国63.9%的水平。城市群整体竞争力也不强。2019年成渝城市群常住人口在19个城市群中排名第5,但GDP总量排名第7,是长三角的31.1%、珠三角的65.3%、京津冀的66.3%。城市群人口老龄化严重,2020年重庆市和四川省65岁以上老人占常住人口比例分别为17.1%和16.9%,分列全国各省市第3和第5位,比2010年分别增加5.5和3.9个百分点(见图13)。流动人口年龄结构也较老,60岁及以上流动人口占比4.5%,仅次于辽中南城市群(6.0%);与长三角等城市群相比,平均年龄老,2000年以后出生的新生代占比低(见表4)。

图13 重庆、成都65岁以上常住人口占比变化

表4 五大城市群流动人口年龄结构(2017年)

(二)住房供给结构性失衡仍然存在

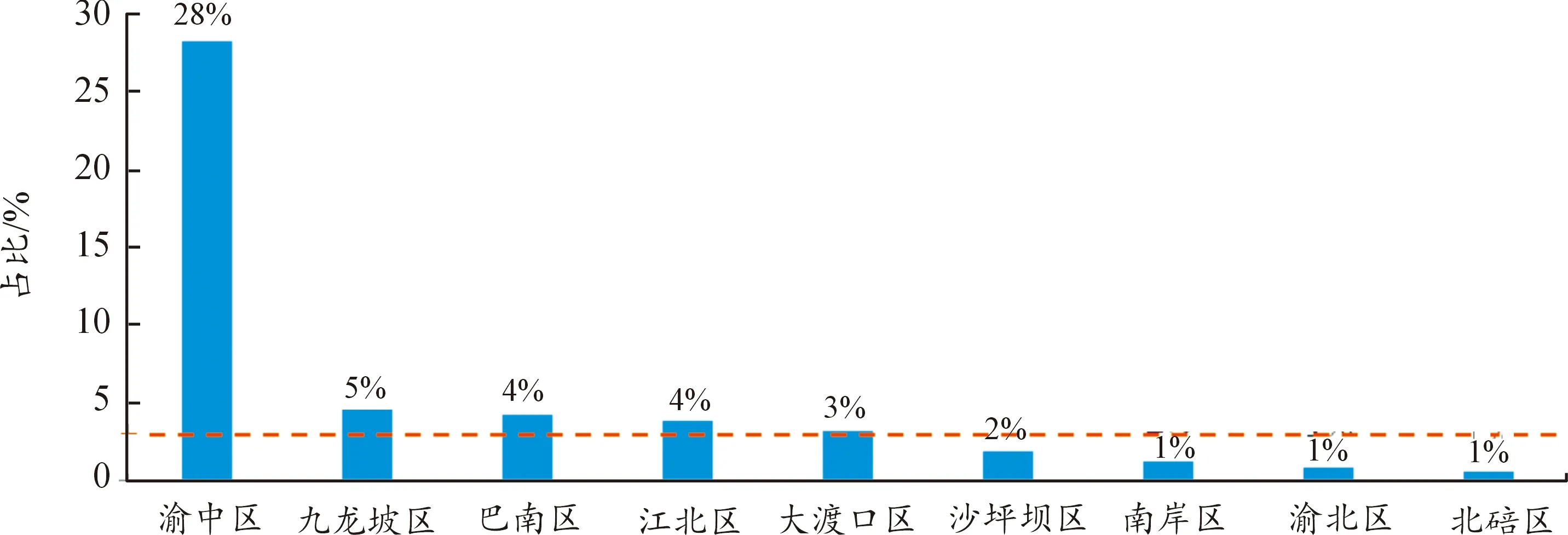

虽然成渝城市群整体住房需求已基本满足,但结构性失衡依然存在,不能充分适应双城经济圈发展要求。一是部分城市商品住宅供给结构有待优化。例如,遂宁市2019年城镇居民人均住房建筑面积为34.8平方米,低于全国39.8平方米的水平,近年来居民对低密度、高品质、大户型的改善型住房需求明显增长,但房企还在进行低总价、小户型的低水平、同质化竞争。二是新房和二手房发展失衡。成都市部分小区二手房由于配套设施差,价格远低于周边新房;但也有部分区域新房供给不足、二手房交易旺盛,在2017—2018年出现许多价格“倒挂”现象。三是租赁住房发展不适应居民需求。例如,成都市大面积、高租金的租赁房源占比较高,但需求却集中在低总价、小户型区间(9)数据来源:《2017—2018成渝租房市场报告》58安居客房产研究院。。重庆、成都居民日常通勤距离超过9公里,耗时达到40分钟,居全国前列(10)数据来源:《2020年度全国主要城市通勤监测报告》。,租赁住房尚未较好解决居民职住平衡问题。四是住房品质不高。如重庆主城区老旧小区存量较大(见图14),针对高层、高密度老旧小区的改造模式还未形成。

图14 重庆主城区建成年代2000年以前房屋套数占比

(三)“一城一策”有待完善,规划和政策协同需要加强

成渝城市群各城市在深入落实房地产调控“一城一策”上还有待继续深入。一是住房供给不完全符合居民需求。城市群三四线城市外来人口少、居民租赁需求不高,如泸州市2020年常住人口中租赁居民占比仅3.5%(11)数据来源:作者测算。,通过盘活存量住宅已能满足租赁需求,不适宜大规模新建租赁住房。二是城市住宅用地供应与人口增长挂钩机制尚未建立。成都市近年来人口呈持续净流入,但许多年份住宅用地供应偏紧。南充、绵阳等人口净流出的城市住宅用地供应近年来却快速增长,处于历史高位(见图15)。

图15 成都等4市供应住宅用地建筑面积(2008—2020年)

但在另一些方面,城市群各城市间联动协同需要加强。一是成渝房地产市场调控模式存在差异。得益于省级行政架构优势,重庆调控政策多元,以信贷、税收等经济手段为主,而成都市则以限价、限购、限售等行政手段为主。二是部分政策需要上一级统筹。例如,部分城市反映在商品房预售条件、房企资金监管等方面政策需要省级统筹、城市间协同。三是核心城市政策存在溢出效应。例如在成都、重庆实行住宅用地“两集中”(12)2021年2月,自然资源部门在22个试点城市开展商品住房用地集中发布出让公告、集中组织出让活动(简称“两集中”)试点,要求2021年土地集中出让活动不得超过3次。供应后,房企购地需求向城市群其他城市溢出,推高当地土地价格。

六、政策建议

在以城市群为主体的高质量城镇化发展阶段,应积极构建与城市群发展特征相适应的住房体系,把握成渝双城经济圈发展机遇,释放成渝经济新增长极潜力。

(一)调整城市群结构,提升整体竞争力

针对成渝城市群“双核独大”的结构特征,建议积极培育省域副中心城市,调整城市群结构,促进大中小城市和小城镇协调发展。引导核心区产业升级和城市群产业合理布局,避免产业低水平同质化竞争,增强城市群竞争力,吸引人口持续流入。充分发挥成渝城市群居住成本相对较低的竞争优势,吸引年轻人才。在土地指标和住房政策上应为未来的城镇化增量留足空间。

(二)优化住房供给,适应需求特征

城市群各城市住房供给应积极适应居民需求特征。成都、重庆等核心城市应积极增加住宅用地供应,以盘活存量为主增加低租金、小套型租赁住房供给。对本地需求占主导、人口净流出的城市,应提高政策和规划弹性,注意改善型住房需求增长趋势,适当发展租赁住房,住房保障应以货币补贴为主。积极推进城市更新和老旧小区改造,注重探索重庆高层老旧建筑改造模式,提升居住品质。

(三)完善 “一城一策” ,促进城市群住房体系协调发展

建议完善“一城一策”调控机制,住房供给应积极适应人口规模变化,因地制宜发展租赁住房和保障性住房。在实施“一城一策”的基础上,积极促进城市群住房体系协调发展。加强规划协调,双城经济圈规划应做到“相向而行”,加强邻接城市在用地指标等政策上的协同性,注重增加核心城市、都市圈核心圈层的住宅用地供给。加强政策协调,建立都市圈协同、城市群会商机制。对于公积金一体化、土地集中出让和市场主体监管等存在显著区域关联效应的政策,应加强统筹力度。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

今日重庆(2021年11期)2021-12-21

今日重庆(2021年10期)2021-12-21

今日重庆(2020年12期)2020-09-18

领导决策信息(2018年7期)2018-05-22

新西部(2018年3期)2018-03-21

中国房地产·学术版(2018年2期)2018-03-14

中国经济周刊(2017年2期)2017-01-24