我国造船行业用钢分析

2022-02-16 10:54刘光明

冶金经济与管理 2022年6期

□ 刘光明

一、造船行业概况

1.造船行业现状

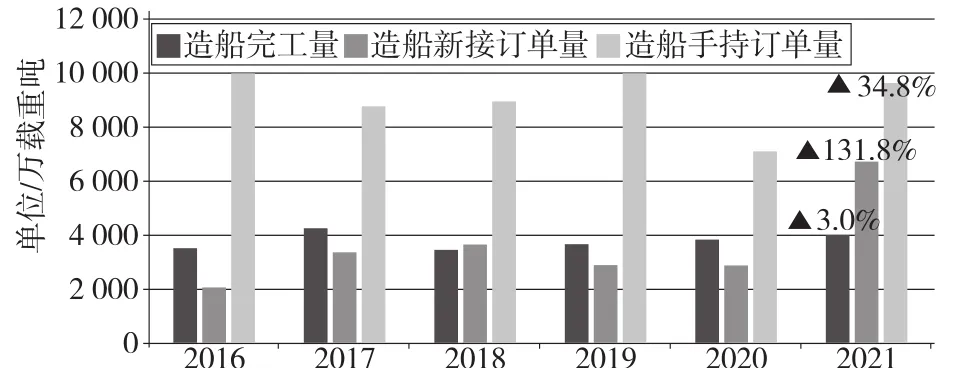

近年来,我国造船行业转型调整和结构性改革取得重大成效,船舶工业稳中有进。在全球造船市场显著回暖的背景下,2021年我国三大造船指标全面增长,在国际市场上继续保持领先地位。据中国船舶工业行业协会统计,2021年我国造船完工量同比增长3.0%,达到3 970万载重吨;新接订单量同比大幅增长131.8%至6 707万载重吨;手持订单量同比增长34.8%至9 584万载重吨。近年来我国造船三大指标情况见图1。

图1 2016—2021年来我国造船三大指标情况

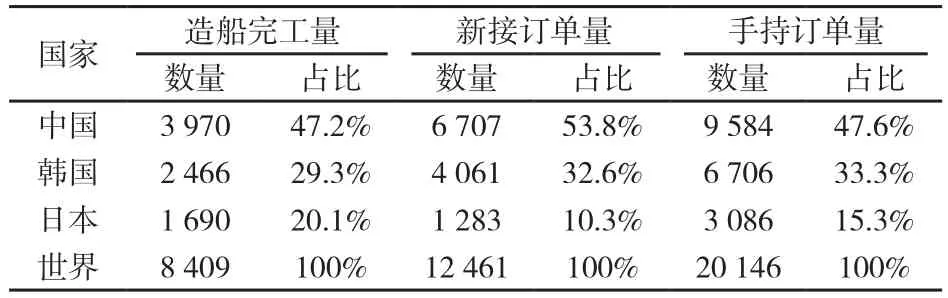

2021年我国造船完工量、新接订单量和手持订单量三大指标保持全球领先,按载重吨计算,分别占全球总量的47.2%、53.8%和47.6%,国际市场份额继续保持世界首位。骨干企业国际竞争能力进一步增强,2021年三大造船指标进入世界前十强的中国船企共有6家,其中中国船舶集团有限公司三大造船指标首次全面超越韩国现代重工,位居全球各造船企业之首。2021年主要国家造船指标情况见表1。

表1 2021年主要国家造船指标情况 单位/万载重吨

经过多年的转型升级和改革发展,我国船舶工业产品结构调整成效显著,在多个细分船型市场上具备了领先优势,包括散货船、集装箱船、化学品船等。目前,中国造船产业集中度已得到明显提升,造船工业综合竞争力进一步增强,未来要在清洁能源船舶等高附加值船舶的研发和制造上加大布局力度,进一步巩固造船工业优势,真正向造船强国行列迈进。

2.造船工业分布

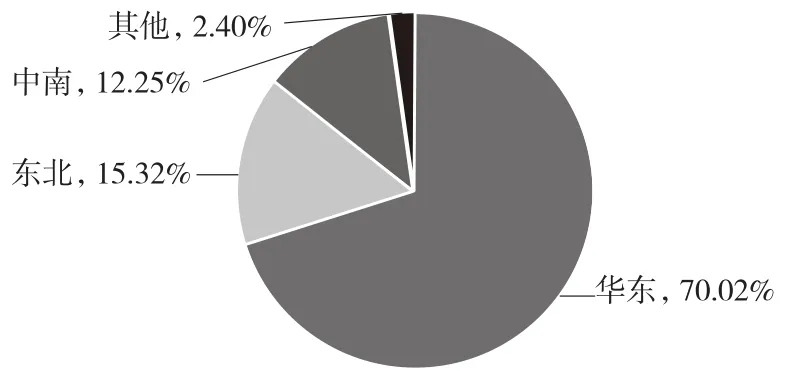

长江三角洲、环渤海湾和珠江三角洲地区是我国的三大造船基地,占据全国造船产量的绝大部分。从六大区域分布看,结合各区域造船手持订单量数据分析,我国船舶制造工业主要分布在华东、东北和中南地区。根据近几年数据估算,华东地区占比约70.02%,东北地区为15.32%,中南地区为12.25%,三者合计占比超过了97%;其他区域相对较少,合计占比为2.40%。我国造船手持订单量分区域情况见图2。

图2 我国造船手持订单量分区域情况

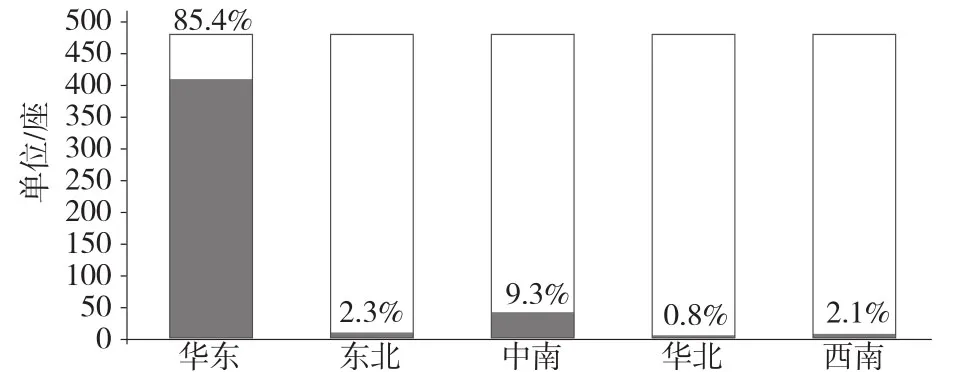

根据船舶工业统计数据显示,我国万吨以上船台、船坞集中分布在华东地区,2020年该地区总数为403座,占比高达85.38%;其次是中南地区,2020年该地区总数为44座,占比为9.3%。就华东地区而言,主要分布在浙江、江苏和上海三省,三省合计为374座,在华东地区占比高达92.80%,在全国占比也达到了79.24%。2020年各地区万吨以上船台、船坞座数及占比见图3。

图3 2020年各地区万吨以上船台、船坞座数及占比

二、造船行业用钢分析

1.造船行业钢材消费

从近年来船舶用钢消费变化情况看,2017年以前呈现出波动下降的趋势,到2017年消耗量约为800万吨,同比减少30.43%。2018—2021年我国船用钢材消费保持稳步增长,年均增长5%左右。

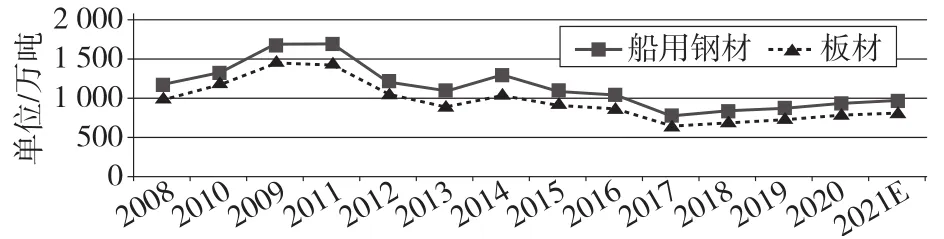

随着全球疫情逐步得到控制,2021年国际航运信心提升,全球造船市场显著回暖,我国船企承接新船订单回升至6 707万载重吨,同比增幅更是高达131.8%。受新船订单大幅增长拉动,造船用钢需求继续保持增长态势。据初步统计,2021年我国造船用钢总量约980万吨,同比增长3.2%。近年来我国船用钢材消费情况见图4。

图4 近年来我国船用钢材消费情况

2.造船用钢消费结构

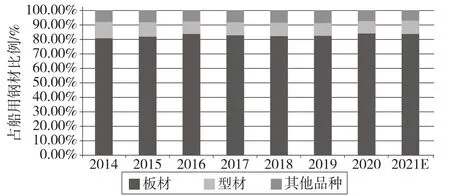

(1)分品种消费

钢材是船舶建造的主要原材料,船舶用钢涉及到的主要品种有造船板、型钢及配套焊接材料等。其中以中厚板为主的造船板需求约占造船用钢需求总量的80%~90%。随着船舶大型化、轻量化发展,未来对高强度、更宽幅板材的需求将会增长。就造船用钢消费品种结构而言,以板材为主,从图5可以看到,板材在船用钢材中所占的比例常年保持在80%以上。2021年我国船用钢材消费量约980万吨,其中板材820万吨,占船用钢材的83.67%;型材消费量90万吨,占比为9.18%;其他品种钢材用量70万吨,占比为7.14%。

图5 近年来船用钢材品种消费结构

(2)分区域消费

根据造船三大指标计算的单位钢材消费情况可以看到,近年来单位手持订单钢材消费比较平稳,每载重吨船用钢材消耗约100 kg(见图6)。因此,可利用手持订单量区域分布情况,对区域船用钢材消费进行估算。

图6 近年来单位钢材消费情况

根据近几年主要地区手持量指标来看,我国造船工业主要分布在华东、中南和东北地区,其中华东地区造船工业最为发达,全国占比超过70%,中南和东北地区占比都在10%以上。据此估算,2021年我国船用钢材的地区消费情况大致如下:华东地区消费量最大,接近700万吨;东北和中南地区船用钢材消费量都在100万吨以上;其他地区船用钢材消费相对较少。具体见图7。

图7 2021年船用钢材地区消费结构

3.造船用钢需求分析

全球造船市场在2021年明显回暖,截至12月底,我国手持船舶订单9 584万载重吨,达到近5年来的新高,船舶企业生产保障系数(手持订单量/近3年完工量平均值)约为2.6年,大部分企业生产任务安排至2024年,少数企业生产任务已安排到2025年。随着各国防疫政策的调整,疫情对全球经济及供应链的影响将减弱,国际航运和造船行业信心将进一步得到提振,全球造船行业有望进入新一轮的景气回升周期。

另外,根据造船行业周期规律分析,未来几年老船替代将带动新船订单需求的进一步增长,加上碳减排等环保要求,将推动和加快新一轮的换船周期。未来几年,在新船订单需求的推动下,我国造船手持订单量仍会保持高位,造船用钢需求将呈平稳增长。初步预计,到2025年我国造船手持订单量将超过10 000万载重吨,届时我国将有1 100万吨以上的造船用钢需求。

三、造船用钢发展趋势

目前,我国造船企业正处在转型发展期,轻量化、大型化、安全化、长寿化是造船行业未来发展的趋势。随着高技术船舶及海洋工程等高端制造业的发展,对高品质造船及海洋工程用钢也提出了新要求,高强度、高韧性、良好的耐腐蚀性及易焊接性将是船舶及海洋工程用钢的发展方向。

1.高强度、高韧性

高强度、高韧性是造船用钢的基本要求,随着船舶向大型化、轻量化方向发展,船用钢板的强度需求也在逐步提升。目前,390 MPa级的高强度钢已在大型散装货船和集装箱船中得到了比较广泛的应用,基于TMCP工艺生产550 Mpa以上强度等级的钢也已经可以实现,未来更高强度钢在船体结构中的应用将进一步扩大。另外,随着我国能源转型发展,一些低温油气储运船舶用钢需求逐步提升,此类钢材对低温冲击性能方面的要求较为严苛,例如,储存液化天然气的9Ni钢,要求考核-196℃低温冲击功达到100 J以上,储存运输LEG的5Ni钢,也要求考核-120℃冲击功。因此,良好低温韧性钢板生产技术的研究和应用将成为发展重点。

2.耐腐蚀性

在船舶安全化和长寿化发展趋势下,压载舱、原油舱船板用钢材在耐腐蚀方面提出了更高的要求。研制开发耐腐蚀钢可有效降低船板腐蚀速率,提升船板使用寿命和运行安全。作为涂层防腐的替代措施,耐腐蚀钢的应用也有利于提高造船效率,在一定程度上可降低船舶建造和航运成本。总体来看,耐腐蚀钢具有经济、环保等方面的独特优势,对我国油船建造、航运等行业的发展具有较大的经济效益,是原油船用钢板的重要发展趋势。

3.高止裂性船用钢板

近年来,集装箱船的大型化促进了高强度厚钢板的应用,为保证集装箱船舶的航行安全,对船体中可能发生脆性断裂的部位有必要采用高强度、高止裂韧性钢板。此类钢板要求在止裂韧性方面具有优异的性能,能够抵抗大型脆性裂纹的传播,保障船体结构的安全可靠。2021年,国际船级社将80~100 mm厚钢板-10℃止裂韧性≥8 000 N/mm3/2纳入到新的国际标准中,特厚止裂钢板的生产技术门槛大大提高。船板生产企业应在相关技术方面加大布局力度,适应船级社新的标准需求,逐渐拓宽产品范围。

4.良好的焊接性能

在船舶建造中,焊接效率的高低将直接影响船舶企业的制造竞争力,特别是在船舶大型化发展趋势中,大规格船用材料的使用促使高焊接性能钢的应用需求更为迫切。近年来,为了提高船舶建造效率、降低造船成本,对船板钢提出了100 kJ/cm ~500 kJ/cm 的大线能量焊接要求,以便实现钢板的一次焊接成形。随着高技术船舶及海洋工程等高端制造业的发展,今后对这一趋势的要求会越来越严格。

猜你喜欢

江苏钢铁(2022年22期)2023-01-14

山东冶金(2022年1期)2022-04-19

大众投资指南(2021年35期)2021-02-16

昆钢科技(2020年5期)2021-01-04

装备制造技术(2020年4期)2020-12-25

水上消防(2019年3期)2019-08-20

山东冶金(2019年2期)2019-05-11

柴油机设计与制造(2018年3期)2018-10-13

新疆钢铁(2016年3期)2016-02-28

装备环境工程(2015年4期)2015-02-28