我国钢铁产业集中度与结构优化

2022-02-16 10:54崔小杰

冶金经济与管理 2022年6期

□ 崔小杰

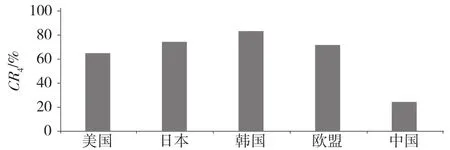

我国是世界第一的钢铁生产大国,2020年粗钢产量首次超过10亿吨,2021年在产能与产量“双减”的政策之下,粗钢产量10.33亿吨,超过了国际上其他国家粗钢产量的总和。2021年世界钢协公布的全球十大钢铁企业中,有7家来自中国,说明中国主要大型钢铁企业的体量已经跻身世界前列。但是2021年我国钢铁产业前10家企业的集中度只有41.5%,前4家钢铁企业的产业集中度只有25.27%;而从国际横向对比看,各主要钢铁生产国都具有较高的产业集中度[1];与之相比,我国钢铁产业的集中度还有很大差距,如图1所示。这也折射出阻碍我国钢铁产业高质量发展的一个重要因素,即产业集中度偏低。

图1 2021年世界主要钢铁生产国产业集中度对比

一、我国钢铁产业的产业集中度与市场结构

1.我国钢铁产业的产业集中度

产业集中度也称为产业集中率(CRn指数)是指某一特定产业内前n家最大的企业占据的市场份额[2]。产业集中度反映了整个产业中的企业数量和相对规模,体现了产业中市场竞争和垄断的程度,是判断产业结构的基本指标。

集中度高的产业表现为全部产业中仅有少数企业集聚或支配着很大比例的生产要素和资源。影响产业集中度高低的因素主要有经济发展水平、产业竞争程度、技术水平、管理水平和政策环境。一般情况下,宏观经济发展水平越高,产业内技术水平和管理水平越高,产业集中度就越高,产业内激烈的竞争会使资源向技术水平和管理水平高的企业聚集,国家的产业政策对特定产业的集中具有重要的调节作用。

我国钢铁产业的产业集中度以我国前n家钢铁企业的粗钢产量占我国总产量的比重来计算,产业集中度的计算公式如式(1)。

式(1)中,Xi代表第i家企业的粗钢产量;n代表产量排名前n家企业,N代表产业内的所有企业。

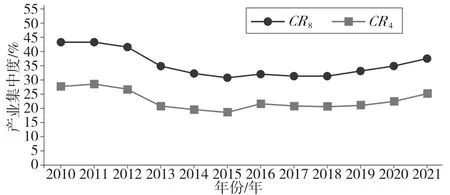

依据我国2010—2021年粗钢产量的数据,通过产业集中度的公式计算我国钢铁产业的CR4和CR8[3,4],如图2所示。

图2 2010—2021年我国钢铁产业CR4和CR8

2010—2015年我国钢铁产业集中度呈下降趋势。2015年我国钢铁产业集中度探底最低谷。2016年,宝武合并对我国钢铁产业的集中度产生了积极的影响。截至2016年底,我国钢铁产业的集中度CR4为21.67%,CR8为32.17%,比2015年分别上涨了3.2%和1.38%。

2017—2020年我国的钢铁产业集中度变化不大,呈缓慢上升的趋势。2021年鞍钢集团与本钢集团重组,本钢成为鞍钢的控股子公司,中国钢铁产业的整合之路又迈出重要一步,行业集中度再次提升,CR4上升为25.27%,CR8上升为37.75%。由此可见,大型钢铁企业的联合重组,对我国钢铁产业集中度的提高具有明显的促进作用。

2.我国钢铁产业的市场结构

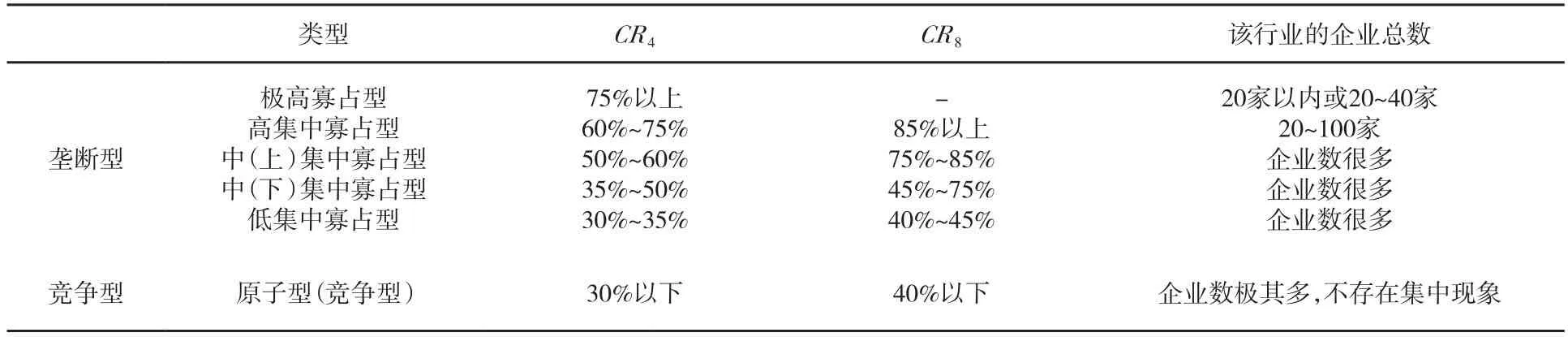

市场结构划分的方法有很多,如行业集中率(CRn指数)、赫芬达尔-赫希曼指数(HHI指数)、洛仑兹曲线、基尼系数、逆指数和熵指数等[5]。由美国经济学家乔·贝恩提出的贝恩分类法(产业集中度指数),是一种比较常用的市场结构划分方法。贝恩分类法以CR4和CR8作为判断标准,将市场结构划分为寡占型和竞争型市场,根据CR4和CR8的数值范围进一步对市场进行细分[6]。贝恩的市场结构分类如表1所示。

表1 贝恩的市场结构分类

2010—2021年,我国钢铁产业的CR4为18.47%~28.54%,CR8为30.79%~43.66%。2010—2015年,我国钢铁产业出现了逆集中化的趋势。2016年宝武合并成为我国钢铁产业集中度的转折点。2013年至今,我国钢铁产业的CR4一直低于30%,CR8低于40%。依据贝恩分类法可以判断我国钢铁产业的市场结构为竞争型。

传统市场经济学认为完全竞争型市场是最理想的市场结构,所有的生产要素在市场上自由交换。而现代产业经济学认为寡占型市场结构更有效率,优势企业凭借自身的规模效益、先进的技术和科学的管理,在市场竞争中胜出,抢占更多的市场份额,在自由竞争中生产要素和市场份额不断向优势企业聚集,逐渐形成寡占型市场结构,适度的产业集中度可以使产业绩效发挥到更高水平,成熟产业的寡占型市场结构是市场竞争演变的必然结果。

在自由市场竞争条件下,市场份额向行业大企业聚集的现象不会无限地持续下去,因为任何企业都是有边界的,超过一定规模后的扩张会导致规模不经济的现象,而且产品更替、技术创新、市场供求关系变化等会导致原有的市场结构发生变化。另外,当产业集中度过高形成垄断、损害社会利益时,政府也会通过产业政策,限制企业的进一步扩张。

钢铁产业是一个规模效益非常明显的行业,企业集团化使产业具有更高的集中度,这可以更好地发挥规模效益,提高钢铁产业的总体获利水平。在市场经济环境下,部分钢铁企业为了获得规模效益和竞争优势而进行联合重组,组建具有市场竞争力和控制力的大型钢铁企业,产业集中度也随之提高。但同样在市场经济体制下,我国钢铁产业尚未表现出行业自发的集中化趋势。

当前,我国钢铁产业是一种竞争型市场结构,由竞争型市场结构向寡占型市场结构转变需要进一步提高产业集中度。一方面,大企业要继续扩大生产规模,提高市场份额;另一方面,小企业逐渐收缩退出市场。在这个过程中,即使有些企业处于竞争劣势,只要销售价格大于可变成本,企业还是有利可图的,所以中小企业并没有如期退出,这也就是我国钢铁产业去产能一边去一边长的原因之一。市场结构由竞争型向寡占型转变的另一个途径是优势企业间的兼并重组,因为单个企业要想扩大生产规模和市场份额,需要大量资本的投入,而且新项目的投资建设期比较长,在此过程中还会遇到同行业竞争对手的抵制,而企业间兼并重组不仅可以快速扩大生产规模和市场份额,还可以减少与同业的竞争。

若企业间兼并重组有效,就可以提高企业效率和效益,市场就有可能自发地演进为寡头垄断市场;反之,若企业兼并缺乏效率,市场向寡头市场结构演进的过程就会非常缓慢。企业兼并的效率跟企业的组织结构、管理水平有很大的关系。企业规模越大,管理成本就会越高。

3.我国钢铁产业集中度目标值

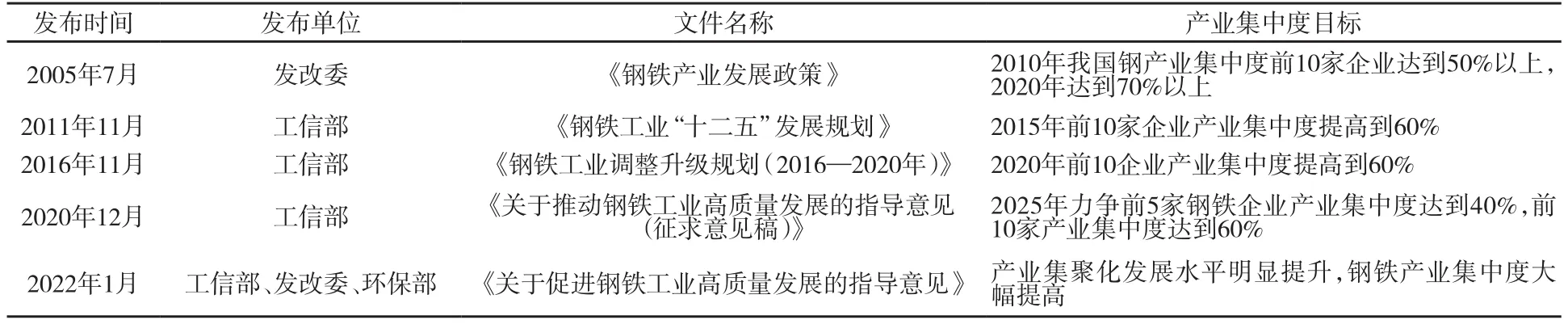

我国钢铁产业聚集之路艰难且漫长。自2005年起,提升钢铁产业集中度的问题就被提上议事日程。2005年7月国家发改委公布的《钢铁产业发展政策》明确提出,到2010年我国钢铁产业集中度CR10达到50%以上,2020年达到70%以上[7]。之后在我国又分别提出“十二五”“十三五”“十四五”钢铁产业集中度的目标值(见表2),将我国钢铁产业集中度的目标值基本设定在CR10达到60%。但十几年过去了,我国钢铁产业CR10的实际值2010年为43.39%,2015年为30.79%,2020年为38.80%,2021年为41.5%,离目标值还有很大差距。

表2 我国钢铁产业发展政策

二、我国钢铁产业集中度低位徘徊的原因

1.体量巨大

我国钢铁产业体量巨大。2021年中国宝武以1.2亿吨的粗钢产量越居世界第一位,但是放在中国10.33亿吨的总产量中,只占了11.6%。而韩国浦项0.43亿吨的粗钢产量占韩国总产量的61%。2021年,在世界范围内,只有中国和印度粗钢产量超过了1亿吨,其中印度以1.18亿吨的产量名列世界第二。而同期,河北省的粗钢产量为2.25亿吨,唐山市的粗钢产量为1.31亿吨。中国钢铁产业的巨大体量已经达到了“一省堪比一国,一市堪比一国,一企堪比一国”的水平。想要在如此巨大的市场中提高占比是非常困难的。

2.历史原因

我国目前钢铁产业分散的地理布局有其历史原因。我国钢铁产业的发展经历了计划经济到市场经济的转变。在钢铁产业发展初期,国家的宏观调控政策的统筹性和科学性尚不完善。1957年,原冶金部按照大、中、小规模搭配的形式建立起26家钢铁企业,一度被称为行业内的“三皇五帝十八罗汉”[8,9]。“三皇”,即3个年产300万吨级规模大钢厂,包括鞍钢、包钢、武钢;“五帝”为5个50万~100万吨级规模中型钢厂,包括首钢、重钢、太钢、本钢、湘钢;“十八罗汉”指规划在18个省、自治区建设的18个30万吨级规模小型钢铁厂,包括邯钢、济钢、临钢、新钢、南钢、柳钢、广钢、三钢、合钢、长城特钢、八钢、杭钢、鄂钢、涟钢、安钢、兰钢、贵钢、通钢等。这一方案的执行,无论是对钢铁产业的发展速度,还是对钢铁产业的空间布局,都发挥了历史性的奠基作用。

3.退出壁垒过高

退出壁垒是指一个企业在退出其所在行业时遇到的困难和付出的代价,企业的资源在市场竞争和利益的驱动下在产业间自由转换是一种理想状态。现实情况是,当经营不善、前景堪忧时,由于受到各种因素的阻挠,企业往往无法自由退出,资源难以转换或转移,即存在退出壁垒。每个产业的退出壁垒会因其生产经营的特点不同而有所差异。从产业整体绩效角度看,最好的状态是进入壁垒高而退出壁垒低。这样新进入者会受到抵制,当产能过剩、产业绩效下降时,企业可以及时退出,减少资源浪费和无效率竞争。

而我国钢铁产业的状况是进入壁垒低而退出壁垒高[10],我国钢铁产业的设备水平、技术水平、生产工艺水平都达到了世界先进水平,新的钢铁企业从组建到投产期限短、效率高、产能大。在这种情况下,当钢铁产业发展势头良好时会吸引大批投资进入;而当钢铁产业产能过剩、发展不景气时,过剩的产能却不能顺利退出,加剧供需矛盾,使很多企业陷入困境。

我国钢铁产业退出壁垒高的原因主要有2个方面:一是固定资产的转化成本高,钢铁企业的生产设备具有专业化、大型化的特点,建设成本很高,当产能过剩,企业想要退出时,因固定资产清算价值低、转换成本高而形成了较高的退出壁垒;二是人员的安置成本高,钢铁企业生产流程长、工艺复杂,需要的人员比较多,当企业退出时,需要向解雇人员支付退职金和解雇补偿,同时很多员工也会因此失业,生计受到影响。此外,企业管理层的安置也会影响到企业的退出,管理者基于对过去业务的执着和熟悉、对雇员的忠诚、对自己事业的担忧等原因,不愿从纯经济的角度理性地做出退出决策。

4.市场机制的导向作用

市场在资源配置中起决定性作用是市场经济的本质要求,利润的导向作用是市场经济的核心与灵魂。马克思曾经说过:“有50%的利润时资本就会铤而走险;如果有100%的利润,资本就敢践踏人间一切法律。”前几年,国内外旺盛的需求和投资拉动,导致粗钢产量高位快速增长。2016年以来,我国钢铁产业政策反复强调“去产能、降产量”,但效果不佳,其最根本的原因在于钢铁市场有利可图。在短期利润的诱导下,该退出的企业不愿退出,不该进入的企业钻政策的漏洞进入,造成了我国钢铁产业的产能和产量居高不下,产业集中度一直处于较低水平。

三、我国钢铁产业结构优化

我国钢铁产业需要进一步提高产业集中度,优化产业结构。2022年国家发布《关于促进钢铁工业高质量发展的指导意见》明确要求提升钢铁产业聚集化发展水平,大幅提高钢铁产业集中度。企业兼并重组是提高我国钢铁产业集中度最重要的途径。国际上很多大型的钢铁公司都是通过一系列的企业兼并后组成的。世界钢铁巨头安赛乐米塔尔是目前全球化程度最高的钢铁企业,其通过兼并重组建立跨越十几个国家的钢铁王国。目前,我国需要组建具一批具有国际竞争力、区域号召力、专业影响力的大型钢铁企业集团,进而推动全国钢铁产业的高质量发展。

自2016年2月《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》发布以来,截至2020年末,我国已完成了5年内压减1.5亿吨钢铁产能的目标,但是我国钢铁产业的供需矛盾仍然严峻,产能与产量的“双减”仍是我国钢铁产业结构调整的重要内容。建立健全产业退出机制,充分发挥市场经济优胜略汰的竞争机制,淘汰落后产能,化解过剩产能,引导和鼓励企业主动退出,是我国钢铁产业结构优化的必经之路。

“十四五”期间,钢铁产业进入绿色低碳高质量发展的新阶段,我国钢铁产业应树立绿色低碳发展战略思维,制定绿色发展战略规划,主动进行科技创新、技术创新、产品创新,实施“绿色矿石、绿色采购、绿色物流、绿色制造、绿色产品、绿色产业”六位一体的产业布局[11]。

四、结束语

我国钢铁产业的产销量在世界范围内遥遥领先,但集中度却明显低于国际上其他主要钢铁生产国。钢铁产业是一个规模效应非常明显的产业,较低的产业集中度成为我国钢铁产业高质量发展的限制因素。我国发改委、工信部等部门发布的钢铁产业政策设定的我国钢铁产业集中度的目标值为CR10达到60%以上,但2021年我国钢铁产业集中度CR10仅为41.5%,离目标值还有很长的路要走。“十四五”期间,我国钢铁产业要进一步提高产业集中度,优化产业结构,组织机构集团化,空间布局合理化,生产过程绿色化,实现钢铁产业绿色低碳高质量发展。

猜你喜欢

中国钢铁业(2022年2期)2022-05-11

中国钢铁业(2020年9期)2020-12-16

中国钢铁业(2020年4期)2020-06-28

英语文摘(2020年11期)2020-02-06

中国钢铁业(2019年10期)2019-06-11

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

现代经济信息(2016年4期)2016-06-20

现代经济信息(2016年9期)2016-05-24

筑路机械与施工机械化(2016年3期)2016-03-22