美联储本轮缩表有何不同

2022-02-13 21:09李思琪

证券市场周刊 2022年4期

李思琪

美联储2021年12月议息会议纪要首次提及缩表(Balance Sheet Runoff),并在1月议息会议上进一步强化了缩表的预期引导,预示美联储货币政策可能加速回归正常化。本文回顾了上一轮美联储缩表的历史经验,结合当前的宏观环境与政策信号,探讨本轮缩表可能的实施路径及对美债市场的影响。

回顾上一轮紧缩周期,美联储于2013年12月启动Taper(缩减购债规模),于2014年10月正式退出QE。2015年12月首次加息,2016年12月再度加息,2017年上半年实施两次加息后,于6月公布缩表方案,10月啟动缩表。美联储在缩表期间同步加息5次,联邦基金利率目标区间升至2.25%-2.50%。2019年8月美联储首次实施降息并于9月结束缩表。

上一轮紧缩周期美联储先加息再缩表,期限利差明显收敛,曲线形态平坦化。在连续的加息引导下,2年期美债收益率持续攀升,从2015年9月的0.7%累计上行约220BPs至2018年11月的2.96%。加息启动后,美债10年期收益率宽幅震荡,直至启动缩表后才开始趋势性上行。由于美联储主要持有中长期美债和MBS,缩表期间美联储减持的资产由市场承接,供给压力推动美债长端收益率反弹。在加息缩表并行期内,美联储实施了5次加息,美债短端收益率抬升幅度显著大于长端,(10-2)年期限利差持续收窄。在加息周期尾声,收益率曲线已过度扁平,市场对经济衰退的担忧加剧,带动美债10年期收益率高位回落。

本轮缩表的讨论时点显著早于上一轮,意味着美联储本轮货币政策正常化的步伐将明显加快。上一轮美联储于2017年6月正式讨论缩表,当时已实施3次加息,联邦基金目标利率升至1.00%-1.25%,2017年10月正式启动缩表时,距离首次加息的时间间隔约为2年。

当前QE尚未完全退出,联邦基金目标利率仍未脱离零下限区间,美联储已开始讨论缩表。市场普遍预计美联储将于3月结束Taper并启动加息,下半年开始缩表,加息至缩表的政策路径显著缩短。本轮紧缩周期中,美联储缩表进程加快的原因主要有以下几方面。

数据来源:Wind

一是美国经济前景乐观,通胀风险高企。相较上一轮缩表,当前美国经济面临更高的通胀风险,美国2021年12月CPI同比增速高达7%,创逾40年以来新高,而2017年10月启动缩表时,美国CPI同比增速仅为2%,当前通胀压力加大了缩表的紧迫性。同时,美国2021年12月失业率降至3.9%,低于美联储长期失业率目标4%和上一轮缩表启动时的4.2%,充分就业目标已基本达成。美联储2021年12月议息会议将2022年实际GDP增速预测中位数由此前的3.8%上修至4.0%。此外,得益于大规模的财政支持,疫情以来美国居民和企业的资产负债表相对健康。总体而言,美国经济前景相对乐观,能够为本轮缩表提供更厚的缓冲安全垫。

二是当前美元流动性过度充裕。2021年末美联储资产规模达到8.8万亿美元,而上一轮缩表前资产规模仅为4.5万亿元。当前美联储总资产占美国GDP的比重高达37%,远超上一轮缩表前的23%。美联储资产规模膨胀与结构异化将削弱美联储的货币供给与逆周期调控能力,随着经济企稳,美联储需要削减其资产规模,使其占GDP的比重回到长期合意水平,为应对未来的冲击留出足够的政策空间。目前美联储隔夜逆回购工具(O/N RRP)的使用规模接近1.9万亿美元,远高于上一轮缩表前的4550亿美元;银行体系准备金规模为4万亿美元,远高于上一轮缩表前的2.2万亿美元。当前美元流动性泛滥的程度远超于上一轮缩表前的水平,能在缩表初期轻松吸收流动性收缩对金融体系的冲击。

三是当前美联储的政策工具箱更加完备。美联储于2021年7月创设了常备回购便利工具(Standing Repo Facility,SRF),可向一级交易商提供每日最高5000亿美元的常规流动性支持,应对紧缩周期内的美元融资市场压力。本轮缩表期间,美联储有充足的政策工具保证货币市场稳定运行,2019年缩表引发 “钱荒”的局面难以重现。

四是加快缩表有助于维持合理的期限利差,防止曲线过度扁平。2015年12月美联储首次加息前,美债(10-2)年期限利差约为140BPs,以每次加息幅度为25BPs计算,期限利差暗含了约5次加息空间。点阵图显示多数官员预期2022年将加息3次,部分市场机构预测加息4次,而2021年以来美债(10-2)年期限利差持续收窄,1月已降至80BPs附近,期限利差隐含的潜在加息空间不足。根据历史经验,连续加息将显著抬升短端收益率水平,引发美债收益率曲线平坦化甚至出现倒挂,引发市场衰退预期。加快缩表有助于推升长端收益率,缓解收益率曲线扁平化的程度。

美联储1月议息会议政策声明显示,由于通胀远高于2%且就业市场强劲,委员会预计将很快上调联邦基金利率目标区间,在3月初结束QE,加息后便会开始缩减资产负债表规模。美联储主席鲍威尔在新闻发布会上表示,“不排除在每次FOMC会议上都加息的可能性”、“将在加息至少一次后讨论具体缩表事宜,希望缩表是一个有序的、可预见的过程”。此外,美联储发布了《美联储削减资产负债表规模的原则》,但尚未明确缩表的路线图等细节信息。基于美联储打压通胀的决心,本轮缩表的政策安排可能更为激进。3月份进入加息轨道后,预计美联储将大概率于三季度开启缩表进程,但不排除上半年启动缩表的可能性。

预计本轮缩表节奏将显著快于上一轮。首先,2022年和2023年是美联储系统公开市场账户(SOMA)的美债到期高峰。2022年美联储系统公开市场账户(SOMA)持有美债到期量为1.09万亿美元,2023年到期量为8240亿美元。上一轮美联储通过减少到期证券的本金再投资的方式完成被动缩表,故2022年的集中到期为美联储提供了快速缩表的前提条件。其次,上一轮缩表效率偏低,未达到预期目标。2019年缩表结束时,美联储资产规模由4.5万亿美元降至3.8万亿美元,距离美联储2.75万亿美元的目标仍有較大差距。而当前美联储资产规模是上一轮缩表前的两倍,若要取得与上一轮近似或更优的政策效果,缩减速度也需要相应提升。

数据来源:Wind 注:收益率为月度均值

数据来源:美联储

数据来源:Wind。注:阴影部分为上一轮缩表,SOFR交易数据最早可追溯至2018年4月。

数据来源:Wind。注:未包括TIPS和浮动利率债。

为减少对市场的负面冲击,预计本轮缩表也将采取循序渐进的被动缩表策略,初始缩减节奏可能与当前Taper节奏一致,即每月减持200亿美元国债和100亿美元MBS,缩减规模或将每季度上调一次,规模上限可能达到每月600亿美元国债和300亿美元MBS。

本轮缩表将对美债市场的供需平衡造成扰动,从而影响美债收益率曲线形态。但美债市场的供需变化取决于后续缩表节奏及美国财政部的融资需求,不确定性较高,目前只能依据现有信息进行基准情形下的静态分析。

供给方面,缩表或将导致美债的净供给压力上升。2021年美国国债(未包含TIPS和浮动利率)的净发行量为1.88万亿美元,剔除美联储净增持的8896亿美元,市场累计消化了约1万亿美元国债。2022年美国财政刺激力度减弱,财政融资需求下降,预计国债净发行量将回落至约1万亿美元。按照当前Taper速度及缩表的预期路径,2022年美联储可能由净买入转为净卖出,留给市场消化的美债净供给量或在1万亿-1.2万亿美元,较2021年小幅抬升。

需求方面,美国商业银行和海外投资者将成为2022年的增持主力。美联储公布的美国商业银行资产负债表数据显示,2021年美国银行机构累计净增持4318亿美元国债,较2020年增加约800亿美元。准备金余额充裕叠加信贷需求疲弱,商业银行投资美债的动力充足,高盛预计2022年商业银行将继续增持约3500亿美元。此外,美国财政部数据显示,2021年1-11月海外投资者累计净增持6800亿美元美债,高于2020年全年的2265亿美元。目前美联储的货币政策正常化进程领先于其他主要发达经济体,美债利率攀升伴随美元升值增强美元资产的吸引力,预计2022年海外投资者对美债的需求仍将保持强劲。

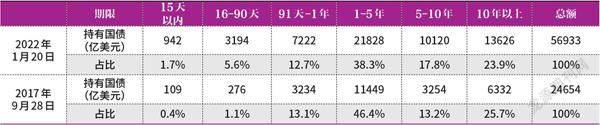

美联储持有美债的期限结构也会对美债收益率曲线造成影响。当前美联储持有的1年期以内国债规模占比为20%,高于上一轮缩表前的15%,10年期以上占比为24%,低于上一轮的26%。美联储持有国债的加权平均久期较上一轮更短,因而本轮缩表对长端收益率的抬升作用也将更为缓和,缩表期间美债10年期收益率的最大抬升幅度或小于上一轮的50BPs。

综上,基准情形下,剔除美联储Taper及缩表的影响后,2022年留给市场消化的美债净供给量较上年有所增加,缩表将在一定程度上起到推升美债长端收益率水平的作用。但美国商业银行与海外投资者仍将支持美债需求,美债长端收益率抬升幅度有限。但由于当前信息有限,上述判断仅为初步探讨,后续情况可能随着各类因素调整而发生改变。

本文仅代表作者本人观点,与所在单位无关

猜你喜欢

投资与理财(2021年5期)2021-05-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

证券市场周刊(2017年28期)2017-08-14

债券(2017年6期)2017-07-14

幸福(2016年6期)2016-12-01

债券(2016年6期)2016-05-14

现代企业(2015年6期)2015-02-28

河北传媒研究(2014年2期)2014-07-12

乡村科技(2014年21期)2014-03-04