采取新经营措施 应对原材料价格上涨

2022-02-13 12:03:38陈颖璐

今日财富 2022年1期

陈颖璐

2021年初,全国大宗商品中钢材的市场价格一度突破历史新高,对以钢材为主要原材料的生产企业经营带来了巨大影响。本文以国内某金属制品制造企业为例,从现金流量折现法的角度来分析企业采取5项经营措施后对企业价值的影响,从而证明在原材料价格大幅上涨的形势下,实施该经营措施的有效性,为生产企业提供应对思路。

2021年初,全国大宗商品价格持续攀升,其中钢材市场价格一度突破历史新高。以上海市为例,2021年4月30日钢材平均价格6034元/t,上年同期平均价格3671元/t,价格增长率达65%。钢材价格的突然上涨,给以钢材为主要原材料的生产企业经营带来了巨大的影响。

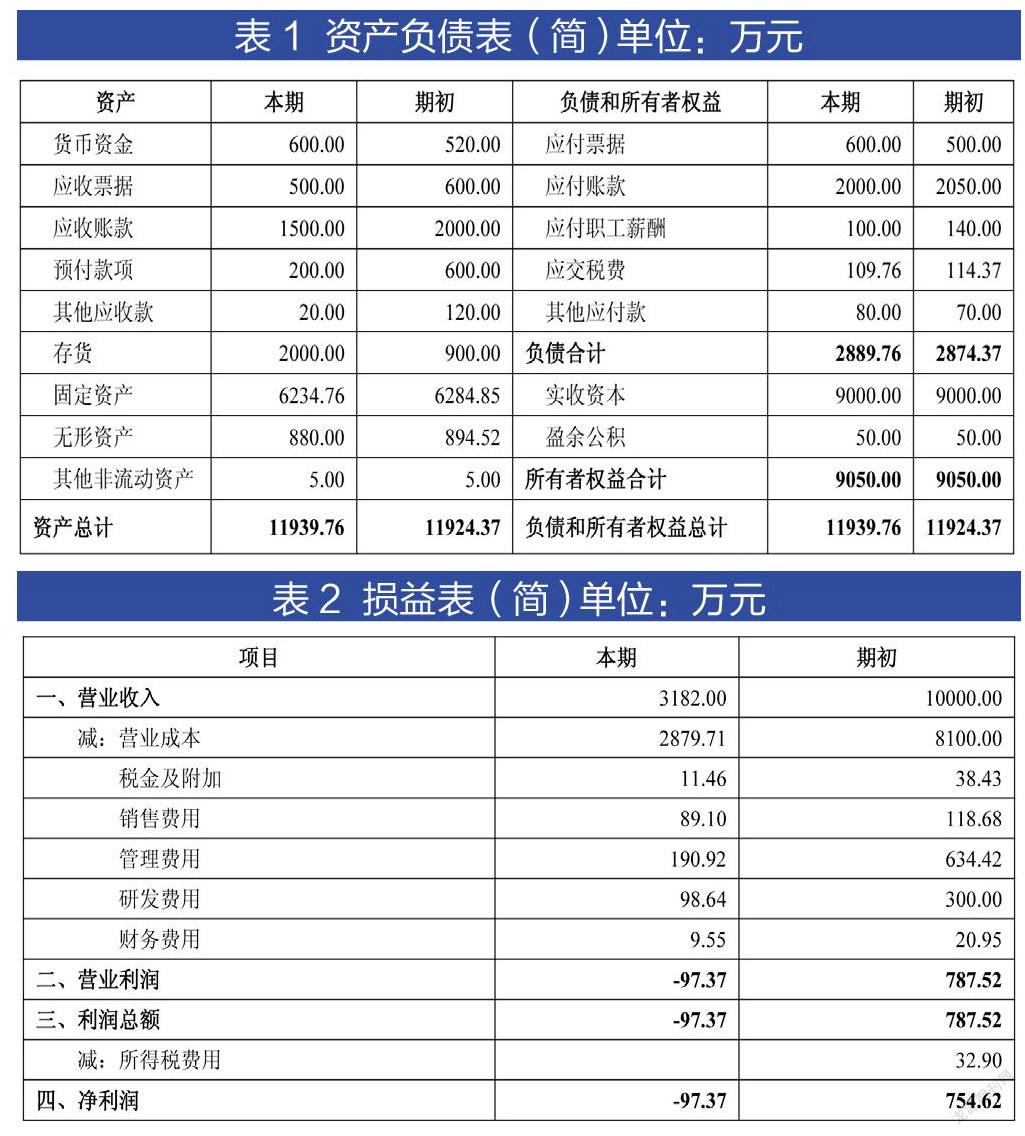

国内某金属制品制造企业2021年4月的资产负债表及损益表如表1和表2所示。

一、采取新经营措施前的企业价值分析

由于钢材原材料价格大幅上涨,按企业2021年4月30日的经营状况,采用现金流量折现法分析其企业价值:

1.未来营业收入的预测

该企业从事钣金、冲压、焊接等工艺的金属制品生产,历史年度销售收入较平稳,近年投资建成,当前实际产能约达设计产能的70%,与客户均有长期合作协议,目前有大量的在手订单。管理层预计该企业2021年-2025年销售收入增长率分别可达到8%、6%、5%、5%、3%,5年后金属制品的销售规模可达1.3亿元,2026年以后达到稳定状态。

2.未来营业成本的预测

由于年初原材料价格持续上涨,而同期相比以钢材为主材的产品销售价格几乎无变动,最终产品售价提升有限,造成该企业单位材料成本大幅增加,预计销售毛利率需经过约3年时间才能逐步恢复到历史平均水平。管理层预计该企业销售毛利率水平在2021年将维持本期低值,在未来年度将逐渐回升,到2025年将达到行业平均水平。

3.税金及附加的预测

管理层预计该企业未来每年度的税金及附加占当年营业收入的0.36%。

4.销售费用的预测

管理层预计该企业未来每年度的销售费用占当年营业收入的2.5%。

5.管理费用的预测

管理层预计该企业未来每年度的管理费用占当年营业收入的6%。

6.研发费用的预测

管理层预计该企业未来每年度的研发费占当年营业收入的3%。

7.财务费用的预测

该企业本期财务费用发生额主要为银行手续费及其他费用,由于该企业本期及未来无借款计划,利息收入、银行手续费历年发生金额较小,其他费用的发生具有随机偶然性,故未来不预测财务费用。

8.所得税费用的预测

该企业的所得税率为25%,另外,根据财政部、税务总局《关于进一步完善研发费用税前加计扣除政策的公告》(财政部税务总局公告2021年第13号)的相关规定,本次预测中对于制造业企业的研发费用按照发生额的100%在税前加计扣除。

9.折旧和摊销的预测

目前该企业采用直线法计提各类折旧及摊销金额为526.84万元,预计该企业未来每年度的折旧摊销额均为526.84万元。

10.资本性支出的预测

该企业目前经营性资产配置已满足日后生产需要,未来不计划为扩大再生产新增资产,故未来无扩张性资本性支出。该企业预计将每年的折旧摊销金额全部用于更新性资本性支出。

11.营运资本增加

营运资本增加额是指企业在不改变当前主营业务条件下,为保持企业持续经营能力所需的新增营运资本。

经计算,2021年-2026年及以后的营运资本增加额分别为:3436.26万元、340.83万元、326.95万元、368.10万元、265.78万元、0.00万元。

12.企业自由现金流量=净利润+税后的付息债务利息+折旧和摊销-资本性支出-营运资本增加

经计算,2021年-2026年及以后的企业自由现金流量分别为:-3625.58万元、-502.24万元、-245.20万元、87.69万元、509.35万元、775.13万元。

13.折现率

本次分析中,付息债务资本成本(Rd)为4.65%,企业所得税(T)为25%,资本结构比率(D/E)为30.6%,权益资本成本(Re)为13%。

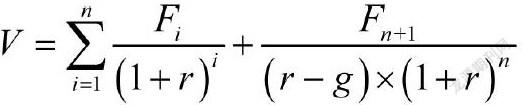

本次采用企业自由现金流折现模型计算,选取加权平均资本成本(WACC)作为折现率,计算公式为:。

经计算,本次采用的折现率为11%。

2021年-2025年的折现期分別为0.67年、1.67年、2.67年、3.67年、4.67年,根据11%折现率计算出2021年-2026年及以后的折现系数分别为:0.9325、0.8401、0.7568、0.6818、0.6142、5.5836。

14.经营性资产价值包括详细预测期的企业自由现金流量现值和详细预测期之后永续期的企业自由现金流量现值,计算公式为:

企业预测年度各年现金流量现值计算结果详见表3。

15.非经营性资产及负债价值

非经营性资产、负债是指与该企业日常经营无关的,未来企业自由现金流量预测中不涉及的资产与负债。

该企业无非经营性资产及负债。

16.溢余资产价值

溢余资产是指基准日超过企业生产经营所需,未来企业自由现金流量预测中不涉及的资产。

该企业无溢余资产。

17.企业整体价值=经营性资产价值+溢余资产价值+非经营性资产及负债价值

通过以上计算得出该企业按目前的经营状况,企业价值为712.29万元。

二、企业采取的新经营措施内容

为应对原材料价格大幅上涨的严峻形势,企业将采取以下五项经营措施:

1.生产中减少材料的浪费,做好整料大用、散材小用。

2.多接型号相同的大批量订单,合理规划原料下料尺寸设计,提高原材料的使用效率。

3.提高企业内部管理效率,加强存货出入库管理,内部各工序配合管理,优化工艺。

4.按订单需要采购相应的原材料,减少原材料采购量,不储备或少储备原材料。

5.加强财务结算管理,收紧信用政策,缩短应收账款的回款时间,缩短存货的周转时间,充分使用浮游资金,尽量延迟应付账款的支付时间。

三、采取新经营措施后的企业价值分析

新经营措施的实施,将对企业的销售毛利率、存货周转率、应收账款周转率、应付账款周转率、营运资本等几方面运营指标产生影响。

1.对销售毛利率的影响

企业采取新经营措施后,可提高材料利用率、减少废品率、节约加工周转成本,使生产成本在现有条件下尽量降低,企业销售毛利率在现有9.5%水平上可提高5%,达到10%。预计未来年度销售毛利率水平将在此基础上逐渐回升,到2025年将达到行业平均水平。

2.对存货周转率、应收账款周转率、应付账款周转率、营运资本增加的影响

存货周转率是企业一定时期营业成本与存货余额的比率。企业采取新经营措施后,可使营业成本减少了0.5%,通过按需采购、不储备或少储备原材料,可使存货余额大幅减少,综合来看,存货周转率可提高20%。

应收账款周转率是企业在一定时期内营业收入与应收账款余额之比。企业采取新经营措施后,由于企业营业收入不变,但通过收紧信用政策,缩短應收账款的回款时间,使应收账款余额有效减少,应收账款周转率可提高20%。

应付账款周转率是企业在一定时期内营业成本与应付账款余额之比。企业采取新经营措施后,可使营业成本减少了0.5%,但通过使用浮游资金,延迟支付应付账款,使应付账款余额适度增加,综合来看,应付账款周转率可降低5%。

企业存货周转率、应收账款周转率、应付账款周转率的变化,直接影响未来年度营运资本增加的金额。

企业未采取新经营措施前,未来年度各项周转率为:存货周转率1.44次、应收账款周转率1.58次、应付账款周转率1.07次。企业采取新经营措施后,存货周转率及应收账款周转率提高了20%,应付账款周转率降低了5%,即未来年度存货周转率达1.73次、应收账款周转率达1.9次、应付账款周转率达1.02次。

据此计算出2021年-2026年及以后的各年营运资本增加额分别为:1837.25万元、1939.84万元、326.95万元、365.95万元、257.23万元、0.00万元。

3.采取新经营措施后,企业未来年度的营业成本及营运资本增加预测值发生了相应变化,但营业收入水平、税费比例,折旧摊销及资本性支出金额、折现率不变,该企业未来各年现金流量现值计算结果详见表4。

经营性资产价值为企业各年现金流量现值相加所得,即1029.97万元。

该企业无溢余资产,也无非经营性资产及负债。

经计算,该企业采取新经营措施后的企业价值为1029.97万元。

结 语

综上所述,从现金流量折现法的角度分析企业采取新经营措施后对企业价值的影响,从而证明了新经营措施的有效性。该企业采取新经营措施后的企业价值为1029.97万元,相比采取经营措施前的企业价值712.29万元,提高了44.6%,该新经营措施的实施主要对企业的销售毛利率、存货周转率、应收账款周转率、应付账款周转率等营运指标产生了影响,导致企业自由现金流量的增加,从而对提升企业价值起积极作用,为抵消因原材料价格大幅上涨对生产企业的不良影响提供了一条解决思路。

[作者单位:金证(上海)资产评估有限公司]

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

经济视野(2020年5期)2020-03-02 23:13:09

活力(2019年15期)2019-09-25 07:21:38

国际商务财会(2017年8期)2017-06-21 06:14:12

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

山西农经(2016年3期)2016-02-28 14:24:03

消费导刊(2016年10期)2016-01-27 11:36:28

河南科技(2014年23期)2014-02-27 14:19:12

中国乡镇企业会计(2013年9期)2013-03-14 13:08:22