基于会计信息披露的企业间流动性风险传染研究

2022-02-11 04:47王冀宁

统计与信息论坛 2022年1期

王 磊,王冀宁,陈 曦

(1.南京工业大学 经济与管理学院,江苏 南京 211816;2.南京财经大学 红山学院,江苏 南京 210003)

一、引 言

面对复杂多变的内外部环境,作为金融市场中重要参与主体的企业,不仅容易由于自身流动性不足而形成流动性风险,而且极易通过企业间高度关联关系而引发流动性风险快速传染[1]。这不利于企业自身健康运转和金融系统的稳定,甚至可能诱发系统性金融风险[2]。另外,鉴于会计信息披露不仅能够集中体现各类直接业务关联和非业务信息关联,而且能够作为连接企业间以及企业与投资者之间的桥梁,那么,会计信息披露必然对企业间流动性风险传染发挥重要影响[3-4]。因此,为了守住不发生系统性金融风险的底线,基于会计信息披露来深入挖掘企业间流动性风险传染机制与演化特征具有重要的理论与现实意义。

会计信息披露涉及企业的代理问题,并通过影响信息不对称性来反映企业管理者与会计从业者的道德风险和逆向选择倾向[5]。在此过程中,企业不仅能够通过及时、透明的会计信息披露向银行传递积极信号,进而从融资可得性方面帮助企业在“钱荒”困境中获得足够的银行借贷融资,来避免流动性风险形成与传染,而且能够通过高质量的会计信息披露与投资者之间实现良性互动,并从融资成本与融资稳健性方面,降低企业融资成本和遭遇信任危机的风险,进而保证企业短期资金充足性和避免突发性资金外流而降低流动性风险发生与扩散的概率[2,6]。此外,企业还可以通过不同会计信息披露的策略和稳健性反映企业投资与经营的偏好性,并影响企业的资本结构,进而从企业价值界定方面,冲击企业短期资产价值而影响流动性风险[7-8]。因此,会计信息披露对企业间流动性风险具有显著的扰动效应。

当前,基于会计信息披露对企业间流动性风险传染的研究,主要从不同会计信息披露因素的影响机制方面展开,其中具有代表性的研究主要有:张敦力和张婷研究发现管理层出于企业业绩与职位稳定的考虑而操纵会计信息披露的策略,进而可能造成企业积累大量直接或潜在的流动性风险[5]。Zhong和Li以及张多蕾和张娆研究发现增强会计信息稳健性有助于弱化管理者过度宣传当期盈利和过度投资的倾向,甚至能够减少市场噪音,进而为企业获得银行贷款融资提供条件[3,9]。Dutta和Nezlobin以及王嘉鑫等实证研究发现会计信息披露的及时性与质量对信息不对称所导致的管理者逆向选择和道德风险具有重要影响,进而可能影响潜在的流动性风险的形成[6,8]。彭情和唐雪松研究发现上市公司的股价传闻或市场噪音越严重,越可能出现股价“暴跌”或“暴涨”的极端事件,对公司流动性资金的稳定性发挥重大冲击效应[10]。王新安等以及Schleifer等提出会计信息披露的透明度如何,是影响投资者的行为选择与决策以及冲击企业资金流的重要方面[11-12]。然而,这些研究主要从单一会计信息披露因素角度出发,并未综合考虑这些因素之间存在的联动性对企业间流动性风险传染所发挥的扰动效应,进而可能导致对企业间流动性风险传染范围与程度的低估,而且可能造成防控企业间流动性风险传染的策略缺乏针对性。因此,有必要从会计信息披露的影响因素间联动性方面,深入挖掘企业间流动性风险传染机制与演化特征,进而为金融监管部门制定更为精准和全面的防治策略提供理论借鉴。

另外,复杂网络理论不仅可以提取复杂关联系统中不同主体之间的关系,而且可以简化不同因素相互作用下的影响机制。鉴于此,复杂网络理论已成为解释复杂关联系统及其演化特征的重要工具,并在经济和管理领域得到广泛应用[13]。企业间系统作为市场中流动性关联的重要组成部分,不仅包含着不同企业之间的复杂关系,而且在各种因素的相互作用下,呈现出复杂的风险演化特征。因此,借助复杂网络理论,可以将企业间关联系统抽象为一个企业间关联网络,进而分析不同内在关联关系和不同因素下的风险演化特征。这为本文借助复杂网络理论研究会计信息披露作用下的企业间流动性风险传染机制以及演化特征提供了新思路和有效途径。

本文从信息经济学视角,借助复杂网络理论构建企业间流动性风险传染网络模型,深入探讨了不同会计信息披露因素及其联动性对企业间流动性风险传染机制与演化特征的影响。本文的贡献主要体现为:一是,不同于以往研究仅关注于单一会计信息披露因素的影响机制,本文则深入挖掘了不同会计信息披露因素间联动性对企业间流动性风险传染的扰动效应。二是,本文得到一些新颖的结论:会计信息披露策略不仅与企业间流动性风险传染概率呈现正“U”型关系,而且对会计信息披露的稳健性、透明度、及时性以及质量的实际效果发挥弱化效应。市场噪音对企业间流动性风险传染的强化效应强于其他会计信息披露因素的弱化效应,并能够与其他会计信息披露因素协同作用,达成企业间流动性风险传染逐步消亡的目的。三是,通过本文的研究不仅能够丰富企业间流动性风险方面的研究成果,而且能够为金融监管部门制定流动性风险监管策略提供理论依据。

二、企业间流动性风险传染机制

(一)形成与传染机理

流动性风险是指金融参与主体受内外部环境影响而出现流动性不足、短期资产价值无法支付短期负债、突发性资金外流、融资困境等不稳定状况,进而所引发的风险[1]。与之对应的企业间流动性风险是指当企业遭受内部经营不善、外部环境冲击以及合作伙伴无法履约等不利影响时,由流动性资金短缺、短期资产价值无法支付短缺债务以及正常融资出现困境所引发的风险。该风险借助企业间业务合作和非业务形式所形成的关联关系进行风险传染,进而对企业间流动性关联系统乃至整个金融系统造成不利冲击。在企业间流动性风险发生传染之前及过程中,企业通过信息披露的方式,将直接或间接地影响到决策选择的重要会计信息以公开报告的形式提供给信息使用者。因而,会计信息披露涉及信息披露的策略、质量、及时性、透明度以及稳健性等多个方面。受这些会计信息披露因素的影响,由企业自身流动性风险演化为整个金融系统的流动性危机,其形成与传染机理如图1所示。

图1 会计信息披露作用下企业间流动性风险传染机理

受金融事件影响,企业内部可能出现经营困境。在此交互作用背景下,金融市场中的企业可能受业务收缩、市场波动、资产贬值以及银行信贷收紧等因素影响而表现出流动性不足等不稳定状况,并形成企业间流动性风险。与此同时,会计信息披露对企业间流动性风险形成与传染发挥着重要影响,具体表现为:

(1)会计信息披露策略体现了企业会计信息披露倾向,将对企业管理者和会计从业者的道德风险与逆向选择造成影响[9]。当企业选择积极会计信息披露策略时,则企业中大量不良经营信息将无法被投资者获知,将增加企业间潜在流动性风险。一旦这些不利信息通过“小道消息”形式被投资者知晓,将引发投资者极大恐慌和对企业的不信任,进而通过羊群效应将潜在流动性风险变为现实,并通过企业间业务关联传导到其他企业,造成流动性风险传染。

(2)会计信息披露质量显示了企业会计信息披露真实性,而其真实程度直接决定了企业形象与融资状况。一旦企业的会计信息披露质量遭受审计部门和大众的质疑,大量投资者将停止对企业的投资,而与之合作的企业也将与之终止业务合作,进而影响企业的现金流和有效融资[6]。同时,在恐慌行为与信任危机的联动作用下企业的流动性风险,将借助以往的债务关系向外扩散,引发流动性风险传染。

(3)会计信息披露及时性反映了企业会计信息披露时效性,而其时效性高低直接决定着投资者与企业之间的信息对称水平,如果披露不够及时,将加剧金融市场中信息不对称的状况,投资者无法获取有效信息进行正确的选择与判断,将提高企业面临流动性冲击的概率[14]。与此同时,这种信息不对称性也将通过影响企业间信任度,而成为加剧企业间流动性风险传染概率的途径。

(4)会计信息披露透明度表示企业会计信息披露丰富度,在企业遭受不利内外部事件冲击时,一旦披露的信息不够透明,将会引发企业外部合作伙伴和非理性投资的悲观猜测,进而加剧企业的流动性动荡[15]。与此同时,这种悲观猜测以及流动性动荡将可能通过企业间关联网络进行扩散和加剧,进而造成企业间流动性风险的快速传染。

(5)会计信息稳健性代表企业会计信息披露审慎态度,将直接影响到内外部利益关联者对企业可持续发展前景的预期,进而直接冲击企业的流动性水平以及企业可持续性发展能力[16]。与此同时,一旦企业会计信息表现为非稳健性,则反映了企业经营发生困难,难以保持可持续发展,其内部的流动性风险也将传染给与之存在业务合作的企业,进而造成整个企业间关联系统出现流动性风险传染,甚至诱发流动性危机。

综上所述,会计信息披露不仅与企业内部经营困境状况相互影响,而且可能缓解或恶化金融市场中的不稳定状况、减缓或加速企业间流动性风险的形成,并借助企业间信息关联形式,促进企业间流动性关联网络的演化,进而抑制或强化企业间流动性风险的传染。该风险通过企业间流动性关联网络实现快速传染,进而加剧金融事件的冲击力度和企业内部的经营困境程度,最终对整个金融市场的稳定性造成不利冲击。因此,会计信息披露对企业间流动性风险的形成与传染发挥重要扰动效应。而且,如何厘清不同会计信息披露因素对企业间流动性风险的实际影响,是降低企业间流动性风险传染的重要前提,并对维护金融市场的稳定性具有重要的理论与现实意义。

(二)传染机理

受金融事件冲击,企业间易滋生大量直接或潜在的流动性风险。在此背景下,根据行为金融学和信息经济学理论可知,企业作为金融市场中主要的参与主体,受其管理者的行为偏好与认知水平等因素影响,会计信息披露表现出异质性行为特性,进而对企业间流动性风险传染造成不同程度的影响。借鉴WANG等对于风险传染过程中参与主体状态的划分标准,本文将企业表现出的不同状态划分为三类[17]:首先,易染型企业即暂时未具有流动性风险但易在各类披露的会计信息影响下,受到具有流动性风险的感染型企业的冲击而转变为具有流动性风险的企业;其次,感染型企业即对金融事件极为敏感且已具有流动性风险,并可能将流动性风险进行传染的企业;最后,免疫型企业即对金融事件和各类会计信息冲击具有较高的认知与判断能力,而免受金融事件冲击或者具有流动性风险的感染型企业影响的企业。本文采用SE、IE、RE分别表示三类企业在金融市场中的个数,将三类企业之间的状态转换规则表示如下:

(1)金融事件冲击下,假设企业的会计信息披露策略偏向于消极、披露质量和及时性较低、信息透明度较差、会计信息稳健性较弱时,感染型企业将以β(0≤β≤1)概率将流动性风险传染给与之关联的易染型企业。

(2)假设在客观的会计信息披露策略、较高的会计信息披露质量和及时性、较强的会计信息透明度和稳健性等方面的作用下,一方面,部分易染型企业免受流动性风险信息影响并以μ(0≤μ≤1)概率直接转变为免疫型企业;另一方面,部分感染型企业摆脱流动性风险的影响并以δ(0≤δ≤1)概率转变为免疫型企业。

(3)假设在每个时间段,金融市场中以α(0≤α≤1)概率进入新的企业,以λ(0≤λ≤1)概率退出部分企业。

三、企业间流动性关联网络

在金融市场中,企业间通过各类型业务合作与非业务形式构成企业间流动性关联网络,在该网络中,节点代表企业,边表示企业间通过业务合作和非业务信息关联形式所构成的流动性关联关系。根据WANG等构建关联网络的方法,本文将企业间流动性关联网络的形成算法描述如下[17]:

(1)在t0时刻,存在g0个感染型企业和h0条企业间关联关系(g0>0,h0>0)。

(2)在每个时间段ti(i=1,2,3,…),增加g个易染型企业到企业间流动性关联网络中,每个新加入的易染型企业含有l条企业间关联关系(g>0,l>0)。

(3)新加入的易染型企业以概率ρ与已存在的感染型企业进行随机连接,或以概率(1-ρ)与已存在的感染型企业进行择优连接(0≤ρ≤1)。

(1)

式中,ki表示已存在的企业i的度。

根据上述算法,可将企业i的度ki的变化率表示为:

(2)

(3)

当t→∞时,gt+g0≈gt,glt+h0≈glt。另外,由原始条件知kj(tj)=gl,因此,可得式(3)的解:

(4)

假设在每个相同的时间段有新的企业进入企业间流动性关联网络中,则t时刻企业i被选中的概率密度为:

(5)

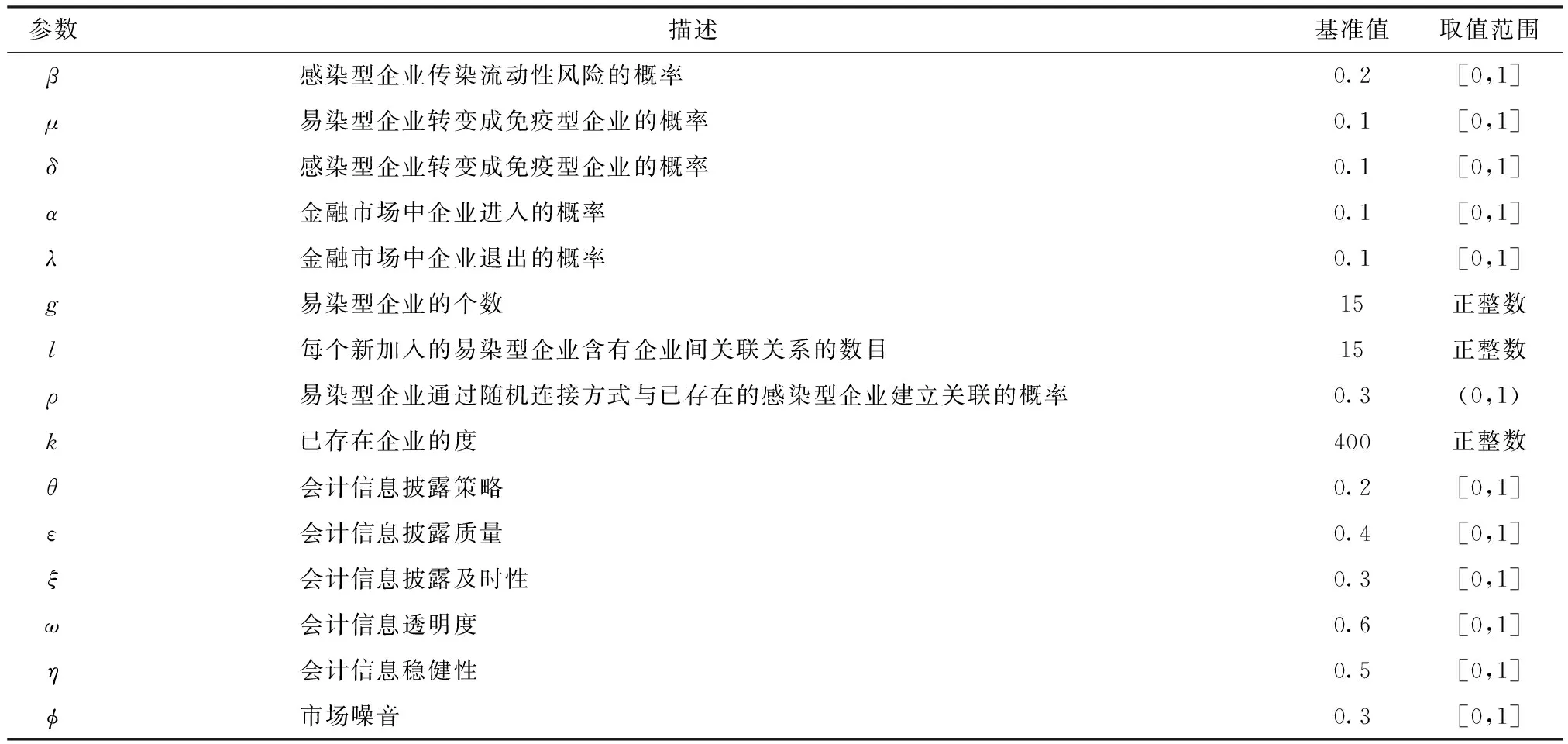

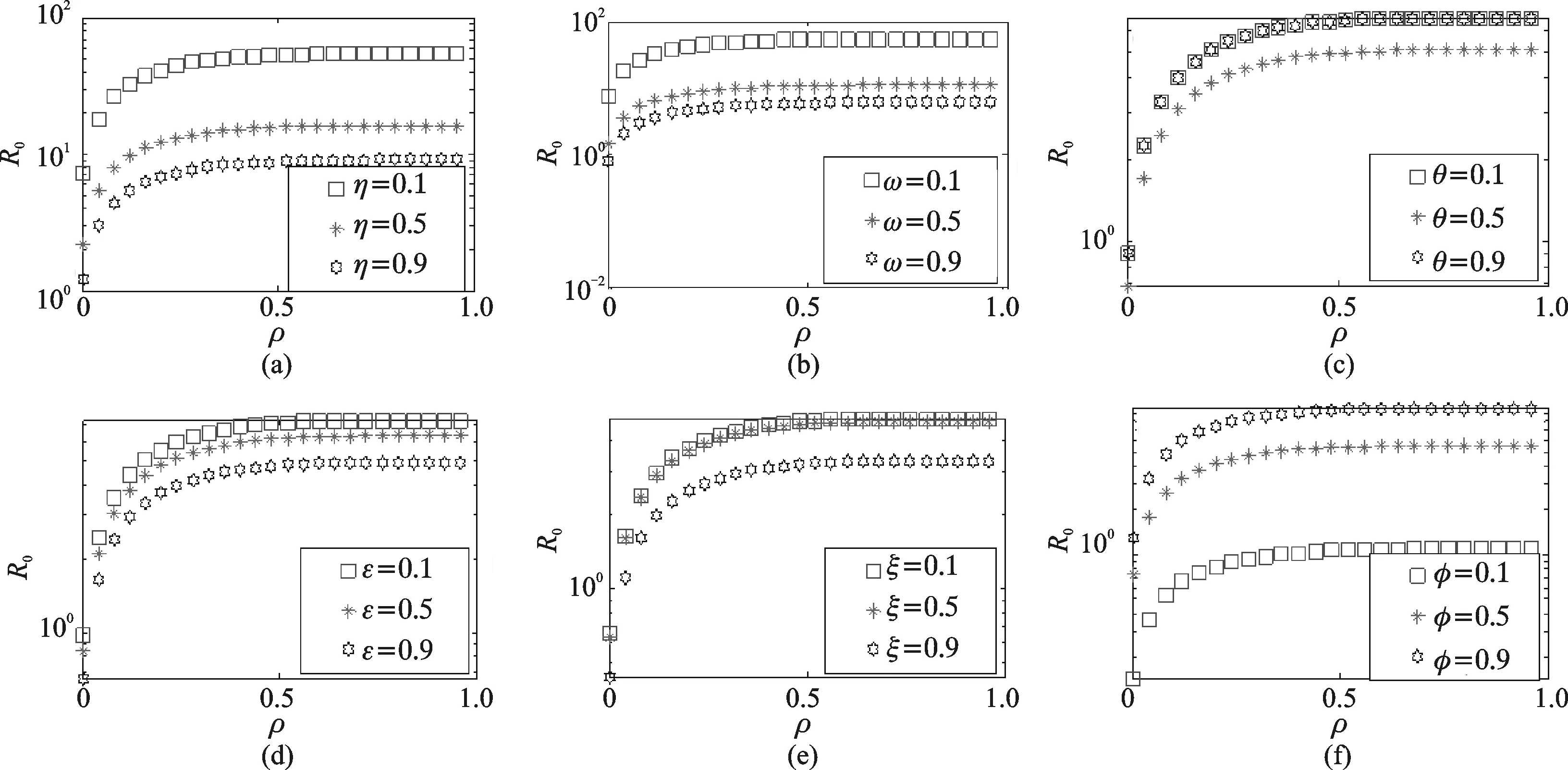

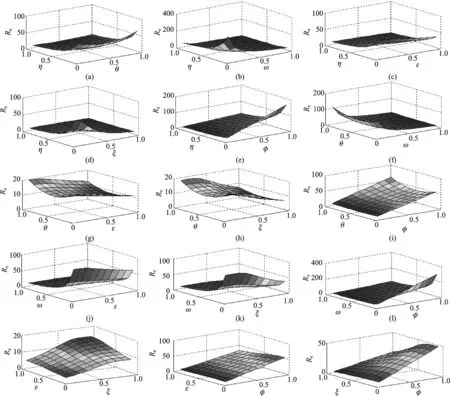

则在ki (6) 结合等式(5)和(6),可得: (7) (8) 由等式(8)可得到企业间流动性关联网络的度分布函数: (9) (1)会计信息披露策略θ(0≤θ≤1)[5,7,9,14,18-19]。该因素反映了企业在进行会计信息披露时所表现出的不同倾向性,具体可以划分为消极信息披露策略即偏向于披露更多消极会计信息、客观信息披露策略即如实披露会计信息、积极信息披露策略即偏向于披露更多积极会计信息,其中,θ越趋近于0表示会计信息披露越倾向于多披露负面会计信息而少披露正面会计信息,θ越趋近于1表示会计信息披露越倾向于多披露正面会计信息而少披露负面会计信息,θ=0.5表示披露客观的、无偏向的会计信息。 (2)会计信息披露质量ε(0≤ε≤1)[6,18,20-21]。该因素反映了企业所披露的会计信息的真实性,会计信息披露质量ε越高,越能够反映企业真实经营状况,越有助于金融市场参与者做出正确决策。 (3)会计信息披露及时性ξ(0≤ξ≤1)[6,9,14]。该因素反映了企业所披露的会计信息的时效性,会计信息披露及时性ξ越强,越能够有效满足金融市场参与者的知情权,并越有助于缓解信息不对称性和减少企业管理者的逆向选择和道德风险。 (4)会计信息透明度ω(0≤ω≤1)[11-12,15,20-22]。该因素反映了企业披露会计信息的丰富度,会计信息透明度ω越高,所呈现的会计信息越全面,越有利于降低由信息不对称所诱发的道德风险和逆向选择的概率。 (5)会计信息稳健性η(0≤η≤1)[3,9,16,19]。该因素反映了财务人员在进行会计信息披露时审慎态度的高低,会计信息稳健性η越高,财务人员对待披露的会计信息越审慎,越有利于抑制管理层夸大当期盈余的动机、提高信息披露质量和透明度、保障信息披露及时性,并改善信息不对称的状况。 (6)市场噪音φ(0≤φ≤1)[9-10]。该因素反映了金融市场中各类与企业实际经营状况无关的信息尤其是谣言,市场噪音φ越强,越不利于市场参与者有效接受和处理企业披露的会计信息,并对会计信息披露的策略、质量、及时性、透明度以及稳健性均发挥不同程度的扰动效应。 基于上述会计信息披露的影响因素,并借鉴Wang等对风险传染函数的设定方式,本文将企业间流动性风险的实际传染概率β定义为[17]: (10) 根据企业间流动性风险传染规则以及平均场理论,将会计信息披露作用下的企业间流动性风险传染网络模型的微分方程组表示为[17]: (11) (12) (13) 其中,〈k〉表示企业间流动性关联网络平均度。 (14) 令Θ=Θ(t),式(14)有平凡解即Θ=0。如果式(13)存在非平凡解即Θ≠0,则必要条件为: (15) 即, (16) 因此,得到会计信息披露作用下的企业间流动性风险传染的阈值R0: (17) 将式(9)带入式(17),可得: (18) 当R0<1时,企业间流动性风险不发生传染,并逐步消亡;当R0=1时,为企业间流动性风险发生传染的阈值;当R0>1时,企业间流动性风险以非零概率发生传染,并且R0越大,在企业间流动性关联网络中发生传染的可能性越高,受冲击的企业越多。 本部分重点从关联网络结构与企业间流动性风险以及会计信息披露联动效应与企业间流动性风险两个方面,基于企业间流动性风险传染网络模型,并借助MATLAB R2014a软件,重点数值仿真分析会计信息披露影响下的企业间流动性风险传染的演化特征。数值仿真的参数基准值见表1。 表1 参数基准值 现有实证研究表明,企业间关联网络可能呈现随机网络结构特征或无标度网络结构特征,也可能同时呈现两类网络结构特征混合的情况。通过不同关联网络结构能够反映企业间不同关联形式以及业务关联紧密性,而且根据不同关联网络结构中的企业间流动性风险传染概率能够说明何种网络结构更能维护企业间系统的稳定以及何种网络结构更不利于企业间系统的不稳定。 图2 不同关联网络结构下企业间流动性风险传染特征 图2反映了在不同关联网络结构下,受会计信息披露因素影响的企业间流动性风险传染演化特征,具体分析可以发现:一方面,企业间流动性风险在随机关联网络中传染概率最高,而在无标度关联网络中传染概率最小。这说明无标度关联网络具有更高的稳健性,对金融监管部门的启发是:应树立企业间系统中标杆性企业,并引导其他企业与之建立更多业务往来,同时保持标杆性企业的流动性稳定。这样相较于企业间随机性关联,能够更有助于整个系统的抗风险能力。另一方面,在关联网络结构确定情况下,会计信息披露的稳健性、透明度、及时性以及质量与企业间流动性风险传染概率呈负相关关系,市场噪音与企业间流动性风险传染概率呈正相关关系,而会计信息披露策略则与企业间流动性风险传染概率呈正“U”型关系。这与吴秋生和郭飞、Bertomeu和Marinovic、王汇华以及Dutta和Nezlobin研究会计信息披露的稳健性、透明度、及时性、质量以及市场噪音的结论一致[14,19-21]。但这与张敦力和张婷发现的会计信息披露策略的研究结论存在差异[5]。这些发现说明金融监管部门能够通过引导企业提高会计信息披露的稳健性、透明度、及时性以及质量,降低市场噪音,并选择客观的会计信息披露策略,能够有效降低企业间流动性风险发生传染的概率。然而,这些研究仅从会计信息披露的单一因素视角展开,面对复杂且高度关联的金融市场,综合分析不同会计信息披露因素间联动性对企业间流动性风险的影响更具现实指导意义。 图3 会计信息披露联动效应下企业间流动性风险传染特征 图3展现了在不同会计信息披露因素联动效应影响下企业间流动性风险传染的演化特征,具体分析可以发现:一是,由图3中企业间流动性风险传染概率的演化趋势,可以进一步佐证图2中得到的研究结论。二是,当会计信息披露的稳健性、透明度、及时性以及质量同步增大时,企业间流动性风险传染概率呈快速下降趋势,其中,会计信息稳健性和会计信息披露透明度所引发的下降趋势最为明显。虽然这些因素具有彼此间联动强化效应,进而可能在彼此同步增大或减少过程中引发企业间流动性风险传染概率快速下降或上升,但是无法通过综合调节这些因素实现企业间流动性风险传染逐步消亡的目的。三是,会计信息披露策略是诱发企业间流动性风险传染的核心因素,而且当会计信息披露策略分别与会计信息披露的稳健性、透明度、及时性以及质量交互影响时,能够抑制这些因素减弱企业间流动性传染的实际效果,进而加剧企业间流动性风险对金融市场的冲击力度。四是,市场噪音是诱发企业间流动性风险传染的另一个核心因素,一方面,市场噪音对企业间流动性风险传染的强化效应强于其他会计信息披露因素的弱化效应;另一方面,通过综合调节市场噪音与其他会计信息披露因素,能够有效达成企业间流动性风险传染逐步消亡的目的。这反映了市场噪音所引发的市场谣言、市场波动以及非理性“羊群效应”是企业间流动性风险发生传染的社会根源。因此,金融监管部门不仅应引导和监督企业通过同步提升会计信息披露的稳健性、透明度、及时性以及质量来有效降低企业间流动性风险的传染概率,而且更应重点通过降低金融市场中的噪音和借助较为客观的会计信息披露策略来实现消除企业间流动性风险传染的目的。 通过变换关键会计信息披露的因素,能够进一步检验企业间流动性风险传染概率的变化幅度。本部分探究了会计信息披露因素影响企业间流动性风险传染概率的稳健性,结果如图4所示,具体分析可以发现:在不同会计信息披露因素组合下,企业间流动性风险传染概率的演化趋势基本保持一致。这说明了本文仿真结果具有较强的稳健性。另外,由图4所展现出的结果能够有效佐证图2和图3所得到的研究结论,也进一步强调了本文构建的模型和仿真结果的稳健性。 图4 会计信息披露联动作用下企业间流动性风险传染的稳健性检验 会计信息披露是影响信息不对称性的重要方面,同时是滋生企业间流动性风险的重要诱因。本文从信息经济学视角,借助复杂网络理论构建了企业间流动性关联网络及其风险传染网络模型,综合分析了不同关联网络结构以及会计信息披露因素联动影响下企业间流动性风险传染的演化特征。根据仿真模拟结果,可以得到以下两个方面的主要结论: 一是在关联网络结构与企业间流动性风险方面,企业间流动性风险在随机关联网络中传染概率最高,而在无标度关联网络中传染概率最小。而且,在关联网络结构确定情况下,会计信息披露的稳健性、透明度、及时性以及质量与企业间流动性风险传染概率呈负相关关系,市场噪音与企业间流动性风险传染概率呈正相关关系,而会计信息披露策略则与企业间流动性风险传染概率呈正“U”型关系。 二是在会计信息披露联动效应与企业间流动性风险方面,会计信息披露的稳健性、透明度、及时性以及质量同步增大,企业间流动性风险传染概率呈快速下降趋势,其中,会计信息稳健性和会计信息披露透明度所引发的下降趋势最为明显,但是无法通过综合调节这些因素实现风险传染逐步消亡的目的。此外,会计信息披露策略不仅是诱发企业间流动性风险传染的核心因素,而且对会计信息披露的稳健性、透明度、及时性以及质量的实际效果具有弱化效应。另外,市场噪音是诱发企业间流动性风险传染的另一个核心因素,而且对企业间流动性风险传染的强化效应强于其他会计信息披露因素的弱化效应,并能够与其他会计信息披露因素协同作用,达成企业间流动性风险传染逐步消亡的目的。 本文厘清了不同关联网络结构以及会计信息披露因素联动性对企业间流动性风险传染的扰动效应,为金融监管部门以及企业降低流动性风险传染和维护金融市场的稳定性提供了有益的理论借鉴。然而,在企业间流动性风险传染过程中,会计信息披露虽然是影响其传染概率高低的重要因素,但是会计信息披露往往与管理者、会计从业人员以及投资者的行为密切关联,进而协同作用于企业间流动性风险传染。因此,有必要从行为金融学与信息经济学交叉视角,进一步深入挖掘企业间流动性风险传染的演化特征,这将是本文接下来研究的重点和方向。四、企业间流动性风险传染网络模型

五、仿真分析

(一)关联网络结构与企业间流动性风险

(二)会计信息披露联动效应与企业间流动性风险

(三)稳健性检验

六、结 论

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

股市动态分析(2020年7期)2020-04-26

意林绘阅读(2019年12期)2019-12-30

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

故事作文·低年级(2017年7期)2017-07-20

现代商贸工业(2016年35期)2016-04-09

中国炼油与石油化工(2015年4期)2015-06-22