基于DEA-Malmquist-Tobit模型的智能制造企业融资效率研究

2022-02-02 09:30肖义萍宋良荣

科技与经济 2022年6期

肖义萍 宋良荣

(上海理工大学管理学院,上海 200093)

2015年我国提出“中国制造2025”战略,它是我国迈向“制造强国”进程中所实施的第一个十年行动纲领,智能制造作为“中国制造2025”转型升级的主攻方向[1],其发展壮大离不开对资金的专业高效运作,融资为企业未来的发展注入了血液,对智能制造企业在第一阶段(2016—2020年)的融资效率进行研究,有助于提升智能制造企业的融资效率,进而加快制造业在第二个阶段(2021—2025年)的转型升级。

在智能制造方面,国外发达国家探究较早,定量化研究较多,我国现阶段多集中在定性研究上,尚处于探索阶段,发展并不成熟。2016年我国工信部在智能制造发展规划中提出,智能制造是一种新型生产方式,它在各生产制造环节中融入先进技术,从而具备了自我感知、学习、决策等功能,纪成君、陈迪认为“中国制造2025”可借鉴德国、美国等国家的经验,推进我国制造业的转型升级[2]。在融资效率方面,Farrell开创性地提出随机前沿生产函数的概念,在此基础上,Aigner等指出随机前沿模型可用于效率的测算[3]。曾康霖是我国最早对融资效率进行定义的[4]。宋文兵从经济学中效率的原理出发,认为在整个融资过程中交易和资产配置的效率构成了融资效率[5]。DEA法广泛应用在融资效率的评价上,但研究对象多为中小企业、传统制造业以及生物医药等企业,如沈忱运用三阶段DEA模型测算新三板中小企业的融资效率[6],以智能制造企业为特定对象的研究尚有不足,基于此,本文以智能制造企业为特定对象研究其融资效率,以期促进我国制造业的高质量发展。

1 模型构建与样本选取

1.1 数学模型的构建

数据包络分析(DEA)是一种非参数检验方法,主要运用于对多项投入和产出的单位以及组织的相对效率进行评价。

CCR模型、BCC模型和Malmquist指数模型为DEA的3种基本模型。在CCR模型的基础上,BBC模型主要对纯技术效率进行测算,且综合技术效率(TE)=纯技术效率(PTE)×规模效率(SE);DEA-Malmquist指数模型则用于效率的动态评价,测算不同时期的效率值。本文选择产出导向的BCC模型,同时选取DEA-Malmquist模型从动态角度纵向分析智能制造企业近5年效率的变化情况。

BCC模型表示为:

s.t.

θ∈(0,1]

DEA-Malmquist模型中,Malmquist指数利用距离函数(E)运算,公式为:

为了将t到t+1期的技术水平考虑在内,取其几何平均值,得:

若M>1,总效率随时间变化而提高;若M=1,总效率保持不变;若M<1,总效率随时间变化而降低。

1.2 样本数据、指标的选取

本文以吴珊等[7]通过相关研究并咨询资深的产业专家后得出的中国智能制造百强企业为研究对象,综合考虑行业特点、发展阶段等因素,最终均匀选择了分布在6个行业的20家智能制造上市企业为样本对象,并通过2016—2020年的公开年报财务数据来测算其融资效率。

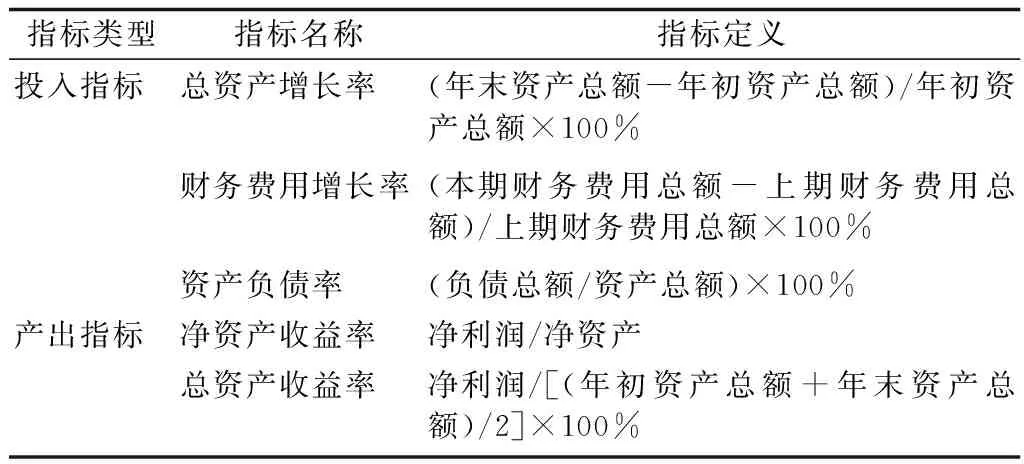

选取的指标中,包含3个投入指标和2个产出指标。指标体系如表1所示。

表1 智能制造企业融资效率投入产出指标体系

使用DEA模型时,本文符合决策单元数量(20个)是投入产出指标数量之和(5个)的3倍以上的经验法则。针对投入产出指标数据为非正数的情况,采用无量纲化处理。

2 实证分析

2.1 融资效率分析

2.1.1 BCC模型-静态分析

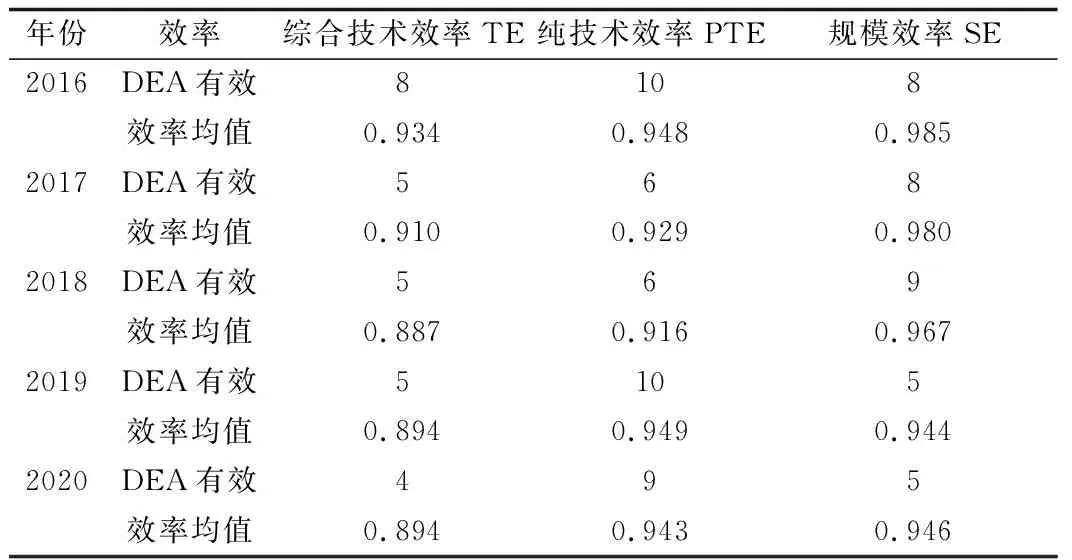

运用DEAP 2.1软件测算的融资效率如表2所示。2016—2020年智能制造企业综合技术效率均值位于0.887~0.934之间,整体上处于较高水平,但仍可提升。2016年,有8家企业达到DEA强有效状态,占比40%,为帕累托最优,位于生产前沿面上,资源配置效率较高;同时由TE=PTE×SE可推知,2016年有2家企业在达到纯技术效率有效时并未达到规模有效,生产规模可进一步优化;剩余10家企业纯技术和规模均为DEA无效,占比50%。

表2 BCC模型融资效率测算结果

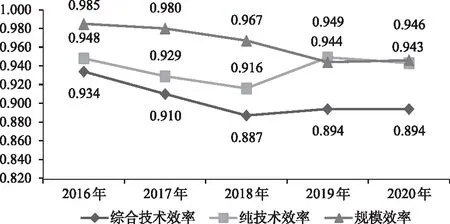

图1更加直观且细致地展示了3种不同效率均值的变化趋势,3条效率折线在图中高低分布有秩,2016—2018年3种效率均为下降走势,PTE和SE的下降共同使得综合技术效率处于最低位。2018—2019年与纯技术效率上升幅度相比,规模效率下降幅度相对更大,故综合技术效率最后呈现上升趋势。2019—2020年,纯技术和规模效率相反方向变化且幅度较为接近,使得综合技术效率较上年持恒。整体上纯技术效率低于规模效率,且和规模效率相比,纯技术效率和综合技术效率变化趋势更为趋近,故纯技术效率是整体融资效率降低的主要原因,未来融资效率的提升应将纯技术效率作为侧重点,纯技术效率受企业的技术及管理水平等因素的影响。

图1 2016—2020年20家样本企业融资效率均值变化趋势

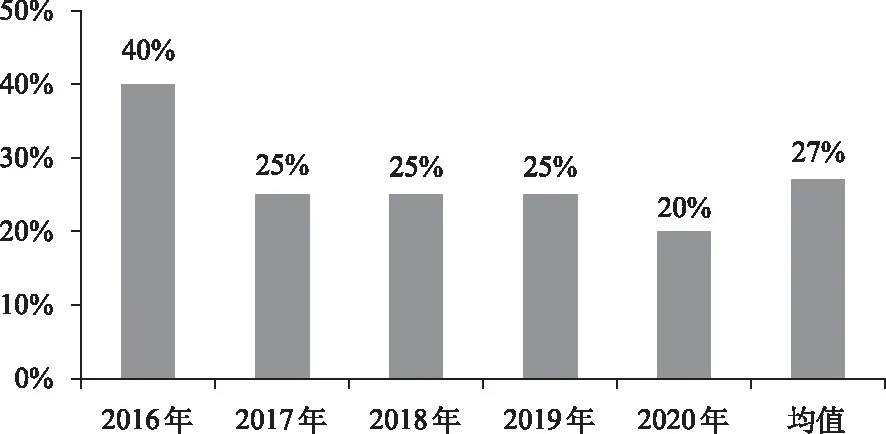

各年综合技术效率等于1的企业所占比例如图2所示,平均占比为27%,即73%的企业未达到技术有效状态,说明整个智能制造产业融资效率可进一步提高。

图2 综合技术效率等于1的企业所占比例均值变化趋势

2.1.2 Malmquist模型-动态分析

进一步采用DEA-Malmquist指数模型对指标进行纵向动态分析。全要素生产率由技术效率和技术进步率共同决定,即全要素生产率=技术效率×技术进步率。

全要素生产率动态变化情况如表3所示。2016—2020年全要素生产率均值为1.010,即五年来,整体融资效率仅提升了1%,提升幅度小。技术效率变化指数平均下降了1.2%,技术进步指数平均上升2.2%。而纯技术效率变化指数和规模效率指数均下降,这与静态分析的结果大致相同。由此可推知:五年来20家智能制造企业的纯技术效率与规模效率抑制了技术效率的提升;虽然技术进步指数的正向增长能够弥补部分技术效率变化指数的负向增长,但Malmquist指数正向增长幅度小,因而整体融资效率的提高应从技术效率上发力,技术效率指企业对资金的优化配置及有效利用、对最优的规模水平进行衡量。

Malmquist指数及其分解变动情况由图3所示。技术效率变化指数、技术进步指数、Malmquist指数均呈现出先下降后上升的趋势,整体上,技术进步指数高于技术效率变化指数。2019—2020年全要素生产率增长达到最优,为10.9%的正向增长。

综上,从静态分析与动态分析来看,融资效率有进一步提升的空间。大多数的企业的融资效率处于上升状态,但并未达到最优水平,即DEA强有效状态。技术效率的下降与纯技术效率和规模效率有关,但纯技术效率使其下降的作用力更大,纯技术效率受企业的技术及管理水平等因素的影响;全要素生产率指数增长幅度较小,因而要想提高融资效率,应主要从技术效率一方推进,技术效率指企业对资金的优化配置及有效利用、对最优的规模水平进行衡量。

2.2 智能制造企业融资效率影响因素分析

为进一步探究影响融资效率的因素,运用EDA-Tobit两阶段分析法,选择纯技术效率值作为融资效率的衡量指标,并作为因变量,自变量为各影响因数。由于因变量的取值范围为(0,1],数据被截断,故采用受限型Tobit模型。

在影响因素上,参考相关文献并结合智能制造行业特点,选取的内部因素有:前10大股东持股比例、资产负债率、流动比率、净资产收益率、总资产周转率和生息负债率;外部因素有:GDP增长率和制造业指数。构建如下模型:

PTEi,t=C+β1X1(i,t)+β2X2(i,t)+β3X3(i,t)+β4X4(i,t)+β5X5(i,t)+β6X6(i,t)+β7X7(i,t)+β8X8(i,t)+εi,t

(1)

式(1)中,C为常数项;β为回归系数;i代表第i家企业;t代表2016—2020年;ε为随机扰动项;PTE为测算的融资效率值。

使用Stata16软件对影响因素进行回归分析,结果如表4所示。

表4 2016—2020年我国智能制造企业融资效率影响因素的Tobit回归分析结果

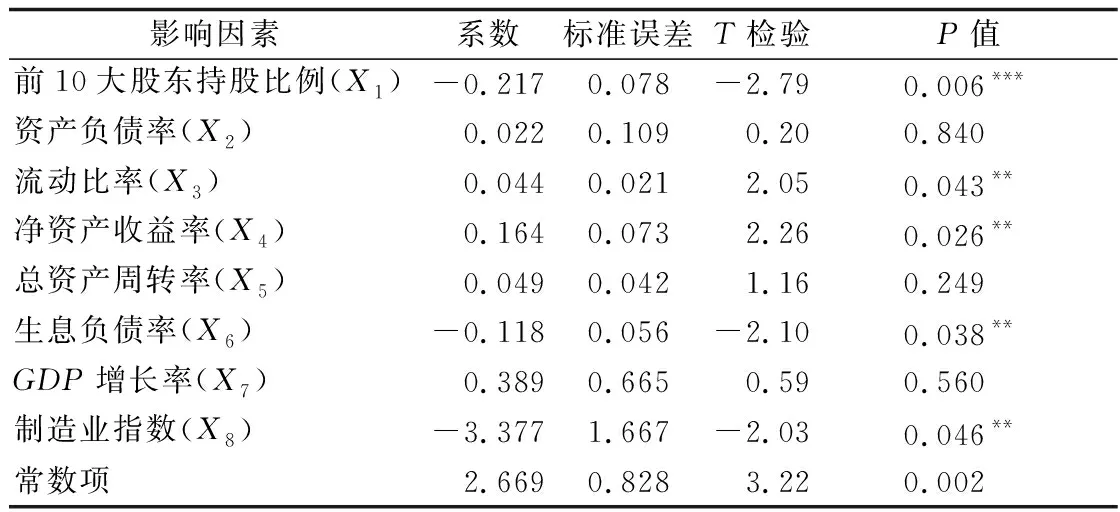

由表4可以看出,前10大股东持股比例对智能制造企业的融资效率产生显著的负向影响,该比例越大则股权越集中,股权集中可能导致一股独大、盲目决策、经营亏损及信用水平降低等问题,因此适当地降低其集中程度,有利于促进融资效率。

资产负债率的正向影响作用并不显著,其可以衡量企业的融资结构,通过举债进行融资,一方面可能增加企业的财务风险,但另一方面可为企业节税,创造更多利润。因此,应使其保持在有利于促进融资效率的合理区间。

流动比率对智能制造企业的融资效率有显著的正向促进作用,流动比率每增加1%,融资效率就提高0.044%,流动比率可衡量企业的融资风险,风险与收益并存,因此,可适当提高智能制造企业的流动比率,使其保持在一个恰当的、有益于促进融资效率的水平。

净资产收益率也起着显著的正向促进作用,资产收益率每增加1%,融资效率提高0.164%。企业的盈利能力可用净资产收益率表示,较强的盈利能力向市场传达了积极的信号,更易获得融资,同时留存收益还可增强企业应对各种风险的能力,从而提高企业的融资效率。

总资产周转率的正向影响作用也不显著,它体现了企业的营运能力,该指标越高,说明企业资产周转速度越快,整体的营运效率处于一个较高的水平,可改善企业的融资效率,但是其正向影响并不显著可能与智能制造企业发展阶段有关。

生息负债率与融资效率显著负相关,它是有息性质的负债在总体负债中所占的比重,反映了融资成本,该比率越高,融资效率自然就越低。

GDP增长率与融资效率正相关,但也并不显著,一国经济的快速发展有利于企业的发展与壮大,从而促进融资效率的提升。

制造业指数与融资效率显著负相关,若制造业指数较高,则说明制造业处于扩张状态,这在一定程度上加剧了行业竞争,可能对智能制造企业的融资成本等产生影响,从而影响融资效率。

3 结论与建议

3.1 结 论

研究以20家智能制造企业为样本,研究其融资效率及影响因素。实证结果表明:

从静态评价来看:我国智能制造企业整体融资效率较高,2016—2020年综合技术效率均值达到0.894,处于DEA轻度无较状态。但平均有73%的企业效率值小于1,故整体效率提升存在较大潜力。进一步分析发现,纯技术效率和规模效率的共同降低使综合技术效率处于一种非上升态势,且纯技术效率为主要原因。

从动态评价来看:全要素生产率指数总体保持在1.0左右的水平,并呈现出上下波动的趋势,平均增长率为1%,增长幅度小,主要是技术效率变化指数偏低所致。

从影响因素来看:Tobit分析表明,流动比率、净资产收益率等的提升会不同程度地促进融资效率的提高,而前10大股东持股比例、生息性负债比率以及制造业指数均和融资效率呈负相关关系。

3.2 建 议

第一,提高智能制造企业技术水平。纯技术效率以及技术效率变化指数偏低是智能制造企业融资效率下降的主要原因,智能制造企业的技术水平对融资效率发挥着重要作用,因此,在实现“中国制造2025”的第二个阶段,提升智能制造企业的技术水平是当务之急,一方面企业应加大对智能技术以及智能设备的应用,另一方面应提高研发费用的投入并建立相应的研发转化机制,吸纳更多创新性人才的加入以实现技术突破,最终以人财物共同推动我国制造业的转型升级。

第二,增强智能制造企业盈利能力。净资产收益率对智能制造企业的融资效率产生显著的正向影响,制造业相比其他行业来说利润率并不算高,盈利能力弱不仅影响融资效率,还会使企业发生亏损,情况严重更会对企业的未来生存发展构成威胁。若盈利能力较强,则企业获得了更多充足的资金后,在未来各种不确定风险的应对以及战略发展上将表现得更加从容,同时,将留存收益用于企业内部融资相对其他融资方式来说也具有一定的优势,进而提高企业的融资效率。

第三,扩大智能制造企业的规模效益。2016—2020年智能制造企业的规模效率均值保持在0.944—0.985之间,虽然非常接近于规模有效水平,但并没有达到DEA的最优状态,且近年来规模效率呈现出下降趋势,企业可通过增加流动资产的比例、减少生息性的负债等多种途径扩大企业的规模效益,进而提升融资效率。

第四,优化公司股权结构。对于我国上市智能制造企业而言,减少大股东持股比例可以有效促进融资效率的提升。股权过于集中可能会引发决策失误、盲目投资等问题,因此,可以适当地将股权分散,避免出现融资困难。

猜你喜欢

甘肃教育(2020年14期)2020-09-11

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

文苑(2018年23期)2018-12-14

文苑(2018年19期)2018-11-09

文苑(2018年17期)2018-11-09

文苑(2018年21期)2018-11-09

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

时代英语·高二(2015年1期)2015-03-16