信息不对称风险被定价了吗?

2022-01-31 01:41张博辉

清华金融评论 2022年2期

2021年上市公司年报披露大幕即将开启。信息不对称风险是否被定价了?市场能否从披露前股票价格波动中获取有益信息呢?本文基于价格的度量方法,即衡量信息泄露风险,捕捉非知情投资者信息不对称性的异常特质波动率,从而推断出信息不对称风险确实会被定价。

信息不对称是否会影响市场定价?

标准的资产定价理论认为所有投资者获取的信息都是相同的,因此资产的预期收益更多取决于其系统性风险的高低。然而,当投资者所获取的信息并不相同时,传统的资本资产定价理论即受到了挑战。

不同的模型假设和技术手段的使用可能带来不同的结论,尽管目前有很多文献就该问题进行了讨论,但从实证而言,“信息不对称风险究竟是否被市场定价”这一问题仍没有明确答案。这其中的主要难题在于缺乏合适的信息风险衡量措施,因此提出一种基于价格指标的方法来衡量信息风险。

如何度量信息风险?

假设信息风险具有多样性的特征,而仅基于成交量的方式来捕捉信息风险不够完整。公司内部人员、空头、机构交易者通常是知情交易者。原则而言,知情交易者的行为会同时反映在成交量和价格两个方面。通过知情交易者造成的价格变化,构建了信息不对称性的异常特质波动率(Abnormal Idiosyncratic Volatility,简称AIV)指标来衡量信息风险,该指标衡量的是盈余公告前特质波动率相对于平时特质波动率的提升幅度。然而,特质波动率也可能反映上市公司的基本面风险、投资者过度反应等。因此,AIV指标即被用于度量上市公司信息相关的事件发生时的不寻常的价格波动。

因此,可根据上市公司在盈余公告前的特质波动率和在非盈余公告时间的特质波动率的差值来计算AIV指标。盈余公告可以作为重要信息事件主要是基于几点原因:一是盈余公告包含了公司过去经营业绩的信息,该信息能够帮助投资者对未来的业绩进行预测。二是知情交易往往发生在盈余公告之前。三是从1970年开始,美国证监会就强制要求所有的上市公司发布季度报告,可以被用于计算全市场所有股票的AIV值。

指标计算方法

笔者首先使用法玛和法兰奇(Fama-French)三因子模型的残差来计算特质波动率。并且定义盈余公告前(Pre-Earnings-Announcement periods,简称PEA)为最近四次盈余公告日的前五天(共20天);无盈余公告期间(Non-Earnings-Announcement periods,简称NEA)为去除最近四次盈余公告日及其前后5天(共(5+5+1)×4=44天)后一年内的剩余期间。笔者使用了1972年到2015年间纽约证券交易所、美国证券交易所、和纳斯达克证券市场的股票月度、季度盈余公告数据来计算AIV。

基于AIV指标捕捉的信息风险是否会被定价?

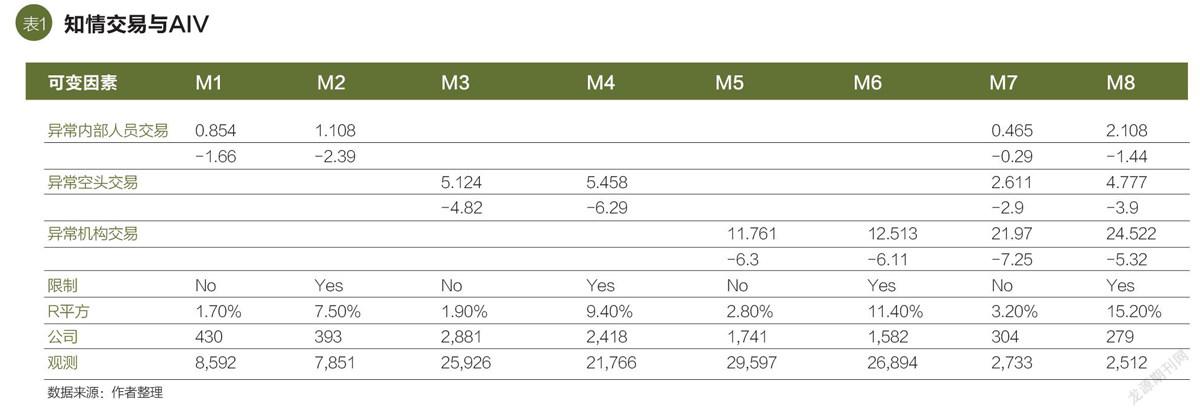

AIV指标度量信息风险,即AIV指标和知情交易之间是否存在紧密联系。由于公司内部人员、空头、机构交易者往往是知情交易者,论文首先分析了AIV指标和这些交易者的交易行为之间的关系。研究发现AIV指标和上述交易者的交易行为之间存在正相关关系,AIV指标也与盈余公告前的知情交易收益显著正相关,这意味着高AIV的公司确实更容易产生知情交易。

度量信息风险的AIV因子被定价方面,使用投资组合排序(Portfolio Sorting)的方法,笔者发现,高AIV的公司具有高收益,对于小公司而言这一效应更加显著,但是控制了公司规模之后AIV效应仍然存在。买入高AIV公司,卖出低AIV公司的策略可以获得1.9%的超额收益,在小公司组中这一策略收益更是达到了4.08%。使用曲线和正的净现值(Fama-MacBeth)(1973)的方法并且控制其它定价因子做检验时,AIV效应仍然显著。在去除掉交易不活跃的公司、使用不同的窗口长度计算AIV指标、使用不同的事件代替盈余公告、在大公司組内部检验AIV等稳健性检验下,AIV指标都是一个显著的定价因子。

实际上,在控制了超预期盈余之后,AIV系数虽然有所减少,仍然显著。另外,使用剔除了价格漂移影响之后的调整指标进行回归仍然显著。

为了排除AIV因子可能和特质波动率异象有关联的可能性,在Fama-MacBeth回归中加入特质波动率控制变量,发现AIV效应仍然显著。在控制了其它基于交易量的信息风险指标后,AIV效应仍然显著,而部分其它信息风险指标(Abnormal Effective spread、Abnormal Trading volume)则失去了显著性。总体而言,AIV和其他信息风险指标相关程度较低。

本文认为,一是尽管盈余公告后的价格漂移效应在市场上长期存在,而AIV的计算与该效应强相关,但AIV并不是由于该效应现象导致的。二是很多人都会将AIV溢价与特质波动溢价联系起来,但AIV与低特质波动溢价并不相同。盈余公告前和非盈余公告期间的特殊波动影响了AIV的溢价。三是尽管信息风险是多样性的,很多人会认为基于价格度量的AIV指标与基于成交量度量的指标所捕捉到的信息是完全一样的。不过,在控制了基于成交量度量的指标后,AIV的溢价仍然存在。最后我们发现,在控制了股票换手率、空头利率、分析师覆盖、投资能力、盈利能力、会计异象后,AIV的溢价仍然存在。

综上所述,AIV与股票发布盈余公告前的知情交易者行为、内幕交易行为、卖空行为和机构交易行为都具有很强的相关性。AIV值高的股票的长期收益显著高于AIV值低的股票。从而证明信息不对称风险确实会被定价。尽管AIV指标不能反映所有的信息风险以及信息事件,但是基于盈余公告构建的AIV指标可能可以应用于其他信息事件(例如兼并收购、产品回购、专利申请等)。

(张博辉为香港中文大学(深圳)经管学院执行副院长。原论文《信息不对称风险被定价了吗?来自异常特质波动率的证据》(Is Information Risk Priced? Evidence from Abnormal Idiosyncratic Volatility)由作者与香港科技大学商学院教授张处、英国利物浦大学高级讲师杨嵘蒋合作完成,文章于2020年刊发于《金融经济学期刊》(Journal of Financial Economics)第2期。本文编辑/王柏匀)

猜你喜欢

清华金融评论(2021年10期)2021-10-19

计算机与网络(2021年6期)2021-06-01

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商情(2019年11期)2019-06-11

小演奏家(2016年5期)2016-05-14