发达国家养老金融经验及借鉴

2022-01-27 05:55:16■林旻

青海金融 2021年6期

■ 林 旻

(中国人民银行漳州市中心支行 福建漳州 363000)

一、我国人口老龄化发展趋势

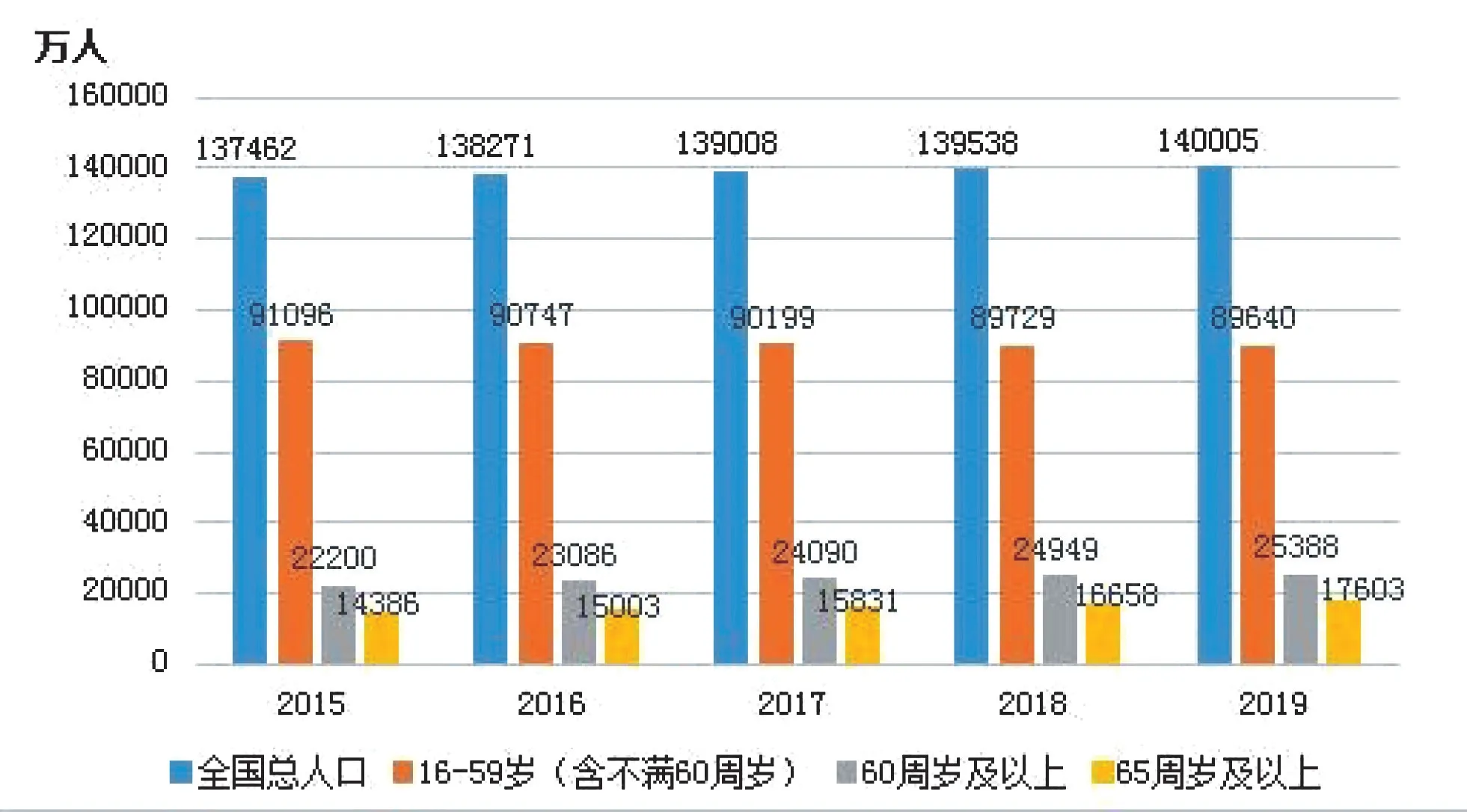

目前,我国人口老龄化呈现发展进程加快、比例逐年提升的趋势。据国家统计局统计,2019年末,我国总人口为14亿人,其中60岁以上人口为2.54亿人,占总人口比例的18.1%,65岁以上人口为1.76亿人,占总人口比例的12.6%,预计到2050年我国60岁以上人口占比将超三分之一。人口老龄化问题已成为当前乃至未来一段时期内,我国应对劳动力短缺、提升经济增长潜力必然面临的现实问题(见图1,图2)。

图1 2015-2019年我国不同年龄结构层人数情况

图2 2015-2019年我国不同年龄结构层占比情况

二、我国养老金融的发展现状及存在问题

养老金融最早被提及,见英国学者Blake(2006)撰写的《养老金金融学》。而后,国内学者贺强(2011)、杨燕绥(2014)等人在此基础上对养老金融的内涵进行了外延上的扩展。其中,董克用、孙博(2015)基于学者的研究结论进一步细化了养老金融的内涵范围,指出养老金融是指在人口老龄化趋势日益加剧的背景下,为有效应对这一挑战,出于人们养老需求而开展的金融活动的总和,主要包括养老金金融、养老服务金融和养老产业金融三大方面(见下表1)。

表1 国内外不同学者对于“养老金融”的定义和范围

(一)发展现状

1.养老金金融迈入新轨道。一方面,养老金体系改革持续推进。2015年养老保险“双轨制”实现并轨,而后基本养老保险基金允许进入资本市场分享投资红利,我国养老金制度改革步伐持续向前。尤其是2017年以来,养老保险新政等系列政策相继出台,为完善我国养老金体系提供了有力的政策保障。另一方面,基本养老金稳定发展,补充养老迈入新阶段。2019年,全国基本养老保险基金总收入5.70万亿元,同比增长3.67%;至2019年底,社保基金资产总额2.63万亿元,同比增长17.59%;企业年金实际运作资产规模1.77万亿元,同比大幅增长21.98%(见图3)。

图3 2015-2019年我国养老金金融发展情况

2.养老服务金融成效初显。一方面,政府部门相继出台政策措施,大力发展养老服务金融。近年来,随着老龄化社会进程的加快,为应对老龄化的挑战,让广大老年人“老有所养”,我国高度重视养老服务金融的重要支撑作用,相继制定养老保险、适老金融服务等一系列支持政策,加快普及养老服务金融。另一方面,广泛探索实践,发展多元化养老服务金融产品。在政策的鼓励与支持下,银行、保险、信托、基金等金融机构加快探索实践步伐,创新养老服务金融产品,如银行推出的养老理财产品,保险公司推出的商业养老年金产品,基金公司推出的养老目标基金等,不断推动养老服务金融多元化发展。

3.养老产业金融持续发力。政府部门出台系列支持政策,鼓励因地适宜发展养老产业,逐步形成政策性与市场性金融工具双轮驱动的养老产业发展格局。近年来,我国养老产业呈现快速发展态势,逐步从分散、初始阶段向规模化、产业化阶段迈进,社会化养老机构逐渐增加,资金投入持续加大,符合我国发展实际、可持续的养老商业模式正在形成,养老产业成熟度不断提高。

(二)存在问题

1.养老金体系发展不平衡。目前,我国养老金体系为三支柱模式,其中以第一支柱基本养老金为主导,二、三支柱(年金和税延养老金)为补充。据《中国养老金融发展报告(2019)》披露,2019年我国三支柱养老金规模总计7.10万亿元,占GDP的比重为7.89%。其中,年金和税延养老金规模分别为1.48万亿元和0.7亿元,补充养老金占总养老金的比重仅为20.85%,占GDP的比重不到2%,大部分国民退休后的养老保障只能依靠第一支柱的基本养老资金。这主要是源于我国年金、税延养老金等二三支柱补充养老金的发展起步相对较晚,且重视程度不够,个人养老试点工作存在明显不足,如税收优惠力度有限、参与产品范围不足等问题较为突出。

2.政策、市场环境有待优化。近年来,一系列养老金融政策相继出台,但从总体上来看较为分散且宏观,缺少专门针对养老服务金融的具体法规和详细的操作指引或实施细则,各部门针对相关养老服务金融产品制定的一些政策多适用于部分产品,相关行业也仅能在有限的领域中探索实践,政策的落实实施效果受限,养老服务金融业态发展尚不成熟。

3.养老服务金融有效供给不足。一方面,现有产品同质化现象凸显。随着养老金融的发展,近年来银行、保险等金融机构基于养老服务金融市场价值,推出诸多养老服务金融产品,但从整体看,大多都是基于“养老”旗帜下的同质化产品,市场需求导向较弱。另一方面,缺乏中长期类产品,养老长期投资空间有限。现有的养老服务金融产品多为短期类产品,其中银行产品投资平均期限为163天,保险以1~2年封闭式产品为主,基金多为开放式产品。我国中长期养老服务金融产品缺乏的事实,一定程度影响了养老产品的长期投资空间。

三、世界主要发达国家养老金融发展模式

(一)美国:“以房养老”为主的多元养老体系

1875年,美国运通公司建立了世界上首个私营养老金;1935年,美国出台《社会保障法》,建立了现行的由三大支柱构成的社会保障体系。之后,美国养老金融行业基于私营养老金的发展和壮大经历了爆发性增长。

1.制定社会、企业、个人三大养老计划。一是社会保障计划。由政府强制执行的居民退休最基本生活保障计划,以社会保障税为主要收入来源,仅能投资于固定类国债,年收益率趋稳于5%左右,服务对象覆盖九成以上的美国人口。二是企业养老金计划。由企业员工自主选择是否参加,其中最为著名的是401(K)计划。该计划由企业和员工双方一同承担退休福利,相关资金主要投资于股票基金,由员工自主选择投资项目,承担投资风险。三是个人储蓄养老金计划,由员工个人自愿出资加入,如个人退休账户,能够保障401(K)计划没有覆盖到的员工。401(K)计划与个人退休账户作为对社会保障计划的补充,员工参加任意一项均可以享受税收优惠政策。

2.提供多层次、多样化养老金融产品。一是住房反向抵押贷款模式。该模式又称“以房养老”模式,主要包括房产价值转换抵押贷款、住房持有者贷款以及财务自由贷款等模式。二是长期护理保险制度。当被保险人因年老、疾病、伤残等造成生活部分或全部不能自理时,可由医疗机构提供医疗服务,保险公司根据实际情况支付全部或部分专业护理费用,被保险人也可选择长期医疗服务、家庭护理等其他服务满足自身需求。三是建立生命周期基金。投资者只需选择一个与自己预计退休日期最接近的生命周期基金产品,后续一切事务均可交给基金管理人代为操作。

(二)英国:基于法律保障的福利型养老金制度

1908年,英国出台《养老金法案》,明确国家有保障低收入老年人生活的义务;1986年、2000年《社会保障法案》《金融服务和市场法案》相继通过,2008年《养老金法案》出台,而后自2012年起的八年间,英国实现了企业年金从自主加入到强制性计划的过渡,基础养老保障制度不断完善。

1.构建国家、企业和个人三支柱养老体系。一是国家养老金计划。以国家财政、企业和员工的强制性缴费为主要资金来源,对于符合条件的全部纳税人,由国家提供基本养老金。该计划结余资金严格禁止投资股票市场,全部用于购买国债或存入银行。二是企业养老金计划。监管模式遵循谨慎人规则,允许投资股票市场,但需执行严格的信息披露,主要模式有DB(确定收益型)、DC(确定缴费型)和两者混合型三种。其中DB模式由企业缴费,DC模式由企业和员工一起缴费,员工可以选择多缴,拥有较高的选择自由。三是个人养老金计划。该计划由私人养老金计划和个人储蓄账户构成,所有人均可以参加,其中私人养老金缴费金额可自主选择。

2.居家养老模式和资产释放计划为主要产品及服务。一是居家养老模式。由政府直接管理,以长期居家但行动不便的老年人为主要服务对象,执行“申请服务—评估—计划—干预—评估”的流程管理。居家老人被列入服务对象后,可以免费享受由公立机构、慈善机构提供的,如穿衣做饭保洁等日常生活服务,以及注射等要求不高的医疗服务等。二是资产释放计划。该计划初始想法认为,在理想情况下股票和债券收益率高于贷款利率,因此最初在设计产品时未考虑“无追索权保证”条款,借款人申请后获得的是股票和债券。但实际情况往往事与愿违,因股市和债市长期低迷不振,许多投资者收益受损,一定程度打击了社会大众购买该项计划的积极性。为此,政府修订资产释放计划,推出了适应市场需求的终身抵押贷款、住房转换计划等产品,取得了较好成效。

(三)日本:以雄厚经济为基础的立体养老体系

1963 年,日本出台有“老人宪章”之称的《老人福利法》,是日本首部关于养老的法律,从此拉开了日本社会化养老的序幕,并逐步形成以财政为主导、以社会为主体的养老供给体系。

1.建立政府、企业和个人三支柱养老体系。一是双层公共养老保险制度。第一层是国民年金,由国家强制执行,涵盖所有20岁以上60岁以下、在日本享有居住权的全体居民;第二层是与收入相关的厚生年金和共济年金,即在参考国民年金的基础上,依照不同身份执行差异化年金制度,其中企业雇员加入厚生年金,公务员加入共济年金。二是企业养老金制度。由企业和员工共同承担,员工从其年金中转出3.5%构成第二支柱的退休补贴金,退休后可选择申请一次性或按月支取。三是个人储蓄养老金制度。属于个人全额出资的养老保险,完全由个人自主选择购买。

2.实行长期护理保险制度+住房反向抵押贷款模式。一是实行长期护理保险制度。基于日本老龄化程度在世界居前的现状,形成以“居家—社会型”模式和以“年金—医疗—护理”为主的综合养老体系。与美国长期护理保险制度相比,后者属于商业保险产品,政府只提供税收优惠和制度保障;前者则属于政府社会保障体系的一部分,为40岁以上的日本公民强制购买,按照年龄段阶梯式缴纳保费。二是采用住房反向抵押贷款模式。贷款人通过抵押名下房产向金融机构申请贷款。

四、对策建议

(一)加快顶层设计,优化第三支柱试点改革

当前我国第三支柱个人养老金试点在实施及操作上仍存在不足。根据2018年《关于开展个人税收递延型商业养老保险试点的通知》,在试点结束后,将根据试点情况,扩大金融机构和产品的参与范围,增加个人商业养老账户的投资产品。而从发达国家实践经验看,第三支柱的设计主要包括税收优惠、账户制度、投资产品等核心要素,因此建议借鉴吸收发达国家经验,结合我国发展实际,优化第三支柱试点改革:一是以账户制为基础,对第三支柱账户资金给予税收优惠;二是完善企业和员工共同负担退休福利的专项账户,明确企业缴入资金,且对雇员提供年金税费递延优惠,并将账户投资权利返还企业和雇员;三是加快第三支柱顶层设计,进一步完善税收优惠方式和力度,鼓励多样化投资产品,优化我国养老金投资体系。

(二)加强政策辅助,强化养老制度保障

我国现行的养老金融政策,主要体现在宏观指导层面,缺乏清晰、具体、可操作的配套细则,不利于养老金融的发展。一方面,应借鉴发达国家的先行经验,完善相关法律,为养老金融提供法律支持与保障。另一方面,结合我国当下养老金融的发展方向,出台相关配套实施细则,如设立政府引导基金、财政贴息等,完善养老保障制度,为金融机构发展养老金融提供良好的政策环境。

(三)创新养老产品,提升养老金融有效供给

我国现有的养老产品存在同质化严重、缺乏中长期类产品等问题,一定程度限制了养老金融的有效供给。因此,一方面,应根据老年群体的实际需求,鼓励银行、保险等机构有针对性地开发养老金融产品,满足多元化的养老金融需求。另一方面,鼓励金融机构创新养老保险产品,实行长期护理保险制度,并提供多样化的保障性服务,充分发挥养老金长期投资的优势。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

基层中医药(2018年2期)2018-05-31 08:45:06

能源(2017年7期)2018-01-19 05:05:05

民生周刊(2017年19期)2017-10-25 15:47:39

华人时刊(2017年19期)2017-02-03 02:51:37

大社会(2016年5期)2016-05-04 03:41:44

领导科学论坛(2016年4期)2016-02-28 09:18:37

少儿科学周刊·儿童版(2015年7期)2015-11-24 03:50:09

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39

福利中国(2015年1期)2015-01-03 08:40:56