OECD应对数字经济的征税方案及启示

2022-01-27 05:55:10张淑翠

青海金融 2021年6期

■ 张淑翠

(中国电子信息产业发展研究院 北京 100846)

新一轮科技革命与产业变革的互动模式日益复杂,以互联网、大数据、人工智能等为代表的新一代信息技术快速发展,同时加速向各行业各领域渗透,以数据为关键生产要素的数字经济随之在全球范围内快速发展,打破传统的地理空间隔绝和产业壁垒,为经济社会发展提供新动能。但全球各国基于物质形态、区域空间和企业形态的税收制度滞后于数字经济发展步伐。为遏制跨国企业规避全球纳税义务、侵蚀各国税基的行为,2013年,二十国集团(G20)领导委托OECD启动国际税收改革项目——BEPS。2019年1月,OECD成员国就BEPS包容性框架下双支柱提案达成共识。同年5月,G20批准《形成应对经济数字化税收挑战共识性解决方案的工作计划》。2020年7月,G20授权OECD编制《数字化带来的税制挑战-支柱一/二蓝图》,勾勒出数字经济征税方案。本文深入剖析OECD数字经济征税方案的要点及模式,提出健全完善我国与数字经济相适应的税制改革相关建议。

一、三种征税权分配方法

借助大数据、人工智能等新一代信息技术,数字经济打破地理空间隔绝,企业利润涉及的征税权分配难以只局限于企业实体。BEPS包容性框架的支柱一主要是解决数字经济下跨境经济活动的征税权分配问题,即企业跨境经济活动所得由谁征税。该支柱设置了修正后的剩余利润分割法、部分分配法、以分销为基础的三种征税权分配方法。

(一)剩余利润分割法

修正后的剩余利润分割法(Modified Residual Profit Split Method, MRPS)只针对全球总收入超过某一上限,且来自范围内业务活动的国外来源总收入超过某一上限的跨国企业。基于此,修正后的剩余利润分割法将跨国企业利润划分为常规利润和非常规利润,非常规利润的一部分需分配给市场辖区,这是该市场辖区创造却未被现有利润分配规则所认可的价值。修正后的剩余利润分割法包括四个步骤:先确定利润分配总额,再从利润总额中减去常规利润额(基于现有转让定价规则或简化规则确定),然后确定非常规利润总额(基于现有转让定价规则或简化规则确定),最终将非常规利润的一部分再分配给相关市场辖区。

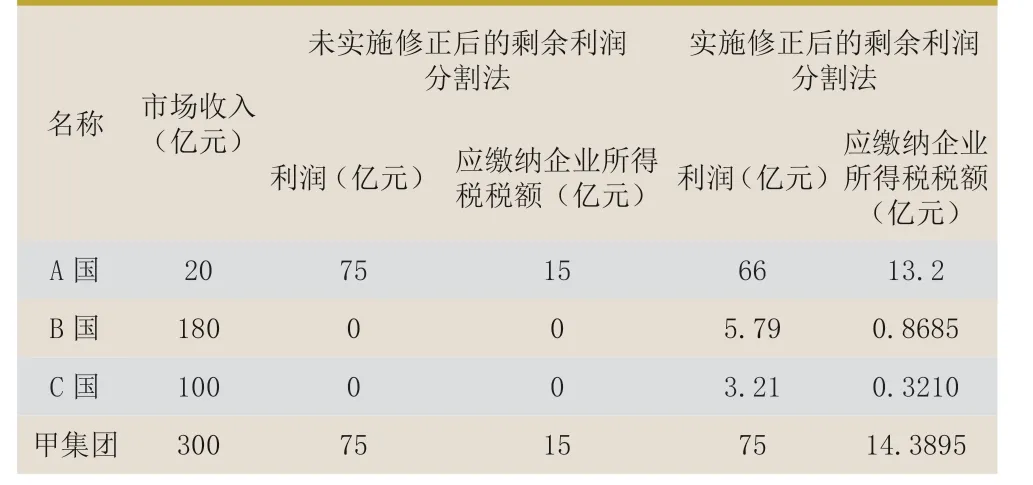

比如说,甲集团是一家跨国企业,经营数字经济相关业务,以A国为企业实体,在全球开展商业活动,涉及B国和C国市场,但B国和C国两国未成立实体子公司,即不存在应税实体,国家税收利益受损。假设甲集团适用于修正后的剩余利润分割法,年收入为300亿欧元,税前利润为75亿元,利润率为25%,来自于上述A、B、C三个市场,其中企业本国A市场收入为20亿元,其余市场收入主要来自于B、C两个国外市场,分别为180亿元和100亿元。

基于现有转让定价规则或简化规则确定,假设甲集团正常利润为10%,则从税前利润75亿元中扣除常规利润30亿元(300*10%)后非正常利润为45亿元(75-300*10%)。再基于现有转让定价规则或简化规则确定B、C两个市场的再分配利润为20%,即B、C两个市场可重新分配的利润为9亿元(45*20%)。根据各市场收入占比划分再分配利润,B、C两个市场再分配利润分别为5.79亿元(9*180/280)和3.21亿元(9*100/280)。基于以上计算,A市场实际利润为66亿元(75-9)。根据企业再分配利润,依据各国企业所得税税率,再计算甲集团分别在A、B、C三国的实际应缴纳的税收。

假设不考虑任何税收优惠政策,只考虑按企业所得税税率缴纳税收,且A、B、C三国企业所得税税率分别为20%、15%、10%,则甲集团在A国、B国、C国的企业所得税应缴税总额分别为13.2亿元(66*20%)、8685万元(5.79*15%)、3210万元(3.21*10%),甲集团企业所得税缴税总额为14.3895亿元(13.2+0.8685+0.3210)。

综上,若甲集团只在A国缴纳税收,则需要缴纳企业所得税为15亿元(75*20%),较14.3895亿元多出6105万元(需要注意,甲集团实际纳税企业所得税额差异与各国的税制有关,这只是本文假设情况下的结果),因此甲集团基于企业利益考虑,将业务分散到B国、C国也是有动力,但B国、C国的税收收入将分别流失4.34亿元、1.607亿元。再深一步考虑,若B国、C国实施税收优惠,涉及的数字经济业务不纳税,甲集团将更有动力拓展B国、C国市场,但B国与C国情况不一样,B国、C国的税收收入将为零。总的来看,因甲集团实体机构设在A国,A国总能从甲集团征缴税收收入,而B国与C国通过修正后的剩余利润分割法后也能保障本国的税收利益。

表1 甲集团基于修正后剩余利润分割法核算的税收变动

(二)部分分配法

部分分配法不区分常规利润和非常规利润,只是简单将一部分利润分配至市场辖区,即先确定要分配的利润,再选择分配依据标准,将一部分利润分配至市场辖区。

本文仍以甲集团为例,假设要分配的利润率为15亿元,再根据各市场收入占比划分各B、C两个市场的分配利润后可知,A市场利润为60亿元(75-15),B市场利润为9.64亿元(15*180/280),C市场利润为5.36亿元(15*100/280)。则甲集团在A国、B国、C国的企业所得税应缴税总额分别为12亿 元(60*20%)、1.446亿 元(9.64*15%)、5360万元(5.36*10%),甲集团企业所得税缴税总额为13.982亿元(12+1.446+0.536)。

表2 甲集团基于部分分配法核算的税收变动

(三)以分销为基础的方法

以分销为基础的方法也是一种简化方法,主要针对在市场辖区开展营销、分销以及与用户有关的活动,设置一个基准利润率。根据跨国集团总体利润水平、行业和市场差异,市场管辖区可调整该基准利润率,再根据调整后的基准利润率确定分配至该市场辖区的利润数额。计算方法与部分分配法较相似,在此不再示例。

二、四大规则及优先级别

BEPS包容性框架的支柱二是通过设定数字经济征税规则方式,确保大型跨国集团必须缴纳最低水平的税收,具体包括所得计入规则、转换规则、对外支付征税不足规则和应予征税规则四大规则,且四大规则存在优先级别。

(一)四大规则

所得计入规则规定,除跨国集团母公司所在管辖地之外,若跨国集团的国外分支或受控实体在其他管辖地的利润所适用的有效税率,低于OECD包容性框架下最终确定的“最低税率”,跨国集团母公司所在国可以对此项收入征税,以确保跨国集团的收入按“最低税率”水平征税。当前,OECD包容性框架还未就“最低税率”达成共识。此外,所得计入规则自上而下适用,且不适用于跨国集团母公司所在管辖地的利润。比如说,甲集团母公司管辖地为A,下有集团B,集团B又管辖公司C(位于低税管辖区,其有效税率低于“最低税率”),若管辖地A采用所得计入规则,则公司X赚取的利润需要在管辖地 A缴纳补充税;若管辖地A未采用计算所得规则,但集团B所在管辖地采用所得计入规则,则公司X赚取的利润需要在集团B所在管辖地缴纳补充税。

转换规则规定,若跨国集团母公司的国外分支或受控实体的利润享受免税待遇,则该国外分支或受控实体的利润和税收分配都应交给跨国集团母公司管辖区;若该国外分支或受控实体的利润适用国外偏低的有效税率,则转换规则将允许跨国集团母公司当地管辖区将税收协定中的免税法改为抵免法,以确保所得计入规则的实施。实质上,转换规则就是,针对跨国集团母公司的国外分支或受控实体的所得,允许跨国集团母公司常设机构的管辖地按照最低税率水平征收补充税。

对外支付征税不足规则是对所得计入规则的补充,即允许跨国集团母公司所在地之外的管辖地在特定情形下可以不予扣除或征收来源税(包括预提税),运作方式大体可以分为以下两种情形:一是若跨国集团母公司所在管辖地之外某管辖地的有效税率低于“最低税率”,同时跨国集团母公司及中间控股公司(如有)所在管辖地均未采用所得计入规则,将可以适用对外支付征税不足规则;二是若跨国集团母公司所在管辖地的有效税率低于“最低税率”,则跨国集团母公司所在管辖地内的实体(包括集团母公司)可以适用对外支付征税不足规则。需要注意,对外支付征税不足规则的分配机制设置了三个限制条件:一是基于对外支付征税不足规则所需缴纳的补充税不能再被分配给有效税率低于“最低税率”的管辖地;二是适用对外支付征税不足规则的公司被分配的补充税不能高于上限,该补充税上限等于其适用的国内税率与可扣除支付额(计算可分配补充税时考虑到的所有向关联方支付的款项)的乘积;三是对外支付征税不足规则适用跨国集团母公司所在管辖地时,还需遵守特定限制条件,即补充税不能超过“最低税率”减去有效税率后再乘以跨国集团母公司所在管辖地从管辖地外关联方收到的所有可抵扣支付额。

应予征税规则规定,跨国集团的国外分支或受控实体的利息、特许权使用费等特定类型业务支付适用税率低于最低水平时,将被征收预提税或其他来源税,并且不能享受可抵扣等税收协定优惠。该规则是对所得计入规则、转换规则和对外支付征税不足规则的补充,有助于来源国保护税基。

(二)四大规则优先级别

所得计入规则和对外支付征税不足规则有着共同的适用范围、计算有效税率的方法以及税基,其中所得计入规则是主要规则,具有优先适用地位,只有当所得计入规则未能适用时,对外支付征税不足规则才能作为所得计入规则的补充规则,得以适用。需要注意的是,所得计入规则和对外支付征税不足规则适用于上一会计年度合并年收入达到或超过7.5亿欧元或接近等值本币的跨国企业,以规避对中小企业造成不利影响。其中,所得计入规则和对外支付征税不足规则适用范围可能排除投资基金、养老基金、政府实体、国际组织、非营利性实体和适用税收中性规则的实体(如美国S型公司),但同样适用于被排除实体所控制的但本身不属于上述被排除实体类别的下层集团,即若下层集团达到 7.5亿欧元或接近等值本币的门槛。

鉴于所得计入规则是将征税权分配给跨国集团母公司所在管辖地,而应予征税规则是将(部分)征税权分配给来源国,可以被视为是对来源国征税权的一种补偿,因此应予征税规则独立适用且优先于所得计入规则和对外支付征税不足规则。

应予征税规则与所得计入规则和对外支付征税不足规则的适用范围以及税基均存在差异,并且使用“调整后的名义税率”而非“有效税率”①OECD成员国倾向在管辖地层面计算有效税率,即跨国集团需计算每个管辖地的年度有效税率后,再分别和“最低税率”进行比较。有效效率针对的是跨国集团的收入或利润所征收的税款,因此税款计算不包含营业税、增值税、消费税、数字服务税、印花税、薪酬税和财产税等。。基于应予征税规则独特的计算方式和适用范围,应予征税规则适用以后,所得计入规则和对外支付征税不足规则有可能仍得以适用,或不再适用。

三、政策建议

(一)价值创造地可成为对数字经济征税的着力点

数字经济业务不受地理空间限制,多数可通过远程模式实现,跨国集团利润来自线上平台,能够覆盖全球所有辖区,涉及国内外多个国家,传统的产地规则和注册地规则已难以适用数字经济发展,如何将数字业务的应税所得合理分配到各个辖区是数字经济征税的重要问题。可借鉴OECD当前主导的与数字经济相关的包容性税收改革框架,将数字经济业务价值创造地而非企业注册地作为税收来源地。

(二)密切跟踪OECD包容性税收框架动态

跨国集团需密切关注支柱二有关规则的变化动态,并及时加强其分析测算,以便做出与新国际税收规则相适应的战略决策。特别是,基于自身情况,跨国集团需按支柱二有关规则粗略核算是否在支柱二适用范围内。若在支柱二适用范围内,跨国集团还应核算一个适合我国国情的有效税率,以12.5%为界(因支柱二现将有效税率界定在10%-12.5%之间),若高于12.5%,则无需担心,但若低于该税率,可能需重点关注税率较低的管辖地的实体。

(三)提高国际税收议题参与程度

围绕数字经济的国际税收议题已成为各国关注焦点,多边谈判面临较大阻碍,单边征税行为不断加剧。我国数字经济发展较快,已成为全球体量最大的数字经济体,理应承担相应职责,加强多边谈判参与程度,提出有利于全球数字经济持续健康发展的数字经济征税中国方案,在国际、国内层面加快推动形成与数字经济更加适配、更科学合理可持续的税收制度,提升我国在国际税收规则制定中的话语权。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

今日农业(2021年14期)2021-10-14 08:35:10

消费导刊(2018年8期)2018-05-25 13:20:12

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

中国自行车(2017年5期)2017-06-24 10:45:51

西夏学(2016年1期)2016-02-12 02:23:30

新疆大学学报(哲学社会科学版)(2015年5期)2015-10-12 01:16:02

留学(2014年21期)2014-05-03 06:54:24

法人(2014年2期)2014-02-27 10:42:21