财政与货币政策调控需要加强吗?

2022-01-27 05:54王治政

青海金融 2021年6期

■ 王治政

(中国人民银行杭州中心支行 浙江杭州 310001)

一、引言

近年来,政府面临“稳增长”与“稳杠杆”的双重目标,需要在稳杠杆和稳定经济增长之间进行权衡。货币政策和财政政策是我国宏观经济调控的两大工具,当前二者发挥作用的空间都相对有限。货币供应量M2从2008年的47.52万亿元,增加到2020年的218.7万亿元,对国民经济快速发展起到了积极作用,但同时,单位货币刺激对产出的边际促进作用持续递减,广义货币供应量M2/GDP比重从1985年的0.6倍上升到2008年的1.5倍,到了2020年其比重高达2.2倍,而财政政策以基建项目投资为主,这些项目具有规模大、建设周期长、回收成本慢的特征,资产收益远低于负债成本,前期财政政策难以持续。徐忠(2018)认为财政政策与货币政策之间的冲突仍然较多,突出表现为“财政政策缺位、货币政策被迫补位”。货币政策属于总量调控政策,侧重于短期总需求调节,结构调整并非强项,而在实践过程中,由于政府职能转变滞后,财政投入严重不足,资金缺口仍然较大,倒逼货币政策不得不承担部分结构调整的职能,影响了宏观调控的总体效果。

伴随着动态随机一般均衡(DSGE)分析方法的广泛应用,学术界对财政货币政策这一话题给予了充分重视。Leeper(1991)认为主动财政政策表示反债务较为充分,主动货币政策表示反通胀较为充分,其研究成为财政货币政策研究的一种范式。随后诸多学者使用政策规则搭配研究了许多问题,比如财政支出挤出效应和货币对利率的刺激问题(Davig and Leeper,2011)、不同政策组合下的社会福利(Philippopoulos et al.,2013)等等,刘斌(2010)认为我国货币政策调整有很强的惯性,而税收会随着产出的变化进行相应调整。

目前,相关学者使用宏观经济学流行的DSGE模型研究时,较多关注政策对宏观经济的传导影响研究。事实上,政策效果受到政策力度的影响,那么,在财政和货币政策执行过程中,政策针对“稳增长”“稳杠杆”“反通胀”等的力度如何?当前对这一问题的研究还较为少见。 鉴于此,本文基于新凯恩斯主义DSGE模型,引入四种财政、货币政策规则,实证分析我国现行的财政货币政策取向问题,研究判断下一步政策稳增长和稳杠杆的力度和节奏问题,以期为提高政策实践效果提供参考。

二、模型构建

本文构建的模型以Smets and Wouters(2003)、Christiano et al.(2005)等新凯恩斯主义DSGE模型为基础,基于DSGE框架,一是引入价格型货币政策和数量型货币政策,二是引入政府支出财政政策和税收财政政策。

(一)家庭部门

假设经济中代表性家庭理性地选择消费、劳动供给和货币持有,以实现一生效用最大化。跨期效用函数设定为:

假设代表性家庭面对的预算约束为:

其中, 代表无风险债券。式(3)右面部分表示家庭支出,分别用于消费、债券支出、投资、税收支出,同时持有货币。家庭收入以四种形式存在,一是工资收入,二是债券收益,三是资本租金,四是货币持有。假设家庭的资本积累方程为:

(二)企业部门

假设最终产品厂商面对的是完全竞争市场,而中间产品厂商面对的是垄断竞争市场,中间商品厂商向最终商品厂商提供中间产品,最终商品厂商把中间商品生产成最终品,然后将产品卖给家庭部门。

1.最终产品厂商

根据Dixit and Stiglitz(1977),最终产品厂商生产产品的函数写为:

可以得到:

进而可以得到:

2.中间产品厂商

所有中间产品厂商面对同样的资本租金和劳动工资,但不同于最终产品厂商,中间产品厂商不完全同质,有一定的议价能力,可以自主设定中间品价格,是一个垄断竞争市场。中间产品厂商的利润最大化问题等价于成本最小化问题,其目标函数成本最小化写为:

假设中间产品厂商的生产函数如下:

然后,把资本和劳动需求代入目标函数,可得到中间产品厂商的总成本函数,进而中间产品厂商的成本最小化问题写为:

根据Calvo(1983)提出的随机价格调整模型引入价格粘性,假设每一期,厂商重新定价的概率是1-λp,λp值越高价格粘性越大。中间产品厂商面对的市场需求完全一样,生产技术也相同,选择价格进行定价,在第t期,1-λp比例的厂商选择价格,λp比例的厂商选择上一期价格不变,从而加总的价格水平为:

对数线性化有:

中间产品厂商根据自己的边际成本和需求曲线,选择最优的中间商品价格以实现利润最大化,其优化问题表示为:

(三)财政货币政策

1.财政政策

财政部门的收入包括税收Tt、发行债券Bt和发行货币△Mt,支出包括财政支出Gt和债券利息支付,其预算约束可表示为:

一是政府支出规则:政府支出对当期的产出缺口和债务产出比作出反应,并引入财政政策实践中的平滑机制,政府支出规则设定为如下形式:

二是税收规则:税收规则引入实践中的平滑机制,对当期产出缺口和债务产出比进行反应,设定如下形式:

2.货币政策

目前,我国货币政策操作体系正处在以数量型调控为主向以价格型调控为主的转型阶段。中国人民银行以定向降准、MPA实施、结构性货币政策等多种方式进行预调微调;同时,通过逐渐构建政策利率和利率走廊,运用公开市场操作等市场工具调节政策利率,以前瞻性指引稳定预期,利用利率传导机制影响投资和消费行为。借鉴McCallum(2000)和Clarida et al.(2000),本文把货币政策分为数量型和价格型工具。

一是货币供应规则:假设央行采用控制货币供给的方式执行货币政策,对预期产出缺口和通货膨胀缺口作为反应,并引入平滑机制,规则设定为:

二是泰勒规则:假设央行采用控制利率的方式执行货币政策,央行在实施货币政策时将产出缺口和通货膨胀缺口作为目标,并引入平滑机制,利率规则为:

三、参数校准和估计

(一)参数校准与估计方法

按照DSGE文献通常做法,本文根据已有相关研究对部分参数进行校准估计。关于时间贴现因子β,一般取值在0.96到1之间,结合国内外相关研究文献,设定β值为0.99。国内外学术界对相对风险规避系数σ,家庭劳动供给弹性倒数φ,以及货币需求利率弹性倒数υ未有定论,根据Lucas(1987),陈彦斌和周业安(2006)、陈太明(2007)等诸多文献,设定三个系数分别为3、2和1。参考Gali(2008)、侯成琪(2014a,2014b)等诸多文献,季度资本折旧率设定为2.5%,资本份额为0.37。

在进行宏观经济政策相关参数估计时,采用贝叶斯方法。模型系统中的冲击来源有:货币供给冲击、利率冲击、税收冲击、政府支出冲击。DSGE模型中可观测变量个数不能超过外生冲击个数,本文选择的观测变量包括产出、消费和投资,数据来自美联储亚特兰大分行中国宏观数据库。使用我国1995~2016年间的季度数据对模型参数进行估计。所有变量是进行了季度调整的人均实际变量,并采用HP滤波去除数据趋势。

(二)先验分布

表1给出了模型待估参数的先验分布。根据文献研究中的设定,取值介于0和1之间的参数采用BETA分布,外生冲击标准差的先验分布采用INV—GAMMA分布。其它参数采用正态或Gamma分布。

表1 参数的先验和后验分布

续表1 参数的先验和后验分布

根据主流文献的相关研究,关于货币政策规则相关参数的先验分布设定,假设利率平滑系数φi和货币供给平滑系数φm服从均值为0.5、标准差为0.1的BETA分布,利率和货币供给对产出缺口的反应系数φy,i和φy,m服从均值为0.5、标准差为0.05的Gamma分布。关于利率对通胀缺口的反应系数φπ,i和货币供给对通胀缺口的反应系数φπ,m,通过将利率和货币供给对通胀缺口的反应系数设置为1.5,即服从均值为1.5、标准差为0.2的Gamma分布,基于估计结果能够判断货币政策反通胀的力度。

关于财政政策规则相关参数的先验分布设定,假设政府支出平滑系数φg和税收政策平滑系数φt均服从均值为0.5、标准差为0.1的BETA分布。财政政策规则中,假设产出缺口反应系数的先验分布在0附近,可以判断财政政策对产出变动的应对基调,所以设定政府支出和税收政策对产出缺口的反应系数φy,g和φy,t均服从均值为0.2、标准差为0.05的正态分布。根据Kirsanova et al.(2007)的研究,财政政策对债务产出比的最优反应较小,设定政府支出和税收政策对债务产出比的反应系数φb,g与φb,t均为正态分布,其均值0.4,标准差为0.05。

四、结果分析

(一)脉冲响应分析

在宏观经济政策冲击下,宏观经济变量随时间如何变动,可以从脉冲响应中直观看出,如图1所示。下面对利率冲击和货币供给冲击,以及政府支出冲击和税收冲击下的宏观经济效应进行分析。

图1 货币性和财政性冲击下主要宏观经济变量的响应

从货币政策冲击来看,利率冲击意味着资金成本上升,对经济产生紧缩作用,导致产出、投资、消费、政府支出和通胀,同时伴随着政府杠杆率的上升。出于稳定产出和促进消费增长的需要,政府增加支出,随着产出和消费回到稳态水平,政府开始减少支出、增加税收以降低政府的杠杆水平。与利率冲击相比,货币供给冲击意味着采取了扩张性的货币政策,引发相关变量总体上反向变动,货币供给增加直接使政府支出增加,推动产出上升,短期对消费和投资产生挤出效应。为避免经济过热,政府采取消极的财政政策减少支出并增加税收。总体上,货币政策冲击将引发财政政策灵活的调整,财政部门通过调控税收和政府支出,从而维护产出、消费等宏观经济变量和政府杠杆率之间的动态平衡。

从财政政策冲击来看,政府支出增加意味着总需求的上升,对经济产生扩张作用,导致产出明显升高,并伴随着杠杆率的降低,但由于政府支出具有挤出效应,消费和投资有所下降。在杠杆率下降情况下,税收开始减少,政府支出冲击对通胀产生的正向影响很快趋于稳态,所以在此环境下,央行的正向利率调整较为微弱。与财政支出相比,税收的一个正向冲击意味着经济收缩,导致产出、投资、消费和通胀降低,并且伴随着政府杠杆率降低。在这种经济下行的环境下,央行降低利率并增加货币供给调控经济,同时政府也会增加支出稳定宏观经济。总体上,财政性冲击影响到宏观经济变量,将引发货币政策进行适度调整,通过调控货币投放和利率水平,维护宏观经济和通胀之间的动态平衡。

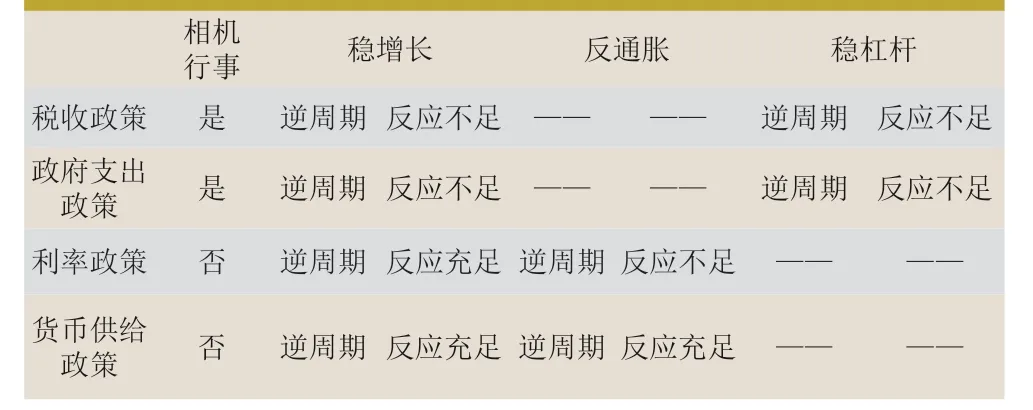

(二)财政货币政策取向分析

从货币政策反应力度方面看,利率政策和货币供给政策对产出缺口反应系数的后验均值分别为0.6554和0.5235,表明货币政策对产出缺口不存在过度反应。利率政策对通胀缺口的反应系数小于1.5(0.562),对通胀的反应力度不足,而货币供给政策对通胀缺口的反应系数大于1.5(2.0119),表明货币供给政策的反通胀力度充足。从利率政策的平滑性来看,平滑系数为0.7664,说明在政策实践操作过程中,充分考虑了利率的平滑性以稳定经济。从货币供给政策的平滑参数来看为0.5136,表明在我国货币投放实践操作过程中,考虑了货币供给平滑要求的同时,兼顾经济形势变化相机进行调控。

关于财政政策规则参数的估计,财政支出的平滑系数为0.1923,表明政府支出具有一定的连续性。对产出和杠杆的反应系数分别为0.0541和0.7177,说明我国实施逆周期调节的支出政策,也就是说,当产出和杠杆高于均衡水平时,政府将减少支出,而在产出和杠杆低于均衡水平时,政府将增加支出。税收政策对产出的反应系数为0.2121,对杠杆的反应系数为0.6209,说明税收政策也具有逆周期调节的特征。税收政策的平滑系数为0.0467,表明税收政策具有较多的相机决择特征。

表2 中国现行财政货币政策取向

总体来看,我国以往的财政货币政策均重视“稳增长”,并呈现明显的逆周期操作特征。但是,财政政策在稳增长方面的力度不足,为达到预定的增长目标,货币政策采取了较多措施维持经济增速,一定程度上也埋下了通货膨胀的隐患,并且大量投放的资金流向政府平台公司等,形成隐性负债,杠杆率随之快速上升,尽管财政政策采取逆周期方式调控杠杆率,但力度较弱。因此,针对当前“稳增长”与“稳杠杆”的双重目标,从财政和货币政策两个方面,改善政策搭配对巩固政策调控效果至关重要。

五、结论

当前面对“稳增长”与“稳杠杆”的双重目标,有必要对财政货币政策的调控力度进行评估。本文在新凯恩斯模型的DSGE框架下引入了财政货币政策共计四种规则,使用中国1995~2016年间的季度数据,对政策结构参数进行了贝叶斯估计,并进行宏观经济效应和政策取向分析。结果表明,中国的财政货币政策符合逆周期行事的政策特征,财政政策稳杠杆和稳增长的力度不足;货币政策确保了经济增长的可持续但反通胀的力度不足,易滋生资产泡沫风险。

为更好实现“稳增长”与“稳杠杆”的双重目标,就宏观经济政策调控优化实践而言,建议下一步要合理把握政策调控的力度和节奏,加强货币政策稳增长反通胀力度,强化其总量政策功能,以及加强财政政策稳增长反债务力度,强化其结构政策功能。一方面,实施积极的财政政策,规范地方举债融资机制,把地方政府负债合理纳入官员考核,充分评估各种潜在的债务风险。另一方面,实施稳健的货币政策,准确把握全社会的融资情况,运用多种工具“削峰填谷”维护市场流动性稳定,引导金融机构加大重点领域和薄弱环节的金融支持。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

人大建设(2020年3期)2020-07-27

消费导刊(2018年19期)2018-10-23

国际商务财会(2017年8期)2017-06-21

中国房地产·市场版(2016年9期)2016-11-10

中学生数理化·教与学(2016年10期)2016-11-04

发明与创新(2016年5期)2016-08-21

中学科技(2014年8期)2014-09-27