“双减”政策下A股教育概念股收益情况的实证研究

2022-01-22 10:34:45乔因迪

时代金融 2022年1期

乔因迪

本文采用事件研究法,通过对股票交易数据的分析,考察“双减”政策的出台对A股教育概念股的考虑现金红利再投资的日个股收益率的影响,充实对“双减”政策对相关企业股票收益率的定量实证分析研究,最终就研究结果分别对校外教培企业和进一步政策的出台做出相应的建议。本文后续安排如下:第二部分为相关文献综述,第三部分详细记录实证研究过程,第四部分对实证研究结果进行分析,第五部分为结论与建议。

一、文献综述

(一)事件研究法

事件研究法是金融实证分析领域的一种研究方法,常被用于分析评价新政策的颁布或重大事件的发生对股市的影响。Dolley(1933)最早提出了事件研究法,并应用这一方法探讨了上市公司分拆股票对其股价的影响。Myer&Barkay(1948)、Barkay(1956)、Ashley(1962)等人对事件研究法分别进行了改进。Ball&Brown(1968)最先在事件研究法中引入累积异常收益率(CAR)的概念,并应用其考察了上市公司财务报表中会计信息含量对股价的影响。在Warner(1985)建立相对成熟的事件分析模型后,事件研究法开始被广泛应用。罗冬一(2019) 运用事件研究法,研究了供应链金融政策的颁布对相关概念股表现的影响,指出国家发布供应链金融政策在短期内对供应链金融相关上市公司的股价有显著的提升作用。黄麟淇等(2020)选取科创板设立政策作为事件,对创投概念股的表现进行考察分析,发现科创板政策的颁布对创投概念股有一定程度的积极效应。

(二)“双减”政策影响

由于距2021年7月24日中共中央办公厅、国务院办公厅发布《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》仅过半年,故目前学界分析“双减”政策影响的文献较少,但证券界在事件发生后对“双减”政策对教育行业的影响有较多观点产生。刘珂(2021)认为,兴趣、素质教育可能成为资本流出传统学科类教培行业后的目的地。刘敏(2021)指出受政策影响,教育概念股股价大幅跳水,行业转型势在必行,多家机构已经开始着手设立素质教育部门,开始转移重心,并通过对素质教育相关股股价的观察,发现大量资金流入了兴趣教育领域,但这一市场的高涨能否持续还待定。“双减”政策发布,效力高、范围广、预期政策效力期长,对中国教育行业意义重大。从中央到地方逐级规范落实政策的过程需要一定时间,在此过程中“双减”政策对教育行业的影响会逐步释放,而股市作为实体经济晴雨表,会及时反映出政策效应。目前研究“双减”政策对教培行业上市公司影响的文献较少,且缺少定量的实证分析方法,客观严谨性欠佳。本文在定量实证分析“双减”政策对教育概念股的股价影响方面具有一定意义。

二、实证研究

(一)样本数据选取及说明

本文以证监会2012版行业分类中属于教育行业且在A股上市的上市公司为研究样本,名称、股票代码及上市板块如表1所示。本文研究样本共包含12家上市公司,其中10只来自沪深主板,2只来自创业板。另外选取上证综指、深证成指、创业板指作为相应市场的市场收益率。所有股票收益率数据和股票指数收益率数据均来自国泰安(CSMAR)数据库。本文数据处理均使用R语言进行,采取事件研究法进行分析。

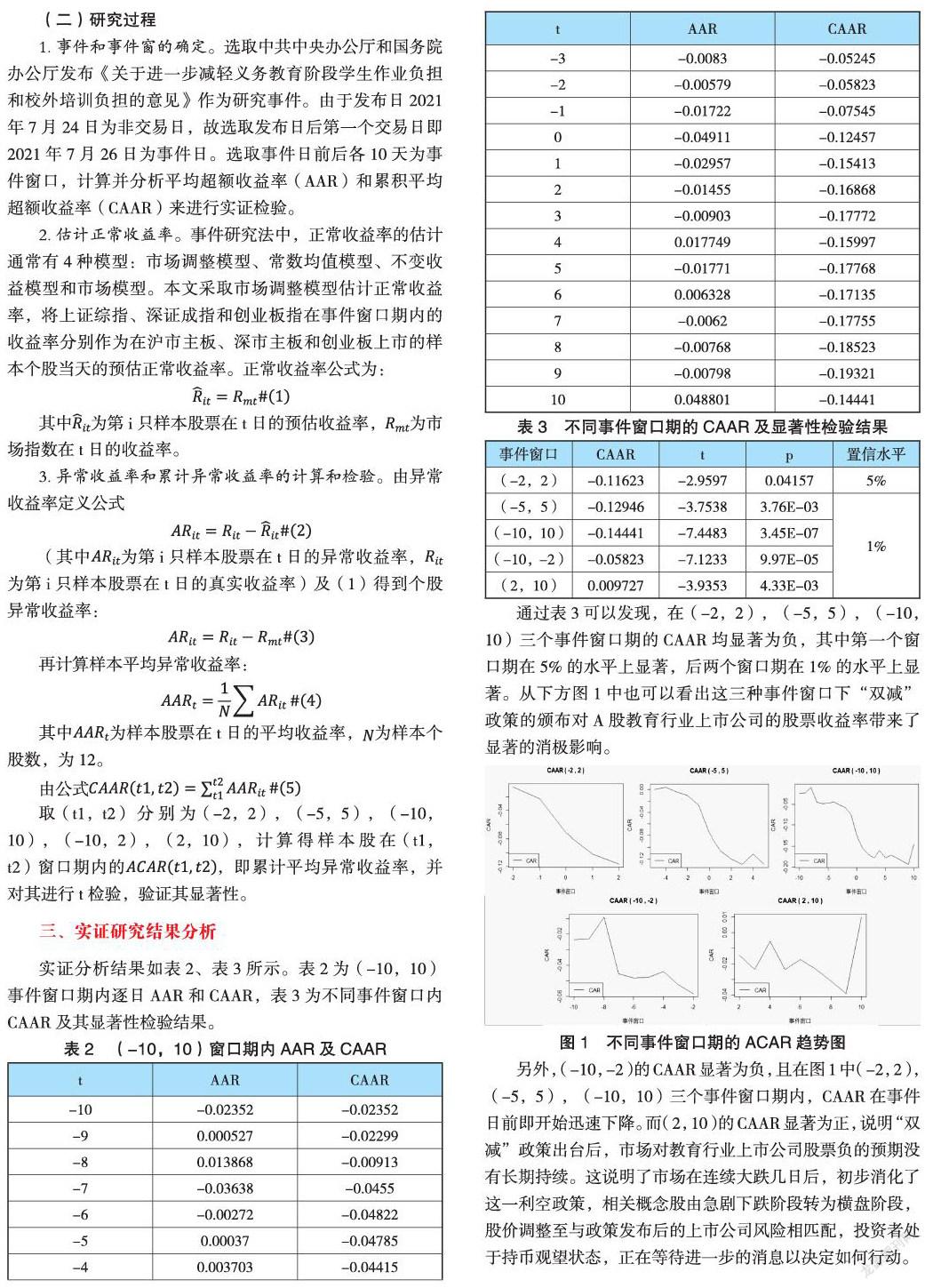

1.事件和事件窗的确定。选取中共中央办公厅和国务院办公厅发布《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》作为研究事件。由于发布日2021年7月24日为非交易日,故选取发布日后第一个交易日即2021年7月26日为事件日。选取事件日前后各10天为事件窗口,计算并分析平均超额收益率(AAR)和累积平均超额收益率(CAAR)來进行实证检验。

2.估计正常收益率。事件研究法中,正常收益率的估计通常有4种模型:市场调整模型、常数均值模型、不变收益模型和市场模型。本文采取市场调整模型估计正常收益率,将上证综指、深证成指和创业板指在事件窗口期内的收益率分别作为在沪市主板、深市主板和创业板上市的样本个股当天的预估正常收益率。正常收益率公式为:

其中为第i只样本股票在t日的预估收益率,为市场指数在t日的收益率。

3.异常收益率和累计异常收益率的计算和检验。由异常收益率定义公式

(其中为第i只样本股票在t日的异常收益率,为第i只样本股票在t日的真实收益率)及(1)得到个股异常收益率:

再计算样本平均异常收益率:

其中为样本股票在t日的平均收益率,为样本个股数,为12。

由公式

取(t1,t2)分别为(-2,2),(-5,5),(-10,10),(-10,2),(2,10),计算得样本股在(t1,t2)窗口期内的,即累计平均异常收益率,并对其进行t检验,验证其显著性。

三、实证研究结果分析

实证分析结果如表2、表3所示。表2为(-10,10)事件窗口期内逐日AAR和CAAR,表3为不同事件窗口内CAAR及其显著性检验结果。

通过表3可以发现,在(-2,2),(-5,5),(-10,10)三个事件窗口期的CAAR均显著为负,其中第一个窗口期在5%的水平上显著,后两个窗口期在1%的水平上显著。从下方图1中也可以看出这三种事件窗口下“双减”政策的颁布对A股教育行业上市公司的股票收益率带来了显著的消极影响。

总体上,“双减”政策对A股教育概念股的收益率造成了十分不利的影响,导致了相关股价的暴跌,对教育行业,尤其是学科类教育、K12教育和在线教育企业有不可忽视的消极影响。A股教育板块用10天左右初步消化了“双减”政策的影响,但付出了较大的收益率损失。

对受到政策调整影响的企业,本文根据企业上市与否,分为两种情况对其进行建议:

对于上市公司,由于“双减”政策的效力时间并非一朝一夕,应该放弃侥幸心理,坚定转型步伐,将其管理和运营经验运用于音体美等教育业务线的开发,迎合国家发展全面素质教育的政策和市场日益增长的多样化教育需求。经过可能较长时间的转型期、形成较好的盈利能力。

对于未上市企业,在政策禁止资本化运作的情况下,其目标应该从原来谋求上市,做大规模转为精兵简政、深耕少数有潜力且不具有规模经济的细分领域,减少与大企业的直接竞争。

作者单位:北京航空航天大学

猜你喜欢

国画家(2023年1期)2023-02-16 07:57:00

证券市场红周刊(2021年22期)2021-06-06 07:54:41

证券市场红周刊(2019年1期)2019-05-14 01:40:38

考试周刊(2016年15期)2016-03-25 04:12:42

股市动态分析(2015年9期)2015-07-07 09:55:12

中国当代医药(2015年31期)2015-03-01 02:08:33

中国治理评论(2014年2期)2014-03-01 03:02:29

投资与理财(2009年8期)2009-11-16 02:48:40