应用区块链技术建设新型征信体系

2022-01-22 10:34:45胡屹张子悦陶晓慧方俊彬

时代金融 2022年1期

胡屹 张子悦 陶晓慧 方俊彬

目前,我国征信体系存在缺乏法律支撑,信息获取难度大、质量低,信息孤岛等问题。区块链具有去中心化、可追溯的特点,可以将区块链技术应用于征信体系。探究应用区块链技术建设新型征信体系的模式,建立“区块链+征信”联盟化和完全去中心化模式,有利于解决征信体系的现存部分问题。此外,本文针对“区块链+征信”存在的风险提出了改进建议。

一、我国征信体系现状

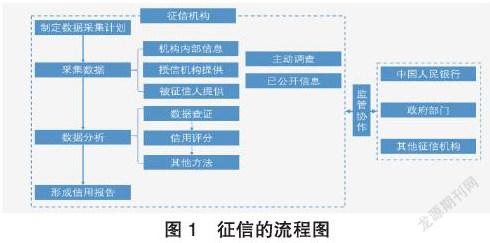

我国是以央行作为中心,其他商业银行进行参与,以市场化作为标准的多元化征信体系。征信流程如图1所示。

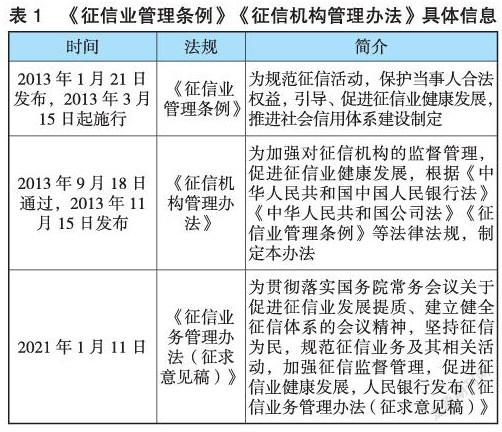

已有的征信管理制度均为部门规章,其法律权威性不足;而2021年1月提出的《征信业务管理办法(征求意见稿)》实际应用范围小,使用程度不足;征信机构收集企业信息以及企业信息的使用缺乏法律支持(陈红军、胡海洋、王博,2016),导致部分中小型企业不配合银行及征信机构收集、使用信息,如表1所示。

我国中小型企业经营活动受到多部门监管(段菁菁,2017)。征信信息存在部门垄断分割现象(张薇,2020)。各个机构信息共享化程度低,都会有自己的保密制度,所以各个机构不能很好地共享企业信息,企业征信信息很难获取。

此外,中小企业由于多种原因信息质量不足(Wang et al., 2019),导致现有征信系统数据质量低,郝嵘(2015)发现接入机构对数据质量的认可度较低。本文认为民间的大数据征信机构虽然数据来源更加宽泛、品种更加丰富,但其错误率较高。根据操乐凤(2019)发现,安徽省内企业征信机构的数据获取约 75%源于网络信息,缺乏真实有效的信息。

(三)征信体系的隐私问题

部分征信依赖大量个人的互联网交易记录、社交网络数据,在多重交易和多方接入的情况下,隐私保护的边界被淡化(陈红军、胡海洋、王博,2016;何玲,2020),个人、企业隐私得不到充分的保护,隐私更加容易被泄露。

综上,我国征信体系亟需为企业建立一个全体系的信息共享平台,以解决信息共享化程度低、获取难度大、质量低的问题。而区块链采用时间戳、非对称加密和智能合约等核心算法,使其具有去中心化、可追溯等特征,可以为解决征信体系的现存问题提供新的思路。

二、区块链技术的发展现状

区块链技术以分布式记账为中心,对数据记录、存储和维护。对各个节点的数据进行自动化管理,采用块链式数据结构,形成闭环(严振亚,2019)。

为了规范和促进区块链技术的应用和发展,其他国家出台了系列政策(表2),我国也出台了促进区块链发展和监管的政策(表3)。

我国区块链产业市场预测规模和区块链项目规模保持高速增长。区块链产业作为我国核心技术创新重要突破口,正引领我国新一轮技术变革和产业变革。根据前瞻数据研究院数据统计,随着2018年至2021年资本大量投入,我国区块链产业已具有一定的规模,并且我国区块链产业呈稳定增长态势,2021至2024年发展势头良好。

目前,我国有长安链、上海Conflux树图公有链、腾讯至信链、蚂蚁链BaaS平台等多个自主研发的区块链平台;而国外的区块链平台主要有以太坊区块链、维基链等,其比特币平台有火币国际、OKEX、比特儿国际等,甚至有一些区块链游戏,例如NBATopShot等(表4)。

三、“区块链+征信”模式思考及优势分析

建设一个以区块链为主要框架的征信系统,是解决当下征信行业问题的一种有效途径,但是由于现有的区块链技术仍然处于2.0阶段,还为充分实现区块链应用3.0,区块链底层技术尚不完善,还没有出现在去中心化、加强隐私保护、减少浪费、提高交易效率等方面都较为突出的技术体系和评价标准,因此“区块链+征信”模式应当分为两个模式进行:联盟化与完全去中心化模式进行。短期內采用“区块链+征信” 联盟化模式,建立以征信机构为中心,其他用户、机构联合建立联盟链,利用区块链技术实现数据共享建立信息链,更好的完成征信工作;待条件成熟之后对“区块链+征信” 联盟化模式进行重建,利用智能合约等技术实现完全去中心化的“区块链+征信”模式,减少部分环节的劳动成本,促进社会有效进步。

(一)联盟化模式

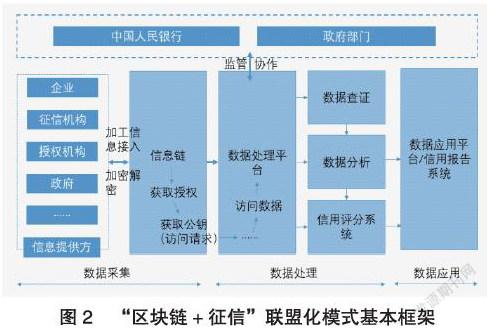

根据周超(2020)提出的半中心化的“区块链+商业银行贷款”模式和Rui Wang(2016)提出的区块链嵌入式信用系统,目前企业、银行等组织仍然以联盟链和私链为主,同时国家提出区块链要以联盟链为重点发展,因此本文认为可以建立“区块链+征信”联盟化模式(如图2)。

联盟化模式以节点作为维护区块链网络的主要参与主体,包括征信需求方、被征信方、征信机构、信息提供者、信息链、监管机构等。

1.征信需求方。需要办理征信的用户,一般为银行等机构。

2.被征信方。一般为企业主体,信息的所有者, 其信息储存在银行等授权机构、政府等。

3.信息提供方。一般为企业本身、征信机构内部、政府、银行等授权机构等。

4.信息链。节点用户之间构建联盟链后,各个信息提供方加工上传有关企业的信息,将形成一条信息链,而征信机构可以通过获取授权进行访问信息链中信息。

5.监督机构。按照《征信业管理条例》规定,中国人民银行及其派出机构依法对征信业进行监督管理。

联盟化模式需要央行及政府部门的监管和协作,因为目前仍然以联盟链为主,企业和银行的原始信息经过加工后接入,而不是全部信息接入,这样虽然有利于增加借贷双方的积极性,达到信息的完备及对称,但是无法做到完全的准确和安全,仍然需要央行及政府部门的监管和协作,减少风险。

(二)完全去中心化模式

“区块链+征信”完全去中心化模式的基本框架与联盟化模式类似,但在完全去中心化模式下,智能合约被广泛应用(如图3),自动化执行预先定义好的规则和条款,可以避免人为因素导致的偏差和风险。在信用链中,企业的每笔交易会通过固定的合约触发机制记录到信息链上。另外,在采集数据、数据分析环节中,征信机构也可以通过智能合约的方式自动执行,最终形成信用报告。

模式改进:一是完全去中心化模式的基本框架与联盟化框架类似,联盟化是征信机构和其他信息提供方联合起来形成一个联盟链,每个参与的用户和机构都是该联盟链中的节点,形成统一的分布式账本;但完全去中心化是所有节点用户共同形成一个公有链,所有用户都是该公有链的节点。二是完全去中心化模式下,节点用户会与其他的用户形成区块链,而不只是联盟链中的节点用户,不同的区块链之间也可以进行跨链,因此在完全去中心化模式中区块链是交叉、繁杂的,而在采集数据环节中,会从更多的节点用户中收集到有用信息。三是在完全去中心化模式下,智能合约可以为采集数据、数据分析环节减少沟通、采集、处理成本,同时智能合约强制执行的特点也减少了违约风险,使得“去信任化”的交易成了可能,使得信用主体从部分中心化的信用主体转变为在央行监管下的区块链模式的信用。四是在联盟化模式下,征信行业需要对企业和机构的身份认证、公私钥管理、行业标准等模块进行自主监控,同时,联盟化模式需要受到更多的政府、央行监管;而完全去中心化模式下,由于每个节点用户需要相互监督,可以大幅度减少自主监控和政府监管,提高效率。但这也是完全去中心化模式不符合当下市场需求的原因之一。

1.有助于促进信息共享、提高征信效率。“分布式账本”技术使得各个区块链节点用户之间可以直接传递企业信息,这样的信息共享平台,有利于高度分散且相互保密的不同节点企业进行直接有效率的信息共享。此外,智能合约取代传统的数据协议实现全自动化流程管理,自动执行检测、评估和决策,大大缩短征信流程。

2.有助于提高信息质量、保证信息安全。新的征信模式可以改善如今征信体系中信息质量低的现状,提高信息质量水平。Jing Zhang(2020)提出区块链采用的块链数据结构可以确保信用数据防篡改。另外,笔者认为“区块链+征信”可以通过非对称加密算法和公钥验证机制向节点用户发送信息,使得节点用户知道其信息遭到恶意篡改,同时Merkle二叉树结构结合哈希值可以快速验证修改后信息的真实性,保证了征信信息是真实可信的,提高征信信息质量。

3.有助于增强信息隐私。新的征信模式可以过密码学技术可以使得每个节点用户都拥有唯一对应的虚拟ID信息,当征信体系收集信息亦或是“区块链+征信”被入侵时,节点用户所显示的也只是虚拟ID信息,因此信息安全机制保证征信信息的隐私。

4.有助于征信信息可追溯的实现。“区块链+征信”模式中,分布式记账和时间戳可以调查调查信息的来源,两者能保障征信体系的信息全程可追溯、不可篡改,有效地解决如今数据信息很难追溯的问题。

四、“区块链+征信”模式存在的问题

当然,“区块链+征信”模式也存在一些问题,例如:区块链技术安全问题、跨链技术问题、新体系与现有法律规定的冲突、监管监督问题。

(一)区块链技术安全问题

区块链技术仍然存在被黑客攻击、出现网络漏洞等风险。近几年出现的黑客攻击区块链技术事件,如表5。

上述所发生的黑客攻击事件主要是因为区块链本身所产生的漏洞,同时也有可能发生51%攻击破坏区块链去中心化的特性和用户使用不当、私钥丢失造成资产损失的事件,因此随着区块链应用范围逐渐扩大,安全是必须重视的课题,我们需要不断完善区块链的底层技術,同时需要出台区块链安全标准。

(二)“区块链+征信”跨链技术问题

中国通信协会(2020)认为跨链技术既是区块链向外拓展和连接的桥梁,也是实现价值网络的关键。Shuchih Ernest Chang(2019)认为链内链外的不同是区块链应用实施面临的挑战和困难。因此在建设“区块链+征信”完全去中心化模式时,需要采用了不同技术的底层链。但现存各区块链之间的数据通信、价值转移面临着因相互独立而导致价值孤岛现象,若不及时解决,则“区块链+征信”仅仅停留在联盟化模式。

(三)“区块链+征信”与法律规定的冲突问题

Jing Zhang(2020)认为区块链的防篡改特性也不符合现行数据保护法律法规。在我看来新的征信模式的运行方式,与现有的法律制度,还存在个别冲突的地方。例如“区块链+征信”模式的记录不可删除的特点与我国《征信管理条例》中保存期限大于5年应当删除存在一定的冲突。

(四)“区块链+征信”监管监督问题

区块链的发展处于初级阶段,当下监管部门对“区块链+征信”新模式的监管不足,相关法律与制度存在滞后,会导致一定的法律风险,因此需要央行和政府机构对其进行监管监督。

五、“区块链+征信”模式改进建议

(一)建立高级密钥机制

在“区块链+征信”模式中,一旦节点企业的密钥遗失或者密钥泄露,将会使得该节点的信息无法准确获取,影响征信数据完整性。针对上述问题,时珺(2018)发现“多重签名”和“密钥保险箱”可以用于对密钥的保护。在此基础上,本文认为“区块链+征信”可以建立“多级密钥”保护机制:节点用户可以根据个人专业信息获取更高级的密钥,即一旦密钥遗失或者密钥泄露,节点企业可以通过“多级密钥”保护机制获得二级密钥。“多级密钥”保护机制预测节点企业丢失密钥情况,提供备用方案,防止个别节点数据无法记录影响征信数据的完整性。

(二)加强监督监管、加快法律建设

央行、政府机构等监督部门需要重视区块链应用中产生的法律问题,并实行严格的监督约束措施,要了解当下区块链的新兴应用,建立相关的法律法规,降低法律风险。对征信机构非法获取企业的信息数据,从法律等层面进行监督监管,以防违法事件发生。

六、结语

目前,我国的征信体系在法律监管、数据收集等方面不是很完善。区块链作为新兴技术,“区块链+征信”新模式将区块链与征信体系结合可以解决征信体系大部分问题, 但是“区块链+征信”模式本身仍然存在需要改进的地方,可以通过加强国家层面的政策来降低区块链风险,也可以加强区块链系统建设来完善区块链应用。

参考文献:

[1]刘新海,贾红宇,韩晓亮.区块链:一种新的征信视角与技术架构[J].征信,2020,38(04):13-21.

[2]陈红军,胡海洋,王博.征信系统存在的问题及对策[J].青海金融,2016(11):62-64.

[3]何玲,孟佳惠.区块链技术为破解中小企业征信提供新机遇[J].中国信用,2020(04):108-109.

[4]段菁菁.大数据时代完善中小企业征信体系的新思路[J].山西农经,2017(17):94-95.

[5]张薇.大数据背景下中国征信的建设探讨[J].农村经济与科技,2020,31(08):298-299.

[6]郝嵘.国家金融信用信息基础数据库数据质量工作评价机制研究[J].时代金融,2015(06):52-53.

[7]Wang,R.,Lin,Z. and Luo,H. Blockchain,bank credit andSMEfinancing . Quality and Quantity,2019(53).

[8]操乐凤.安徽省企业征信机构存在的问题及对策[J].征信,2019,37(09):26-29.

[9]严振亚.基于区块链技术的P2P信贷创新应用[J].技术经济与管理研究,2019(10):89-94.

[10]王蕊,蒋静玉,徐文博.区块链技术在商业银行信贷管理中的应用探析[J].中国经贸导刊(中),2019(10):65-68.

[11]周超.区块链+银行:构建贷款决策新模式——行为金融视角下的研究[J].新金融,2020(01):43-48.

[12]Rui Wang,Zhangxi Lin,Hang Luo. Blockchain, bank credit and SME financing[J]. Quality & Quantity,2019,53(3).

[13]龔强,班铭媛,张一林.区块链、企业数字化与供应链金融创新[J].管理世界,2021,37(02):22-34+3.

[14]刘鑫.基于以太坊区块链平台的“区块链+征信”模式构想探析[J].河北金融,2020(09):32-35+61.

[15]张毅.基于区块链技术的新型社会信用体系[J].中国信用,2020(05):125.

[16]Zhang Jing,Tan Rong,Su Chunhua,Si Wen. Design and application of a personal credit information sharing platform based on consortium blockchain[J]. Journal of Information Security and Applications,2020,55.

[17]Shuchih Ernest Chang,Yi Chian Chen,Tzu Ching Wu. Exploring blockchain technology in international trade: Business process re-engineering for letter of credit[J]. Industrial Management & Data Systems,2019,119(8).

[18]Zhang Jing,Tan Rong,Su Chunhua,Si Wen. Design and application of a personal credit information sharing platform based on consortium blockchain[J]. Journal of Information Security and Applications,2020,55.

[19]时珺.区块链:创建新型P2P信用评估体系[J].经贸实践,2018(20):139+141.

基金项目:国家重点研发计划(政府间国际科技创新合作) 面向泛在电力物联网的大数据平台及数据驱动优化运行关键技术研究 2019YFE0123600;广东省研究生教育创新计划项目:现代通信理论与技术,2019SFKC08;广东省教育厅高等教育教学改革项目:企业财务分析。

作者单位:暨南大学

猜你喜欢

纺织科学研究(2023年9期)2023-10-23 11:17:56

科学(2020年5期)2020-11-26 08:19:12

北京电子科技学院学报(2020年2期)2020-11-20 01:44:06

科学(2020年6期)2020-02-06 08:59:56

传媒评论(2018年4期)2018-06-27 08:20:12

现代企业文化(2018年13期)2018-06-09 08:22:21

信息安全研究(2018年1期)2018-02-07 01:44:43

电信科学(2017年6期)2017-07-01 15:45:06

股市动态分析(2016年23期)2016-12-27 19:00:03

股市动态分析(2016年7期)2016-09-29 11:17:42