数字普惠金融对我国城乡收入差距的影响研究

2022-01-22 10:34:45闫玉坛

时代金融 2022年1期

闫玉坛

一、引言

理论上说,数字普惠金融借助互联网技术的运用能够扩大信息共享渠道,降低服务门槛,为长期在现代金融服务业体系之外的“长尾人群”提供金融服务,从而缩小城乡收入差距。但是实际中,究竟这种数字化类型的普惠金融对缩小城乡收入差距、全面建成小康社会是否真正发挥了积极影响。目前此方面的研究还不够充足。进一步讲,我国区域范围大,各地区地理环境、人文因素、经济状况各不相同,数字普惠金融在各地区力度和发展状况如何,是否受地区因素而对城乡收入差距的作用有所影响,挖掘这一系列问题的答案对于调整数字普惠金融资源结构,结合各地实际情况完善相关措施都有重要意义,值得探讨和研究。

二、相关文献综述

关于传统金融发展对贫富收入差距的影响,学者们有不同的见解。Greenwood和Jovanovic(1990)认为收入差距在金融发展的早期阶段增加,随着金融发展的深入而减少。随后,一些学者提出了不同的想法。Galor和Zeira(1993)考虑了人力资本的角度,认为金融发展有利于贫困阶层投资人力资本,从而提高收入层次,缩小收入差距。然而,之后的学者从相同的角度考虑,却得出了不同的结论。Cagetti和De Nardi(2006)认为金融市场完善和发展仅让低收入群体中有较强能力的人获得资本投资机会,成为富人,但其他人仍然依靠廉价劳动获得收入,因此贫富差距会更大。如Corrado(2017)认为,数字普惠金融为人们提供了更多元的经济机会,因此可以引导经济稳定发展。Ozii(2018)认为数字金融能够刺激数字化经济总产值,促进普惠金融发展。

为数不多直接研究数字普惠金融对城乡收入差距的作用都是国内学者,且主要集中于近两年。梁双陆和刘培培(2018)分析指出数字普惠金融能够正向推动城乡收入差距收缩,且个人能力越好,使用此工具的概率越高。孙继国和赵俊美(2019)实证发现数字普惠金融相比传统普惠金融更能对城乡收入差距的缩小产生积极作用且主要对东部地区产生影响。但陈竞宇和郭婉丽(2020)却得出了不同的结论:中西部地区发展数字普惠金融对收缩城乡收入差距的效果优于在东部地区。

总结现有文献可知,关于数字普惠金融对于城乡收入差距的效果研究目前还比较缺乏。本文旨在通过实证分析,综合考察数字普惠金融的发展对收缩城乡收入差距的作用,并且系统性研究究竟是否存在区域差异化。一方面丰富这方面的理论研究,另一方面也为未来各省份为缩小收入差距制定改进政策提供一些参考。

三、数据说明与模型构建

(一)变量选取

本文所用数据均来自于2011年—2018年《中国统计年鉴》和北京大学联合蚂蚁金服发布的数字普惠指数(DIFI)的省级数据。

被解释变量:各省份的城乡收入差距(gap)用城镇居民人均可支配收入/农村居民人均可支配收入表示,2011年和2012年的分母用农村居民人均纯收入代替;解释变量:全国省级数字普惠金融指数(DIFI);控制变量:城镇化率(urban):城镇人口/地区总人口;政府干預程度(gi):财政支出/GDP;贸易开放程度(open):进出口贸易总额/GDP;产业结构(is):第二、三产业增加值/GDP。

(二)变量描述性分析

1. 全国样本。首先从全国范围观察变量序列的特征,根据表1的统计结果可以看出,城乡收入差距平均水平为2.69,最小值为1.85,最大值3.98,差距最大的省份是差距最小的省份的两倍多,说明城乡收入差距在不同地区差异较大,某些地区城乡收入差距还是很大。数字普惠金融指数的均值为187.18,最小值为16.22,最大值为377.73,同样存在地区间的差异。城镇化率、政府干预程度、贸易开放程度的最小值分别为0.23、0.11、0.02,最大值分别为0.9、1.38、1.56,差异也很大。产业结构最小值0.74,最大值1.00,虽没有像其他指标表现出那么大的差异,但仍然存在一些地区间的不平衡。

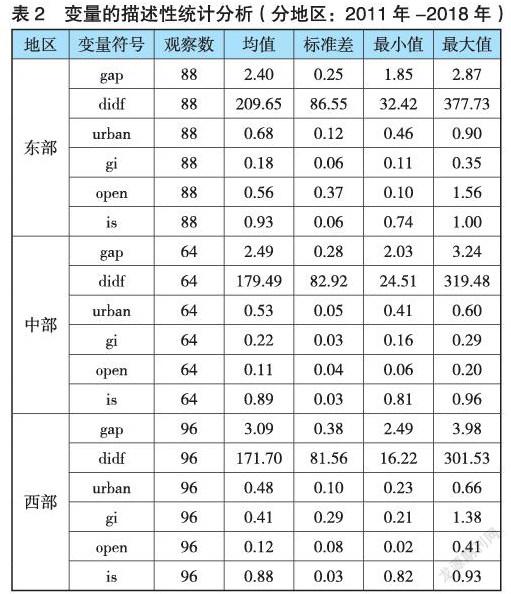

2. 分地区样本。为了进一步了解区域差距情况,本文样本从地理位置和经济状况两方面划分区域,分别进行描述性统计,如表2所示。

平均来看,东部地区的城乡收入差距最小(2.4),中部紧随其后(2.49),西部最大(3.09)。观察数字普惠金融指数的均值,东部地区的数字普惠金融发展水平最高(209.65),中部居中(179.45),西部的数字普惠金融发展水平有待提高(171.7)。综合两个指标可知,数字普惠金融发展情况与城乡收入差距情况相联系。

(三) 模型构建

由于所有变量经一阶差分处理能通过单位根检验和协整检验,本文参考之前学者的文章,构建出下列模型:

其中,为各自变量对应的参数,为未纳入模型的其他因素,为常数项。下标i,t分别表示各省份和各年份。

四、实证结果及分析

(一)全样本回归结果

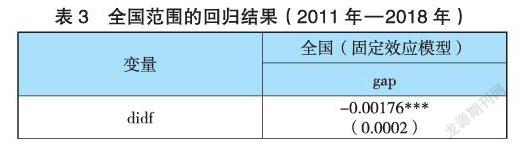

在全国31个省、直辖市、自治区的样本回归模型结果中,F检验的统计量为55.04,对应的p值为0,在1%的显著性水平下显著,因此选用混合效应模型;Hausman检验统计量为13.41,对应的P值为0.0198,在5%的显著性水平下显著,因此选择固定效应模型。综上,选择使用固定效应模型建模。回归结果如表3所示。

从表3可看出,整体来看,数字普惠金融指数的系数为负,且在1%的水平下显著,说明数字普惠金融的发展可以改善城乡之间的收入差距。控制变量中城镇化率、政府干预程度、贸易开放程度的p值都显著小于0.01,其中城镇化率和贸易开放程度系数为负,说明加快城镇化与开放对外贸易程度能够缩小城乡收入差距。从理论上说,城镇化加快能够扩大就业范围和渠道、改变就业方式,让农村居民轻而易举地到城镇就业,而城镇的收入来源与收入水平都比农村好,因而农村居民可以提高收入,从而缩小城乡收入差距。一方面对外贸易的开放给居民增加收入提供了更多的渠道,另一方面贸易的开放使农村居民从农、从商扩大了客户群,收入进一步提高。产业结构系数虽然为正,但是不显著,说明从全国整体来看产业结构对城乡收入差距无明显作用。产业转型升级的过程中没有显著影响城镇和农村居民的收入差距。

(二)子样本回归结果

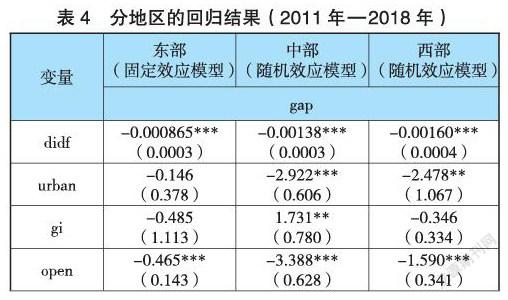

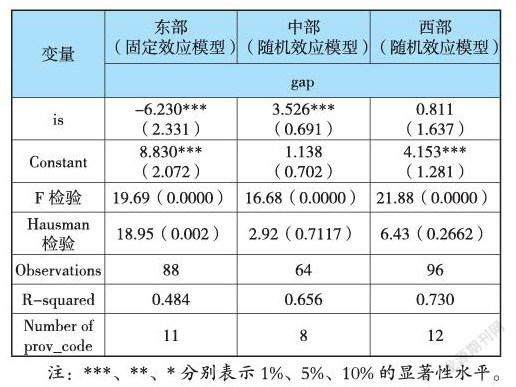

为研究当地的经济发展水平以及地理位置存在较大偏差时,数字普惠金融对于城乡收入差距的实际影响是否会产生差异,本文对总样本按区域进行了划分。由于东部地区的F检验和Hausman检验结果的p值都显著小于0.05,对其用固定效应模型。而中部、西部地区的F检验p值显著小于0.05,Hausman检验结果p值大于0.05,对中部和西部用随机效应模型。具体的回归结果见表4。

利用表4数据进行分析,无论哪个地区,数字普惠金融指数对城乡收入差距都为负向作用,且在1%水平下显著。分地区来看,东、中、西部地区数字普惠金融的推广对城乡收入差距作用逐渐增强,存在区域间的差异性,数字化、金融化发展对改善西部地区的城乡收入差距效果最好。金融基础设施建设较为薄弱、经济发展滞后、优质人力资源欠缺的中西部地区,数字普惠金融的推广对于约束城乡收入差距的作用较为明显。而对金融机构覆盖较广、金融发展具有一定规模、金融市场发展较为完善的东部地区,数字普惠金融发展对于改善城乡收入差距效果相较中西部地区偏低。互联网普及率高,数字普惠金融已经具有一定的规模,城镇居民在原有收入基础上利用金融融资渠道快速提高收入,而农村居民本身的资产量不如城镇居民,利用金融工具来增加资产体量机会少。数字普惠金融在西部地区迅速发展后,居民可以通过数字普惠金融这一工具获得金融支持,从而缩小与城镇居民的差距。

分析各地区其他控制变量的表现情况:东部地区的贸易开放程度系数显著为负,与全国的回归结果一致。产业結构系数为负,通过了显著性检验,说明在东部地区产业结构升级能够抑制城乡收入差距。在东部地区,经济发展快、开放程度高,留在乡村从事农业劳动的居民相比其他地区少。产业结构进一步优化,农村劳动力就进一步向其转移,城乡差距缩小。城镇化率、政府干预程度系数为负,但都不显著。中部地区所有的控制变量都通过了5%的显著性检验。其中城镇化率和贸易开放程度系数为负,政府干预程度系数为正,与全国的回归结果保持一致。产业结构系数显著为正,因此产业结构的优化对于城乡收入差距反而是推动作用;西部地区城镇化率和贸易开放程度系数为负,在5%的水平下显著,与全国的回归结果保持一致。政府干预程度系数为负,产业结构系数为正,但都没有通过显著性检验。

五、结论

本文基于各省份的数字普惠金融指数和城乡收入差距等变量构建了面板回归模型,并且按各省份的经济发展和地理位置,划分东、中、西部按地区分别构建了子样本的面板回归模型。实证发现,数字普惠金融发展可以有效地改善城乡收入差距,这与之前的预期一致。分地区来看,数字普惠金融对城乡收入差距抑制的作用在各地区之间有所差异。西部地区作用最显著,中部其次,东部最小。

数字普惠金融是互联网化下数字技术与普惠金融的深度结合,解决了普惠金融在偏远地区由于成本较高推进缓慢的问题,有效地降低了各金融机构的服务门槛。通过线上提供金融产品,降低了金融机构成本,惠及了西部农村和偏远地区的广大群众,使农村居民能够享受到惠民、便利的金融服务,为他们改善经济状况提供了资金支持,从而推进城乡收入差距的缩小。

作者单位:东南大学经济管理学院

猜你喜欢

现代经济信息(2023年18期)2023-09-04 05:19:21

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2020年21期)2020-12-19 13:52:28

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

家庭影院技术(2018年3期)2018-05-09 07:06:36

河南科技大学学报(社会科学版)(2015年4期)2015-12-20 08:18:22

中国卫生(2015年5期)2015-11-08 12:09:58

爆笑show(2014年3期)2014-06-25 06:39:06

探索地理(2013年9期)2013-11-25 05:38:00