江苏省城镇老年人长期护理保险需求状况及其影响因素

2022-01-22 14:58覃朝晖卢亚娟王玉沐

医学与社会 2022年1期

覃朝晖,刘 莎,卢亚娟,王玉沐,谷 月

1徐州医科大学管理学院,江苏徐州,221000;2江苏大学附属金坛人民医院,江苏常州,213000;3徐州市中心医院医务处,江苏徐州,221000

在人口老龄化不断加剧的背景下,我国老年人慢性病患病率、失能失智比例不断升高,其长期护理的实际需求巨大。同时家庭结构日益小型化、空巢化,护理费用急剧增加且未纳入医保支付范围,增大了家庭护理压力,因此亟需加强长期护理保险缓解老年人长期护理的疾病经济负担。研究显示我国60岁及以上老年人约2/3处于带病生存状态[1]。2019年国家统计局数据显示我国失能、半失能老年人占老年人口的19.5%,完全失能者占6.05%[2]。江苏省老龄化程度严重,2020年60岁及以上老年人占户籍人口的23.32%,远高于全国平均水平。自2016年以来,全省7个城市相继开展了长期护理保险的试点工作。目前国内外关于长期护理保险的研究大多集中于长期护理保险的制度设计、服务供给与居民需求意愿等方面。由于长期护理保险需求的影响因素不仅受到个体影响,还与地区有关,若直接拟合模型易忽略数据内部相关性,造成一定的偏差[3]。本研究按照地区、个人进行分层抽样,采用多水平模型对江苏城镇老年人长期护理保险需求及影响因素进行分析,为完善长期护理保险制度,缓解老年人长期护理压力提供对策建议和理论参考。

1 资料来源与方法

1.1 研究对象

于2018年6-8月进行,采用多阶段抽样方法,按经济发展水平抽取苏南、苏中、苏北各2个城市,即苏州、镇江、泰州、扬州、徐州、宿迁6市;再按经济水平高低分别从中抽取2个市辖区,最后从每个市辖区中随机抽取2个社区进行整群抽样。被抽中社区的60岁及以上常住老年人为调查对象。对认知障碍者,由家属或照料人员协助回答。本调查共发放问卷1600份,回收1514份,有效回收率为94.6%。

1.2 研究方法

采用自行设计的问卷进行面对面入户调查,包括研究对象的人口学特征、社会经济状况、健康状况、老年人护理服务需要及利用、对医疗保险及长期护理保险的认知情况等。参照《上海市老年照护等级评估要求》设定部分量表调查老年人的失能状况,运用德尔菲法及核心小组讨论,结合业内专家的指导意见进行修改完善,保证调查问卷较高的内容效度,调查问卷信度检验Cronbach's alpha为0.828。

本研究从两水平探讨江苏城镇老年人长期护理保险需求。水平1为老年人个体水平,数据通过调查问卷进行收集;水平2为市辖区水平,数据来自于2018年《江苏统计年鉴》,主要包括城镇居民人均年收入、每千人拥有的卫生机构数及护理机构数、每千人拥有的床位数、每千人拥有的护士数等,分别反映该地区居民长期护理保险的支付能力、护理服务的供给情况。

1.3 测量指标及定义

1.3.1 失能情况。采用Katz[4]指数量表对老年人日常生活活动能力(activities of daily living, ADL)进行评估,包括洗澡、穿衣、上厕所、活动能力、进食、大小便共6项,有≥1项部分或完全不能自理者,为ADL有损害即失能。认知功能的测量采用简易精神状态检查表(mini-mental state examination, MMSE),得分按文化程度进行划分,文盲组≤17分、小学组≤20分、初中及以上组≤24分为失智[5]。

1.3.2 长期护理服务需要及利用。目前对护理服务需要及利用尚无统一定义,本研究依据程晓明[6]等对卫生服务需要的定义,将护理服务需要定义为人们根据实际健康状况与“理想健康状况”之间存在的差距而提出对护理服务的客观需要。将护理服务利用定义为人群实际利用的护理服务的数量。本研究参考江苏省长期护理保险试点城市的政策[7]用失能或失智情况来测量长期护理服务需要,使用是否卧床接受长期护理服务来测量长期护理服务的利用。

1.3.3 长期护理保险需求。 “需求”是指人们在某一特定时期内在各种可能的价格下愿意并且能够购买某个具体商品的数量[8]。据此,本研究将“长期护理保险需求”定义为在一定期间和一定价格水平上,消费者愿意且能够购买的长期护理保险服务数量。目前,长期护理保险缴费标准由政府统一制定,因此长期护理保险需求与消费者的购买意愿和购买能力有关。购买意愿可以通过老年人对长期护理服务的需要、利用以及护理费用来测量,购买能力则与老年人收入有关。

1.4 统计学方法

采用EpiData 3.1对数据进行双录入。用SPSS 22.0、MLwiN 2.26对资料进行统计分析,检验水准α=0.05。通过主成分分析法,拟合得到新变量“长期护理保险需求”,因子得分大于0的为长期护理保险需求“高”组,小于等于0的为长期护理保险需求“低”组。对老年人长期护理保险需求的影响因素进行单因素χ2检验,构建多水平logistic回归模型。

2 结果

2.1 调查对象基本情况

共调查1514人,其中男性691人(45.6%),女性823人(54.4%);年龄最小60岁,最大94岁,平均年龄(71.39±7.23)岁,其中60-69岁723人(47.8%),70-79岁509人(33.6%),≥80岁282人(18.6%);离异12人(0.8%),在婚1155人(76.3%),丧偶347人(22.9%)。月平均收入为(2508.62±1285.62)元,75.8%的调查对象收入来源于退休金,6.6%来自于自己创收,11.4%来自子女赡养,6.2%来自其他。

2.2 因变量“长期护理保险需求”的拟合

因变量“长期护理保险需求”通过主成分分析将失能失智状况、是否卧床接受护理服务、经济收入、年护理费用4个变量拟合而成。失能或失智的老年人有400人(26.4%),28.3%的老年人过去一年内卧床接受过护理服务,月平均收入为(2528.15±1254.28)元。经检验各变量间存在潜在的因子结构和相关性(KMO=0.583,P<0.05),适合因子分析。因子分析结果显示长期护理保险需求“低”者923人(61.0%),长期护理保险需求“高”者591人(39.0%)。见表1。

2.3 老年人长期护理保险需求影响因素的单因素分析

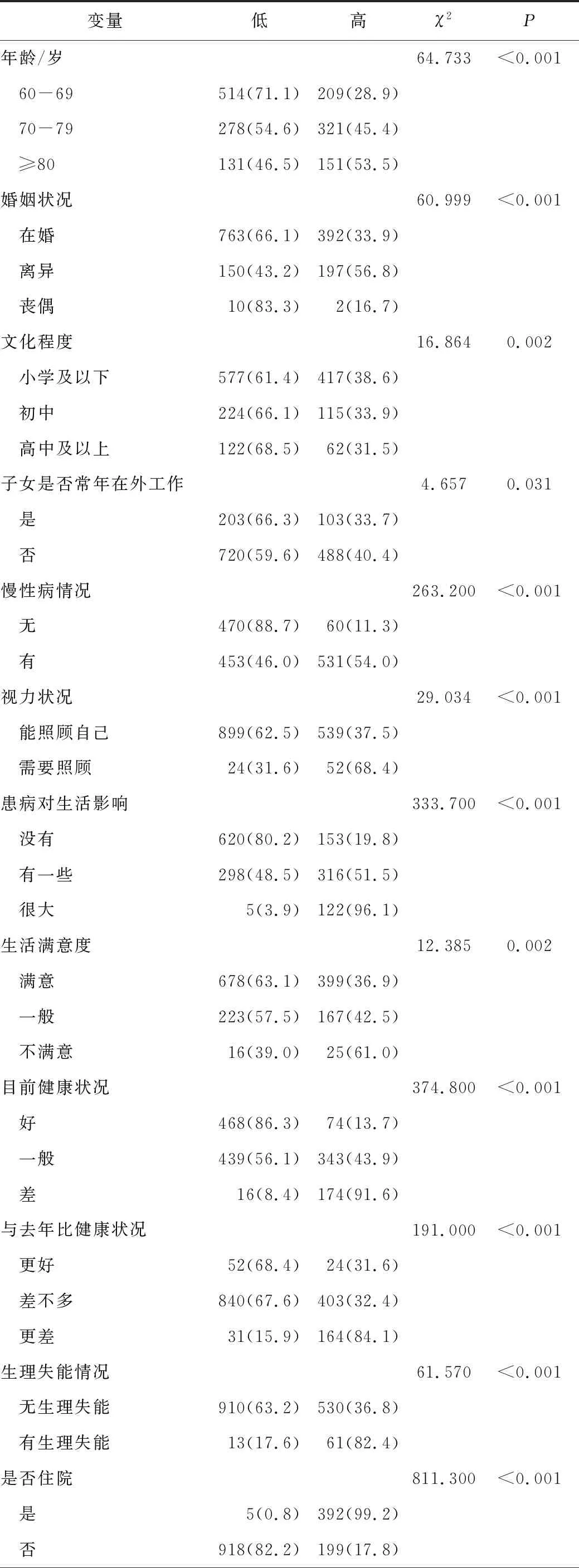

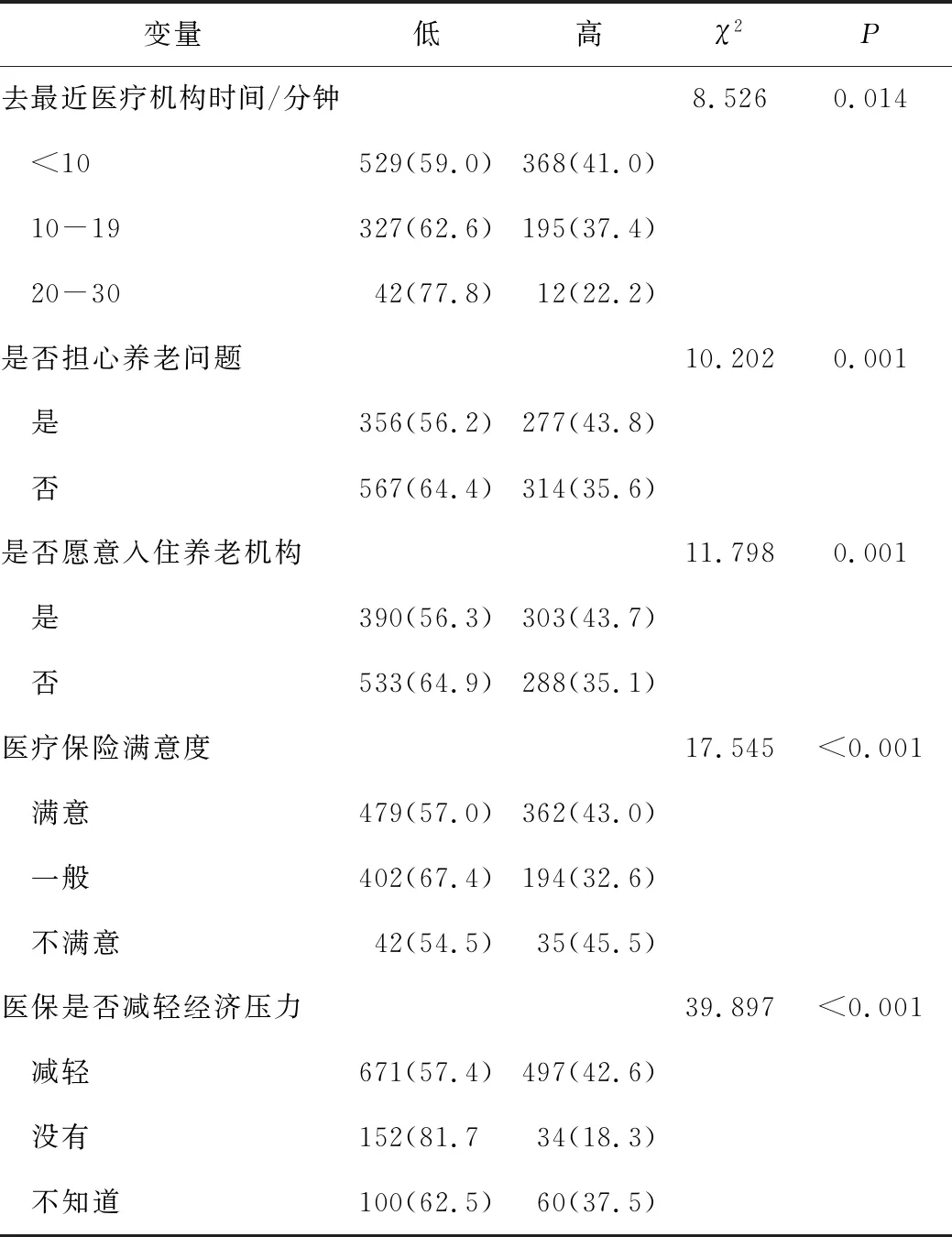

对可能与城镇老年人长期护理保险需求有关的人口统计学因素、社会经济因素、健康状况、护理服务需要及利用、对医疗保险及长期护理保险认知等5类30个变量进行χ2检验。单因素分析结果显示共17个有统计学意义(P<0.05)的变量。见表2。

表2 江苏城镇老年人长期护理保险需求的单因素分析 n(%)

表2(续)

2.4 老年人长期护理保险需求影响因素的多水平模型分析

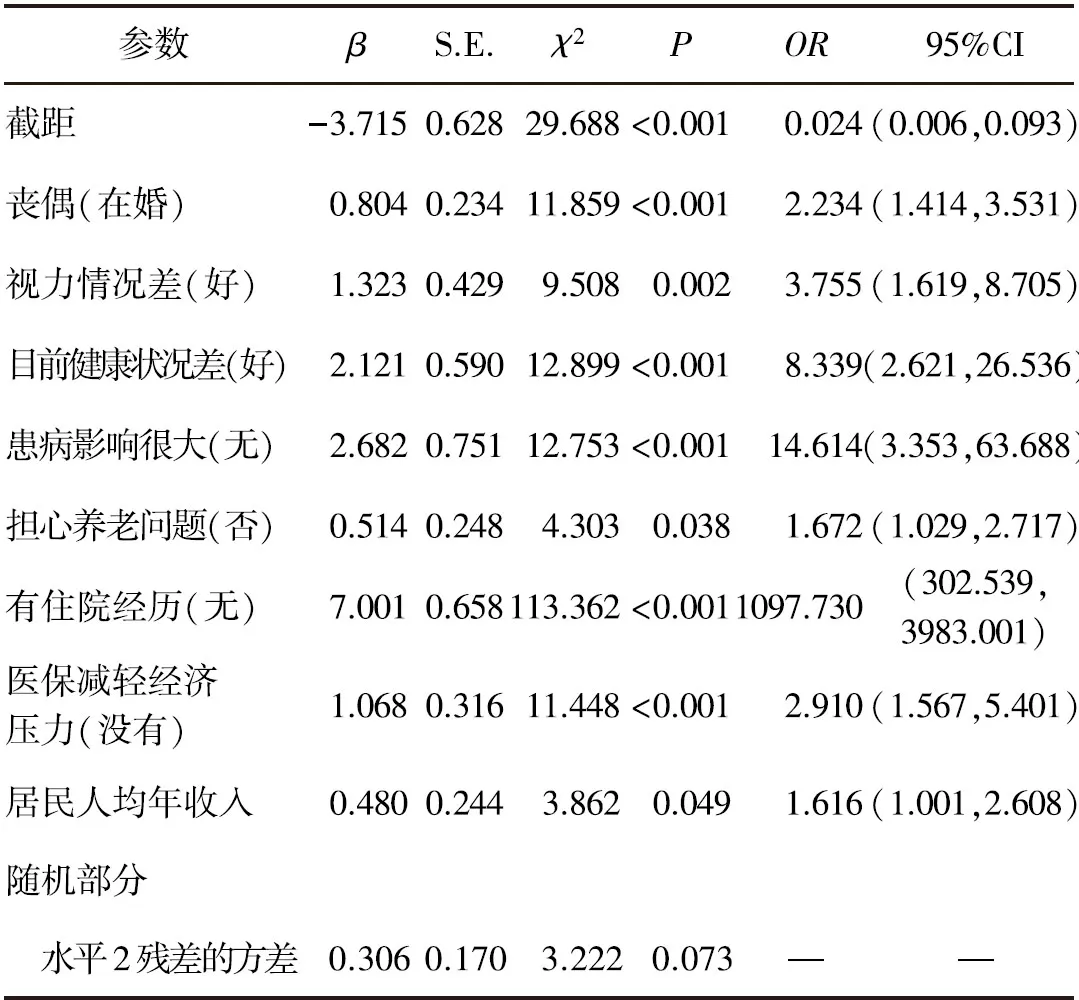

2.4.1 变量定义与赋值。由于老年人长护理保险数据不满足数据独立性要求,组内相关系数ICC=0.14,不同地区间老年人个体数据存在组间同质性。将长期护理保险需求作为因变量,将单因素分析中差异有统计学意义的水平1变量及水平2变量作为解释变量纳入两水平logistic回归模型进行拟合,分析江苏城镇老年人长期护理保险需求的影响因素。无序多分类设哑变量,有序多分类以分组线性变量形式,其中医疗保险满意度(G=11.118,P<0.001)、文化程度(G=6.103,P=0.014)、健康状况(G=111.350,P<0.001)、与去年相比健康状况(G=44.540,P<0.001)、患病对生活影响(G=16.520,P<0.001)以哑变量形式纳入。见表3。

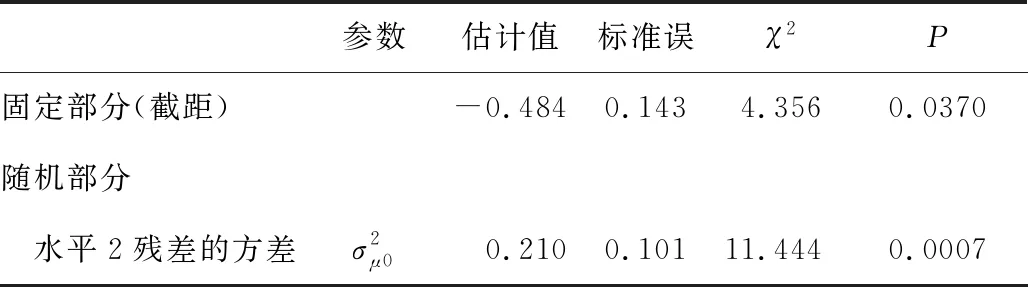

2.4.2 零模型拟合。以水平1即老年人个体水平,水平2即市辖区水平,对数据进行二分类离散数据的零模型拟合,模型中除截距及随机误差外,无其他自变量。经检验市辖区间方差P<0.05,表明数据存在以水平2为单位的层次结构,即不同市辖区水平内的城镇老年人长期护理保险需求存在相似性或聚集性,适合进行多水平分析。见表4。

表4 江苏省城镇老年人长期护理保险需求两水平零模型

2.4.3 多水平logistic回归分析。将解释变量纳入两水平logistic回归模型进行拟合,个体水平上,有住院经历(OR=1097.730)、患病对生活影响很大(OR=14.614)、目前健康状况差(OR=8.339)、视力情况差(OR=3.755)、丧偶(OR=2.234)、医疗保险减轻经济压力(OR=2.910)、担心养老问题(OR=1.672)的城镇老年人对长期护理保险的需求高。在市辖区水平上的影响因素为居民人均年收入(OR=1.616),且与长期护理保险需求正相关。见表5。

表5 二分类两水平logistic回归分析结果

3 讨论

3.1 老年人长期护理保险的需求水平高

研究显示江苏城镇老年人具有较高的护理服务需要,且护理服务利用率较高。根据中国老龄科学研究中心《中国城乡老年人口状况追踪调查》数据结果[9],有31.8%的城市老年人对专业照护服务有需求。本研究结果显示江苏省城镇老年人长期护理保险需求“高”者占39.0%,护理服务需求水平高。由于目前护理机构专业护理服务的费用较高、子女工作忙、老年人收入较低等原因使得一些城镇老年人对专业长期护理服务的需求被抑制,导致潜在的护理需求可能更高。高龄、患病、失能等日常生活无法自理的老年人,面对他们给家庭和社会带来的巨大护理压力,亟需建立并完善长期护理保险制度,满足其日益增长的护理需求,提高老年人生活质量。

3.2 老年人社会经济状况、健康状况及认知水平是影响其长期护理保险需求的主要因素

老年人长期护理保险需求在个体水平上的影响因素主要有婚姻状况,健康自评情况及养老、医保认知情况等,在市辖区水平上有居民人均年收入。有研究显示,丧偶老年人遭受子女疏忽照顾的比例高于有偶老年人[10],随着社会老龄化程度加深,空巢老人越来越多,家庭护理功能缺失使得老年人对养老及医疗问题更加担忧,结果显示担忧养老问题、丧偶的老年人对长期护理保险的需求较高,与林琴[11]等的研究结果相似。同时老年人护理服务需求与其健康状况密切相关[12],健康状况差、患病对生活影响大及有住院经历的老年人具有较高的长期护理保险需求。因年老、疾病、伤残等原因导致的失能失智老年人,行动不便需要他人的长期照料,他们不仅可以居家还可选择入住养老护理机构,接受专业的长期护理服务,长期护理保险可有效的减轻其照护负担,缓解老年人对养老问题的担忧。在市辖区水平上收入影响长期护理保险需求,而护理服务供给及资源配置无统计学意义。从经济层面来说,收入高的老年人支付能力强,因此宏观水平主要是居民收入影响长期护理保险需求而与护理服务供给关系不密切。

4 建议

在人口老龄化及失能失智老年人日益增多的背景下,长期护理保险为老年人提供护理服务及护理费用补偿,对减轻老年人护理疾病负担,实现健康老龄化有重要意义。但我国长期护理保险的发展还处于初步阶段,在长期护理服务供给、护理人才队伍建设、护理保险筹资和运行机制等方面还存在不足[13]。应针对老年人需求现况加大完善长期护理保险的相关措施,转变以家庭为主体进行护理的传统观念,增加专业照护服务护理数量;以满足失能失智、健康状况差、丧偶等老年人群长期护理保险需求为重点,逐步改善老年人退休待遇及其保险支付能力[14]。政府应加大对长期护理保险的宣传力度,提高群众对长期护理保险的认知水平及保险意识;扩大长期护理保险的覆盖面与保障水平,满足老年人不断增加的长期护理保险需求。

猜你喜欢

保健医苑(2022年1期)2022-08-30

保健医苑(2022年6期)2022-07-08

保健医苑(2022年4期)2022-05-05

昆明医科大学学报(2021年6期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

海峡姐妹(2018年1期)2018-04-12

新高考·高二数学(2014年7期)2014-09-18

体育师友(2013年6期)2013-03-11

阅读(中年级)(2009年6期)2009-07-16