新疆涉农国际贸易上市公司经营绩效的影响因素探析 *

2022-01-20 02:13:44夏龙龙

新疆社科论坛 2021年4期

夏龙龙 李 红

一、引言

新疆得天独厚的气候、地理环境、土地资源等条件使其农产品有较好的发展优势,随着“一带一路”倡议的提出以及丝绸之路经济带核心区建设,新疆对外贸易额明显增加,这无疑为新疆涉农国际贸易上市公司经营提供了更广阔的市场空间。在此背景下,本文对新疆涉农国际贸易上市公司的经营绩效进行科学评价,并进一步探索影响其经营绩效的因素,不仅有利于提升新疆涉农国际贸易上市公司自身经营管理水平,同时对新疆经济发展也有重大的实践意义。

二、文献回顾

近年来,学术界对上市公司经营绩效及其影响因素的研究层出不穷,在经营绩效评价方面,耿松涛等(2018)在财务指标的基础上构建了一个包含偿债能力、营运能力、盈利能力、发展能力和现金流五个方面的旅游上市公司经营绩效评价体系,研究样本为2008~2015年期间的20家旅游上市公司,采用因子分析法对其经营绩效进行评价和排名。李洪锐等(2020)抽取2013~2017年期间的10家港口上市公司作为研究样本,采用全局主成分分析法,分别从偿债能力、盈利能力、营运能力和成长能力等四个方面12项财务指标,对其进行计算得到综合得分与排序。关慧明等(2020)从盈利水平、偿债水平、运营水平和发展潜力四个方面构建了企业海外并购绩效评价体系,并以A股15家上市公司海外并购案例为研究目标进行实证分析。

在经营绩效影响因素研究方面,王文信等(2020)以2011~2018年我国农产品加工业172家上市企业为样本,通过构建扩展的C-D函数多元线性回归模型,对影响农产品加工上市企业经营绩效的因素进行分析并提出相应的改善建议。陈翊(2017)以2008~2015年我国9大行业512家上市公司为研究样本,运用多元线性回归模型探究企业规模、资产结构、偿债能力、经营能力、盈利能力、成长能力和现金流量等7个因素对企业经营绩效的影响并进行实证分析。陈燕丽等(2018)从微观的企业视角出发,运用DEA、Malmquist指数和Tobit模型对东北三省制造业企业2007~2016年的财务效率及其影响因素进行实证研究。

通过查阅相关文献可知,大部分学者都是从股权结构、公司规模、资产负债率等内部因素入手研究企业经营绩效,但是多数研究跨越的时间维度较短,只是研究企业近几年的绩效。本文通过内部相关因素综合研究新疆涉农国际贸易上市公司的经营绩效,且所选数据时间维度较长,能更好地反映不同因素对企业经营绩效的影响,从而准确把握其变化规律,然后提出针对性建议。

三、研究设计

本文的实证分析主要分为两步。第一步,运用全局主成分分析对新疆涉农国际贸易上市公司经营绩效进行综合评价;第二步,构建面板数据模型研究新疆涉农国际贸易上市公司经营绩效的影响因素,以全局主成分分析得出的综合得分作为被解释变量,以内部影响各因素作为解释变量。

(一)基于全局主成分分析的新疆涉农国际贸易上市公司经营绩效评价

全局(时序)主成分分析是指在传统主成分分析的基础上加入时间序列,对指标、空间、时间三维时序立体数据进行分析。如果对不同时间的每一张平面数据进行传统的主成分分析,就没有办法对同一样本的不同时间的评价结果进行比较。为了保证分析结果的统一性、完整性和可比性,需要将不同时间点的数据整合成统一的立体时序数据表,然后用传统的主成分分析方法进行分析(即全局主成分分析)。

在借鉴不同学者相关研究的基础上,本文考虑到新疆的区域特点以及数据的可获得性和合理性,以从盈利能力、营运能力、发展能力、偿债能力等四个方面选取的10个财务数据作为评价指标,运用SPSS25对新疆涉农国际贸易上市公司2005~2019年各年度的数据进行分析。

(二)新疆涉农国际贸易上市公司经营绩效影响因素的实证分析

以全局主成分分析得出的综合得分作为被解释变量,以内部影响各因素作为解释变量,进行面板数据的实证分析。在参考王文信等(2020)学者的实证研究后,结合新疆具体情况,将具体研究变量及指标设定如下:在企业运作方面,选取公司规模、员工人数、公司成本以及反映企业运营能力的总资产周转率四个变量;在企业治理方面,选取股权集中度和独立董事数两个因素。由此,建立实证检验模型如下:

lnCorePit=β0+β1lnSizeit+β2Top1it+β3lnIndepit+β4Laborit+β5lnCostit+β6Atrit+ε

其中,下标“it”表示企业i和年度t;β0为截距项;β1-β6为各变量的回归系数;ε为误差项。

用企业总资产来衡量公司规模(LnSize)。一般而言,公司规模越大,越能够实现专业化和规模化生产,能有效降低生产成本,实现规模经营,进而提高公司经营绩效。因此,假设新疆涉农国际贸易上市公司规模越大,其经营绩效越好。

采用第一大股东集权比率(Top1)表示企业股权集中度。一般来说,企业的股权集中度越高,股东为维护其自身利益,会通过监督企业经营者以及参与企业的经营管理等一系列措施来提高企业价值,从而使自身利益与企业利益保持一致,产生利益趋同效应。因而,假定新疆涉农国际贸易上市公司股权集中度越高,其经营绩效越好。

独立董事(Indep)是董事会的组成部分,但不代表董事会的利益,其独立于股东大会和公司内部的经营管理活动,完完全全地为全体股东利益和公司整体利益的实现服务。独立董事人数增加一方面能够对管理层实施更为客观公正地监督,促使其努力提高企业经营绩效;另一方面也可以促使董事会积极参与公司决策过程,从而提高决策的质量。因此,本文假设新疆涉农国际贸易上市公司独立董事人数与企业经营绩效正相关。

员工人数(Labor)用公司全体员工数量来表示。由于农业行业的特殊性,人力资源对其影响很大。因此,本文假设新疆涉农国际贸易上市公司员工人数与企业经营绩效正相关。

公司成本(Cost)也称运营成本,指企业在生产产品、提供劳务等经营过程中的一系列的投入。一般而言,企业前期投入越多,其生产规模就会相应扩大,最后的收入也会增加。但是衡量公司经营绩效是需要减去前期一系列投入的,故投入越多,经营绩效就会相应减少。因此,本文假设新疆涉农国际贸易上市公司成本与企业经营绩效负相关。

企业总资产周转率(Atr)主要用于考察企业的资产运营能力对其经营绩效的影响。本文假设总资产周转率与企业经营绩效正相关。

四、新疆涉农国际贸易上市公司经营绩效综合评价

(一)样本选取

本文筛选新疆范围内含有进出口业务、开业、无失信信息且上市时间在2005年以前的上市公司,剔除目前被ST处理的上市公司,最终选取了12家新疆涉农国际贸易上市公司作为样本企业,并根据其所属行业将12家上市公司大致分为制造业、农林牧渔业、租赁和商务服务业、批发和零售业等四个行业。

(二)指标选取及数据来源

本文参考《企业绩效评价操作细则(修订)》,结合企业经营相关情况,从各公司财务报表中选取部分具有代表性的财务指标,建立指标体系来评价各公司的经营绩效。

盈利能力:企业创立最主要的目的就是为了盈利,本文选取总资产净利率、净资产收益率以及营业利润率来代表企业的盈利能力。

营运能力:营运能力体现的是企业的运营水平,其可以用总资产周转率、流动资产周转率来衡量。

发展能力:发展能力又可以称为成长能力,体现了企业的潜在能力以及可持续发展能力。本文选取净资产增长率以及总资产增长率来表示。

偿债能力:偿债能力指的是企业偿还短期债务以及长期债务的能力,可以用速动比率、流动比率和资产负债率来表示。

本文选取了10个财务指标用来评价企业经营绩效(具体指标见表1)。

表1 评价企业经营绩效的10个财务指标表①

(三)新疆涉农国际贸易上市公司经营绩效评价

运用全局主成分分析计算公共因子特征值、贡献率及累计贡献率。计算结果显示,特征值大于1的共有4个,这4个公共因子的累计贡献率达到89.17%。这表明所提取的4个公共因子能够反映出89.17%的原始信息,故将这4个成分作为评价企业经营绩效的主成分(见表2)。

表2 主成分载荷矩阵

根据主成分得分系数以及原始变量的标准值,计算出四个主成分的得分,分别为S1、S2、S3、S4:

S1=0.000X1-0.006X2-0.014X3+0.012X4+…+0.347X9+0.344X10

S2=0.406X1+0.431X2+0.329X3-0.031X4-…-0.009X9-0.003X10

S3=-0.045X1-0.032X2+0.002X3+0.509X4+…+0.021X9-0.012X10

S4=-0.060X1-0.030X2-0.018X3+0.039X4+…+0.051X9+0.050X10

由主成分分析得出的新变量S1、S2、S3、S4计算各公司经营绩效综合得分:S=(31.851S1+23.823S2+20.105S3+13.393S4)/89.173,结果见表3。

表3 新疆涉农国际贸易上市公司主成分综合得分表

从表3的综合得分可以看到,近几年天润乳业、香梨股份、新疆天业、伊力特以及中粮糖业的经营绩效得分为正,其中,香梨股份的经营绩效得分从2005年的-0.35增长到2019年的1.28,在2019年度位列第一。而渤海租赁、冠农股份、国际实业以及新农开发的综合得分基本上每年都为负值,相较于其他公司处于劣势地位。其中,新疆众和、新农开发的经营绩效得分分别从2005年的-0.06、-0.18下降到2019年的-0.17、-0.42,表明近年来这两家公司经营绩效欠佳。

此外,同属于农林牧渔行业的新农开发、新赛股份与香梨股份之间的经营绩效得分也相差甚大;同属于制造业的冠农股份、新疆众和、中粮糖业、新疆天业与天润乳业、伊力特之间也存在不小的差距。这说明企业经营绩效取决于自身实力而不是所属的行业。

五、实证检验与分析

为了进一步分析影响新疆涉农国际贸易上市公司经营绩效的因素,本文采用多元线性回归模型对各影响因素进行分析。本文对变量的定义见表4。

表4 变量定义表

(一)变量的描述性统计分析

本文选取的12家样本企业根据其所属行业大致分为制造业、农林牧渔业、租赁和商务服务业、批发和零售业等四类。12家企业的180条、1080个面板数据来自巨潮资讯网、企业年报以及新浪财经。变量的描述性统计见表5所示。

由于取完自然对数后的数值相差比较小,对比不强烈,故变量的描述性统计仍然采用原始数据。根据12家企业2005~2019年共15年的财务数据,得出变量的描述性统计结果。公司规模方面,12家企业的规模从2.27亿元到3003.94亿元不等,均值为112.16亿元,由此可见新疆涉农国际贸易上市公司的规模差距十分巨大;股权集中度方面,12家企业的第一大股东持股比例从10.99%到64.63%不等,说明12家企业的股权既存在高度集中的情况,也存在高度分散的情况;独立董事人数方面,12家企业的独立董事最多是8人,最少是3人,平均值是3.38人,说明大多数公司的独立董事人数是3人,相差不是太大;员工人数方面,12家企业中员工人数最少的仅有42人,最多的高达9517人,差距非常巨大,其平均值为2650人,说明大多数企业的员工人数在2000~3000人之间;公司成本方面,12家企业中公司成本最少的为2233.34万元,最多的为261.78亿元,说明在前期投入方面,企业之间差别十分巨大;总资产周转率方面,12家企业中最小的仅为0.04,最大的为1.35,表明各企业运营能力差别也很大,其平均总资产周转率为0.53,则说明大部分企业的营运能力还是可以的。总体来说,12家新疆涉农国际贸易上市公司在各方面存在很大差异。

(二)实证结果及分析

将12家新疆涉农国际贸易上市公司经营绩效评价的综合得分作为被解释变量,以上述选取的影响因素作为解释变量,构建实证模型,具体回归结果见表6和表7。

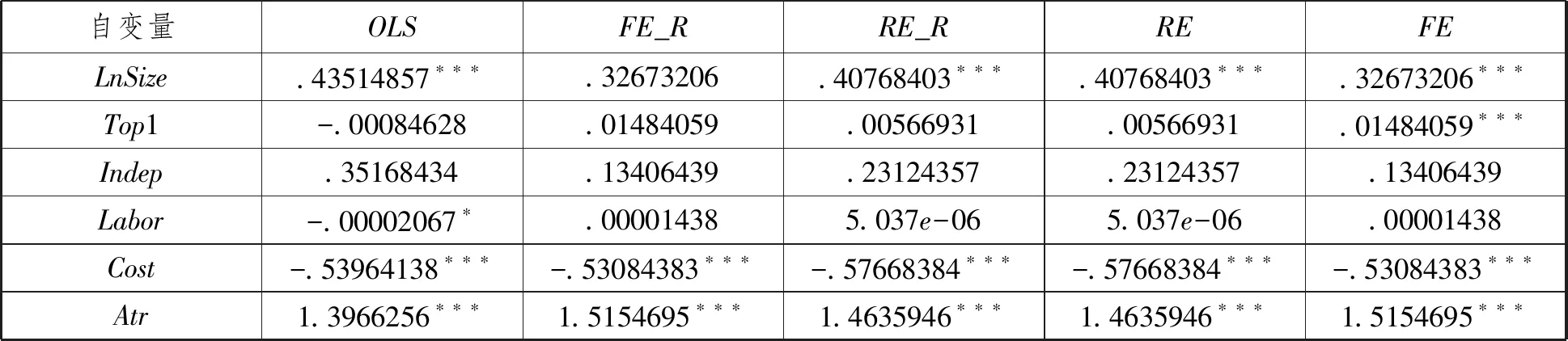

其中,OLS是混合回归的结果;FE_R是选择聚类稳健的标准误进行固定效应模型的回归;RE_R是选择聚类稳健的标准误进行随机效应模型的回归;RE是进行固定效应模型的回归;RE是进行随机效应模型的回归。通过不同模型相互对照,使得回归结果更具有说服力。

表5 变量的描述性统计数据表

表6 多种模型显著性对比表②

(三)相关检验

首先,通过方差膨胀因子检验,发现变量不存在严重的多重共线性;通过hausman检验,发现适合采用固定效应模型。用公司作为聚类变量来计算聚类稳健的标准误,发现有几家公司存在显著的个体效应,以年份作为聚类变量来计算聚类稳健的标准误,发现2006年、2007年、2008年等年份存在显著的个体效应。因此,本文采取固定公司、固定时间的双向固定效应模型。

表7 双向固定效应模型回归结果表

从回归结果来看,总资产周转率(Atr)、公司规模(LnSize)、公司成本(Cost)以及股权集中度(Top1)四个变量对公司经营绩效的影响在1%水平上显著;独立董事人数(Indep)和员工人数(Labor)没有通过显著性检验。

公司规模方面:公司规模(LnSize)对企业经营绩效的影响在1%水平上显著且为正向。本文假设新疆涉农国际贸易上市公司规模越大、经营绩效越好的论点成立。说明企业通过规模扩大而获得的规模收益递增效益明显,规模越大越有利于企业经营绩效的提升。

股权集中度方面:股权集中度(Top1)对企业经营绩效的影响也在1%水平上显著且为正向。因此,本文假定公司股权集中度越高、企业经营绩效越好的论点成立。说明对于新疆涉农国际贸易上市公司而言,股权集中度越高,越会产生利益趋同效应,大股东为了自身利益会加强对公司管理和经营活动的监督,使企业的经营绩效更加良好。

独立董事人数方面:独立董事人数(Indep)没有通过显著性检验,所以,本文假设独立董事人数与企业经营绩效正相关的论点不成立。独立董事人数的增加确实能有效监督管理层,使企业内部活动更加公平和客观,但是相对于股权集中对企业经营绩效的影响而言,其带来的影响就不明显了。

员工人数方面:员工人数(Labor)与新疆涉农国际贸易上市公司经营绩效不存在显著性相关的关系,故本文假设员工人数与企业经营绩效正相关的论点不成立。所以,不存在员工人数越多、公司经营绩效就越好的情况,换句话说,员工人数少的公司经营绩效并不一定就比员工人数多的公司经营绩效差,企业的经营绩效与员工的劳动生产率有关。

公司成本方面:公司成本(Cost)对公司经营绩效的影响在1%水平上显著且为负向。故本文假设公司成本与企业经营绩效负相关的论点成立。原材料、生产和管理活动等前期投入多,虽然相应企业规模会扩大、收入会增加,但也会消耗更多的人力、物力、财力,经营管理不善会使企业经营绩效大大降低。

总资产周转率方面:总资产周转率(Atr)在1%水平上显著并且为正向。因此,本文假设新疆涉农国际贸易上市公司总资产周转率与企业经营绩效正相关的论点成立。表明企业运用各项资产赚取利润的能力越高,相应的企业经营绩效也就越好。

(四)模型的稳定性检验

为检验模型的稳定性,对公司规模、独立董事人数、公司成本依次选择原始数值标准化后的数据,分别进行稳健性检验,虽然得到的各变量的系数值会变化,但是显著性结论与上文结果一致,证明实证模型稳健。

六、结论及对策建议

本文选取新疆12家涉农国际贸易上市公司2005~2019年的数据,利用多元线性回归模型,对影响企业经营绩效的因素进行实证分析,结果发现:总资产周转率、公司规模、公司成本和股权集中度对企业经营绩效具有显著的正向影响作用;独立董事人数以及员工人数并未通过显著性检验。基于实证分析得出的结论,本文提出以下对策建议。

第一,新疆涉农国际贸易上市公司应适度扩大公司规模,加强公司内部的技术创新,增强企业的竞争力以及对外部环境的应变能力,提高市场占有率,实现专业化、规模化生产,降低生产成本和人工成本。

第二,对于新疆涉农国际贸易上市公司而言,在其内部存在相互制衡、不会出现一枝独大的前提下,应该适当提高股权集中度,在利益趋同效应的驱使下,大股东会通过监督管理层,以及参与一系列企业经营活动来提升企业经营绩效。

第三,因为公司成本对企业经营绩效具有显著的负向影响,所以不能盲目增加前期投入,应当根据市场行情、自身情况做合理预测,在公司成本和经营绩效之间寻找一个合适点,从而促使企业利润最大化。

第四,新疆涉农国际贸易上市公司应进行相应的市场预测,缩短生产周期,降低企业库存,并且做好管理体系的搭建,对公司员工采取有效的激励措施,以提高企业的营运能力。

注 释:

①数据源自巨潮资讯网、各公司年报、新浪财经。

②*表示在10%的水平显著;**表示在5%的水平显著;***表示在1%的水平显著。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

进出口经理人(2021年8期)2021-02-12 02:25:54

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国外汇(2019年10期)2019-08-27 01:58:04

塑料助剂(2019年3期)2019-07-24 08:51:20

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

国际贸易(2015年12期)2015-03-10 10:36:12

丝绸之路(2014年9期)2015-01-22 04:24:46

新高考·高二数学(2014年7期)2014-09-18 00:42:02

新疆人文地理(2009年7期)2009-09-29 09:56:14