广西保险业和经济发展耦合协调关系实证研究

2022-01-18 13:07:08索成文

区域金融研究 2021年11期

王 渺 索成文

(太平财产保险有限公司广西分公司,广西 南宁 530201)

保险和经济存在紧密联系,保险是现代经济的重要产业和风险管理的基本手段,保险对经济社会发展发挥“经济助推器”和“社会稳定器”作用,经济的发展为保险业提供广阔的发展空间。近年来广西保险业回归保险本源,服务实体经济和民生保障,实现健康稳定的发展。2019年广西保险费收入突破665亿元,资产总额达到1403.4 亿元,全年累计提供风险保障60.81 万亿元。因此,进一步理清保险和经济子系统两者的互动耦合协调机理,更好地促进保险与经济协调发展和良性互动,具有重要的现实意义。

一、文献综述

保险与经济发展协调关系是保险业重要的研究课题之一。梳理相关文献发现,国内保险与经济发展协调关系研究主要有三种类型:一是保险与经济增长的相关性研究,张燕(2003)利用1985~2001年的截面数据,发现保费增长与GDP 增长正相关;张淑英和李鹏燕(2008)以河北为例,实证研究发现保费增长是经济增长的格兰杰原因,相反则不成立;李香雨(2012)通过对保险与经济增长的理论与实证进行综述性分析,提出保险发展和经济增长呈现一种良性的互动关系;刘家养和叶安照(2009)选取GDP 和保险收入进行相关性分析,发现北部湾区域(南宁)经济增长与经济发展互为因果关系;柳仕奇等(2018)发现保险行业规模、保险行业结构是GDP 的格兰杰原因以及GDP是保险行业效率(人身险员工人均保费)的格兰杰原因。二是保险业内部协调关系研究,薛伟贤等(2008)引入距离协调度模型,从保费收入、保费收入同比增长、保险密度、保险深度等12个指标来分析东、中、西部区域间保险协调度;王翔等(2013)运用保费收入法等方法进行定性分析,并引入人口规模变量,采用加权变异系数构建协调度模型进行定量分析,发现区域保险业发展和谐度较高。三是保险与经济的协调度研究,郭金龙(2011)、胡宏兵等(2012)构建保险经济指标体系,发现多数省份保险经济协调度处于低度失调状态,并呈现东高西低的区域特点。张平和涂东阳(2014)运用变异系数法构建区域保险经济系统协调度模型,发现我国大部分区域协调度较差;徐春竞等(2019)利用2013~2017年云南省时间序列数据,建立经济与保险业发展协调模型,发现云南省经济与保险业发展存在从中度失调不断向中度协调转变的变化趋势。近年来学者开始引入保险和其他系统协调关系研究,臧志谊等(2015)对城镇化与保险业协调发展进行实证研究;康萌萌和刘素春(2016)、韩烨(2019)对社会保险与商业保险协调度进行研究;王倩等(2021)构建农业保险、农业贷款和农民收入的耦合协调模型。

纵观已有研究,目前尚缺少保险和经济耦合协调度研究。“耦合”是物理学概念,是指两个或两个以上系统通过各种相互作用而彼此影响的现象。系统之间配合得当、相互促进时,称之为良性耦合;反之,相互摩擦、相互制约,称之为恶性耦合。系统之间的耦合关系可用耦合度和耦合协调度测量,耦合度表示系统之间相互作用的强弱,耦合协调度表示良性耦合程度的大小。耦合效应与耦合协调度作为有效的评价研究工具,已广泛用于社会经济子系统之间的协调关系研究。保险经济作为国民经济的重要组成部分,可划分为保险和经济两个相互耦合的复杂子系统,本文在保险和经济协调度研究的基础上,创新性地借鉴物理学中的系统耦合模型,以广西为例,构建保险—经济二元系统评价指标体系,对保险业与经济发展耦合协调关系进行实证研究。

二、研究方法

(一)指标体系构建

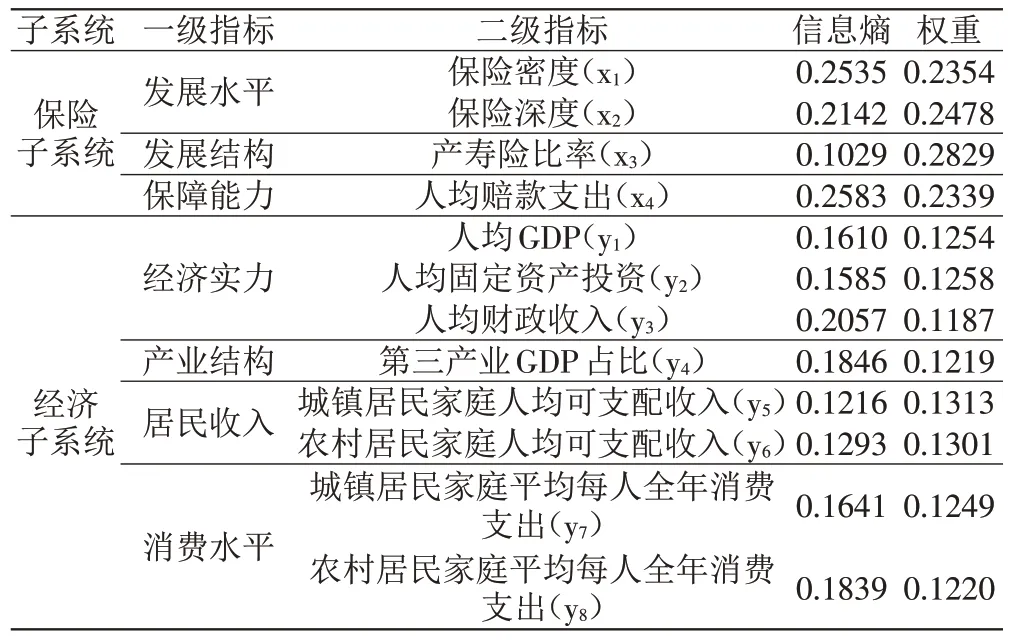

本文在参考大量文献的基础上,基于科学性、合理性、可操作性等方面的考量,综合众多学者研究成果确定保险—经济综合评价指标,结合广西实情构建一个包括三个层级、十二个指标的广西保险业与经济发展二元系统评价指标体系,如表1所示。保险子系统主要从发展水平、发展结构、保障能力三个维度构建指标体系,选择保险密度和保险深度作为衡量保险业发展水平的指标,选择产寿险比率作为衡量行业发展结构的指标,选择人均赔款支出作为衡量保险保障能力的指标。经济子系统主要从经济实力、产业结构、居民收入、消费水平构建评价指标,其中选择人均GDP、人均固定资产投资、人均财政收入来体现经济实力;第三产业GDP 占比作为衡量产业结构的指标;居民收入水平用城镇和农村居民家庭人均可支配收入来表示;消费水平用城镇和农村居民家庭平均每人全年消费支出表示。

表1 广西保险—经济系统评价指标体系

(二)熵权法

熵权法源于信息论,运用定量数据计算指标的权重,以避免主观判断的偏差,本文采用这一方法,并引入时间变量加以改进。

1.标准化处理。评价指标存在量纲及数量级差异,影响分析结果的准确性和可信度,本文运用极差法对各系统原始数据进行标准化处理。假设广西保险—经济各子系统内有X个指标、m个地市、n年数据,构建指标如公式(1)和公式(2)所示。

其中,α*tij代表第t年第i地市的第j项指标的标准化值;αtij代表第t年第i地市的第j项指标的初始值;max{αtij}和min{αtij}分别代表所有年份序列所有地市第j项评价指标的上、下限。

2.计算信息熵。计算过程如公式(3)所示。

ej为第j项评价指标的信息熵;Ftij为第t年第i地市的第j项指标的权重,其中,n代表时间序列的总年数,m为地市总数。

3.计算评价指标的熵权。计算过程如公式(4)所示。

ωj代表第j项评价指标的权重系数,0≤ωj≤1,且。

(三)保险—经济综合指数

在广西保险—经济系统评价指标体系的基础上,建立保险—经济二元子系统的综合指数,测评子系统的发展水平。设x1,x2,…,xr是保险子系统的r 个指标;y1,y2,…,ys是经济发展子系统的s 个指标,则保险和经济子系统的综合指数如公式(5)和公式(6)所示。

其中f(x)∈[0,1],g(y)∈[0,1],和为保险和经济子系统二级指标的标准化值;ωi和ωj为保险和经济子系统二级指标的熵权值。按照f(x)和g(y)的得分值,将保险和经济两个子系统的发展水平分为低[0,0.2)、较低[0.2,0.4)、中[0.4,0.6)、较高[0.6,0.8)、高[0.8,1.0]五个等级。

(四)耦合度模型

根据王淑佳等(2021)对耦合协调度模型进行修正研究,建立保险—经济耦合度模型如公式(7)所示。

其中,C 表示子系统间的耦合度,且C∈[0,1],C值趋于1 表示保险和经济子系统间耦合作用越趋于良性。

(五)耦合协调度模型

因耦合度模型在解释系统耦合关系存在局限性,当保险子系统和经济子系统二者发展水平同时较高或同时较低的情况下,均可能出现耦合度较高的情形,因此需要引入耦合协调度模型,进一步准确测度保险和经济两个子系统的协调程度,如公式(8)所示。

D代表耦合协调度;T代表保险—经济系统的综合发展水平指数;α和β为待定系数,且α+β=1。本文认为2个子系统有同等重要性,所以取α=β=0.5。

(六)耦合协调度的判别标准与类型划分

本文参照廖重斌(1999)所界定的协调等级的划分标准,确定保险与经济综合发展水平、耦合协调度划分评判标准如表2 所示。D∈[0,1],用D值的大小测度保险与经济两个子系统协调发展程度。

表2 协调等级及协调发展度的划分标准

三、实证分析

(一)样本选取

本文以广西14 个地市2015~2019 年的面板数据为样本,研究广西保险与经济发展的耦合协调关系。文中所用基础数据均来源于《广西统计年鉴》和广西银保监局年度行业报表,经济和保险子系统指标数据在此基础上计算所得。因2015年梧州市城镇和农村居民人均消费支出、钦州市人均财政收入以及北海市城镇和农村居民人均消费支出等个别数据有缺失,取上、下年份数据的平均值进行预估。

(二)指标权重

分析广西保险—经济系统12 个评价指标的属性,只有产寿险比率为负向指标,其余为正向指标。一般情况下,寿险比率越高,保险业发展的匹配度越高。本文根据指标的属性不同采用相应的公式计算其综合指数值,并依据前文熵值法公式(3)和(4)计算信息熵和指标权重,具体结果见表3。

表3 广西保险—经济系统评价指标权重

(三)实证结果

根据熵权法所确定的指标权重、保险—经济综合评价模型和耦合协调度模型,依次计算出2015~2019年广西14 个地市保险业与经济发展的综合指数、耦合度和耦合协调度。为揭示广西保险业和经济发展的耦合协调关系的特点,下文从全区、区域和市域三个维度展开分析。

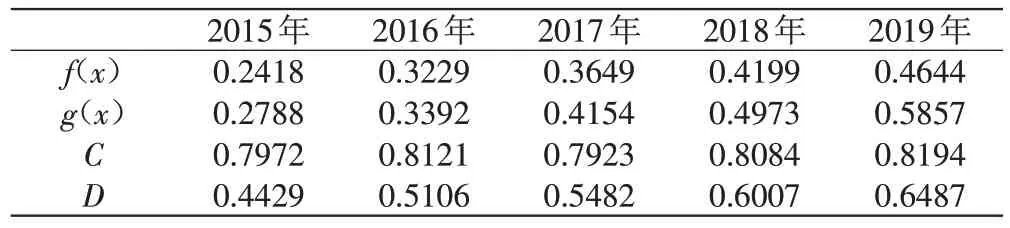

1.全区整体维度。本文将计算得到的14 个地市保险—经济系统耦合协调的结果作平均处理,即可算出广西保险—经济系统耦合协调度(见表4),并绘制广西保险业与经济发展耦合协调关系时序图(见图1)。

表4 广西保险—经济耦合协调度

图1 广西保险—经济子系统耦合协调时序图

首先,分析保险和经济发展子系统综合指数。由表4 和图1 看出,2015~2019 年广西保险综合指数逐年增加,从2015 年0.2418 上升到0.4644,涨幅为92.06%,发展水平的评价等级从“较低”提升到“中”,表明广西加快发展现代服务业的实施意见得到有力贯彻,广西保险业功能结构不断完善,保险覆盖面不断扩大。与此同时,经济发展综合指数也逐年提高,从2015 年的0.2788 增加到2019 年的0.5857,涨幅为110.08%,发展水平等级从“较低”提升到“中”,表明广西推进经济高质量发展的政策取得良好的成效,经济发展迅速。但对比保险业和经济发展水平,广西整体属于保险滞后经济发展型。

其次,分析保险—经济系统耦合度和耦合协调度。由表4 和图1 看出,广西保险—经济系统耦合度呈现平稳上升的趋势,耦合度从2015 年0.7972 提升至0.8194,协调等级跨越一个等级,从中级协调提升到良好协调,表明广西保险—经济子系统存在良性互动关系,相互作用越来越密切。保险—经济系统耦合协调度快速提升,从2015年的0.4429提升到2019年的0.6487,跨越两个等级,从濒临失调提升到初级协调。

2.区域维度。参照广西传统地域空间划分形式和行政区域相近原则,将广西划分为桂东(玉林、贵港、梧州、贺州)、桂南(南宁、北海、钦州、防城港)、桂西(百色、河池、崇左)、桂北(桂林、柳州、来宾)四个区域。按照各区域地市保险—经济系统的综合指数、耦合度、耦合协调度平均值,绘制区域耦合协调变化图(见图2)。

图2 广西区域保险—经济耦合协调变化趋势图

从图2−C可知,各区域的保险—经济耦合度具有明显的差异性,桂东的耦合度呈上升状态,桂北、桂南、桂西的耦合度波动较大,到2019年桂东耦合度等级达到优质协调,桂北处在良好协调,桂南、桂西处在中级协调。

从图2−D可知,各区域的保险—经济耦合协调度具有和保险综合指数相同的上升变化趋势,2015~2019年桂南、桂北、桂东耦合协调等级均从濒临失调跨越一个等级,提升到初级协调,并且三者耦合协调度数值趋向一致。桂南地处北部湾经济区,有首府效应优势和面向东盟开放的区位优势;桂北具有雄厚工业基础,旅游产业发达;桂东地处西江—珠江经济带,毗邻粤港澳,民营经济和商业相对发达,上述三个区域经济发展迅速,保险资源相对丰富,保险业发展的外部条件较好,保险—经济耦合协调关系趋向良性互动。2015~2019 年桂西保险—经济耦合度与其他三个区域存在较大的差距,虽然提升了一个跨度,但仍没有摆脱濒临失调的状态,成为保险经济耦合协调最低的区域。桂西地处老少边穷地区,经济基础薄弱,保险资源相对匮乏,保险机构少,制约保险与经济的协调发展。

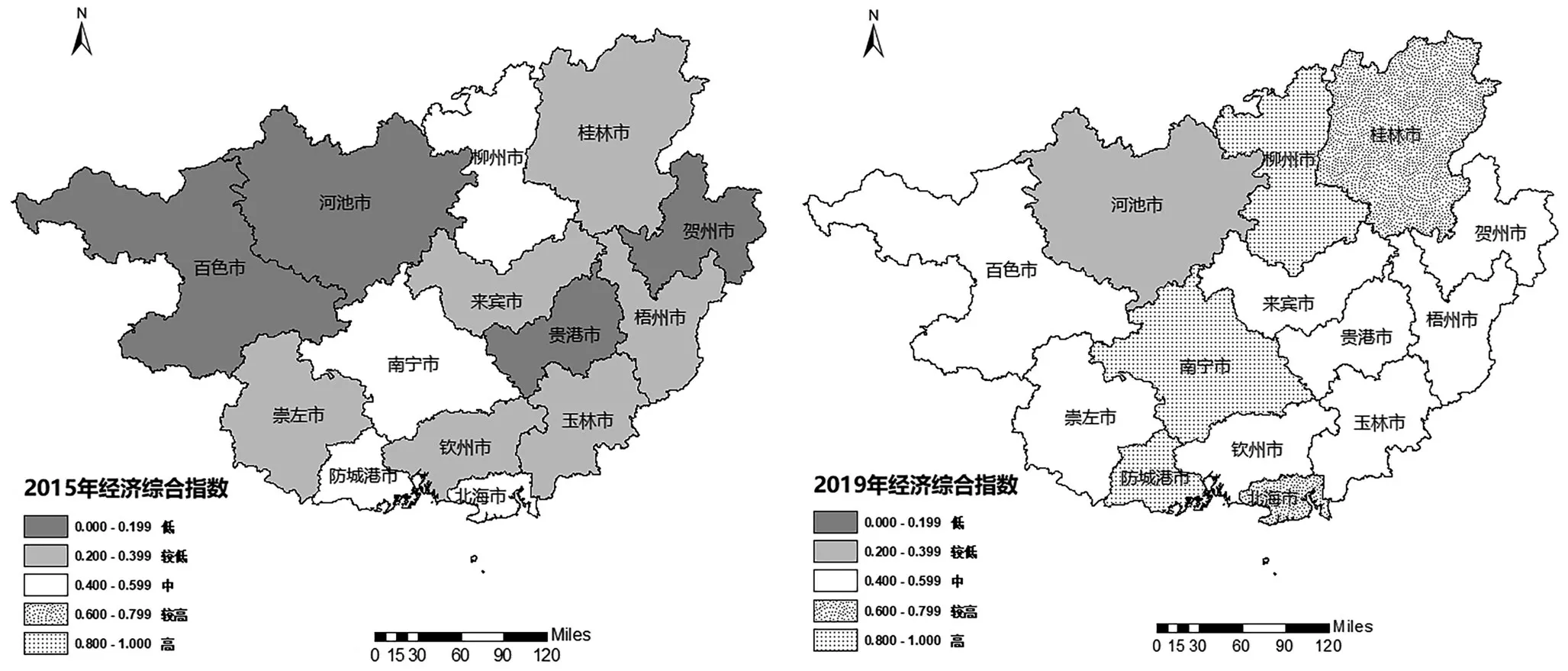

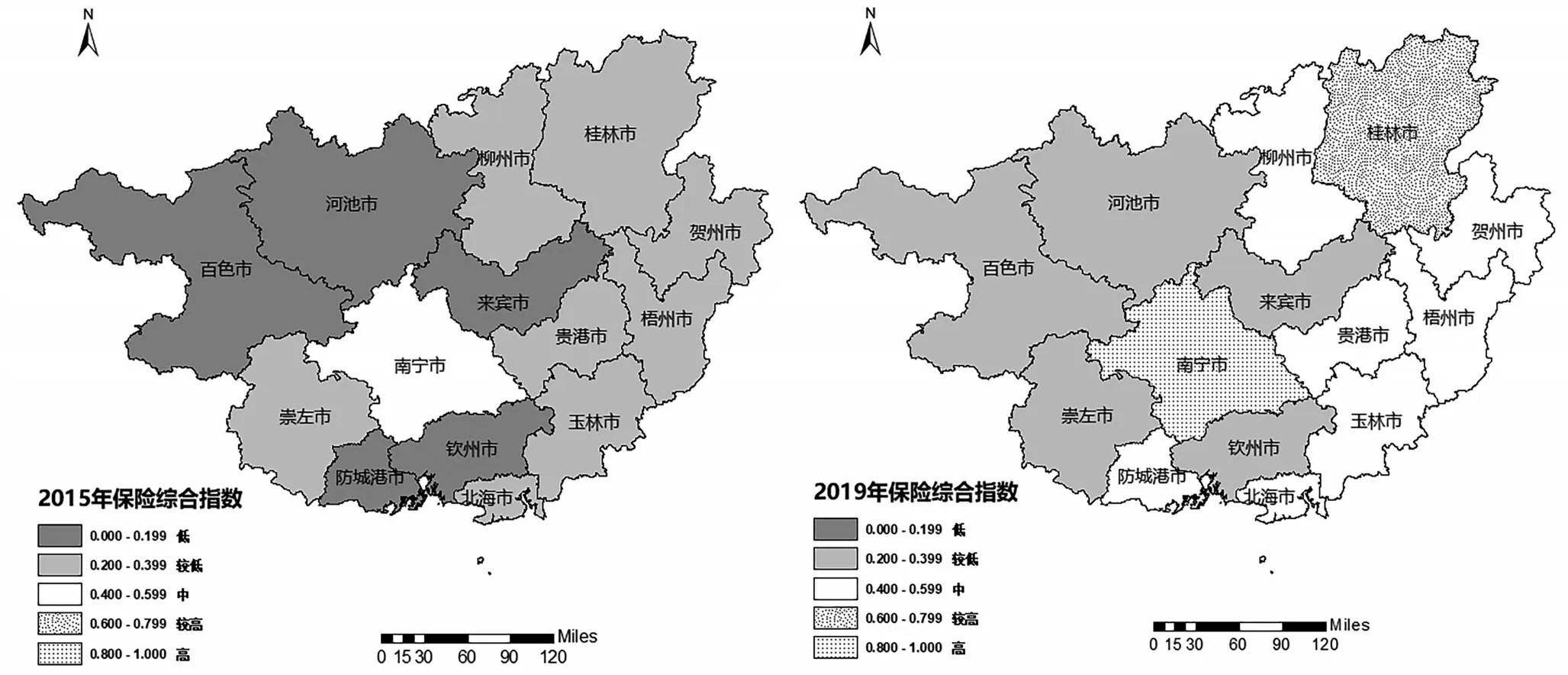

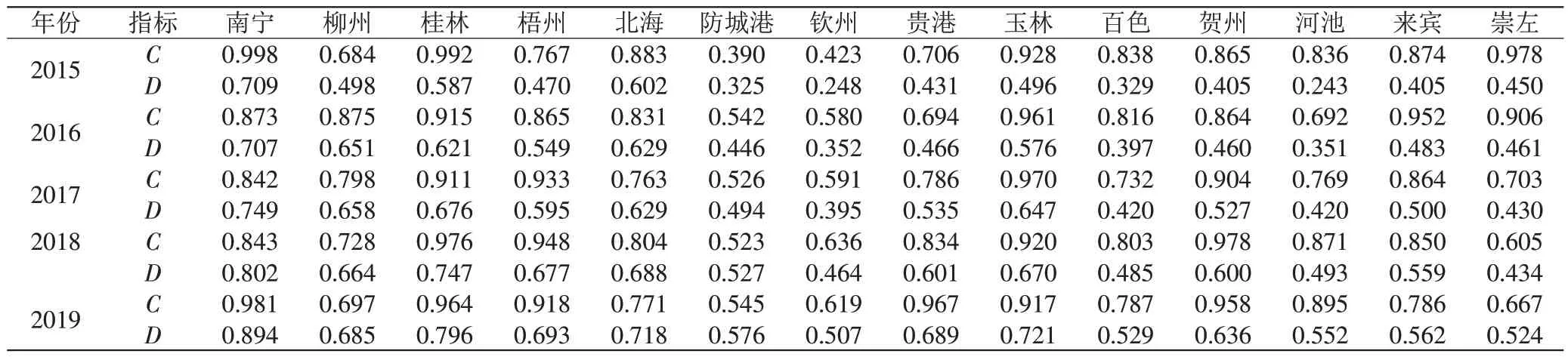

3.市域维度。根据前文保险和经济综合指数公式(5)和(6),计算得出的2015~2019年广西市域保险业与经济发展的综合指数(见表5),然后将保险业与经济发展的综合指数按照定量化等级评价结果,运用ArcGIS10.8绘制成广西市域保险业发展时序图(见图3)和广西市域经济发展时序图(见图4)。

图4 广西市域经济发展时序图

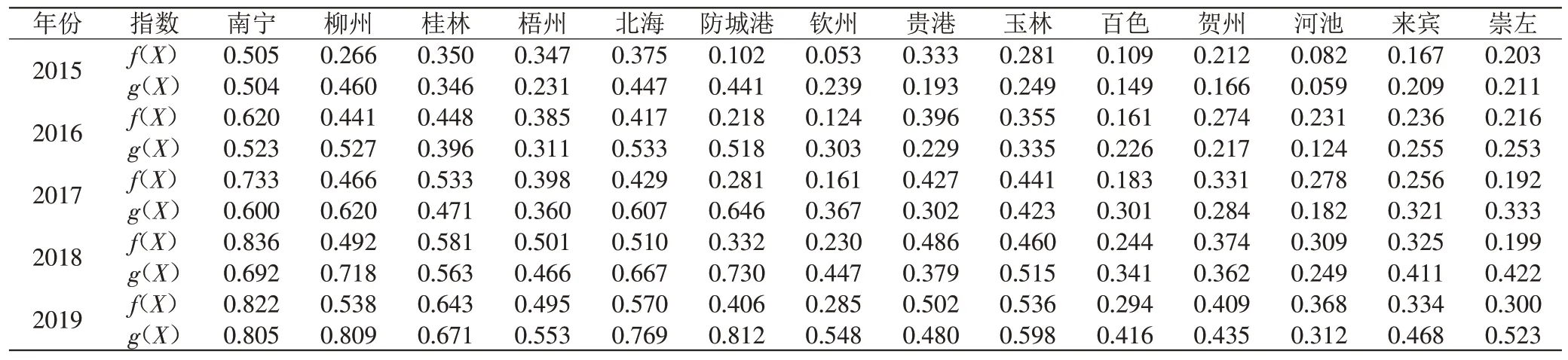

表5 2015~2019年广西市域保险综合指数和经济综合指数

由图3 可知,2015~2019 年各地市保险发展水平呈现平稳上升的趋势,除崇左等级未变外,南宁、桂林、防城港提升两个等级,其他地市提升1个等级,市域保险指数具有明显的时空分布差异,呈现“中心突出,东高西低”的空间特征。2019年南宁达到“高”等级,桂林达到“较高”等级,桂北的柳州、桂南的北海、防城港和桂东4 市达到“中”等级,桂西3 市和桂南的钦州以及桂北的来宾处在“较低”等级。

图3 广西市域保险业发展时序图

由图4可知2015~2019年各地市经济发展水平呈现快速上升的趋势,2015 年14 个地市经济综合指数较低,等级均处在“中”或以下等级,并且等级“中”的地市仅有4家;2019年等级“中”或以下等级的地市明显增加,达到13 个,南宁、柳州、防城港、桂林、北海5个地市跻身等级“高”和“较高”。桂北和桂南经济相对发达,处在广西经济版图的中轴线,桂东和桂西分别在西江经济带、桂西资源富集区,是广西经济发展的两翼,因而广西市域经济综合指数呈现“桂南桂北高,桂东桂西低”的一轴两翼空间分布格局。

结合表5和图3、图4可知,大部分地市的保险发展水平要低于经济的提升水平。2015 年8 个地市保险滞后经济发展;到2019 年保险滞后经济型的地市增加到12 个,仅有南宁、贵港2 个地市保险发展水平高于经济发展水平,说明大部分地市在经济快速发展的有利形势下,未能抓住机遇促进保险业的跨越发展。

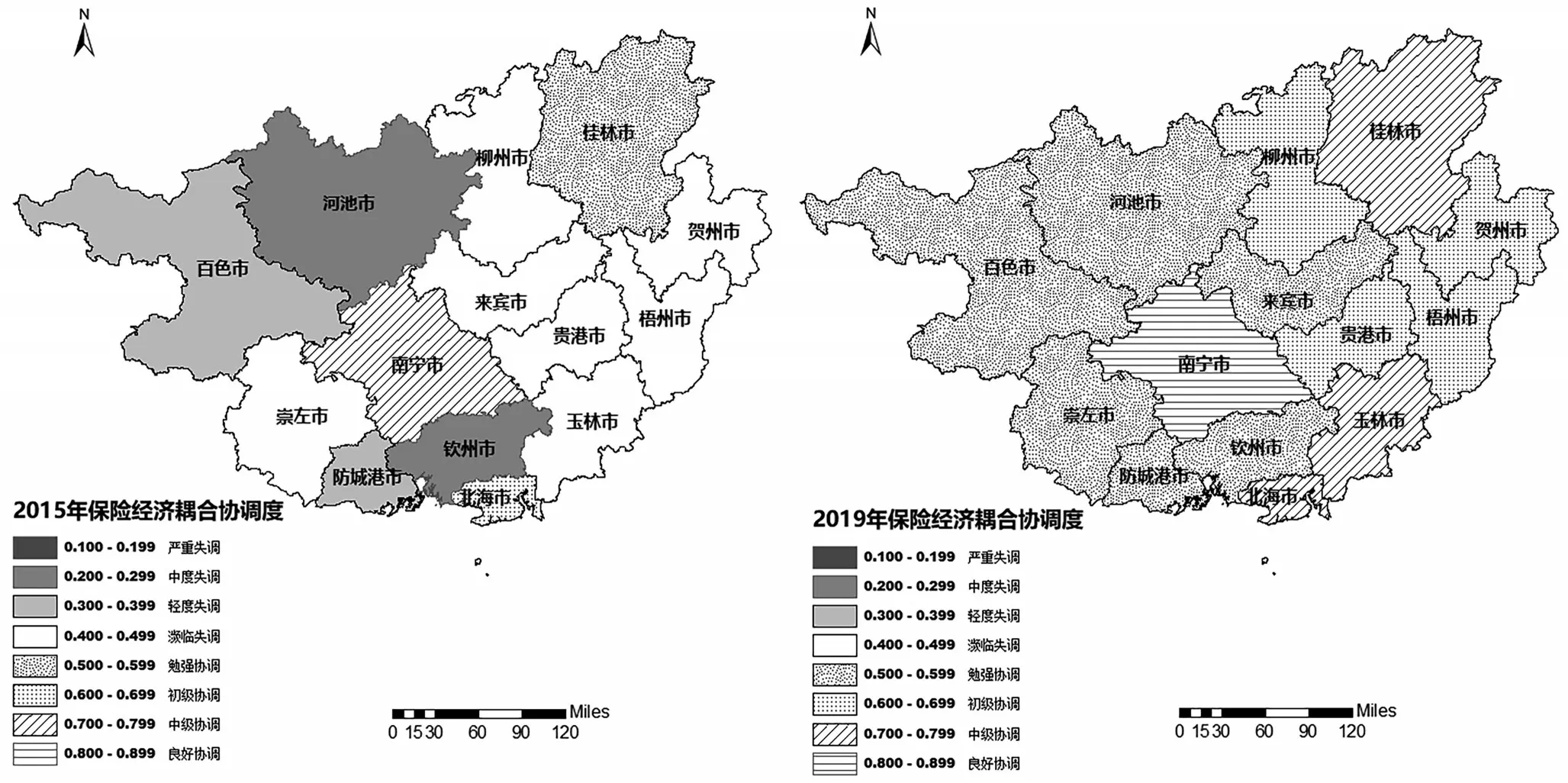

在保险综合指数和经济综合指数的基础上,运用公式(7)和公式(8),计算2015~2019年广西市域的耦合度C 和耦合协调度D(见表6),同时为更好揭示广西各地市保险业与经济发展耦合协调关系的空间分布和演变,运用耦合协调度数据绘制广西市域保险业与经济发展耦合协调度时序图(见图5)。

采用多物料分立共存吸波升温测试方法验证锡石多金属硫化矿中金属矿物与脉石矿物共存时的选择性吸波差异。微波加热1 min,结果如图4所示。

表6 2015~2019年广西市域保险—经济系统耦合度和耦合协调度

图5 广西市域保险业与经济发展耦合协调度时序图

由表6可知,广西14个地市的保险—经济系统的耦合度相对较高,2015 年除防城港和钦州耦合度等级分别处在轻度失调和濒临失调,其他地市耦合度等级都在勉强协调以上,经过5年的演变,到2019年14个地市耦合度都处在勉强协调以上,其中崇左、来宾、北海、百色4个地市耦合度的等级下降,其他8个地市保持稳定或提升。

结合表6 和图5 可知,2015~2019 年广西市域保险与经济耦合协调度呈现加速提升的特点,玉林、钦州、河池跨越3个等级;桂林、贺州、贵港、梧州、柳州、百色、防城港提升2个等级,南宁、北海、来宾、崇左提升1个等级。

从耦合协调度的大类看,2015 年14 个地市仅有南宁、北海、桂林处于协调发展阶段,到2019年,14个地市均越过濒临失调等级,全部进入协调发展阶段。耦合协调等级分布在良好协调、中级协调、初级协调和勉强协调四个等级,其中南宁的耦合协调度等级最高,处在良好协调;桂林、玉林、北海次之,处在中级协调;梧州、贵港、柳州、贺州又次之,处在初级协调;防城港、来宾、河池、百色、崇左、钦州相对落后,处在勉强协调的等级,耦合协调度时空上呈现中心突出且桂东、桂南、桂北普遍高于桂西的分布态势。

四、研究结论和建议

(一)研究结论

本文基于广西14个地市2015~2019年的数据,构建保险−经济系统的耦合协调模型,结论如下:

1.对比2015 年和2019 年保险与经济综合指数,广西保险业和经济发展呈现平稳上升趋势,总体和区域的保险发展水平要滞后于经济发展水平;14 个地市除南宁、贵港外,其他12个地市都属于保险滞后经济发展区域,保险业发展呈现“中心突出,东高西低”的空间特征,经济发展呈现“桂南桂北高,桂东桂西低”的一轴两翼空间分布格局。

2.对比2015 年和2019 年保险—经济系统耦合度,广西整体耦合度等级从中度协调提升至良好协调,四大区域耦合度均在中级协调以上,14个地市耦合度等级均达到勉强协调以上,区域和市域维度具有明显的差异性,广西保险和经济系统之间上存在良好互动关系,其相互作用增强,但存在区域和地市的不平衡性。

3.对比2015年和2019年保险与经济发展的协调度,广西保险与经济耦合协调度呈现加速提升的发展趋势,广西整体耦合协调度迅速跃升三个等级,达到初级协调的等级;桂东、桂南、桂北耦合协调度均达到初级协调的等级,但桂西没有摆脱濒临失调的状态,成为保险经济耦协调水平最低的区域;14 个地市耦合协调度均达到勉强协调以上的水平,进入协调发展阶段,表明两个子系统初步形成协同发展、良性互动的局面,但同时具有明显的时变性和差异性,从区域和市域维度分析,均呈现中心高于周边且桂东、桂南、桂北高于桂西的分布态势。

(二)政策建议

根据以上的研究结论,基于保险−经济系统评价指标内在逻辑,提出如下政策建议,促进广西保险业和经济的协调均衡发展。

1.完善行业发展的外部环境,加快广西保险服务业的发展。以提升保险深度和保险密度等核心发展指标为指引,将保险业纳入当地经济发展的总体规划,主动对接区域经济发展战略,实施保险市场差异化发展策略。根据不同经济区域的产业布局,加快保险产品创新,培育业务增长点,增强发展动能。完善加快现代保险服务业的动力机制,加大防城港、来宾、钦州和桂西资源密集区的保险产业扶持,增加保险类公共产品的政府采购,刺激保险需求。优化保险资金运用的营商环境,支持保险资金助推实体经济的发展。

2.发挥产业集聚和扩散效应,建立“一核多中心”区域保险布局。积极落实强首府战略,坚持打造面向东盟金融开放门户的枢纽城市和金融中心的发展定位,加快保险要素聚集和产业集群,做大做强首府保险业,提升保险首位度。加强互联网科技赋能,进一步改革机构准入监管政策,增强保险组织制度创新,发挥桂林、柳州、玉林等区域中心城市的辐射作用,建立东西南北区域保险分中心,完善市域保险主体空间布局,增强保险扩散效应,加快拓展欠发达保险市场。

3.完善行业的业务结构,提高寿险业的行业贡献度。加快寿险业转型,发展养老、健康等保障型产品;加强传统保险企业与互助平台的融合,探索惠民互助保险、百万医疗险新业态;创新养老产品服务,大力发展养老健康产业。

4.继续回归“保险姓保”的本质,提高保险保障水平。要深入推进巨灾保险,扩大灾害保险的覆盖面;保持市场高压监管,遏制“财务数据不真实”市场乱象,提高保险客户的价值体验;服务民生,推进产品创新,解决结构化供需矛盾,完善保险供给,大力发展普惠制保险;继续推进农业保险提质扩面,鼓励发展特色农业保险。

猜你喜欢

干旱气象(2022年5期)2022-11-16 04:40:24

防爆电机(2022年1期)2022-02-16 01:13:58

生产力研究(2020年5期)2020-06-10 12:01:36

铁道通信信号(2020年9期)2020-02-06 09:15:58

中国外汇(2019年10期)2019-08-27 01:58:08

妇女生活(2019年6期)2019-06-26 02:56:50

铁道通信信号(2018年6期)2018-08-29 01:16:16

上海商业(2018年6期)2018-07-05 09:48:16

商周刊(2017年8期)2017-08-22 12:10:02

衡阳师范学院学报(2016年3期)2016-07-10 07:16:27