乡村振兴背景下新型农业经营主体融资效率研究

——基于黔南州坝区的实证研究

2022-01-18 13:07:06陈朝华等

区域金融研究 2021年11期

陈朝华等

(中国人民银行黔南州中心支行,贵州 黔南 558000)

一、引言

新型农业经营主体主要是基于我国家庭联产承包责任制,经营规模适中、生产效率高、抗风险能力较强的农业经营组织,是推动乡村振兴、促进农业产业化和现代化的重要力量。2020年7月,习近平总书记在吉林视察时强调,要积极扶持家庭农场、农民合作社等新型农业经营主体,鼓励各地因地制宜探索不同的专业合作社模式,2021 年中国人民银行等六部委联合发布《关于金融支持新型农业经营主体发展的意见》,从加强信息共享、增强金融承载力、推动发展信用贷款、创新专属金融产品和服务、完善风险分担机制等方面就做好新型农业经营主体金融服务提出具体要求。作为推动乡村振兴主力军的新型农业经营主体,提高融资效率有利于提升其市场竞争力和抗风险能力。

近年来,为了扶持新型农业经营主体不断壮大,各级人民银行充分发挥货币政策工具的引导作用,积极指导商业银行创新信贷产品和服务,并取得一些成效,但新型农业经营主体仍然不同程度地存在融资难、融资结构不合理等问题,究其原因主要还是融资效率不高。因此本文结合黔南州实际,通过对全州各县市坝区新型农业经营主体的融资效率进行测算,得出影响其融资效率的因素,据此针对性地提出政策建议。

二、文献综述

(一)国内外文献综述

1.坝区农业产业发展和农业信贷研究。Karlan et al.(2012)对投保农业保险和获取信贷支持的关系进行研究,发现投保农业保险更有可能获得信贷支持,主要原因是投保可以减少贷款回收风险。李玉红等(2019)介绍贵州在推进500 亩以上坝区产业结构调整采取的措施。吴云鹏等(2020)基于湄潭县29个500 亩以上坝区的建设成效,分析存在短板,并对下一步推进提出建议。杨苗(2020)在其重庆新型农业经营主体融资风险疏解机制研究中提到,重庆新型农业经营主体缺乏健全的内部机制,导致金融机构无法准确评估其经营情况及还款能力,金融机构在贷款时较少选择新型农业经营主体。申勇健和曾茜茜(2020)认为政策性金融作为国家中长期投融资领域的重要力量,也是服务乡村振兴的重要金融力量。

2.农业生产效率研究。Chen et al.(2011)使用传统的DEA 模型和回归分析,分析印度的农业生产效率,发现教育水平和性别对农业生产效率影响较大。鲁庆尧和孟祥海(2021)基于三阶段DEA 模型对江苏省农业生产效率进行研究,得出城市化水平、净出口、交通便捷程度均有利于提高农业生产效率,财政支出对农业生产效率的提升作用不显著。崔海洋等(2021)通过三阶段DEA 模型和聚类分析相结合的方法,分析长江经济带农业生产效率,研究显示外生环境因素对长江经济带农业生产效率影响显著。刘兵兵和苏国贤(2021)对山西省吕梁山区13个区县的农业生产效率进行研究,认为该地区农业生产效率整体偏低,城镇化、机械化和农作物播种面积对生产效率产生显著影响。

3.新型农业经营主体融资及相关效率研究。Ferrreira &Vian(2016)从家庭农场规模对效率的影响机理进行研究。刘颖(2020)基于传统DEA 模型对浙江省142家农民合作社融资效率进行研究,认为目前合作社不仅面临筹资难题,更重要的是资金使用效率低下。何立阳(2021)对河北省121 家农业科技企业成果转化各阶段融资效率进行研究,研究结果显示,各阶段的融资效率都比较低,主要原因是信息不对称、融资方式不够优化、经营管理不规范。秦晓娟(2021)通过三阶段DEA 模型对家庭农场的经营效率进行测算,发现家庭农场认证制度、金融支持、城市化水平、产业协调等环境因素对经营效率影响显著。

(二)文献述评及本文创新

国内外对农业生产效率的研究成果较为丰富,三阶段DEA模型已经成为被广泛使用的效率测算工具(刘满凤和李圣宏,2016;梅国平等,2019)。发达国家由于资本市场发达,对农业经营主体融资效率研究不多,国内的研究对象主要集中于某个地区农业生产或单个新型农业经营主体,对某地全部新型农业经营主体的融资效率研究还不多,使用三阶段DEA 模型研究的更少。基于此,本文的主要贡献在于通过三阶段DEA模型,研究乡村振兴背景下黔南州坝区新型农业经营主体的融资效率,丰富该领域的研究,为乡村振兴背景下做好新型农业经营主体金融服务工作提供理论基础。

三、黔南州坝区新型农业经营主体融资现状

(一)黔南州500亩以上坝区概况

贵州是一个以山地地形为主的省份,山地和丘陵面积占比超过90%,黔南州地处贵州南部,各种地形地貌交错,是典型的石漠化集中连片地区。坝区是贵州山区间自然资源条件相对较好的耕作区,是贵州农业的主产区。截至2020年末,黔南州500亩以上坝区共有254家农业企业、230个专业合作社、35个家庭农场和种养大户被纳入金融助力行动。

(二)黔南州坝区新型农业经营主体融资情况

近年来,黔南州人民银行系统紧盯坝区产业发展,指导各金融机构充分发挥自身的产品和服务优势,解决坝区新型农业经营主体融资难题,同时,充分发挥货币政策工具的引领作用,建立“信贷资金+坝区经营主体+农户/贫困户”的利益联结机制,带动贫困户脱贫增收。截至2020 年末,全州金融机构坝区生产经营贷款余额已达9.77亿元,累计带动15555户贫困户就业增收。

四、新型农业经营主体融资效率测算方法与变量选择

(一)融资效率测算方法

三阶段DEA 模型借助模型包含的松弛变量信息,剔除投入(或产出)中的环境和随机信息,使所有的决策单元处于同等外部环境中,通过重新测算各单位的效率值,使得效率测算更加客观。以投入为导向的三阶段DEA模型为例,具体步骤如下。

第一阶段:根据原始的投入和产出数据,采用DEA模型(BCC模型),得到决策单元的初始效率和投入的松弛值,由于对新型农业经营主体融资效率的环境因素影响主要表现在投入上,因此,本文使用的是以投入为导向的DEA 模型。第二阶段:为了剔除环境变量和随机因素对融资效率的影响,本文以投入的松弛变量作为被解释变量,把环境变量作为解释变量,通过构建随机前沿模型,使所有的投入变量均处在相同的外部环境下。第三阶段:把初始产出数据和调整后的投入数据代入BCC 模型,重新计算各决策单元效率值。

三阶段DEA 模型的主要特点在于通过松弛变量剔除外部因素的影响,所得到的效率值更能体现经营管理水平和投入规模;同时,通过第二阶段环境变量如何对投入的松弛变量进行影响,进而分析对技术效率影响的方向和程度。

(二)评价指标体系的建立

以黔南州坝区新型农业经营主体的融资效率作为研究对象,投向坝区新型农业经营主体的贷款总额、保险保费收入、金融机构服务网点数对促进其效率增长具有非常重要的作用,因此,参考彭麓霖(2019)等以往同类研究,采用金融支持效率作为评价指标,本文在指标体系构建上,将坝区的贷款余额、亩均农业保险保费、金融机构网点数作为投入指标。结合黔南州坝区农业产业金融支持特点,选取坝区平均亩产值、坝区农民人均可支配收入作为产出指标。本文中环境变量的选取应该满足“分离假设”的观点,并考虑到坝区的发展特点,选取宏观经济环境中的人均GDP、财政政策支持中的财政支出总额作为影响坝区新型农业经营主体融资效率的环境变量,分别反映各县域的经济发展水平和县域对当地农业产业基础设施、技术、科技等的支持状况和力度。

(三)数据来源及说明

本文样本数据中投入变量数据来自中国人民银行黔南州中心支行发放的调查问卷,产出变量数据来自黔南州农业农村局,环境变量数据来自黔南州统计局,各变量采用2020年数据,数据信息准确、可靠,具有很强的代表性。黔南州坝区的新型农业经营主体融资效率中,投入、产出及环境变量的描述性统计结果如表1所示。

表1 变量数据的描述性统计分析结果

五、黔南州坝区新型农业经营主体融资的效率评价与结果分析

(一)BCC模型计算结果分析

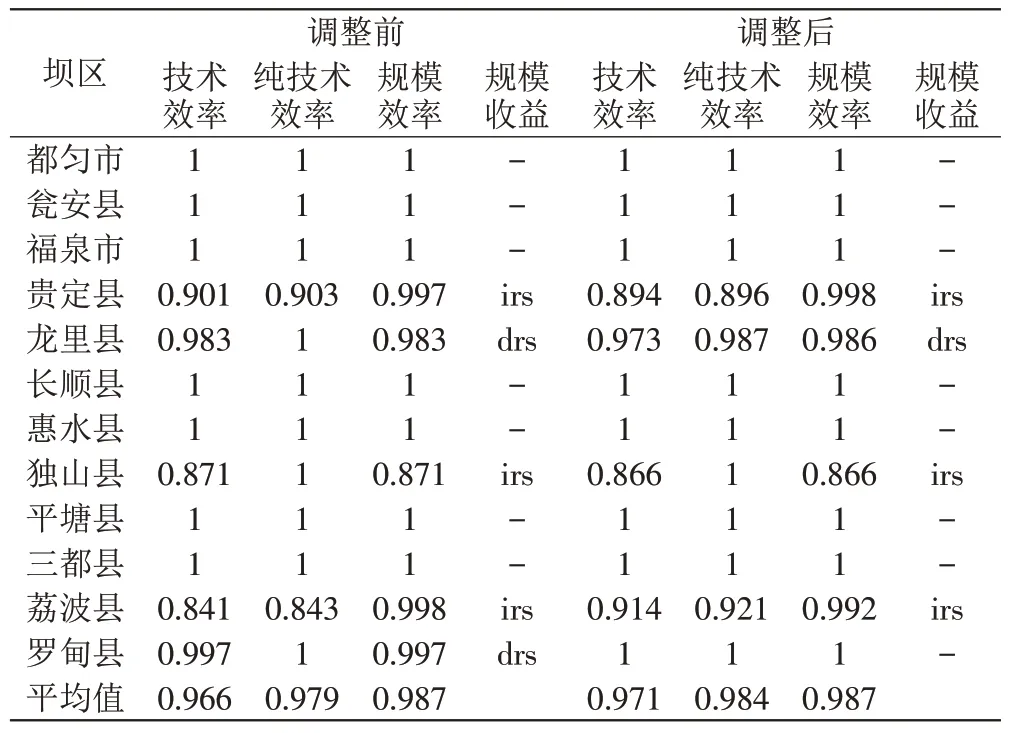

在第一阶段运用Deap2.1 软件及BCC 模型,分析黔南州12个县市坝区新型农业经营主体融资效率的纯技术效率、技术效率、规模效率以及规模收益状态,结果见表2(调整前)。2020 年黔南州坝区新型农业经营主体融资效率平均为0.966,纯技术效率平均为0.979,规模效率平均为0.987。结果显示,黔南州坝区新型农业经营主体融资的规模效率较纯技术效率更大,表明规模因素在整个过程中起主导作用,技术方面的作用次之。

表2 黔南州坝区新型农业主体融资效率值

在不考虑环境因素和随机因素干扰下,12 个县市坝区中,都匀市、瓮安县、福泉市、长顺县、惠水县、平塘县、三都县7个县市的坝区处于综合效率前沿面上,技术、纯技术和规模效率值均为1,上述县市的资源配置以及技术管理相对有效。5 个县市的技术效率低于1,说明黔南州坝区新型农业经营主体的融资效率总体较高。而技术效率和纯技术效率最低的是荔波县,分别为0.841、0.843,规模效率最低的是独山县,为0.871。值得注意的是,龙里县、独山县、罗甸县三个县市由于其规模效率较低,导致其技术效率总体偏低。规模收益方面,7个县市坝区新型农业经营主体规模收益不变,3个县市递增,2个县市递减。

(二)基于SFA的随机前沿分析

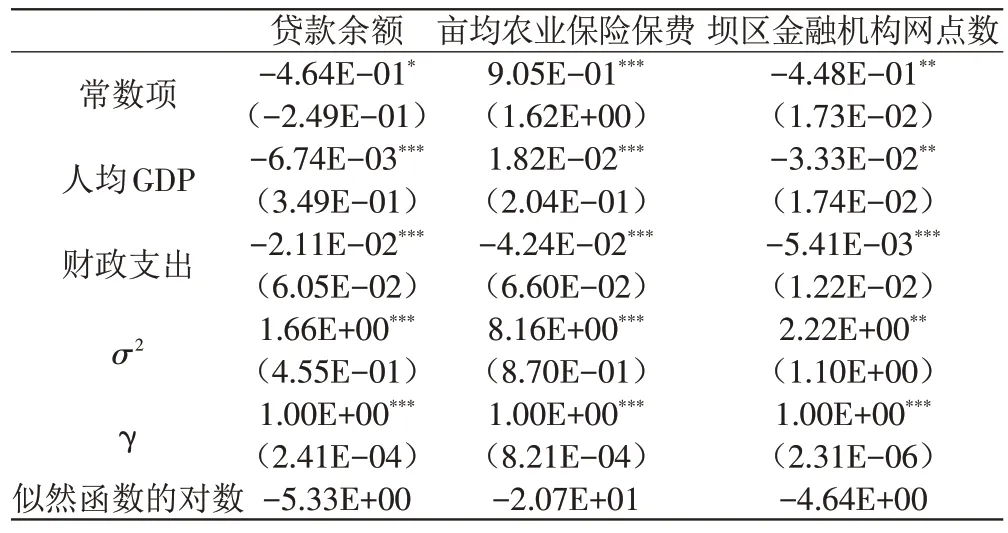

第二阶段中,将根据贷款余额、亩均农业保险保费、坝区金融机构网点数三个投入变量测算出的松弛变量作为被解释变量,选取人均GDP、财政支出作为解释变量,考查2 个环境变量对3 个投入松弛变量的影响,进一步分解出环境因素、随机干扰项和管理无效率等因素对坝区新型农业经营主体融资效率的影响程度。如果环境变量的回归系数为正,即表示解释变量的增加会伴随投入松弛量的增加,造成浪费增加;当回归系数为负时,该解释变量的增加有利于减少投入松弛量,减少浪费。

由表3 的计算结果可知,3 个投入松弛变量对应的似然比参数LR值分别为15.78、11.40和17.02,均大于自由度为2的卡方分布在1%显著性水平下的临界值9.21,即似然比参数LR均通过1%的显著性水平检验,说明所选外部环境变量合理,并对坝区新型农业经营主体融资效率投入松弛变量有显著影响。与此同时,σ2值和γ值都较大,γ值大于0.9接近1,也通过1%的显著性水平检验,说明在总方差中该数值占比较大,来源于经济管理因素方面的冗余影响将占据主导地位。这些参数表明,本文设定SFA模型来剔除环境及其他随机因素的影响有效。

表3 基于SFA的第二阶段估计结果

1.人均GDP。该变量与贷款余额、坝区金融机构网点数的松弛变量回归系数均为负,表明人均GDP的增加将导致贷款余额和坝区金融机构网点数投入松弛变量的降低,从而有利于资源节约和提高技术效率。相反,随着人均GDP 的提高,会导致亩均农业保险保费的投入冗余,表明保险资源没有得到充分利用,一定程度造成农业保险保费的浪费。黔南州龙里县、荔波县人均GDP 较高,坝区拥有的经济资源较丰富,但没有得到合理的资源配置,导致新型农业经营主体融资技术效率偏低。

2.财政支出。该环境变量与贷款余额、亩均农业保险保费、坝区金融机构网点数的回归系数均为负,说明财政支出的增加有利于充分激活冗余的金融贷款、保险保费、基础设施等资源,也表明对坝区所在地财政支出的支持力度越大,越能优化资源的结构配置,从而带来技术效率的提高。

(三)调整后的融资效率分析

在第三阶段再次运用Deap2.1 软件,重新计算经调整后的投入和原产出数据,测算出12 个县市坝区新型农业经营主体的技术、纯技术及规模效率,结果见表2(调整后)。在剔除环境因素和随机干扰后,处于技术前沿面的县市有都匀市、瓮安县、福泉市、长顺县、惠水县、平塘县、三都县、罗甸县,表明这些县市资源配置较为合理,新型农业经营主体融资投入要素发挥较好的作用。

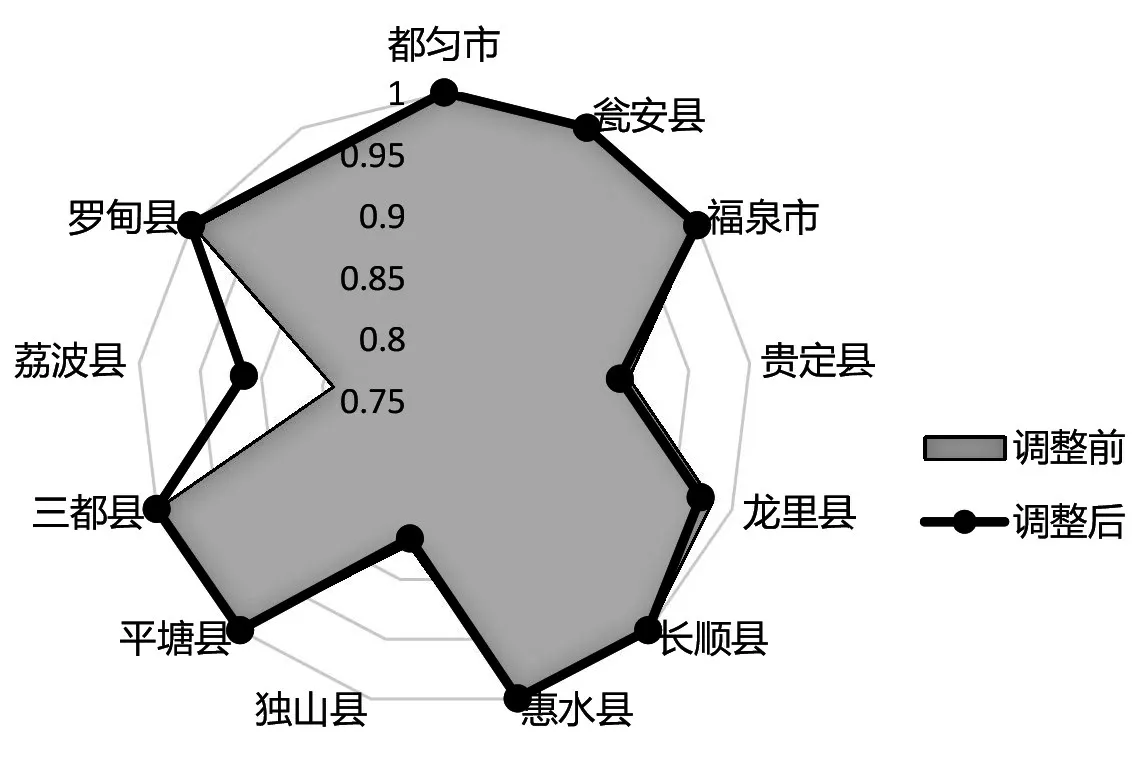

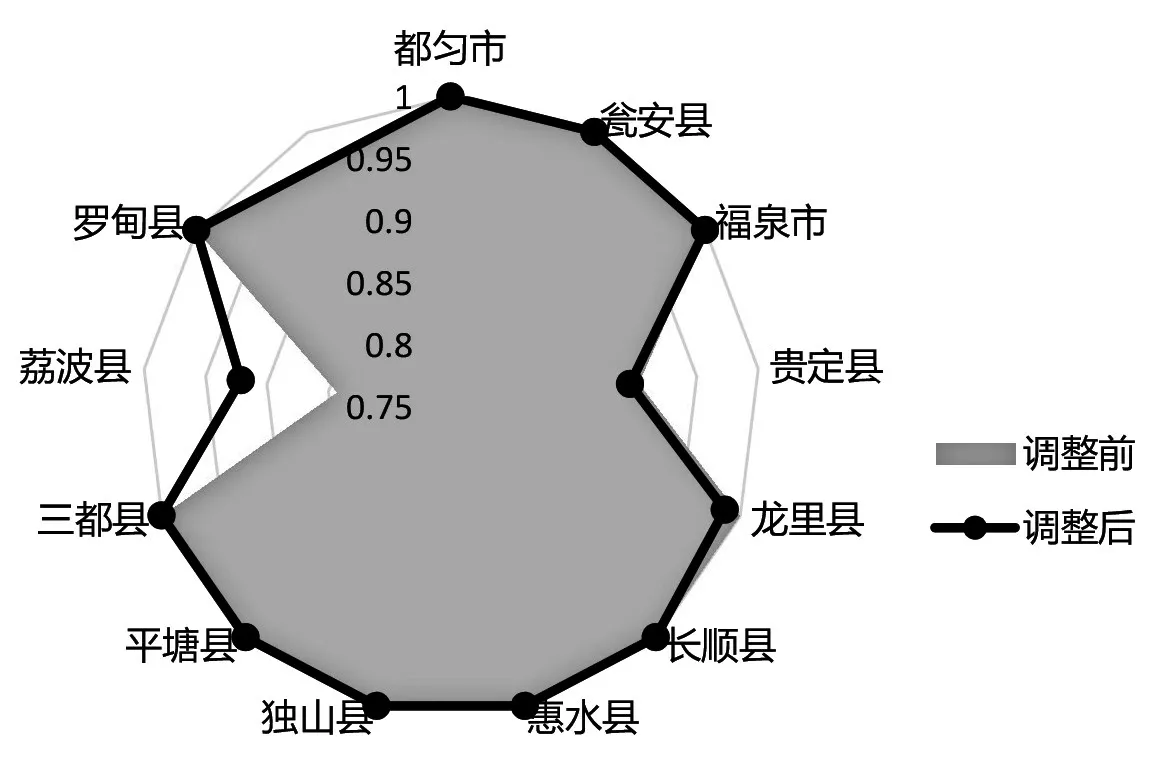

1.坝区综合技术效率分析。指标调整前,黔南州各县市坝区新型农业经营主体融资技术效率平均值为0.966,调整之后提高为0.971,各县市坝区新型农业经营主体的融资效率水平整体有所提升,如图1所示。表明DEA 模型第一阶段由于没有考虑环境条件、随机误差带来的影响,导致不能真实反映各县市坝区新型农业经营主体融资技术效率的情况,从而出现总体技术效率偏低或偏高的情况。

图1 调整前后综合技术效率变化图

技术前沿面上的县市有8个,较指标调整前增加1 个。其中,罗甸县由非技术有效调整为技术有效,环境变量对坝区融资效率存在较大影响。调整后,荔波县、罗甸县的融资综合效率得到提高,而贵定县、龙里县、独山县的融资综合效率下降。从回归结果可知,环境方面因素对技术效率影响较大,调整后,更真实地反映效率变化情况及水平。

2.坝区纯技术效率分析。黔南州坝区新型农业经营主体融资平均纯技术效率由0.979上升到0.984,有9 个县市坝区融资纯技术效率都达到1,处于有效前沿面上,荔波县融资纯技术效率上升,详见图2。这说明在没有排除随机及环境因素时,荔波县坝区新型农业经营主体融资的纯技术效率存在被低估的情况。

图2 调整前后纯技术效率变化图

3.各县市规模效率分析。2020 年坝区新型农业经营主体融资平均规模效率前后不变,但剔除随机因素、环境条件后,规模效率获得普遍上升。其中贵定县从0.997上升到0.998,龙里县从0.983上升到0.986,罗甸县从0.997 上升到1,说明环境和随机因素影响其规模效率的真实情况和对综合效率的评价。规模效率变化如图3所示,整体来看,3个县市规模效率得到提高,2个县市下降。表明环境条件是融资规模扩大的重要制约因素,3个县市可考虑采取扩大要素投入规模来促进融资效率的提升。

图3 调整前后规模效率变化图

规模收益方面,调整后3 个县处于递增状态,但调整前后都处于递减状态的龙里县应优化融资资源的合理配置和提高使用效率,而不是采取扩大要素投入的方式来改善融资效率。

六、制约因素分析

基于DEA 三阶段模型的总体数据变化及效率评价,结合黔南州12个县市的贷款余额、亩均农业保险保费、坝区金融机构网点数量、经济规模、财政实力等实际状况,进一步深入剖析制约全州坝区新型农业经营主体融资效率提升的因素。

(一)相关政策、资金资源与金融信贷的合力不足

龙里县、贵定县人均GDP 在全州12 个县市中较高,但剔除环境条件和随机影响后,龙里县、贵定县的综合技术效率和纯技术效率都有所下降,表明综合效率和纯技术效率存在高估,而且调整前后都没有达到效率前沿面上。究其原因,龙里县、贵定县等宏观经济环境较好的县域人均GDP 相对较高,但往往由于地方财政、相关职能部门及政府性担保公司的政策和资金资源没有得到有效整合,农业产业资金、专项资金及政策没有很好地支持新型农业经营主体发展,难以满足撬动信贷资金的条件,也没有形成灵活的联动运作体系,银行在支持新型农业经营主体融资上存在“单打独斗”的状况,金融支持效果没有得到最大化体现,导致亩均产值较低,阻碍融资效率的提升。这也说明龙里县、贵定县更应注重融资相关政策及部门资源的合理整合及资源配置,从而提高融资效率。

(二)坝区新型农业经营主体的金融资源投入不平衡

独山县在指标调整前综合效率较低(0.866),调整后效率值还略有下降。其可能原因是:独山县以3.71万元人均GDP及28.33亿元的财政支出处于全州各县市末端水平,同时,独山县有59 个坝区,坝区个数和坝区面积为全州各县市最大,新型农业经营主体数量多,基础设施、科技投入等条件支持明显不足,从而导致产出端的平均亩产值较低,农民人均可支配收入处于全州12 个县市最低水平(13901.78 元)。说明对坝区数量多、坝区种植面积较广、新型农业经营主体个数较多的县市,在有限的金融资源投入的情况下,不足以全面、有效地支持坝区新型农业经营主体发展。

荔波县指标调整后,被低估的纯技术效率上升,拉动综合技术效率从0.841上升到0.914。同时,荔波和独山县的规模收益都递增,说明信贷、保险等部分金融要素投入规模不足,以至于出现虽然规模收益递增,但新型农业经营主体融资效率不高的局面。

(三)农业保险支持力度有限

从保险角度来看,截至2020 年末,独山县、贵定县坝区的农业保险补贴分别累计拖欠6763.4 万元、4461.42万元,均居全州前列,导致独山县坝区的亩均农业保险保费投入仅为26.56 元,为12 个县市最低。农业保险补贴的拖欠,抑制当地农业保险机构的参与力度,降低新型农业经营主体融资效率。农业保险是金融支持农业产业及新型农业经营主体中的重要力量,关系到银行信贷风险的分担和新型农业经营主体经营风险的化解。然而,在农业产业保险几乎都纳入当地政策性农业保险补贴范围的情况下,部分县市拖欠保险公司的政策性农业保险补贴严重,地方配套资金也没有完全到位,对推动新型农业经营主体发展和农业产业衔接的农业保险参与积极性造成较大影响。这也合理解释了贵定县、独山县的新型农业经营主体融资效率值排名靠后,指标调整后,真实的效率值还有所下降的情况。

七、结论及建议

为了更客观真实地反映新型农业经营主体的融资效率,本文采用三阶段DEA 模型对黔南州2020 年12个县市坝区的新型农业经营主体的融资效率状况进行研究。研究发现,在不考虑环境条件及随机误差因素的情况下,各县市坝区新型农业经营主体的纯技术效率更多被低估,但规模效率更多被高估,但低估程度较高估程度大,最后导致总体的综合技术效率被低估。为进一步优化新型农业经营主体融资资源配置,提高融资效率,提出如下对策建议。

(一)创新探索建立融资机制,提升坝区新型农业经营主体的综合技术效率

地方政府为新型农业经营主体融资设立专项信贷风险补偿基金,引入农业种植保险和价格指数保险,推动供销社或农业发展公司与新型农业经营主体签订“双订单”,向新型农业经营主体提供农业种苗和保证农产品收购。与此同时,人民银行向金融机构提供再贷款,引导金融机构向新型农业经营主体发放优惠利率信用贷款,从而建立多方联动的新型农业经营主体金融供给新机制,破解新型农业经营主体贷款抵押担保缺失难题,满足其后续发展的资金需求。

(二)调整经营战略,进一步提升管理和技术水平

从测算效率来看,荔波县的纯技术效率虽然上升,但还未处于有效前沿面上;龙里县、贵定县的纯技术效率出现下降,说明其管理和技术等影响效率的提升。因此,新型农业经营主体应以市场导向意识来选择项目,根据自身资金实力确定合适的经营规模,以良好的管理和专业的技术经营发展。发挥当地特色产业的比较优势,规模化、高端化、产业链化种植,以此提高金融机构参与的积极性,撬动金融机构自有资金的投放规模和力度,提升坝区新型农业经营主体融资获得率。

(三)大力培育坝区新型农业经营主体,扩大坝区融资主体规模,提高融资效率

剔除环境等因素后,规模效率递增的个数增多,然而黔南州各县市坝区进驻的新型农业经营主体个数还比较少,数量最少的县市只有48家,数量最多的县市有221家,说明坝区新型农业经营主体融资规模效率普遍偏低。因此,当前黔南州各县市应该进一步采取措施,培育或吸引更多有效融资的新型农业经营主体入驻坝区。增加政府投入,改善坝区基础设施建设状况,提供可用的坝区农业生产配套设施用地,如平整土地、修建灌溉渠(管)道、建设机耕道和农业生产道及其配套道路附属设施等,为新型农业经营主体入驻提供便利。另外,地方农业发展公司可以通过垫付生产资料、种苗等,为进驻坝区的新型农业经营主体的生产发展减轻起步资金压力,为其顺利入驻和生产经营提供启动保障。

(四)加强财政资金调度,确保政策性农业保险补贴及时到位

部分地方政府对于因财力不足而出现拖欠农业保险补贴的情况,要及时调剂资金兑现到位,从而改变和扭转部分县市农业保险机构因补贴长期拖欠而不愿甚至停止办理政策性农业保险的尴尬局面,从根源上解决新型农业经营主体融资效率提升“痛点”。省、州级政府也要组织相关部门对县市级政府拖欠政策性农业保险补贴问题进行全面清理排查,并督促各县市政府尽快整改到位。

猜你喜欢

农产品市场周刊(2020年10期)2020-07-24 16:31:47

乡村地理(2018年3期)2018-11-06 06:51:10

贵茶(2018年4期)2018-09-28 09:04:32

贵茶(2018年6期)2018-05-30 09:53:44

自然资源情报(2017年5期)2017-11-26 07:52:18

传媒评论(2017年7期)2017-11-08 03:11:07

——黔南州老年大学校歌

老年教育(老年大学)(2017年3期)2017-03-23 08:15:35

新闻传播(2016年9期)2016-09-26 12:20:35

新闻传播(2016年10期)2016-09-26 12:15:04

水利规划与设计(2016年7期)2016-02-28 15:06:37