第三方支付对商业银行非利息收入的溢出效应与异质性研究

2022-01-18 13:07龚家

区域金融研究 2021年11期

龚 家

(云南民族大学,云南 昆明 650500)

一、引言

随着互联网金融的持续创新与发展,第三方支付交易平台体制不断完善,规模不断增大。据统计,2013~2016年期间,第三方综合支付交易规模迅猛发展,其复合增长率达到110.9%。2020年末,第三方支付交易规模已达到271 万亿元。由于第三方支付具有便捷、高效与安全等支付特征,导致其许多业务与商业银行的中间业务造成一定“冲突”,这在很大程度上抑制了商业银行的盈利水平,尤其对商业银行的非利息收入造成较大影响(谢太峰和刘科,2019)。但是商业银行也可利用第三方支付平台的信息资源、先进技术,扩大商业银行的中间业务,进而提高商业银行的非利息收入能力(李淑锦和陈银飞,2017)。第三方支付对商业银行非利息收入的影响犹如一把“双刃剑”,第三方支付的发展给商业银行的非利息收入所带来的积极效应与消极效应哪种影响更大?积极效应与消极效应在不同的时间段是否一致?对于不同规模商业银行的影响又是否存在异质性?这些问题都值得深入研究。

目前已有很多学者在第三方支付对商业银行的绩效水平影响方面进行探讨。国外学者Kao &Hwang(2010)实证表明,第三方支付平台能够快速聚集客户信息资源,有利于提高商业银行的盈利水平。但是国内学者谢太峰和刘科(2019)基于2009~2018年的15 家商业银行数据,研究发现第三方支付的发展对商业银行的整体盈利水平具有抑制性。第三方支付对不同规模商业银行的绩效水平还存在异质性影响,梁燕子(2017)基于互联网移动支付的视角下,发现第三方支付对不同规模的商业银行存在不同影响,但整体表现为积极影响。陈希卓(2020)也通过研究表明,第三方支付在整体上降低了商业银行的盈利水平,但在个体上对全国性商业银行存在积极效应,对地方性商业银行存在消极效应。所以第三方支付业务的发展不仅为商业银行带来新的挑战与机遇,同时也带来较大风险(陈晨,2016)。

我国商业银行总收入中利息收入占绝大部分,近几年商业银行为了提高自身竞争力,也越来越重视非利息收入业务。但是随着互联网金融的进步,第三方支付平台发展迅速,对传统商业银行的中间业务造成较大冲击。研究表明,第三方支付主要是通过“挤占”商业银行的中间业务来影响其绩效水平与风险水平,所以也有少数学者对第三方支付与商业银行非利息收入之间的相关性进行研究。国外学者More &Basu(2013)研究发现,当商业银行的存款与贷款业务相对稳定的前提下,发展非利息收入业务有利于提高商业银行的整体盈利水平。史亚荣和张茗(2018)研究表明,第三方支付与我国商业银行的非利息收入呈正相关关系。严凌(2019)表明第三方支付业务的发展,为商业银行的支付结算业务带来巨大挑战。李淑锦和陈银飞(2017)基于16家商业银行的面板数据与固定效应模型,发现第三方支付对国有银行与非国有银行都存在正向溢出效应,且非国有银行受到的溢出效应更加显著。而顾海峰和闫君(2019)运用125 家商业银行数据,发现第三方支付能够提高商业银行的非利息收入占比,并且对全国性商业银行的助推作用更加明显。

基于现有研究可知,大多文献都是以第三方支付对商业银行的盈利水平、绩效水平或者风险水平等总体指标进行研究,并且第三方支付对商业银行的影响既存在积极效应也存在消极效应,第三方支付对不同规模类型的商业银行影响程度存在一定的差异性。事实上,研究表明第三方支付主要会对商业银行的中间业务造成较大影响,所以本文以微观角度进行研究,以定量的方法研究第三方支付对商业银行的非利息收入影响。本文可能的边际贡献与创新包括:第一,本文研究发现第三方支付发展的不同阶段对商业银行的非利息收入存在不同的影响效应,所以本文的研究丰富了第三方支付对商业银行非利息收入影响的相关理论。第二,本文对第三方支付给不同规模的商业银行带来异质性的影响进行研究,发现第三方支付在不同的发展时期对不同类型商业银行的影响存在较大的差异性。

二、理论分析与研究假设

(一)溢出效应与假设提出

由于第三方支付对商业银行的非利息收入影响有利也有弊,所以本文对利大于弊现象定义为第三方支付对商业银行非利息收入带来积极效应,反之对弊大于利现象定义为第三方支付为商业银行非利息收入带来消极效应。在第三方支付发展初期,由于其交易体制不够完善,信用等级也不够高,导致第三方交易业务的发展规模较小,对商业银行的非利息收入影响较小;相反,商业银行会合理利用第三方支付平台的相关资源并与其合作,进而扩大商业银行的中间业务,增加银行的非利息收入(史亚荣和张茗,2018;顾海峰和闫君,2019)。因此在第三方支付发展初期,随着第三方支付业务交易规模的增加,商业银行的非利息收入是递增的。基于以上分析,提出研究假设H1。

H1:第三方支付发展初期,第三方支付发展规模对商业银行的非利息收入表现为积极效应。

近几年,随着电子商务、互联网的快速发展,互联网支付交易规模迅速扩大,移动支付的交易规模更是突飞猛进,占据第三方支付业务规模的绝大份额(谢太峰和刘科,2019)。所以,伴随着第三方支付平台交易体制的完善与规模的扩大,商业银行大量的中间业务被分割,商业银行的非利息收入受到消极影响。并且,许多商业银行为了留住客户资源,还会投入更多的费用提升用户体验,这也间接增加非利息业务所产生的成本。第三方支付对商业银行的非利息收入表现为消极效应,即随着第三方支付业务交易规模的增加,商业银行的非利息收入是递减的(蔡国良和龚钰涵,2019)。基于该理论分析,提出研究假设H2。

H2:第三方支付发展的成熟期,第三方支付发展规模对商业银行的非利息收入表现为消极效应。

所以,基于H1与H2两个研究假设可得出本文研究假设H3。

H3:第三方支付对商业银行的非利息收入在不同阶段具有不同的影响效应,表现为先升后降的“倒U型”非线性关系。

(二)异质性效应与假设提出

全国性商业银行与地方性商业银行的总体规模与经营模式都不尽相同。虽然我国商业银行的收入主要由利息收入与非利息收入组成,但实际上我国商业银行的绝大部分收入都是来自利息收入。相关数据显示,全国性商业银行的非利息收入占比要小于地方性商业银行的非利息收入占比,即全国性商业银行开展非利息收入的动机小于地方性商业银行开展非利息收入的动机。同时,由于地方性商业银行规模较小、本身内部机制不如全国性商业银行完善,也更容易受到第三方支付发展规模的影响。因此,第三方支付对不同类型商业银行的非利息收入影响也存在一定的差异性。所以基于上述理论分析,可提出本文研究假设H4。

H4:第三方支付对不同类型商业银行的非利息收入存在异质性影响。

三、研究设计

(一)数据来源与处理

鉴于数据的科学性与可得性,本文选取2010~2019 年我国50 家商业银行的非平衡面板数据,其中包括3家政策性银行、6家大型国有商业银行、12家全国性股份制商业银行、24家城市商业银行和5家农村商业银行。由于2020年的突发公共卫生事件——新冠肺炎疫情对我国经济造成较大冲击,为了实证结果的准确性,并未采用2020 年相关数据。本文中商业银行数据均来源于国泰安数据库与各银行年报官网,宏观数据来源于中经数据库、锐思数据库以及艾瑞咨询官网。为消除量纲对模型回归造成的影响,文中变量尽可能使用增长率数据,对于较大的原始数据都会进行对数处理或适当的放大与缩小。所有数据处理与模型构建均通过SAS9.4软件与Stata16.0软件。

(二)变量选取

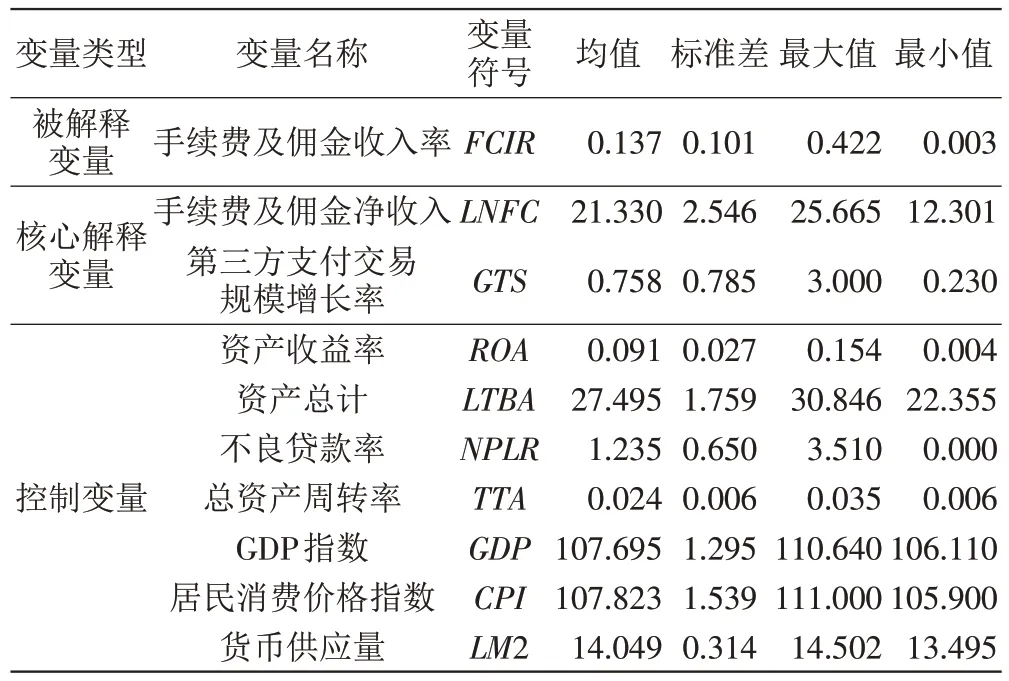

1.被解释变量。本文研究第三方支付对商业银行非利息收入的影响,而商业银行的非利息收入主要由银行办理中间业务所产生的手续费与服务费构成。蔡国良和龚钰涵(2019)、詹学智(2020)使用手续费及佣金收入(FCI)或手续费及佣金净收入(NFC)来反映商业银行的非利息收入水平,本文为了降低数据的量级,以手续费及佣金收入与营业收入的比值——手续费及佣金收入率(FCIR)与手续费及佣金净收入的对数值(LNFC)来衡量商业银行的非利息收入水平,其中手续费及佣金净收入的对数值(LNFC)作为实证分析中的被解释变量,手续费及佣金收入率(FCIR)用来进行模型的稳健性检验。

2.核心解释变量。第三方支付交易规模主要由银行卡收单业务、互联网支付业务与移动支付业务组成。为了降低数据的量级,本文以第三方支付交易规模的增长率(GTS)作为核心解释变量。

3.控制变量。为了提高研究结果的精准性,本文将控制变量设为微观控制变量与宏观控制变量。微观控制变量主要是反映商业银行内部的相关指标,选取净利润与资产平均余额的比值——资产收益率(ROA)衡量商业银行的盈利能力与经营绩效水平;选取银行的总资产(TBA)衡量银行资产规模水平,为降低数据的量级对其进行对数处理(LTBA);选取不良贷款与总贷款的比值——不良贷款率(NPLR)衡量银行的风险管理水平;最后选取营业收入与总资产的比值——总资产周转率(TTA)衡量银行的经营效率水平。宏观控制变量主要是指与整个金融市场相关的指标,选取GDP指数(GDP)衡量我国宏观经济的增长速度;选取居民消费价格指数(CPI)衡量金融市场的通货膨胀水平;选取货币供应量(M2)衡量货币政策的紧松程度,为降低数据的量级对其进行对数处理(LM2)。变量的具体描述性统计如表1所示。

表1 变量的描述性统计

(三)研究模型设定

本文数据包含50家商业银行10年的非平衡面板数据,考虑到商业银行当期的非利息收入能够持续影响未来的非利息收入,且控制变量中的资产收益率、不良贷款率与资产总规模等指标可能与被解释变量之间存在内生性,所以本文采用更具效率的动态系统GMM方法对面板数据进行建模分析,如公式(1)至公式(4)所示。

模型1:

模型2:

模型3:

模型4:

其中,i表示不同银行类型,t表示不同年份,φi表示待估系数,ui表示不同银行个体的异质性,εit为误差项。由于本文采用动态面板模型,还需考虑商业银行的非利息收入影响的滞后作用,因此对被解释变量——手续费及佣金收入率与手续费及佣金净收入进行滞后一阶处理,分别记为FCIR(−1)、LNFC(−1),该滞后变量FCIR(−1)与LNFC(−1)都会作为工具变量,有利于缓解模型的内生性问题。

模型1 用于研究第三方支付对商业银行非利息收入的溢出效应,第i家银行的第t年商业银行的非利息收入水平可以由第三方支付交易规模增长率、资产收益率、资产总计、不良贷款率、总资产周转率、宏观经济增长、居民消费价格指数、货币供应增长与商业银行的非利息收入前一期水平进行解释。为了更加深入地研究第三方支付对商业银行非利息收入的溢出效应,模型中添加了第三方支付交易规模增长率的二次项,有益于解决理论分析中提出的H1、H2、H3三个研究假设。模型2在模型1的基础上增加GTSit·DVAit交互项,其中DVAit表示不同类型商业银行的虚拟变量,用于识别商业银行的规模系统大小,将第三方支付交易规模增长率与商业银行类别的虚拟变量形成交互项,用于研究第三方支付对商业银行非利息收入影响的异质性,即理论分析中提出的研究假设H4。本文还将50个商业银行总样本按银行规模大小分为两个子样本,运用模型1 分别对两个子样本进行分析,研究各类型商业银行非利息收入之间的异质性。

模型3与模型4用于稳健性检验。模型3与模型4 分别是在模型1 与模型2 的基础上,把手续费及佣金收入率作为被解释变量手续费及佣金净收入的代理变量,对第三方支付对商业银行非利息收入的溢出效应与异质性进行再次检验,以提高研究结论的有效性。

四、实证分析

(一)数据平稳性检验

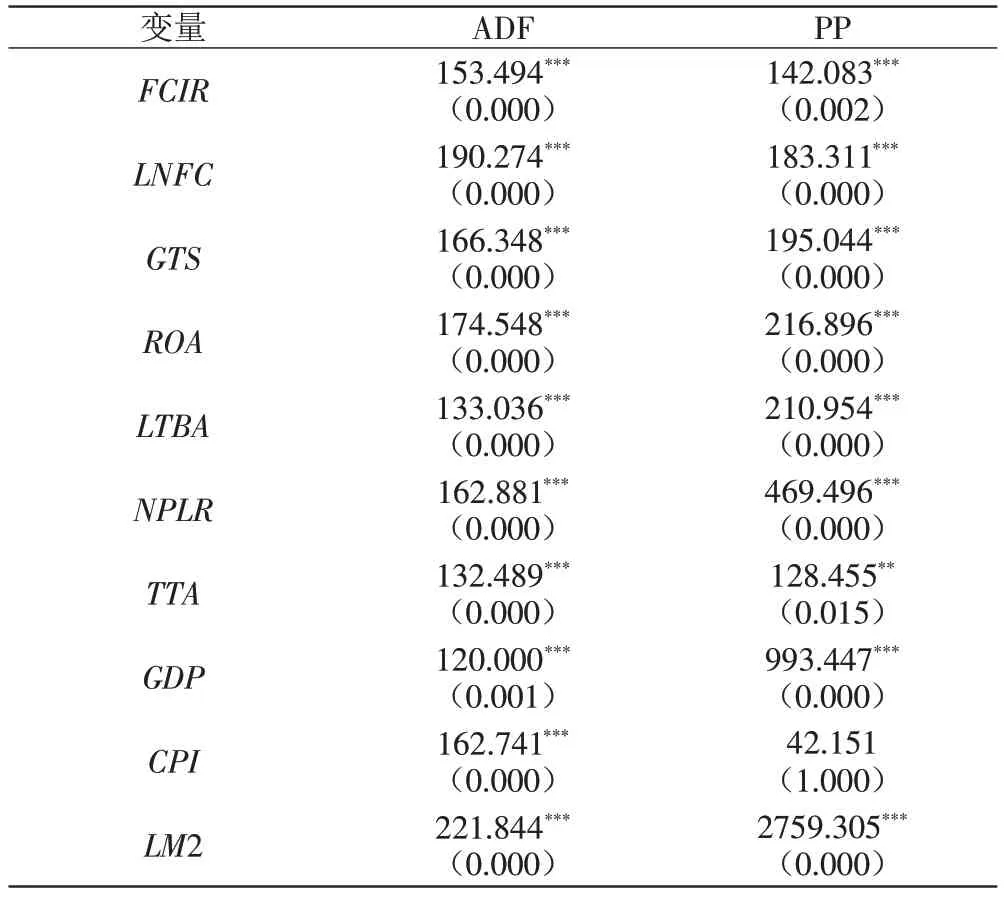

实证样本选取“大N 小T”的非平衡面板数据,为防止模型出现“伪回归”现象,也为了保证最后的研究结果具有实际价值,所以本文采用Fisher−ADF 与Fisher−PP 两种检验方法对所有指标变量FCIR、LNFC、GTS、ROA、LTBA、NPLR、TTA、GDP、CPI、LM2 进行面板单位根检验。从表2的检验结果发现,所有指标变量都不存在单位根,即所有变量都是平稳序列。

表2 面板数据单位根检验

(二)回归结果分析

首先在总体样本的基础上,研究第三方支付对商业银行非利息收入的溢出效应与异质性,表3是基于模型1与模型2的动态系统GMM的实证结果。

从动态面板的回归结果可以看出,两个模型的AR(2)统计量P值远大于0.1的水平,表明模型中的二阶扰动项不存在自相关;Sargan统计量P值大于0.1且小于0.4,表明模型中所选的工具变量非常恰当,既有效也无过度;并且被解释变量——手续费及佣金净收入滞后一阶项的系数在1%水平下显著。以上分析表明动态系统GMM面板模型是适应的。

模型1与模型2估计结果中的第三方支付交易规模增长率(GTS)一次项系数在1%水平下显著为正,且二次项系数(GTS2)在1%水平下显著为负。表明第三方支付规模的增加对商业银行的非利息收入在前期表现为积极效应,在后期表现为消极效应,即在整个时间段内两者之间存在明显的“倒U 型”关系。所以本文研究假设H3在实证上得以论证。

第三方支付业务主要由三部分组成:银行卡的收单交易业务、移动支付交易业务与互联网支付交易业务。在第三方支付发展初期,移动支付交易业务与互联网支付交易业务的发展规模较小,而银行卡收单业务的规模在第三方支付交易业务规模中占比每年都超过50%。虽然第三方支付平台的发展通过“挤占”中间业务对商业银行产生一定的消极效应,但是第三方支付也为商业银行带来更多的信息资源与合作机会等一系列积极效应。由于第三方支付对商业银行所产生的积极效应超过消极效应,并在两种效应的综合下,第三方支付规模的发展对商业银行的非利息收入影响表现为积极效应。所以本文研究假设H1得以论证。

随着电子商务、互联网的快速发展,互联网支付与移动支付交易规模逐渐扩大。相关报告显示,2017年的银行卡收单业务规模仅占第三方支付总规模的32%,而互联网支付与移动支付占据68%。最近三年,移动支付的交易规模更是突飞猛进,已占据第三方支付业务规模的绝大份额。所以,随着第三方支付平台体制的完善与规模的扩大,第三方支付对商业银行所产生的消极效应超过积极效应,在两种效应的综合下,第三方支付对商业银行的非利息收入影响表现为消极效应。所以本文研究假设H2得以论证。

从两个模型的回归结果可知,被解释变量的滞后一阶项LNFC(−1)对当期的非利息收入水平(LNFC)具有显著的正向影响,说明商业银行的非利息收入能力具有持续性特征。此外,商业银行的资产规模水平与总资产周转率水平也与非利息收入能力呈正相关,因为商业银行的总规模越大,其拥有的中间业务量就会更多;总资产周转率越高,其经营效率就更高,两者都能促进商业银行的非利息收入水平。在宏观层面上还可以发现,国民经济的总体水平提升能使商业银行的非利息收入能力得到提高,而单一的消费水平或货币供应量的上升不利于商业银行的非利息收入。模型2在模型1的基础上增加了GTS·DVA交互项,即第三方支付交易规模增长率与商业银行类别的虚拟变量交互项,用于研究第三方支付对商业银行非利息收入影响的异质性。从模型2的回归结果显示,交互项GTS·DVA的系数在1%水平下显著为正,表明第三方支付对不同类型商业银行的非利息收入影响存在异质性。所以本文研究假设H4得以论证。

(三)稳健性检验

本文为了确保研究结果的有效性,采用替换被解释变量与改变模型类型两种方法进行稳健性检验。首先将手续费及佣金收入率作为手续费及佣金净收入的替代变量,在模型3 与模型4 的基础上对商业银行的总体样本再次运用动态面板模型进行稳健性检验。其次对总样本采用双向固定效应进行再次检验,其回归结果如表4所示。

表4 稳健性检验的模型回归结果

从稳健性检验的回归结果发现,第三方支付交易规模增长率(GTS)一次项系数在1%水平下显著为正,第三方支付交易规模增长率(GTS2)二次项系数在1%水平下显著为负,表明第三方支付对我国总体商业银行非利息收入的影响依然存在先升后降的“倒U型”非线性关系。第三方支付交易规模增长率与银行资产总规模的交互项GTS·DVA系数在1%水平下显著,表明第三方支付对不同类型商业银行的非利息收入影响存在异质性,其他控制变量的系数大小同前文中的模型1 与模型2 回归后的结果基本一致,正负方向也大致相同,由此可知,本文的实证结果是稳健的。

(四)异质性分析

为了更深入研究第三方支付对我国商业银行非利息收入影响的异质性,本文将50 个商业银行总样本按其规模划分为两个子样本,分为全国性商业银行与地方性商业银行。全国性商业银行包含国家政策性银行、国有商业银行与全国性股份制商业银行共22 个样本,地方性商业银行包含城市商业银行与农村商业银行共28 个样本,分别运用模型1 进行回归,具体结果见表5。

表5 子样本模型回归结果

从表5 的回归结果中可以看出第三方支付对我国商业银行非利息收入影响存在显著的异质性。首先,地方性商业银行样本的第三方支付交易规模增长率(GTS)一次项系数在1%水平下显著为正,且二次项系数(GTS2)在1%水平下显著为负。说明地方性商业银行样本与总体商业银行样本相似,第三方支付的发展对商业银行的非利息收入在前期表现为积极效应,在后期表现为消极效应,即在整个时间段内两者之间存在明显的“倒U型”关系。然而,全国性商业银行样本的第三方支付交易规模增长率(GTS)一次项系数在1%水平下显著为负,且二次项系数(GTS2)在1%水平下显著为正。其表现与总体商业银行样本截然相反,即第三方支付的发展对商业银行的非利息收入在前期表现为消极效应,在后期表现为积极效应,在整个时间段内两者之间存在明显的“正U型”关系。

其异质性显著的原因在于全国性商业银行与地方性商业银行的总体规模与经营模式都不尽相同。第三方支付发展初期,由于其规模较小、交易体制不够完善、信用等级也不够高,全国性大中型商业银行与第三方支付平台进行合作的积极性不高。全国性大中型商业银行还具有雄厚的资金、丰富的业务资源与信息资源等较大优势,其经营的主要收入还是以利息收入为主,与地方性商业银行相比不太注重其非利息收入,所以在初期第三方支付平台“过度挤占”全国性大中型商业银行非利息收入业务,最终导致其非利息收入减少,呈现出消极效应。在第三方支付发展的成熟期,随着其规模逐渐增大、交易体制不断完善、信用等级越来越高,此时,全国性大中型商业银行主动寻求与第三方支付平台合作的机会,同时第三方支付平台也更倾向于与全国性大中型商业银行进行合作,这些表现都有利于提高全国性大中型商业银行的非利息收入并呈现出积极效应。地方性商业银行的总体规模与经营模式同全国性商业银行差异较大,第三方支付的发展对地方性商业银行非利息收入的影响也与第三方支付对全国性商业银行非利息收入的影响截然相反。由于第三方支付对地方性商业银行非利息收入的影响机制与第三方支付对总体商业银行非利息收入的影响机制相似,并且前文已对此分析,故此处不再赘述。

除了核心解释变量——第三方支付对商业银行的非利息收入影响存在显著异质性外,其余控制变量如不良贷款率、总资产规模、CPI 居民消费价格指数以及被解释变量的滞后一阶项LNFC(−1)等都对商业银行的非利息收入影响存在一定的异质性,虽然其影响大小不同,但整体方向一致。

五、结论与政策建议

随着第三方支付的成长规模由初级阶段发展到现在的成熟阶段,我国不同类型的商业银行非利息收入受到不同的影响效应。本文选取我国2010~2019年共50 家商业银行的非平衡面板数据作为总体样本,并采用SYS−GMM 估计方法进行实证检验。结果表明:第一,第三方支付的发展对我国总体商业银行的非利息收入在最初阶段表现为积极效应,在成熟阶段表现为消极效应,即在整个时间段内两者之间存在先升后降的“倒U 型”关系。第二,将50 家商业银行数据总样本按其资产规模划分为全国性商业银行与地方性商业银行两个子样本,并分别进行回归分析,发现地方性商业银行子样本表现与商业银行总体样本相似,第三方支付的发展对地方性商业银行的非利息收入在初期表现为积极效应,在后期表现为消极效应,即在整个时间段内两者之间存在先升后降的“倒U 型”关系;但是全国性商业银行子样本的表现与商业银行总体样本截然相反,第三方支付的发展对全国性商业银行的非利息收入在前期表现为消极效应,在后期表现为积极效应,在整个时间段内两者之间存在先降后升的“正U型”关系。第三,第三方支付对不同类型商业银行的非利息收入影响存在显著的异质性,商业银行内部的绩效水平、风险水平与资产规模水平等微观因素同经济发展、货币增长、消费水平等宏观因素也都会对商业银行的非利息收入水平产生一定影响。

基于以上研究结论,本文分别对银行个体与政府提出以下建议:

第三方支付的发展规模已由初级阶段过渡到如今的成熟阶段,并且第三方支付发展的不同阶段对不同类型的商业银行有不同的影响。现阶段,第三方支付对地方性商业银行的非利息收入表现为消极效应,所以地方性商业银行应加强与第三方支付平台之间的业务合作,充分利用第三方支付的先进技术与信息资源,增加自身的中间业务量,从而提高非利息收入能力。对全国性商业银行而言,第三方支付对其非利息收入表现为积极效应,所以全国性商业银行应好好把握第三方支付所带来的先进技术与信息资源,合理运用自身的优势,突破传统业务利差瓶颈,进而提高自身的盈利能力。同时,全国性大中型商业银行也应利用自身的规模优势与经营优势,带动地方性中小型商业银行积极开展非利息收入业务,促进我国商业银行非利息收入业务的多元化发展。

政府部门作为金融市场的监管者,无论是对第三方支付平台的非利息收入业务还是对商业银行的非利息收入业务,都要加强监督,严控市场的非利息收入业务风险,进而防范金融市场上的系统风险。同时,政府监管者也应注意第三方支付对不同规模商业银行影响的异质性,适时推出合理性政策,引导市场中非利息收入业务在第三方支付平台与商业银行之间协调发展,要在保持金融市场稳定的前提下,同时提高第三方支付平台与商业银行的非利息收入能力。

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

中国临床医学影像杂志(2022年6期)2022-07-26

社会科学战线(2022年5期)2022-07-23

科学与社会(2021年4期)2022-01-19

现代企业(2021年2期)2021-07-20

时代经贸(2018年17期)2018-09-29

丝路视野(2018年35期)2018-06-11

留学(2018年19期)2018-05-14

财会学习(2017年19期)2017-09-29

金融发展研究(2016年2期)2016-06-06