欠发达地区农业保险需求及其增收效应的研究

——基于甘肃省农户的问卷调查

2022-01-18 07:02邵小蔚管宁宁杨菁君

保险职业学院学报 2021年6期

邵小蔚,管宁宁,杨菁君,董 羽

(南京农业大学金融学院,江苏南京210095)

一、引言

目前我国已实现全面脱贫,但在部分偏远农村,灾害发生率高且抗灾能力差,农民收入低,“三农”问题仍然突出。农业保险是世贸组织允许各国支持农业的一项“绿箱”政策,是现代农业发展的三大支柱之一,也是转嫁农业风险的主要工具,在分担农民损失、促进农业专业化生产和稳定农民农业收入方面发挥着重要作用(卢飞等,2017)[1]。中国银保监会、国务院扶贫办强调2020年要努力实现贫困地区保险服务到村到户到人,对贫困人口“愿保尽保”,精准对接脱贫攻坚多元化的保险需求,充分发挥保险机构助推脱贫攻坚主体作用。2021年中央一号文件也指出要进一步发挥保险业在乡村振兴中的作用。

农业保险既可以发挥兜底作用,有效防范经营风险(韩旭东等,2020)[2],促进受灾农户快速恢复再生产,降低农户因灾返贫概率,也有助于推进农业经营专业化和规模化,强化农户择业机制,促进劳动力生产要素优化配置(马九杰等,2020)[3]。国内外学者通过运用多期DID模型、面板系统GMM模型等计量模型,对农户农业保险购买行为的影响因素和农业保险的增收效应进行了大量研究(Du⁃bois et al.,2008;Barry,2001;王志刚等,2013;王立勇等,2020)[4-7],一致认为影响农户农业保险购买行为的因素包括户主性别和年龄等个人特征,家庭收入水平和社会资本等家庭特征,且基本肯定了农业保险的增收效应。但已有研究主要以全国或一国发达地区农户为研究对象,较少关注欠发达地区农户的农业保险需求情况。

我国欠发达地区农业保险起步晚,现阶段仍以传统保险品种为主,即以自然灾害、疾病疫病导致的保险标的损失或死亡作为主要保险责任,保障范围小,品种不全。同时,保障水平以直接物化成本为主,加之地方政府财政实力差异使得中西部地区的补贴力度低于东部地区(郑军和汪运娣,2016)[8],农业保险保障程度与农户的成本投入差距有逐渐拉大趋势。总体上欠发达地区农业保险发展薄弱,呈现明显的复杂性和特殊性。具体表现在,欠发达地区农户主要通过从事农业生产获取收入,农业经营规模较小,生产创新性不足,收入水平偏低。对欠发达地区农户而言,农业保险保费支出负担重(张伟等,2013)[9],且多数农户对保险缺乏适当的理解,投保意识不高(庹国柱和丁少群,1994)[10]。有鉴于此,本文将聚焦我国欠发达地区农业保险发展现状,以甘肃省欠发达地区农户为研究对象,在对农户保险认知度和参与度、投保后经营创新趋势、满意度及投保意愿持续性等指标进行描述性统计分析的基础上,实证研究欠发达地区农户农业保险需求的影响因素以及农业保险的增收效应,为促进农业保险在欠发达地区的高质量发展提供经验借鉴。

二、研究设计

(一)数据来源

本文所用数据来自本课题组于2020年在甘肃省开展的农户调研。调研地区涵盖甘肃省天水市麦积区、陇南市成县以及兰州市七里河区和榆中县,调研搜集了农户家庭收入、资产、生产经营信息和农户农业保险购买情况,共发放问卷554 份,收回问卷448份,其中有效问卷400份,问卷有效率为

89.3%。

受自然条件和经济条件限制,因灾致贫成为甘肃省最主要的致贫因素之一。2018年,甘肃省人民政府印发《甘肃省2018-2020 农业保险助推脱贫攻坚实施方案》,首次提出种养产业综合保险,农业保险可保品种从2017年的19 个跃升到2018年的69个;对贫困户实行政策兜底,明确对于省级财政补贴的地方特色品种优先保障贫困户,贫困户只负担相当于普通农户一半的自缴保费比例。在第5个国家扶贫日,甘肃农业保险这项创新做法被农业农村部评为全国产业扶贫十大机制创新典型之一。

(二)模型设定和变量选择

本文旨在探讨欠发达地区农业保险对农户收入的影响。由于一些不可观测变量,比如农户自身能力可能同时影响农户的农业保险购买行为和收入水平,从而导致回归模型存在内生性问题,因此,本文采用Treatment Effect Model(TEM)两阶段方法。

第一阶段,使用Probit模型考察农户农业保险购买决策Ifbuyi:

第二阶段,分析是否购买农业保险和购买农业保险保费支出对农户农业收入水平的影响,并将第一阶段的逆米尔斯比率Imri放入模型。具体变量选择如表1所示。

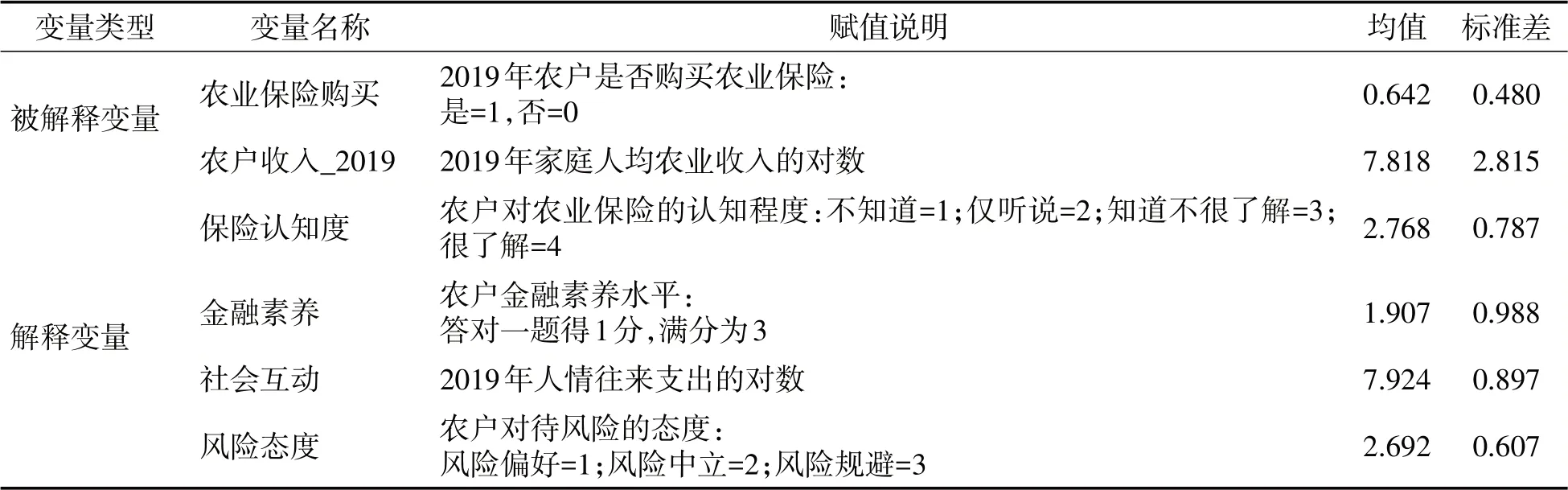

表1 变量选择、赋值说明和描述性统计

控制变量保费支出农业经营支出年龄性别健康状况受教育程度经营规模贷款获得农业收入_2018购买农业保险保费支出的对数家庭农业生产经营支出的对数农户年龄农户性别:男=1;女=0较差=1;一般=2;健康=3农户受教育程度:没上学=0;小学/初中=1;高中/大学及以上=2经营面积(亩)家庭是否获得贷款:否=0;获得部分=1;获得全部=2 2018年家庭人均农业收入,取自然对数3.168 7.229 47.55 0.705 2.732 1.080 7.711 0.792 7.560 2.655 2.633 10.12 0.457 0.502 0.473 12.75 0.957 3.038变量类型变量名称赋值说明均值 标准差

(三)数据描述

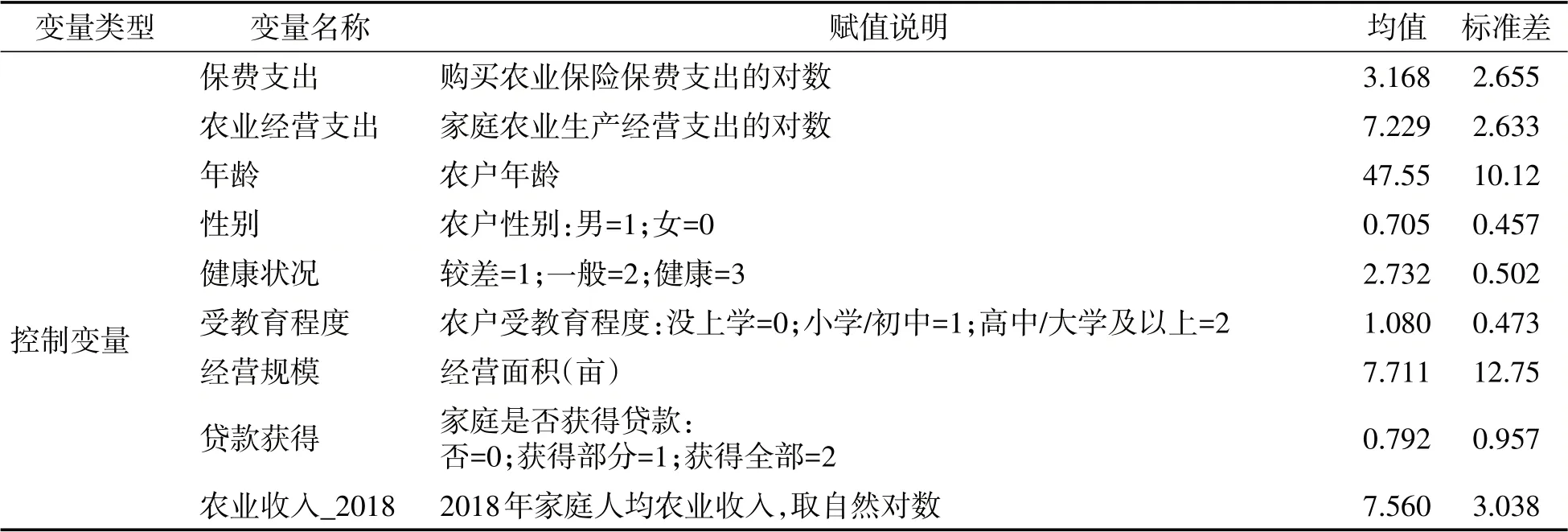

样本农户的基本情况如表2 所示。在样本农户中,257 个农户购买了农业保险,占比64.2%。样本分组统计显示,贫困户中有102个农户购买了农业保险,占比76.1%;非贫困户中,购买农业保险的有155户,占比58.3%。贫困户参保比例高于非贫困户。就保费支出来看,购买农业保险的贫困户平均保费支出为192.0 元;非贫困户平均保费支出为406.8元。

表2 分样本统计描述

对于未购买农业保险的143个样本农户,进一步询问其未购买农业保险的原因。其中,58.7%的农户认为没有必要购买农业保险,27.3%的农户不了解保险,18.2%的农户认为投保程序复杂,19.6%的农户认为农业保险保费高而赔偿少,12.6%的农户表示周围没有人购买,13.3%的农户认为赔付手续复杂。

从家庭人均农业收入水平来看,在贫困户样本中,购买农业保险和未购买农业保险的家庭人均农业收入分别为8329.3 元和4853.5 元;在非贫困户样本中,购买农业保险和未购买农业保险的家庭人均农业收入分别为14698.0 元和6192.0 元。整体来看,参保家庭收入要高于未参保家庭。

三、实证结果与分析

(一)第一阶段实证结果分析:购买农业保险的影响因素

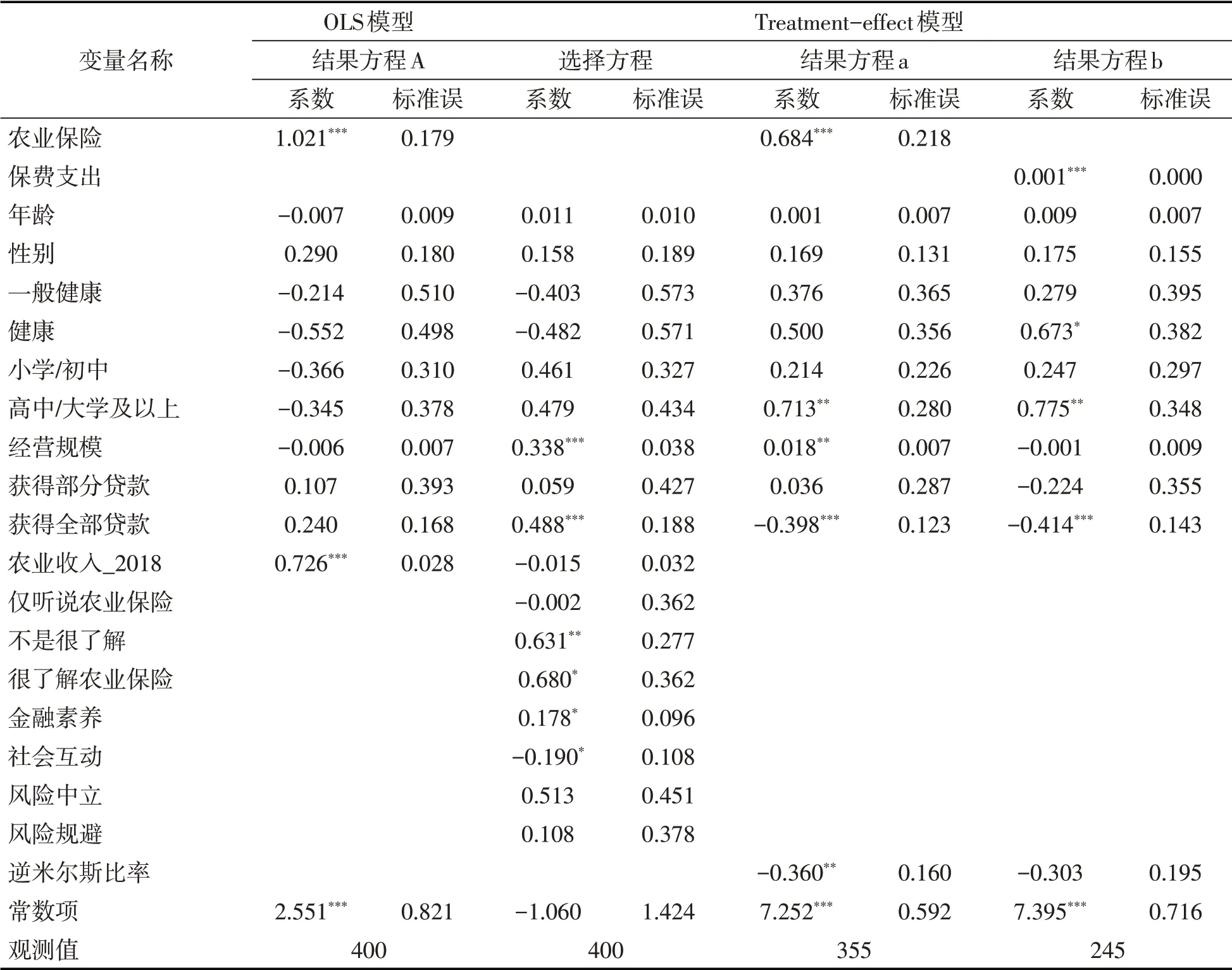

第一阶段的Probit模型回归结果如表3选择方程所示。农户保险认知度可以显著促进农户购买农业保险,即了解农业保险的农户会更倾向于购买农业保险,非常了解农业保险的农户购买农业保险的概率比不了解农业保险的农户高68.0%。金融素养对农户购买农业保险的促进作用在10%的统计水平上显著,农户金融素养水平越高,越了解农业保险的机制和功能,从而更倾向于购买农业保险。

表3 回归结果表

相反,社会互动对农户购买农业保险具有显著的抑制作用。在农业保险处于推广阶段时,农户对其适用性和可行性存在一定顾虑,社会人际网络可以促进农户间信息交流,从而提高对农业保险的认知水平和购买农业保险的积极性(刘铮等,2020)[11]。但随着农业保险的推进,信息交流的过程也加快了负面信息的传播速度,复杂的理赔手续加重了农户对购买农业保险的顾虑。因此,随着社会互动程度的加深,农户也可能受到周围人影响,产生对农业保险的“信任危机”,即“抱团”选择不购买农业保险。风险态度对农户是否购买农业保险无显著影响,实地走访发现,对大部分种植规模较小的样本农户而言,其风险态度是风险规避型,他们认为农业生产面临的风险较小,农业保险价格高于农户对农业生产损失的预期,投保意愿较低。

此外,家庭人口特征变量和家庭经营特征的估计结果显示,家庭经营规模和贷款获得均对农户农业保险购买行为具有显著的促进作用。农业生产经营规模越大,其面临的潜在的农业经营风险越大,购买农业保险规避风险的意愿更强。获得贷款越多,农户未来面对的还款压力和信用风险越大,通过购买农业保险以降低农业生产不确定性的意愿越强。

(二)第二阶段实证结果分析:农业保险与农户收入

第二阶段的回归结果如表3 结果方程a 所示。购买农业保险对农户收入水平具有显著的促进作用,且在1%的统计水平上显著。相较未购买农业保险农户,购买农业保险农户的家庭人均农业收入提高68.4%,这是因为农业保险的灾后赔偿机制有助于农户恢复再生产,可以提高农户农业生产收益的可预期性和稳定性(宗国富和周文杰,2014;周稳海等,2014)[12-13]。同时,农户购买农业保险后更有信心和动力去转变农业种植结构,扩大生产经营规模,投资新型机械设备,加速农业生产的科技化进程,从而提高农业生产效率,增加农户收入。实地调查数据显示,52.1%的样本农户在购买农业保险后,有进一步扩大生产规模的意愿;45.2%的样本农户有意愿采用一些经济价值更高的新品种。

实地走访发现大多数农户会为部分而不是全部农业生产投保,因此,保费支出金额在很大程度上代表着农户参与农业保险的深度。表3 结果方程b的回归结果显示,对于购买农业保险的农户而言,农业保险保费支出水平在1%的显著性水平上促进了农户收入水平的提高。保费支出水平越高,说明农户参与农业保险的程度越深,农业保险的收入保障作用也越明显。

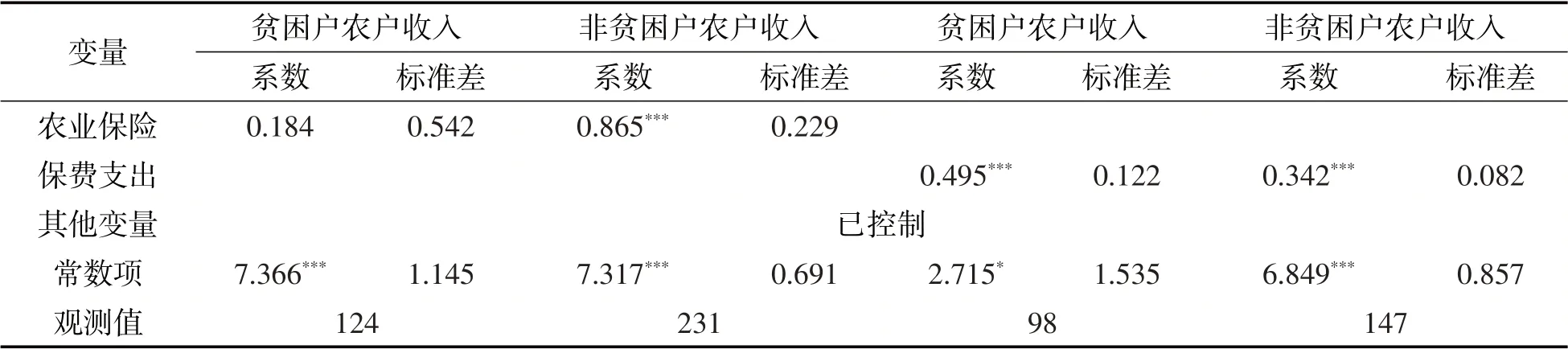

为了检验欠发达地区农业保险增收效应的异质性,表4进一步列示了根据是否为建档立卡贫困户区分样本农户后的分组回归结果。回归结果显示,农业保险对农户收入的促进作用在非贫困户中是86.5%,且在1%的统计水平上显著,但在贫困户中不显著。保费支出对农户收入的促进作用在贫困户中为0.50%,在非贫困户中是0.34%,且均在1%的统计水平上显著。无论是从购买农业保险与否,还是从保费支出多寡的角度,非贫困户的增收效应均显著,表明对贫困户而言,囿于经营规模较小,农业保险发挥的更多的是兜底作用,降低农户因灾返贫的概率;对非贫困户而言,农业保险则可以发挥更多增收作用,提升农户生产信心,激发农户生产动力。

表4 分组回归结果表

(三)作用机制检验

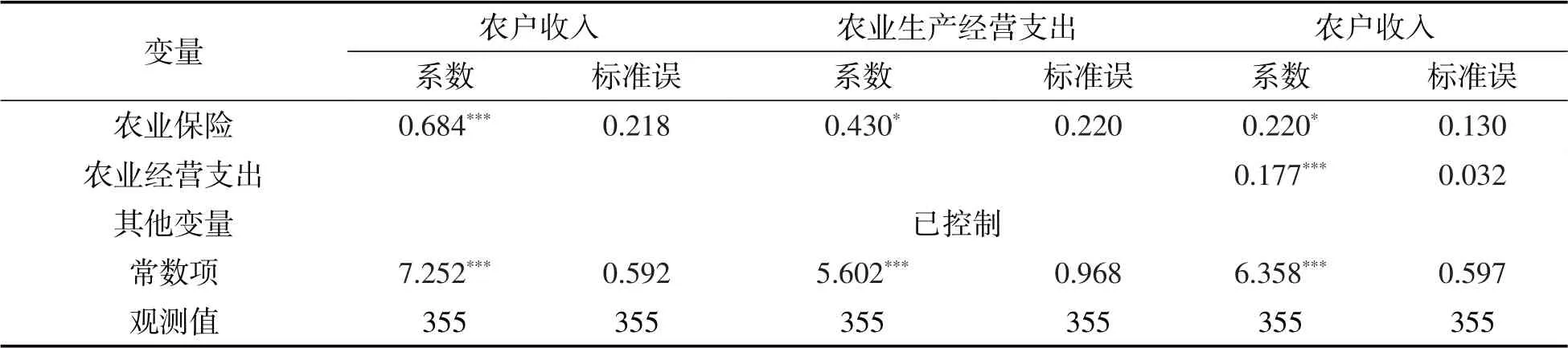

本部分拟分析农业保险是否通过提高农户风险承担能力发挥收入保障效应,即实证检验农户风险承担能力的中介效应。参考Lamb(2003)[14],农户的生产费用支出能力能够反映农户的风险承担能力,故本文将农户的种子、化肥、农药等支出作为风险承担的代理变量,以此分析风险承担的中介效应(表5)。农业保险对风险承担能力的促进作用为43.0%,这一结果在10%的统计水平上显著。引入风险承担变量后,农业保险对农户收入的促进作用由68.4%下降为22.0%,下降了48.4 个百分点,表明风险承担是农业保险发挥增收效应的主要机制,农业保险可以通过提高农户风险的承担能力促进农户收入水平的提高。

表5 作用机制检验回归结果

(五)稳健性检验

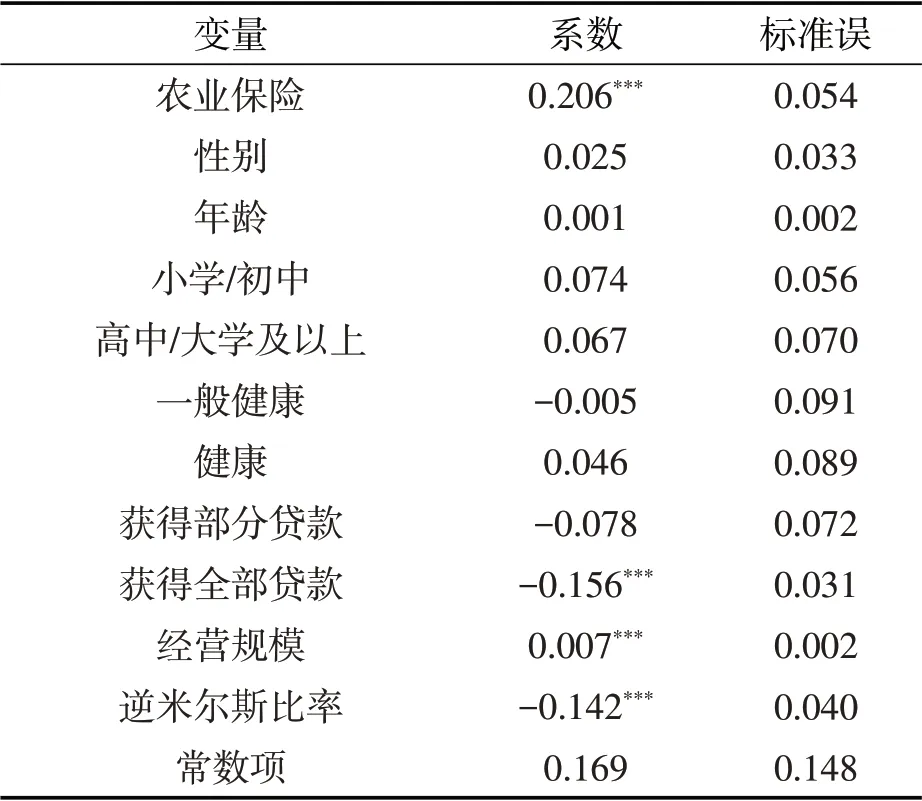

为进一步验证上述结论,在考察农业保险对农户收入影响的基础上,我们以表3 中的结果方程a为基准模型,使用因变量替换法进行稳健性检验,具体替换过程为:将被解释变量替换为家庭人均农业收入占家庭人均总收入的比例,考察农业保险对家庭人均农业收入占比的影响。回归结果表明(表6),农业保险对家庭人均农业收入占比具有显著的正向影响,进一步验证了农业保险对农户增收效果的稳健性。

表6 稳健性检验回归结果

四、结论与建议

(一)结论

本文利用甘肃省农户调查数据,运用TEM 模型,实证分析了欠发达地区农户农业保险购买行为的影响因素以及农业保险的增收效应。研究发现:(1)样本农户对农业保险的认知度较高(80%左右的农户了解过农业保险),参与度良好(64.3%的农户参与),投保意愿持续性较好(92.2%的农户选择继续参与),但参与深度不高(家庭平均保费支出321.5 元)。(2)保险认知程度的提升和金融素养的提高可以显著促进农户的农业保险购买行为,而社会互动参与程度深、风险规避型农户购买农业保险的意愿不高。(3)购买农业保险对农户收入增加具有显著的正向影响,实地调研发现,约50%的样本农户在购买保险后有调整农业生产经营的倾向,表现在或扩大经营面积,或拓展经营品种;进一步研究发现,农业保险的增收效应在非贫困户中更明显,且保费支出越高,投保农户的增收效应也越明显。(4)农业保险可以通过提高农户风险承担能力这一中介变量发挥增收效应。

(二)建议

1.扩大对农业保险的宣传

乡村振兴战略下,政府应更重视欠发达地区农业保险的兜底作用,为稳定农户收入保驾护航,防止农户因灾返贫。农业保险的深入推进离不开农户的信任和支持,相关部门要积极普及农业保险政策,发展农村互助合作组织成为“保险中介”,由农村群众自治组织协助说明农业保险合同的内容,解决投保过程复杂、双方互信不充分等问题,提高农户购买农业保险积极性。

2.针对性地创新农业保险产品

实地调研过程中发现,不同农户对农业保险需求存在较大差异。刚脱贫的传统小农户仍然关注农业保险的收入保障问题,一定程度上仍依赖政策性农业保险;土地流转和现代农业发展使得新型农业经营主体发展迅速,但对这类农户而言,其生产规模和资金投入量级大,农业保险投保需求迫切且保费承担能力强。因此,保险公司应构建更高层次的一揽子综合险,将农机大棚、农房仓库等农业生产设备纳入保障范围,以满足新型农业经营主体需求;对于传统小农户,“低保障、广覆盖”的保险产品供给仍然必要,应继续贯彻“应保尽保”的政策方针,充分发挥政策性农业保险支农惠农作用,实行优惠补贴费率,兜底农业生产风险,防止刚脱贫的农户因灾返贫。

3.保险公司应强化灾后反应机制

受灾后能否快速得到赔付直接影响农户对农业保险的满意度和持续信任度。在实地调查中,30%的样本农户觉得保险赔付不及时,或表示上报受灾情况后没看到保险公司的工作人员到场勘损定损。因此,自然灾害特别是巨灾发生时,保险公司应启动快速反应机制,例如可以借助科技赋能,运用大数据等方法及时定损核损,实现“应赔尽赔、应赔快赔”,确保农户得到及时赔付。

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年7期)2021-11-27

今日农业(2021年9期)2021-11-26

今日农业(2021年13期)2021-08-14

今日农业(2021年8期)2021-07-28

当代陕西(2019年11期)2019-06-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

西部大开发(2017年7期)2017-06-26

祖国(2017年5期)2017-03-22