水资源—能源约束下的产业结构优化调整研究

——以中国42部门为例

2022-01-16 11:23洪思扬程涛

西南大学学报(自然科学版) 2022年2期

洪思扬,程涛

1. 广东省农业科学院 农业经济与信息研究所,广州 510640;2. 广东省水利水电科学研究院,广州 510000;3. 广东工业大学 环境生态工程研究院,广州 510006

产业是社会分工和生产力不断发展的产物,产业结构通常指国民经济中各部分所占的比重.早期的产业结构调整尚未涉及资源及环境因素,原因是当生产规模较小时,生态环境的承载能力要远大于生产规模.20世纪后期,全球经济迅猛发展,随之而来的是严重的环境污染和自然资源的日益匮乏,引起了研究者对可持续发展的重新思考.资源禀赋是地区产业发展的基础,同时,生态环境对产业结构也起着制约作用,因此,资源环境同经济发展之间的协调性是影响产业结构调整的重要因素.随着可持续发展理念的提出,资源和环境问题同经济增长一样日益受到重视,转变经济增长方式已成为必然选择.

资源及环境约束下的产业结构优化的核心问题是实现资源节约、环境保护和经济增长的多方共赢,其核心问题是在众多目标中寻求最优解.多目标规划属于数学规划的范畴,研究当目标函数的数量大于1时规划目标在设定区域中的最优化,实用性较强.多目标规划的求解方法包括主目标法、目标规划法、理想点法和极大极小法等传统求解方法,以及神经网络和遗传算法等以计算机为支撑的智能算法.在与资源环境相关的产业结构优化研究中,基本原理即是从现实存在的经济问题中解析出可控的变量、预期的目标和合理的约束条件,在以上三者的基础上构建经济模型,并求解在对应约束条件下实现预期目标时的可控变量取值[1-2].裴建峰等[3]首次将多目标规划模型应用于产业结构调整的研究之中,运用线性规划法构建了基于可持续发展的产业结构模型,结果验证了模型具有较高的经济、社会和环境效益.随后,潘文卿[4]、薛声家[5]和原毅军[6]等也利用目标规划模型进行了产业结构静态优化及动态优化相关方面的研究.伍丽鹏[7]构建了环境约束下新疆地区产业结构调整的多目标规划模型,结合“十三五”发展规划,提出了需要鼓励和抑制发展的行业.张银风[8]根据资源环境与产业结构的关系,运用多目标规划模型构建了包含3个目标函数和6个约束条件的多目标规划模型,探索了浙江省产业结构优化的合理方向.张兵兵[9]基于感应度系数和影响力系数,筛选出需要鼓励和抑制发展的行业,构建多目标规划模型,通过不同情境的设定探索在用水结构优化目标实现下的产业结构调整模式.范松梅[10]构建了中国天然气多目标优化模型,将天然气安全供应、大气污染减排和能源消费结构优化等政策以变量的形式引入模型,以实现天然气供给安全及大气污染缓解下的最优经济增长.

通过已有研究可以看出,研究者们的关注重点已经逐渐从单纯考虑经济效益最大化下的产业结构调整转变为综合考虑经济增长、资源节约和环境保护多方面因素,但资源节约大多涉及单一资源.当下,水资源短缺、水环境污染日益严峻[11-12],快速的经济发展带来的过量能源消费也对生态环境造成恶劣影响[13],水资源—能源纽带关系已成为国际社会关注的热点研究问题,如何综合考虑两种资源节约下的产业结构调整仍需进一步的探索.基于此,本研究运用多目标规划法,在考虑节水、节能以及两种资源相互节约的情况下,进一步考虑经济增长与环境保护,开展我国的产业结构优化研究,以期为实现我国经济、资源和环境之间的协调发展提供有益参考.

1 研究方法与数据来源

1.1 多目标规划

多目标规划模型由单目标规划模型演变而成,通常用于决策资源在多个目标下的分配问题,以最大限度地发挥资源优势.多目标规划模型的解法包括目标规划法、主目标法和评价函数法.主目标法求解的思想是将目标按照重要程度进行排序,选择其中最重要的目标作为主目标进行优化,其余目标达到一定标准即可;评价函数法主要是通过对不同目标设置权重进而求解模型,其中又包括线性加权法、极大极小法和理想点法等;目标规划法按照评价对象的重要程度,事先确定每一个目标的优先程度,为各个约束条件设置目标值,通过求解偏差变量(预期值和目标值之差)的极小值对模型进行求解.相比于其他方法,该方法的优势在于无需将不同单位的目标转化为相同单位,可根据问题需要设定目标值,正偏差和负偏差变量的取值会随目标值而发生变化,不会对决策变量的满意解造成影响.鉴于此,本研究选择该方法进行分析求解.

多目标规划模型的一般形式为[14]

(1)

(2)

1.2 产业关联指标

1.2.1 影响力系数

影响力系数表明某个行业增加单位产值的产品对其他行业生产需求的影响度.其值越大,说明在整个经济系统中,该行业对其他行业的拉动作用越强,若值大于1,表明该行业的发展对其他行业的影响力超过了经济系统的平均水平,计算公式如下[9]:

(3)

(4)

1.2.2 感应度系数

感应度系数表明当各个行业均增加单位产值的产品时,某一行业的需求感应程度,反映该行业对整个经济系统生产力变动而产生的感应能力.若值大于1,说明该行业对其他行业发展的需求感应能力超过了经济系统的平均水平,计算公式如下:

(5)

式中,γi代表i行业的感应度系数;gij是完全感应系数矩阵G=(I-H)-1的元素,I为单位矩阵,H=(hij)n×n是直接分配系数矩阵.

1.3 数据来源

本研究中数据主要包含水资源、能源、污染排放以及投入产出数据,其中,水资源数据来源于《中国水资源公报》(2012-2019年)[15];能源数据来源于《中国能源统计年鉴》(2012-2019年)[16];污染排放数据来源于《中国环境统计年鉴》(2012-2019年)[17];投入产出数据则来源于国家统计局颁布的中国2012年投入产出表.

2 模型构建与结果分析

2.1 模型构建

2.1.1 多目标规划模型构建

以资源节约为目标的产业结构优化需兼顾经济发展和环境保护等目标之后才具有实际意义.本文以中国的42个行业为研究对象,构建了以经济增长、资源节约和环境保护为共同目标的产业结构优化模型,模型将产业结构优化所需满足的目标划分为6个层级,并赋予同一层级中的各个约束条件相同的权重,具体如下:

(6)

2.1.2 参数设定

研究中首先以2012年的实际数据验证产业结构调整对经济增长、资源节约和环境保护3个目标的有效性,再对2022年进行预测,相关参数包括以下几个方面:

1) 增加值与增加值率

行业的增加值率由增加值与总投入两者相除获得,2012年中国投入产出表包含了42个行业的增加值和总投入,因此可计算行业的增加值率.研究中假定2022年的增加值率和2012年相同,并以2012年为基期,假定GDP延续6.5%的中高速增长趋势,由此预测2022的GDP总值为1 040 730.82亿元,且可进一步预测各行业的总投入量.

2) 资源消耗量与资源消耗强度

2012年,各行业的水资源强度和能源强度参考已有研究成果[20],考虑了直接开采的水资源及一次能源,以及国外进口部分的资源量.

水资源方面,根据中国统计年鉴的供用水数据,中国总用水量在2013年之前一直呈现上升趋势,2013年开始稳中有降,年均下降率为0.57%,研究中选取此下降率,推算得到2022年的总用水量为5 872.85亿m3,同时假定国内用水与国外部分的比重保持不变,推求得到2022年的水资源总量为6 875.68亿m3.2022年各行业的水资源强度由2012年推求,具体按照万元产值直接用水量的年均变化率(2012-2017年平均下降率为6.89%)推求2022年各行业的水资源强度.

能源方面,在已有基于系统动力学[21]及灰色预测[22]的能源生产量预测研究中,结果表明自2010年后,能源生产量仍旧呈上升趋势,但近年来能源统计年鉴中的生产数据表明,2013年后能源生产量变化较为平稳,甚至在2016年出现了下降的情况.因此,本研究中假定2022年的能源生产量为2013-2017年的平均水平,即35.74亿t标准煤(折合1.05×108TJ),同时,假定随贸易进口的能源量在能源总量中的比重与2012年相同,由此推算能源总量为57.18亿t(折合1.68×108TJ).能源强度方面,由统计数据可知,2012-2017年万元产值直接能耗强度的年均下降率为4.54%,由此推求2022年各行业的能源强度.

3) 污染物排放数据

水资源方面,作为两类主要水体污染物,化学需氧量和氨氮是水污染防治规划中的重点减排对象,在我国大多数流域均存在超标现象,前者代表水体受有机物污染的程度,含量过高会对水体造成持续性伤害,造成水生生物死亡,破坏河流生态系统平衡等;氨氮在水体中含量较高可造成水体富营养化及鱼类中毒死亡,故本研究选择以上两个指标表征水体受污染程度.能源方面,《中国环境统计年鉴》中统计的大气污染物包括二氧化硫、氮氧化物和烟(粉)尘3类,其中,二氧化硫会腐蚀生产设备及建筑物,且对环境、动植物及人体健康产生严重危害;氮氧化物会对人类呼吸系统造成损伤,当其作为二次污染物时,能产生光化学污染,故本研究中选取二氧化硫和氮氧化物两类污染物作为研究对象.4类污染物的分行业排放数据均来源于2013年《中国环境统计年鉴》.

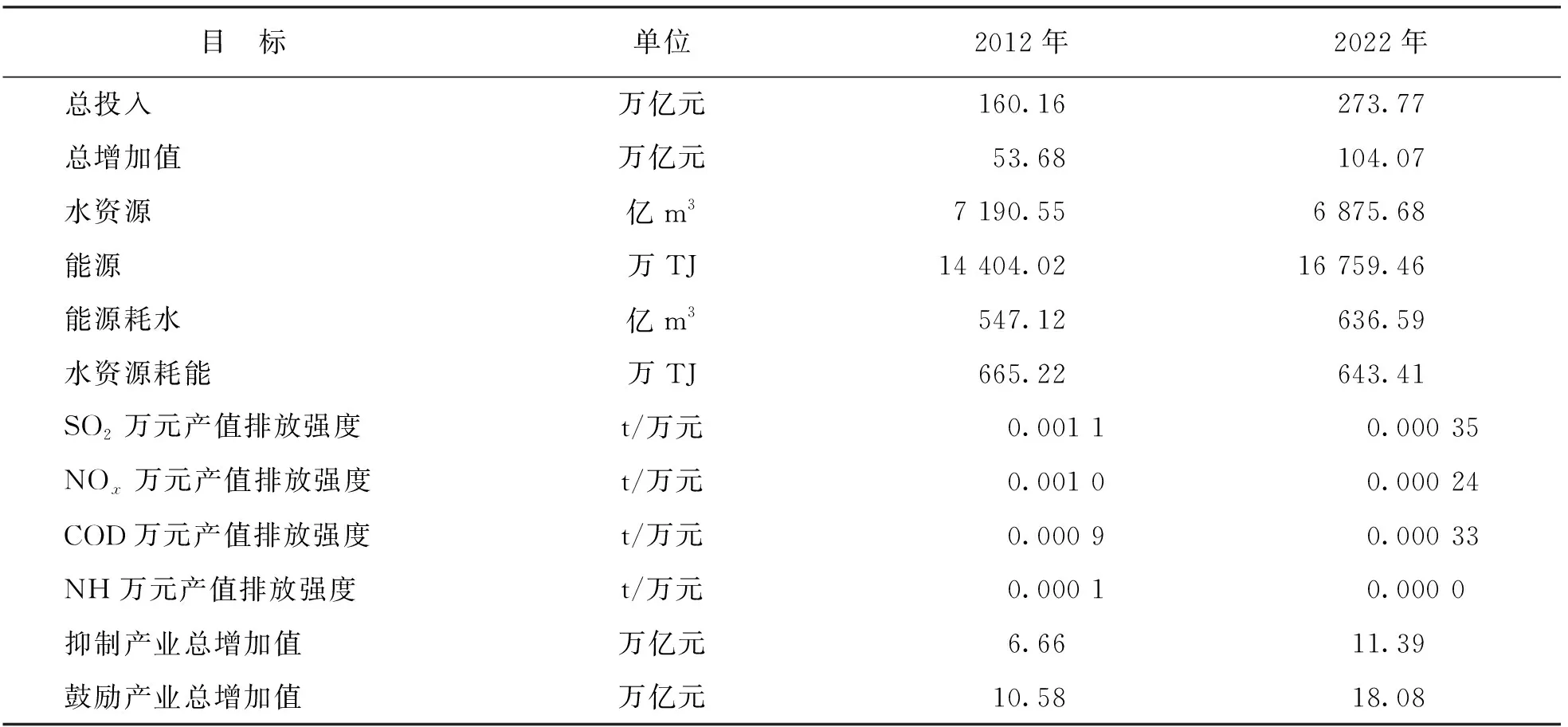

在2022年的预测中,《“十三五”节能减排综合工作方案》指出,到2020年,中国二氧化硫、氮氧化物、化学需氧量和氨氮的总排放量分别限制在1 580,1 574,2 001和207万t以内,扣除生活排放量后,4类污染物的排放量分别为1 365.75,866.30,1 050.14和56.33万t,本研究中假定数值与2020年相同.污染物排放强度方面,由统计年鉴数据可知,2012-2015年的SO2,NOx,COD和NH的万元产值排放强度的年均下降率分别为10.72%,13.23%,9.41%和9.77%,由此百分比推算,各行业4类污染物的排放强度将由2012年的0.001 1,0.001 0,0.000 9,0.000 1 t/万元降低至2022年的0.000 35,0.000 24,0.000 33,0.000 04 t/万元.2012年及2022年的各类参数汇总至表1中.

4) 鼓励及抑制行业的筛选

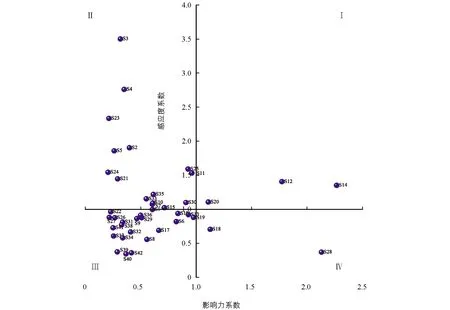

行业的影响力系数和感应度系数综合考虑了各行业之间的经济技术联系,计算结果如图1所示,图中,以各行业的影响力系数作为横坐标,感应度系数作为纵坐标,以数值1为限,将整个坐标系分成4个象限.位于第I象限的行业的影响力系数和感应度系数均大于1,较大程度地拉动了国民经济的发展,同时带动并为其他行业的发展提供了支撑和保障,因此应谨慎调整此象限中的高用水(高耗能)行业,以保障经济系统的平稳发展,同时鼓励低用水(低耗能)行业的发展.位于第II象限的行业感应度较强,而影响力相对较弱,对于其中的高用水(高耗能)行业,应限制行业发展,将用水(能耗)效率的提高放在首要位置,其次考虑产业结构调整,必要时再考虑产业转移.位于第III象限的行业的关联度相对较弱,产业间的制约性较低,对经济的拉动和支撑能力弱,因此需限制其中的高用水(高耗能)行业,低用水(低耗能)行业则可以自由发展.位于第IV象限的行业对整个经济系统的整体拉动作用强,但不容易被其他行业的发展所带动,因此应适度发展其中的高用水(高耗能)行业,着重提高资源利用效率.经济关联指标与资源消耗特征的对应关系总结如表2所示.

表1 2012年和2022年各目标的预期值

图1 各行业的影响力系数与感应度系数

结合资源强度与各行业的经济关联指数,最终筛选出倾向于抑制发展的行业包括:金属矿采选业、食品及烟草业、纺织业、纺织鞋帽及皮革羽绒制品业、石油、炼焦及核燃料加工业、非金属矿制造业、住宿和餐饮业、水利、环境及公共设施管理业.倾向于鼓励发展的行业包括:交通运输设备制造业、通讯、计算机及其他电子设备制造业、信息传输、软件及信息技术服务业、仪器仪表制造业、化学产品业、其他制造业、废品废料综合利用业和建筑业,抑制及鼓励行业的总增加值详见表1,产业结构的调整方向与《中国制造2025》中的发展方向也较为一致.

值得注意的是在国民经济行业中,农业、煤炭采选业、石油及天然气开采业、电力、热力生产供应业、燃气生产供应业、水的生产供应业和交通运输及仓储邮政业是与民生紧密相关的基础行业,这些行业的投入量不容许降低[18].

表2 经济关联指标与资源消耗特征的对应关系

2.1.3 模型前提假设

本研究在构建多目标产业优化模型之前,设定以下几个方面的假设:

1) 行业间的投入产出比例关系(投入产出系数)在短期内不发生显著变化,当对2022年进行产业结构多目标预测模拟时,假定行业间的投入产出比例关系与2012年相同;

2) 假定各行业的增加值率在短期内不发生变化;

3) 考虑从国外进口的隐含于贸易中的水资源和能源,但不考虑由外部经济系统进入的二氧化硫、氮氧化物、化学需氧量以及氨氮等大气及水环境污染物.

2.2 结果分析

2.2.1 2012年模拟结果分析

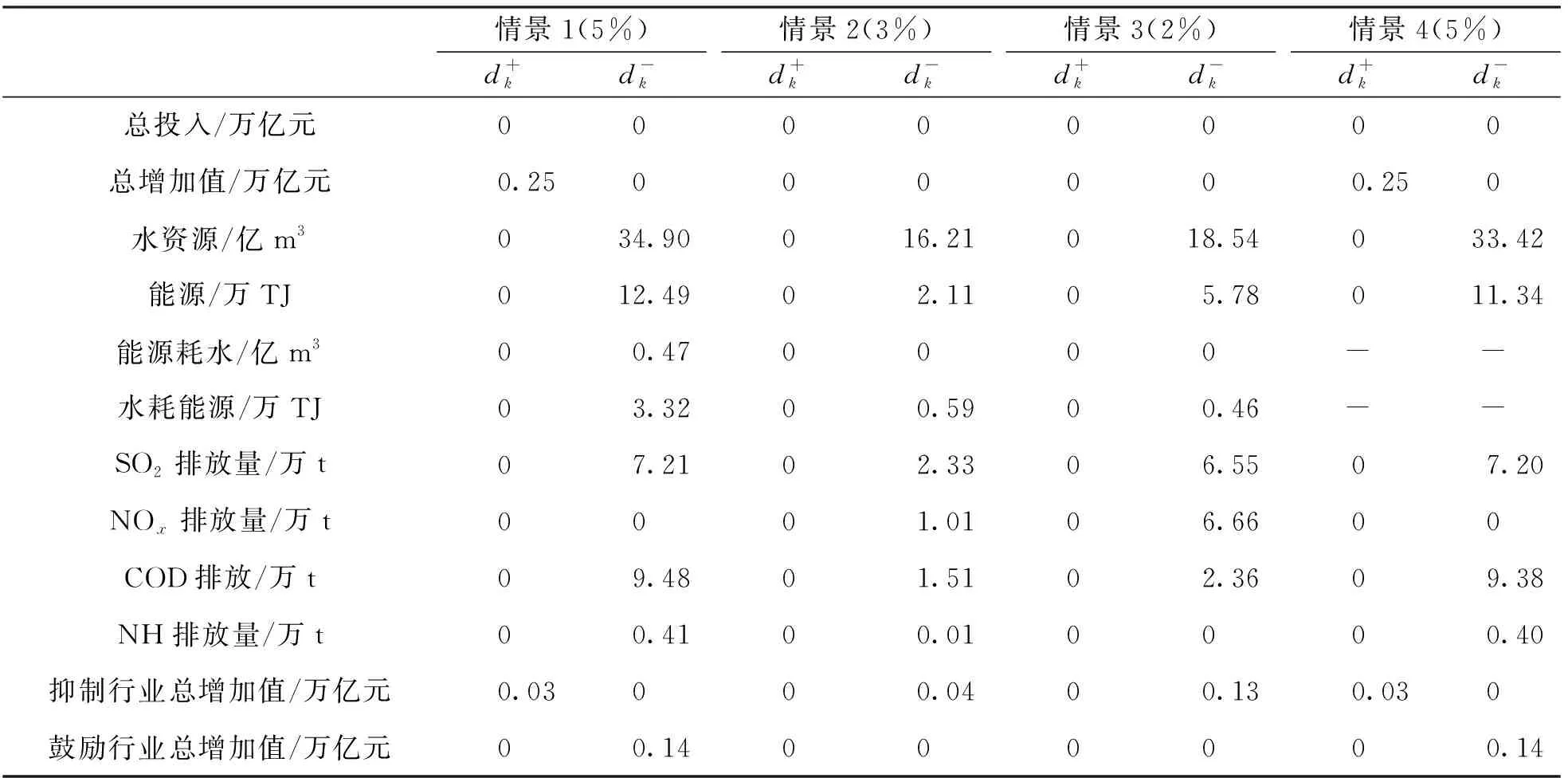

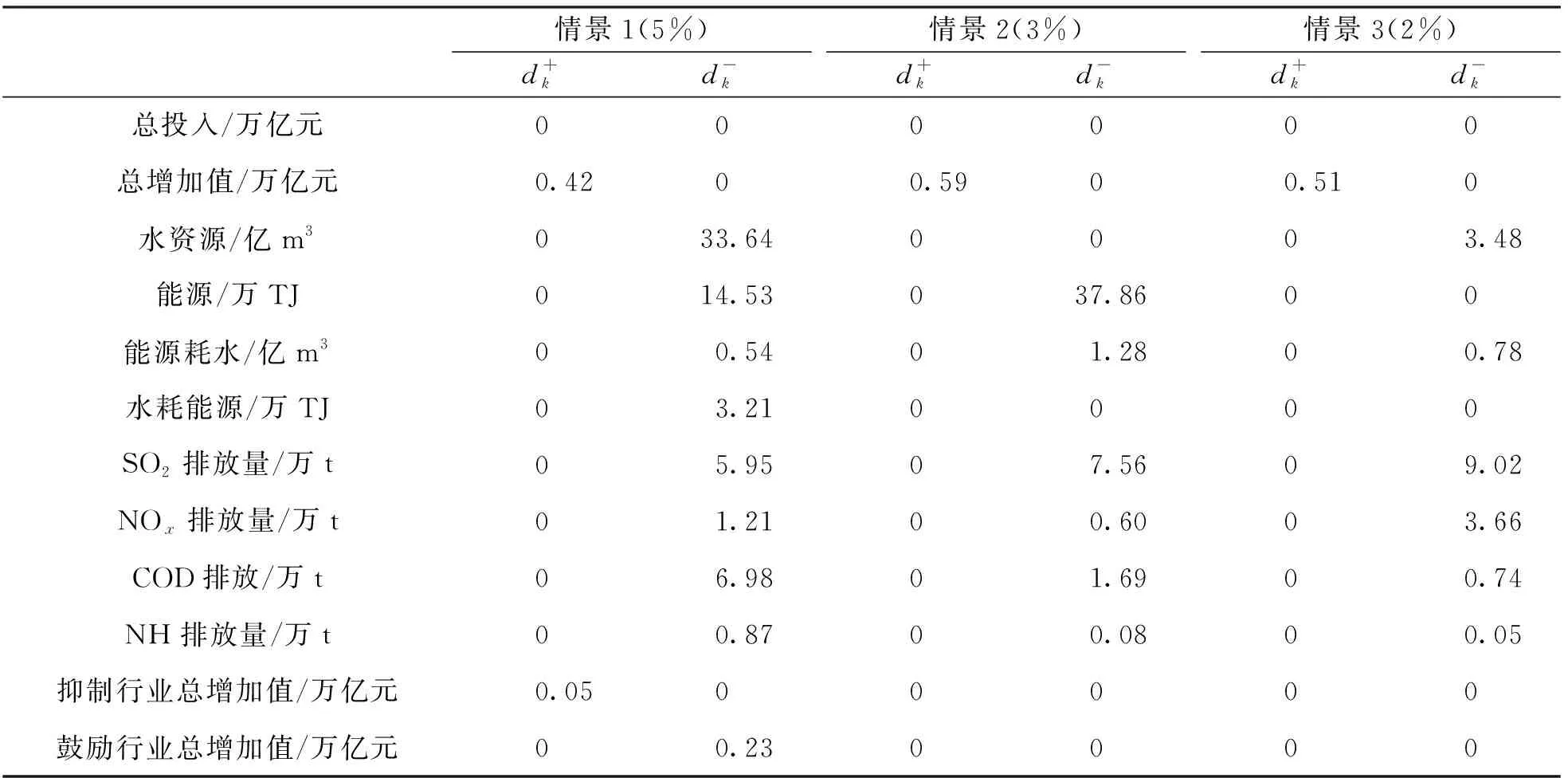

为了探究不同产业结构调整力度下的经济发展、资源节约和环境保护的实现程度,研究中设定被鼓励的行业及被抑制的行业的总投入量分别增减5%,3%和2%,并设为情景1、情景2和情景3.为了探究能源耗水及水耗能源是否会对模拟结果起到优化作用,将不考虑以上两者时的优化模型作为对比组(情景4),产业结构调整变幅设置为5%;构建对比组模型时仅需将公式(6)中的p4设置为零,并删除式(12)和式(13)中的约束条件即可.模型计算借助Lingo18.0软件完成.

模型优化结果如表3所示,在情景1至情景3中,可以看出,总投入的正、负偏差变量均为0,说明总投入保持160.16万亿元不变的目标可以实现.总增加值的期望值为53.68万亿元,此目标在3个情景中均可以实现,但仅在情景1中实现了增长,增长后达到53.93(53.68+0.25)万亿元,说明较大力度的产业结构调整能够促进经济增长.总用水和总用能的预期目标在3个情景下均可以实现,当调整力度增大时,水资源和能源的节约效应先轻微下降,后又显著上升,情景1的节约效应最显著,分别使得水资源和能源总量减少34.90亿m3和12.49万TJ,可见资源的节约效应也需较大幅度的产业结构调整才可突显出来.能源耗水和水耗能源的预期目标在3个情景中也可以实现,但仅在情景1中同时实现了两者的降低,分别降低了0.47亿m3和3.32万TJ.

4类污染物排放量实现了预期目标.综合来看,情景1的减排效果最佳,除了氮氧化物未实现减排以外,其余3类污染物的减排量均超过了情景2和情景3.对于抑制行业及鼓励行业的总增加值而言,预期目标仅在情景2和情景3中得以实现,且抑制行业的总增加值比预期目标减少了0.04万亿元和0.13万亿元.情景1中,预期目标均未能实现,但产业结构调整后抑制行业的总增加值为6.69(6.66+0.03)万亿元,低于调整前的7.01万亿元,调整后鼓励行业的总增加值为10.44(10.58-0.14)万亿元,高于调整前的10.07万亿元,因此也在一定程度上实现了相关行业的抑制和鼓励.整体上看,随着产业结构调整力度的增加,总增加值增长、资源消费量下降以及污染物减排的效果逐渐增强.

在作为对比组的情景4中,当不考虑行业的能源耗水和水耗能源时,总投入不变和增加值增长的目标仍旧可以实现,资源的节约目标也可以实现,水资源和能源分别比预期目标减少33.42亿m3和11.34万TJ,略低于情景1中的资源节约量,原因是当考虑能源耗水及水耗能源时,水资源强度和能源强度较高的行业由于同样具有较高的水耗能源强度和能源耗水强度,因此被给予了双重重视,故水和能源的节约效应更加显著.4类污染物排放量均实现了预期目标,与情景1相似,除了氮氧化物以外,其余3类污染物均在预期目标的基础上实现了减排,减排量略微低于情景1,整体变化不大.对比情景4和情景1的结果可以发现,当进一步考虑水和能源的相互消耗之后,资源消耗总量和污染物排放量均有小幅度降低,但对增加值的影响不大.

表3 2012年产业结构优化模型的偏差变量

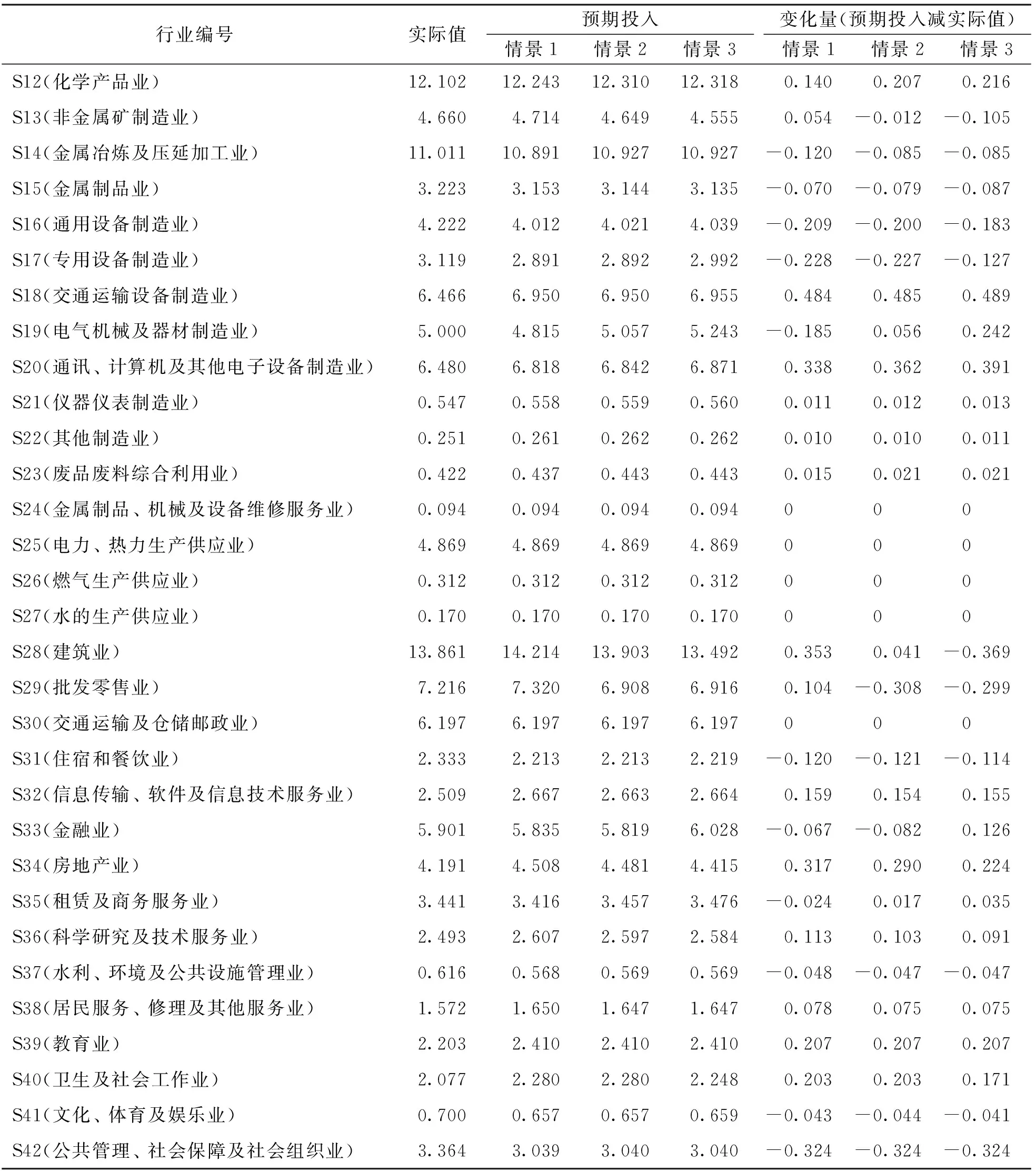

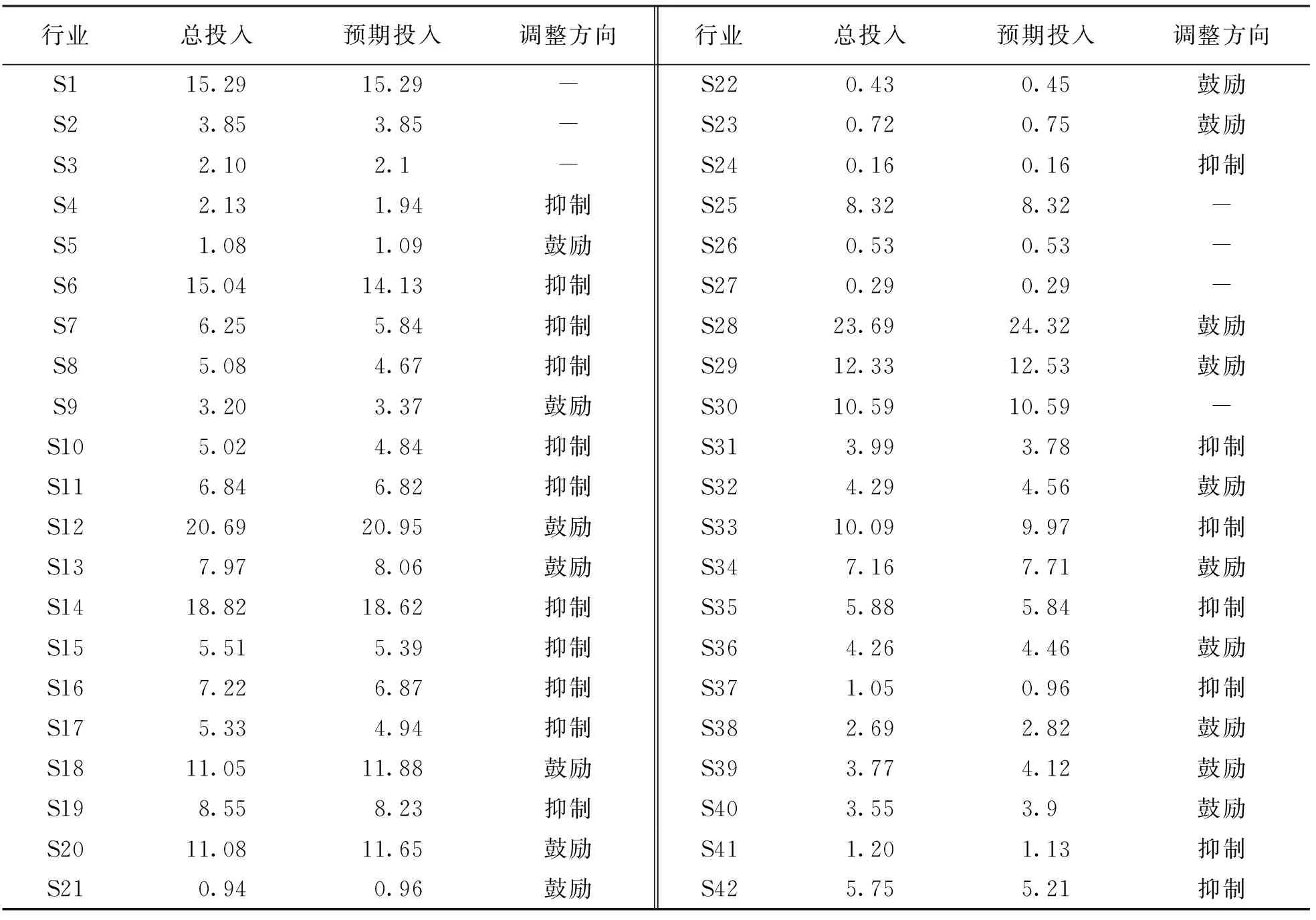

表4展示了产业结构优化前后各行业的总投入量,变化量(预期投入减实际值)为正代表该行业的预期投入高于实际值,为负则代表预期投入低于实际值.在情景1至情景3中,变化量为正的行业数量分别为17,16,17个,变化量为负的行业数量分别为17,18,17个,各情景之间的差异较小,说明模拟结果具备一定的稳健性.以综合模拟结果最佳的情景1为例,在变化量为正的17个行业中,包含S12,S18,S20,S21,S22,S23,S28,S32共8个需要鼓励的行业,S5,S9,S29,S34,S36,S38,S39,S40共8个无需限制发展的行业,以及1个需要鼓励发展的行业S13,这进一步证实了产业结构调整方向的合理性.各行业中,交通运输设备制造业和建筑业的预期投入增加量最大,原因是以上两个行业的影响力系数较大,增加其投入有助于带动其他行业的发展,进而促进经济的整体发展,且同属需鼓励发展的行业,因此预期投入增加最大.

续表4

产业结构调整需要在保障总投入不变的情况下开展,一些行业预期投入的增加,势必会导致另一些行业预期投入的减少,在表4中以变化量为负表示.同样以情景1为例,在变化量为负的17个行业中,包含S4,S6,S7,S8,S11,S31,S37共7个需要抑制发展的行业,以及S10,S14,S15,S16,S17,S19,S33,S35,S41,S42共10个无需限制发展的行业.各行业中,以食品及烟草业的预期投入减少量最大,行业的影响力系数和感应度系数均小于1,说明该行业与其他行业的经济关联度相对较弱,23.53%的增加值率也显著低于全行业的平均水平(36.63%),故增加其投入对经济发展的贡献程度小,且该行业属于预先设定的需要抑制的行业,因此预期投入减少量最大.

2.2.2 2022年模拟结果分析

2022年产业结构调整预测结果如表5所示,可以看出,总投入不变和总增加值增长的目标在3个情景中均可以实现,其中,以情景1中增加值的增长量最低.资源节约方面,水资源和能源的预期值在3个情景中均可以实现,但效果差异显著,其中,仅在调整幅度较大的情景1中同时实现了水资源和能源的节约,节约量分别为33.64亿m3和14.53万TJ,其余两个情景仅实现了单一资源的节约,以上结果说明资源的节约要以牺牲一定的经济增长作为代价.4类污染物排放量也实现了预期目标,但各类污染物减排量在不同情景下差异显著,其中,二氧化硫和氮氧化物排放量随着产业结构调整幅度的下降而上升,化学需氧量和氨氮排放量则随着产业结构调整幅度的下降而下降.对于抑制行业及鼓励行业的总增加值而言,预期目标仅在情景2和情景3中得以实现,情景1中未能实现,其中,抑制行业的总增加值为11.44(11.39+0.05)万亿元,低于调整前的11.99万亿元,鼓励行业的总增加值为17.85(18.08-0.23)万亿元,高于调整前的17.22万亿元,因此也在一定程度上实现了相关行业的抑制和鼓励.整体上看,情景1虽然未能同时实现各个目标的最优化,但却是在综合考虑经济增长、资源节约和污染减排三方面时的最优发展模式.

表5 2022年产业结构优化模型的偏差变量

表6给出了最优发展模式(情景1)下各行业的调整方向.表中,总投入是以现有(2012年)产业结构为基础并结合发展规划推求而得的,预期投入则是多目标规划模拟所得结果.按照表中预期投入调整产业结构,2022年可以实现:在总投入为273.77万亿元时获得92.18(91.76+0.42)万亿元的增加值,水资源总量为6 921.22(6 954.86-33.64)亿m3,能源总量为16 744.93(16 759.46-14.53)万TJ,二氧化硫、氮氧化物、化学需氧量和氨氮排放量分别控制在1 359.8(1 365.75-5.95)万t、865.09(866.30-1.21)万t、1 043.16(1050.14-6.98)万t,55.46(56.33-0.87)万t,在预期目标的基础上,进一步实现了经济增长、水资源和能源的节约以及污染物的减排.各行业中,增幅最大的6个行业是交通运输设备制造业、通讯、计算机及其他电子设备制造业、信息传输、软件及信息技术服务业、房地产业、教育业和卫生及社会工作业,这些行业是产业结构调整中需要重点鼓励发展的行业.由此可以看出,高端制造、基础教育和卫生医疗将是未来经济发展中的重点鼓励对象,同时,可适度控制金属矿采选业、纺织鞋帽及皮革羽绒制品业、专用设备制造业和通用设备制造业等行业的发展.

在基于资源环境约束的产业结构调整研究中,结果表明,可以适度控制金属矿采选业、纺织业、纺织鞋帽及皮革羽绒制品业、食品及烟草业、造纸印刷及文教体育用品业等高耗水高耗能行业的发展[9,23-24],并鼓励通讯、计算机及其他电子设备制造业、交通运输设备制造业和电气机械及器材制造业等低水耗(能耗)、低污染和高附加值的第三产业行业的发展[23,25].由于已有研究大多以水资源、能源中的单一方面作为约束,因此个别行业的调整方向与本研究中存在差异,但整体的调整趋势均表明,应适度控制高水耗(能耗)行业的发展,加快其转型升级[26],鼓励低水(能)耗、低污染、高技术、高就业的第三产业行业的发展,这些行业的增加值比重具备较大的上行空间,资源节约及污染减排的效果都将非常可观[25].

表6 2022年产业结构优化前后各行业总投入比较 万亿元

3 结 论

本文选用感应度系数和影响力系数,探究各个行业在经济系统中的关联特征,将计算结果与资源消耗特征综合考虑,进而对各个行业的调整方向进行初步筛选.在此基础上,构建经济发展—资源节约—环境保护的多目标规划模型,验证产业结构调整方向的有效性,通过设定不同的情景,探求综合考虑经济—资源—环境多目标下的最佳产业结构调整模式.主要结论如下:

1) 筛选得到的产业结构调整方向为:适度限制金属矿采选业、食品及烟草业、纺织业及皮革羽绒制品业、石油、炼焦及核燃料加工业、非金属矿制造业、水利、环境及公共设施管理业等行业的比重,适当鼓励交通运输设备制造业、电子设备制造业、信息传输和软件及信息技术服务业、仪器仪表制造业、化学产品业、其他制造业、废品废料综合利用业、建筑业等行业的发展.产业结构的调整方向与《中国制造2025》中对行业的预期发展方向也较为一致.

2) 2012年的优化结果表明,经济、资源和环境的优化目标基本上可以在产业结构调整幅度为5%、3%和2%时实现,随着产业结构调整力度的增加,经济增长、资源节约和污染减排的效果逐渐增强,产业结构调整方向具备合理性.对比组的优化结果验证了模型构建时进一步考虑水和能源的双向消耗可以促进资源节约和污染物减排,但对经济增长的影响作用不大.

3) 2022年的预测结果表明,预期目标基本上可以在各个调整幅度下实现,但效果差异显著,较大程度的资源节约要以牺牲一定的经济增长作为代价.适度降低金属矿采选、纺织业、专用及通用设备制造等行业的投入,同时,适当提高交通运输、电子设备制造业、信息传输、软件及信息技术服务业、房地产业及教育等行业的投入,可以有效促进经济增长、资源节约和污染减排,当鼓励及抑制行业总投入的变幅均为5%时,可实现经济发展、水资源—能源节约和污染减排三方面的最优发展,分别使得总增加值比预期目标增加4 200亿元,水资源和能源分别减少33.64亿m3和14.53万TJ,二氧化硫、氮氧化物、化学需氧量和氨氮排放量分别减少5.95,1.21,6.98和0.87万t.

猜你喜欢

现代制造技术与装备(2022年2期)2022-12-17

建材发展导向(2022年12期)2022-08-19

江苏科技报·E教中国(2022年5期)2022-05-11

中国经济周刊(2022年8期)2022-05-07

矿山安全信息(2020年39期)2020-12-20

作文评点报·低幼版(2019年42期)2019-12-30

小学生作文(低年级适用)(2018年10期)2018-10-27

消费导刊(2018年9期)2018-08-14

小天使·二年级语数英综合(2018年5期)2018-06-29

消费导刊(2018年8期)2018-05-25